OMO、POMO与QE有什么不同?

本文选自“wind资讯”。

鲍威尔在9月的议息会议上,只字未提QE,而是表示“将评估何时合适恢复资产负债表的有机增长”;华尔街也默契十足,多家投行报告也不再高呼QE4回归,而表示美联储该启动OMO(公开市场操作)或者POMO(永久公开市场操作)了。

QE 和OMO、POMO 到底有什么不同?

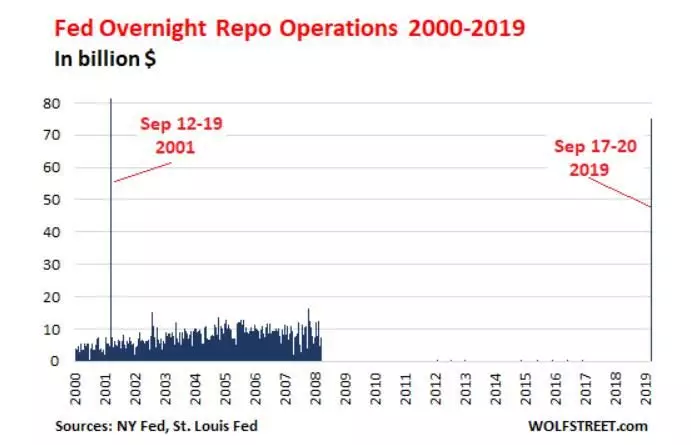

从美联储货币政策工具运用历史看,纽约联储近期的操作是“反常”的。因为美联储在2008年金融危机发生后,已经不用逆回购(常用的OMO手段)来控制短期利率了。

实际上,无论是QE 还是 OMO或者POMO,都是将美债与美国预算赤字货币化的过程。但为什么突然之间,美联储和华尔街都对QE 闭口不提,而谈论OMO和POMO 呢?

这还要从美联储近期尴尬的降息说起。

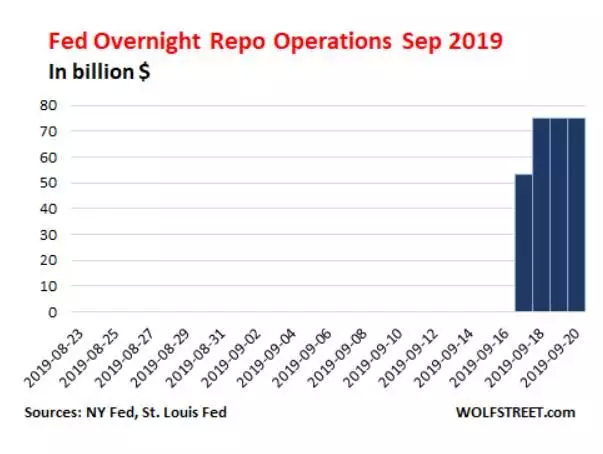

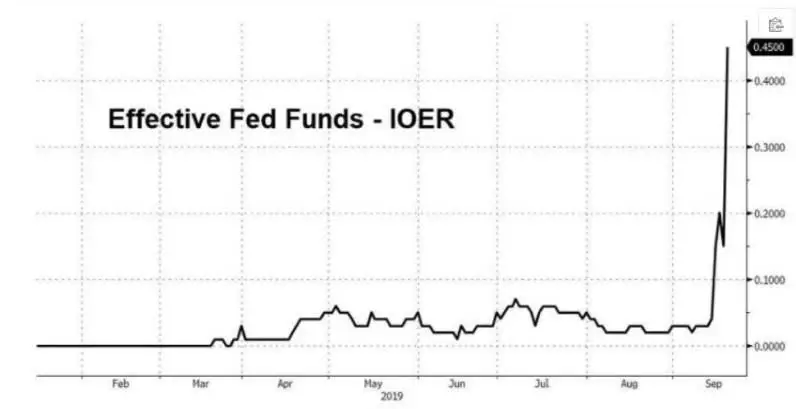

美联储在9月18日宣布降息之后,有效联邦基金利率并没有如期回落到1.75% 至 2.0% 的区间,宣告美联储对短期利率控制失败。纽约联储通过回购操作(repo operations)向市场注入流动性,缓解资金面紧张的状态,进而促使利率回到美联储预期的区间内。

具体过程是,纽约联储进行的隔夜回购(相当于超短期贷款),利率在美联储的目标范围内。这些贷款由抵押品担保。允许的抵押品是由美国政府担保企业(GSE)担保的国库券、代理证券和抵押担保证券。

这些隔夜有息贷款在第二天再次交易,美联储收回现金,交易商偿还贷款并付息,同时收回抵押品。注意,这一过程中,市场资金总量并不会伴随美联储的公开市场操作增加,这是与QE根本不同的地方。

QE则是,中央银行在实行零利率或近似零利率政策后,通过购买国债等中长期债券,增加基础货币供给,向市场注入大量流动性资金的干预方式,以鼓励开支和借贷,也被简化地形容为间接增印钞票。

简而言之,OMO和POMO 向市场注入流动性,但不增加基础货币供应量,对利率没有硬性要求(只要维持在有效联邦基金利率范围内即可);而QE 要求零利率或者接近零利率,同时通过购买资产,增加基础货币供给。

为什么不用QE了?

纽约联储表示,未来一段时间还将继续在周一至周五每天进行隔夜回购操作,直至10月10日。这一过程将包括三次为期14天、注资300亿美元的资金投放,以及每一次至少750亿美元的隔夜回购。”

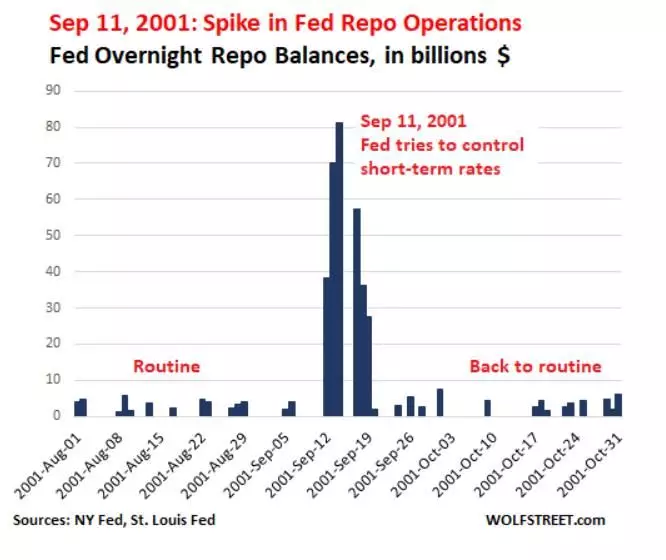

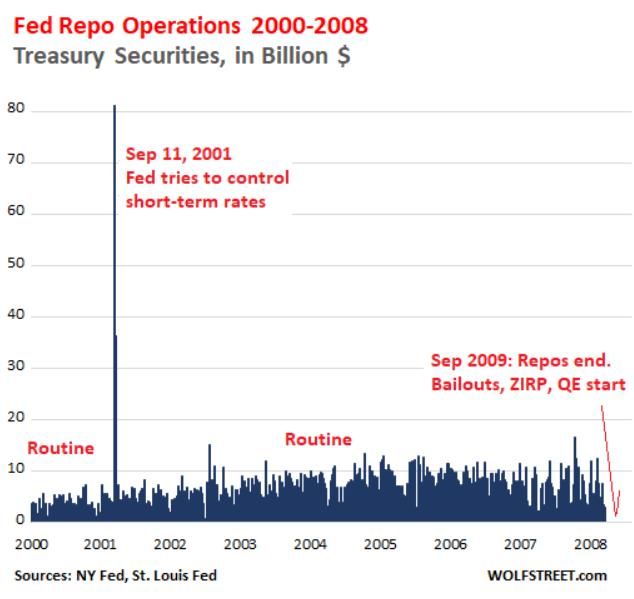

上一次市场资金面极端紧张要回溯到2001年。当时9.11事件导致市场恐慌,美联储连续6天进行大规模的逆回购操作,最高金额达到810亿美元。四天之后,市场稳定下来,隔夜资金充足。

到了2008年9月,当美国金融体系面临冻结的威胁时,美联储当场开发了新的工具,包括根据各种计划向银行、工业公司和市场参与者提供紧急救助贷款,并转向了ZIRP(zero-interest-rate policy,零利率)、QE和其他货币政策工具。

在2008年金融危机之后,美联储控制短期利率主要通过超额准备金(IOER)来实现。超额准备金开始与量化宽松同步增长,并在2014年12月达到峰值。从那以后,它们已经下降了近一半,目前为1.38万亿美元。

美联储向银行支付超额准备金利息,利率等于其目标区间的上限。因此,银行将确保联邦基金利率低于超额准备金率,使联邦基金利率保持在美联储的目标范围内。

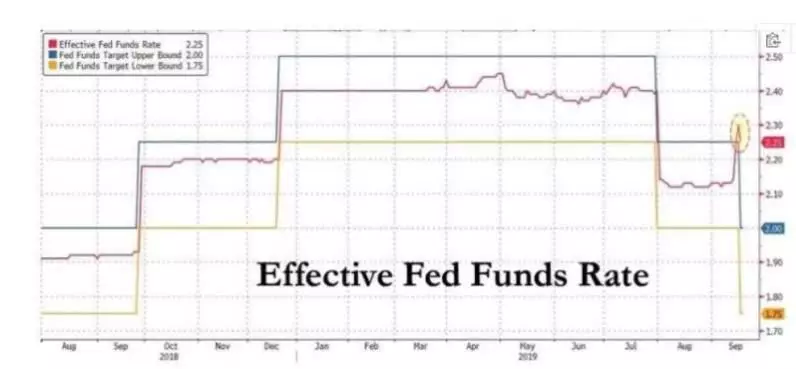

但是在近期,这一方法不起作用了。

正常情况下,有效联邦基金利率应该比IOER 更低,最坏的情况也就是两者持平。在整个2018年,联邦基金利率一直徘徊在美联储目标区间的上限,偶尔也会超过上限。美联储几次做出反应,将超额准备金率调整到目标区间上限以下,但没有成功。

OMO、POMO或许也不够

上文提到,QE已经不能有效控制短期利率,但OMO未必能够像以往那样有效。

这些年来,金融世界的规模发生了变化:2001年,美国国债总额为5.6万亿美元,现在是22.6万亿美元,增长了4倍。所有金融化资产越来越多,债务越来越多,抵押品越来越多,因此市场对流动性的需求也产生了变化。

如果将2001年9月14日的回购高峰日乘以4,与美国国债增长同步,现在的隔夜逆回购相当于2440亿美元。所以纽约联储首次重启逆回购的750亿美元,没能有效降低利率。

因此,在纽约联储的公告中,增加了一些特别的描述:

增加三次为期14天的回购操作,每次“至少300亿美元”(9月24日、9月26日和9月27日),每一期都在14天后回笼;

2019年10月10日后,纽约联储将“根据需要”进行回购操作,以帮助将联邦基金利率维持在目标范围内;

承认回购贷款现在再次成为管理短期利率的一个组成部分,就像2008年9月之前一样。

以上,不难看出,“和平时代”美联储用逆回购即OMO就能达成控制短期利率,缓解市场流动性紧张的目的。而QE类似于“末日工具”,只有在重大系统危机时才适合使用,而且社会各界对QE的争议和批判在10年后的今天越来越多,这也许是美联储和华尔街都不愿再提QE的原因。

扫码下载智通APP

扫码下载智通APP