中金:油运旺季即将开启,运价上涨将有望驱动板块股价表现

本文选自“中金点睛”。

在当前时点,我们认为油运面临未来至少一年向上周期,考虑到旺季即将开启,运价上涨将有望驱动板块股价表现。本轮周期在2018年中见底,历史上看,向上周期可以持续3-4年。此外,脱硫塔集中安装将带动四季度旺季运价超预期。在本文中,我们通过问答形式系统梳理了油运市场的供求关系、低硫油等投资者关心的问题。

问题一:本轮向上周期能有多长?答:持续到2020年四季度至少一年时间

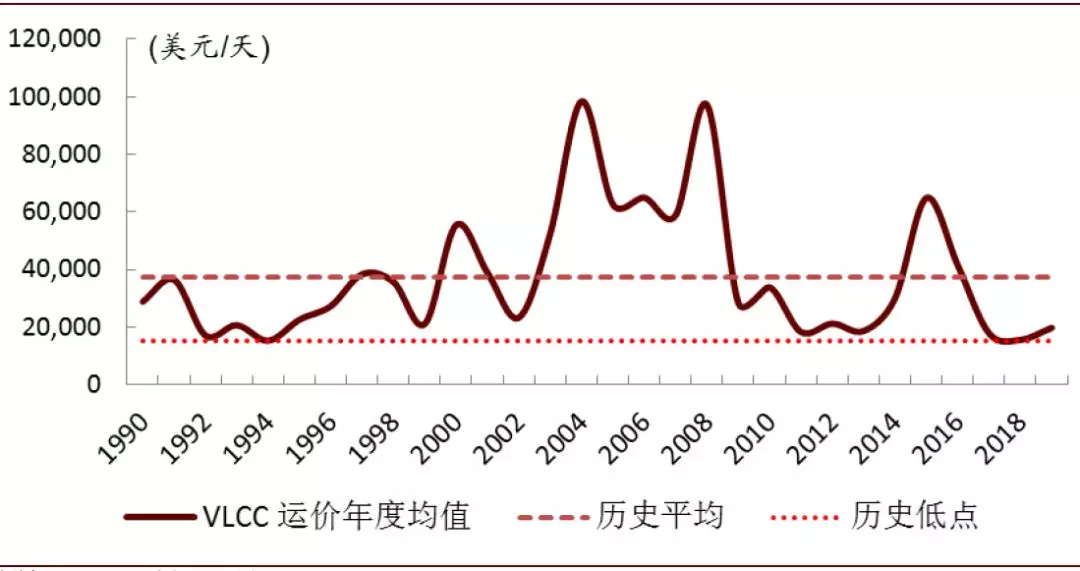

国际油运市场由于其供需之间的错配,呈现出强周期和长周期的性质:按照VLCC运价的年度均值计算,最高点与最低点可能相差达6倍,并且上涨周期能够持续3-4年时间,2000-2008期间则因为需求持续超预期带来了八年的超级牛市。我们认为,本轮周期在2018年四季度见底,判断的特征为2018年运价接近30年历史低点,拆船量创2003年以来新高。我们认为油运板块未来至少一年是确定性周期向上的。

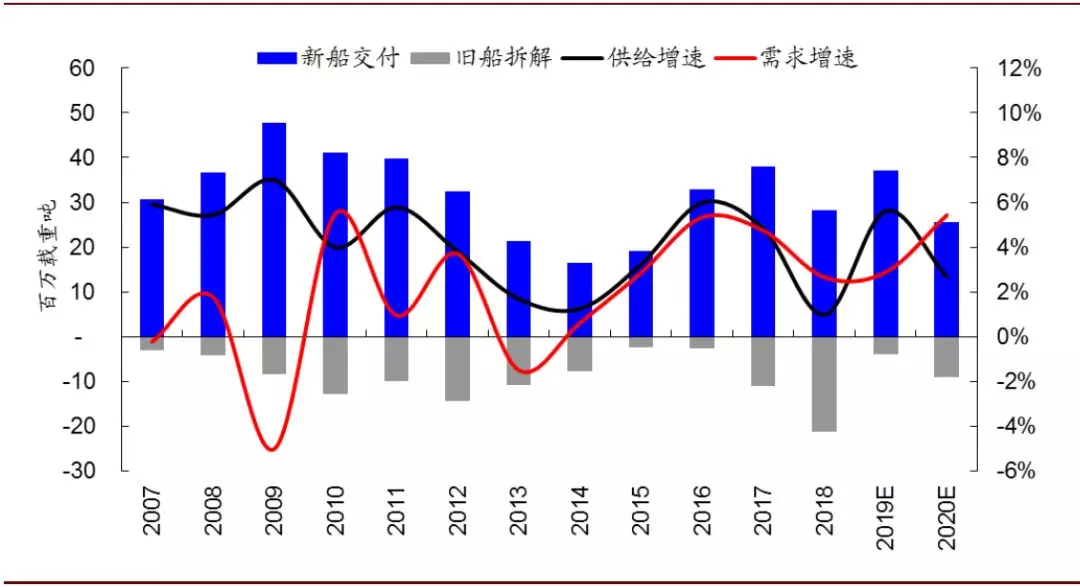

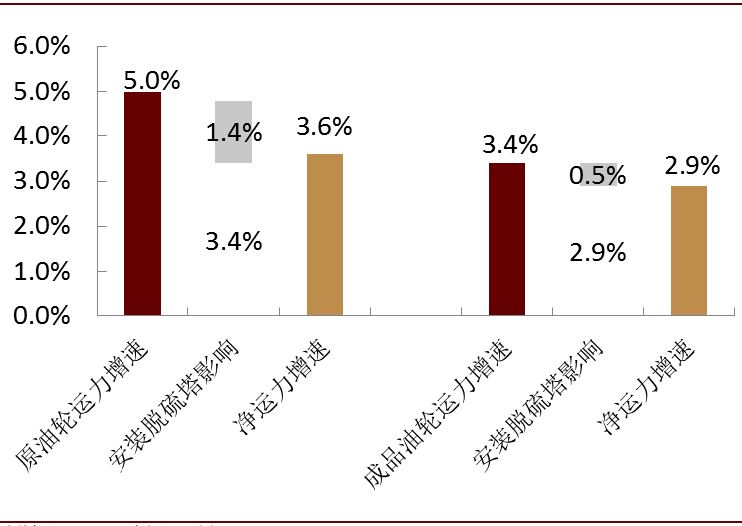

长期期租水平对于即期市场运价具有领先指导意义,此轮周期中期租水平也从2018年中见底开始回升,并且出现了短期(1年)期租水平从下往上穿过长期(3年)期租水平。从供需关系来分析,我们预计2019/2020年油运周转量需求有望增长2.9%、5.4%;预计供给增速为5.6%、2.7%。考虑到低硫油限制导致部分船舶安装脱硫塔,有望进一步降低有效运力增速。

图表: 油运市场供需关系

资料来源:Clarksons,中金公司研究部

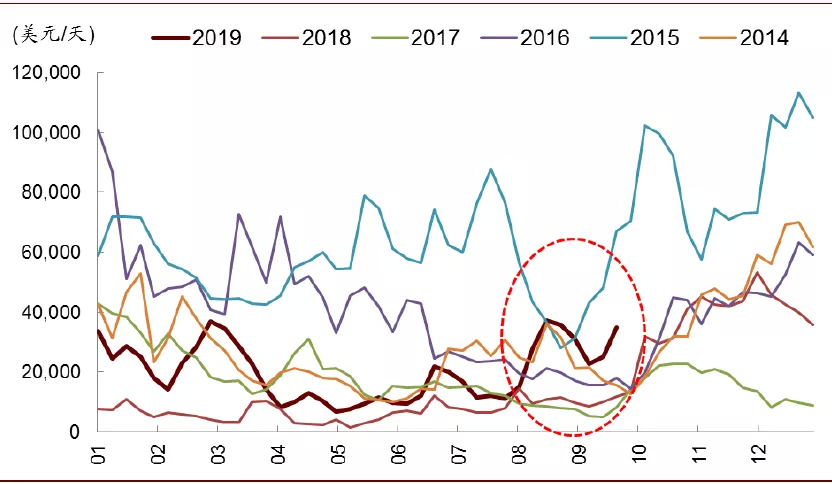

图表: VLCC历史运价:目前处于刚开始走出底部的位置

资料来源:Clarksons,中金公司研究部

图表: 从期租水平看运价走势

资料来源:Clarksons,中金公司研究部

问题二:需求端有何变化?答:长航线支撑周转量增长,2020年增速加快

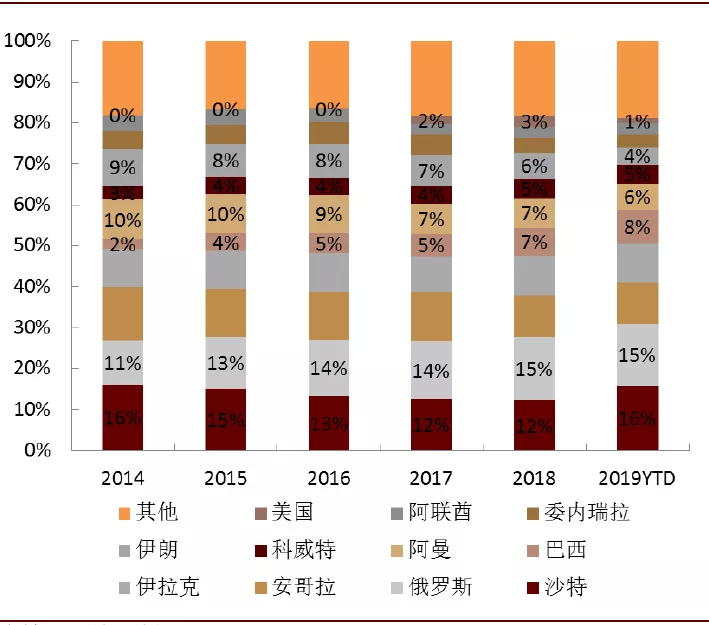

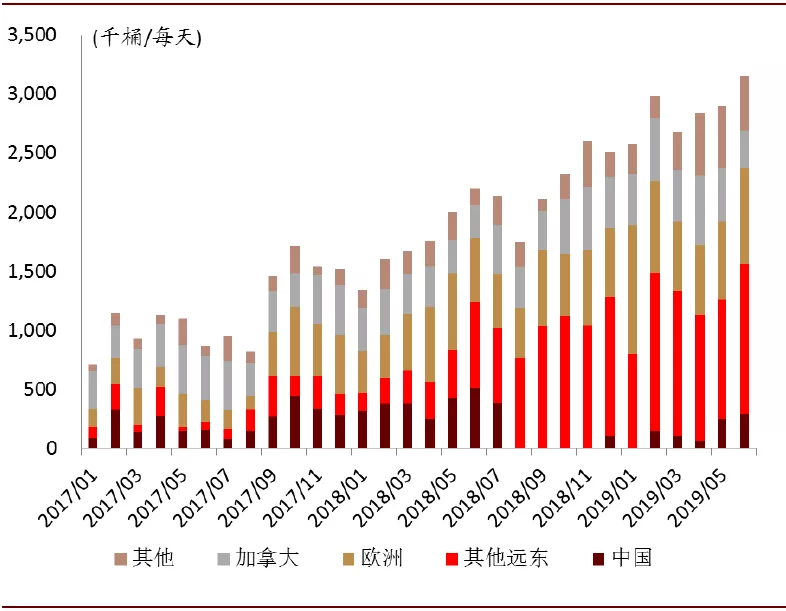

由于全球经济的疲弱,目前市场对于原油的终端消费需求普遍存在一定的担忧,因此也对运输需求存在担忧。事实上,我们发现,全球原油消费需求增速的波动性较小,与全球GDP增速的弹性系数平均为仅0.5,虽然IMF将全球增长预期有所下调,我们认为原油消费需求的波动幅度可能较小。事实上,对于油运需求而言,贸易结构和航线更为重要。Clarksons预计2019/2020年全球油品海运量增长0.8%、3.2%,周转量增长2.9%、5.4%。我们认为,有三个结构性的变化有望为原油运输需求提供支撑:美国和巴西出口量增长拉长运距;IMO低硫油限制增加对美国低硫原油的需求;炼厂东移和新增产能支撑需求。

图表: 中国原油进口来源:今年美国占比下降但巴西占比提升

资料来源:万得资讯,中金公司研究部

图表: 美国原油出口去向:其他远东地区(主要为韩国、印度、中国台湾、新加坡、日本)是最大增量

资料来源:EIA,中金公司研究部

问题三:供给压力如何?答:2020年新船交付减少,供给增速放慢

我们预计2019、2020年油轮运力增速为5.6%、2.7%,2020年供给增速慢于需求增速(5.4%),周期向上的确定性高。与我们的预测对比,Clarksons预计2020年油轮整体运力增速仅为1%,而VLCC运力增速为2.1%。目前VLCC船队在手订单与现有运力之比仅为10%,接近2013-2014年市场底部的位置,根据在手订单的交付节奏我们预计未来两年新船运力交付将同比减少,供给压力缓解。我们预计2020年整体油轮新船交付量同比减少31%。2021年新船订单的可见度目前还不高,取决于后续下单量,但即使现在下单也要一年到一年半左右的时间,至少到2020年底才能交付,因此不会对未来一年的周期形成影响,这也是我们判断向上周期至少能持续一年的理由。此外,我们预计船舶拆解有望加速,即使低于预期也不会逆转行业向上周期。我们建议关注储油需求。

图表: VLCC在手订单与现有运力之比:接近上一轮周期启动之前的2013年

资料来源:Clarksons,中金公司研究部

问题四:低硫油的影响?答:压缩供给,可能利好需求

国际海事组织(IMO)海上环境保护委员会(MEPC)第70届会议决定自2020年1月1日起在全球范围内实施船用燃油硫含量不超过0.50% m/m的规定(目前为3.5%)。为了符合要求,船舶可以安装洗涤塔以处理废气或者直接使用合规的燃料或者LNG等替代性能源。我们认为这一规定将对油运行业产生影响,我们认为可能体现在三方面:

运力:安装脱硫塔使船舶暂时退出市场,减少有效运力,需要注意的是,如果这些船退出市场是在相对集中的时间段内,则将对供求造成更大影响,对运价影响也会更大;需求:由于IMO低硫油限制的影响,对于低硫燃油的需求会爆发式增长,因此炼厂进口原油以及炼好的成品油出口可能催生新的贸易航线,带来新增的油运需求;成本:从油运市场的定价来说,取决于供需关系而非成本加成,并且对于期租的结算方式而言,燃油等航次成本由租家负担,船东只获得期租收入,理论上而言对于船东的成本压力可控。

图表: 由于安装脱硫塔使得2019年有效运力增速放慢(Clarksons估计值)

资料来源:Clarksons,中金公司研究部

问题五:运价季节性如何?答:四季度为传统旺季,今年有望超预期

油轮运输具有明显的季节性,主要体现在消费的季节性上,每年的四季度到次年的一季度为相对旺季,而二三季度则为淡季。由于其强周期性,淡旺季运价可相差数倍,拉长均值来看四季度平均运价是三季度的1.5倍。事实上,我们看到今年三季度淡季运价好于往年(除2015年的市场高点外),并且较早出现上涨势头。通常来看,旺季启动的时间点为十月初,考虑到今年有安装脱硫塔导致运力暂时性退出市场的因素,我们认为旺季值得期待。

图表: 今年三季度淡季反常:一次性因素(如沙特遇袭)和安装脱硫塔的综合影响

资料来源:Clarksons,中金公司研究部

问题六:盈利弹性有大多?答:VLCCTCE涨1万美金/天,盈利增厚11-13亿元

我们认为盈利弹性大主要体现在公司规模大和运价弹性大。从规模来讲,招商轮船是全球最大的VLCC船东,中远海能是全球最大的油轮船东。VLCC运价波动大,历史均值为3.75万美元/天,年度均值可高到9.8万美金/每天。由此给公司带来盈利向上弹性大。

问题七:估值在什么位置?答:历史低点,同业中偏上

从自身对比来看,目前航运公司估值均处于历史低点,且远低于历史均值。稳定盈利业务提供安全垫,应当有助于提升估值中枢。与国际可比公司相比,中国的航运央企估值处于中偏上的位置,但具有合理性:1)中国国有企业财务稳健,破产风险较低;2)由于过去几年积极发展稳定盈利的业务模式,形成业绩安全垫,航运企业在极端低迷市场条件也保持盈利。

问题八:市场担心什么?答:美国出口产能瓶颈

我们认为,进一步升级和新的关税对油运需求的额外边际影响很小。而美国原油出口的产能瓶颈在于运输管道和码头。我们综合中金大宗商品组的观点认为,今年年底及明年增产无碍。

风险

旺季运价低于预期,美国原油产量及出口不及预期。

扫码下载智通APP

扫码下载智通APP