中金:上调9月全球手机出货预测,产业链整体估值合理

本文来自微信公众号“乐平科技视角”,作者:黄乐平 胡誉镜等。

投资建议

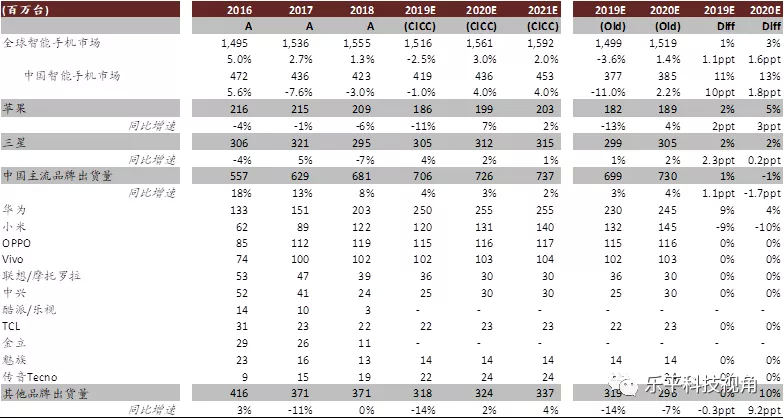

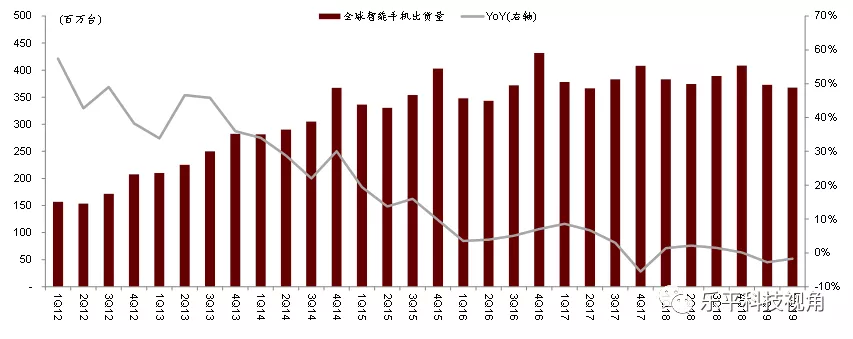

我们上调19/20E全球智能手机出货量1%/3%至15.16/15.61亿部,以反映5G发展快于预期的影响。但目前行业最大的不确定性是缺少谷歌服务对华为海外手机销量(2018年0.97亿台)的影响,以及由此引发对三星、小米等安卓品牌的连锁反应。GMS对于华为海外市场影响已开始显现,根据Gartner数据,2Q19华为中国市占率环比大幅提升5.2个百分点至34%,但除日本外各海外地区市占率均有环比下降。我们调高2020E华为中国市占率至50%,并调低欧洲等主要海外市场市占率。我们认为未来12个月,欧洲市场三星、小米(01810)将会受益,而国内市场OPPO、vivo将面临更大压力。全球智能手机品牌份额将面临洗牌。

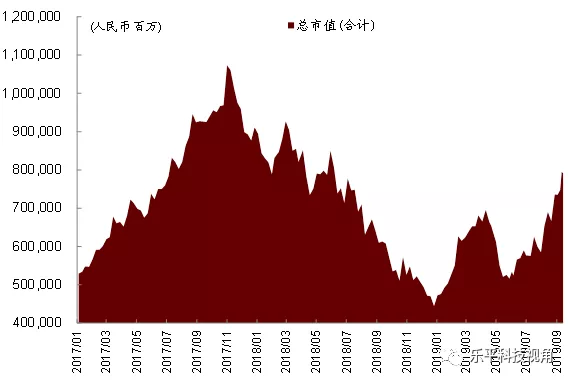

8月23日至9月23日,A/H股手机产业链总市值上升37.6%、TTM/2019/2020年PE分别达到38.2/30.7/22.7倍,处于行业周期偏上位置。从苹果、华为、OPPO等今年新机来看,除了5G升级对射频/天线带来的变化(信维、硕贝德、长盈)以外,我们还看到光学上ToF有成为主流的趋势【舜宇(02382)、大立光、韦尔、欧菲、丘钛(01478)】,瀑布屏的流行也为马达创造新需求(瑞声)。展望下个月,我们认为手机产业链板块目前整体估值合理,瑞声(02018)、比亚迪电子(00285)等个股存在追落后机会。接下来板块的驱动力包括:三季报业绩能否超过或低于市场预期等。

理由

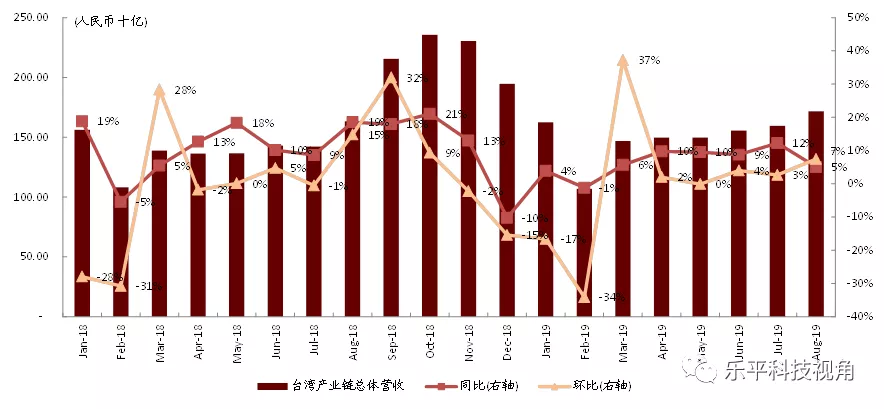

苹果(AAPL.US)华为新机看技术新趋势:1)5G带动射频器件增加(5G天线及RF cable相关的信维、硕贝德、长盈);2)ToF可能成为标配(舜宇、欧菲、水晶);3)瀑布屏利好机壳及马达公司(京东方、瑞声、蓝思)。截至8月,台湾手机产业链主要公司营收已连续3个月环比增长、连续6个月同比增长。其中8月环比涨幅达7%,我们认为原因在于受12月15日加税影响,苹果新机备货时点提前。

A/H电子产业链主要公司近一月股价表现:1)相对表现前三为:蓝思科技(+36%)、欧菲光(+30%)、长盈精密(+29%),反映市场对于新机光学升级、结构件创新的关注。自上次手机行业观察发布以来,此前建议关注的歌尔股份(+59%)、立讯精密(+31%),表现均优于行业+30%的平均涨幅。2)相对表现后三为:三环集团(+3%)、鸿腾(-1%)、工业富联(-5%),主因业绩披露不达市场预期。

5G带动销量回暖,华为效应带动全球品牌份额洗牌。1)5G换机周期已正式开启。据Gartner及信通院数据,2Q19全球出货量、8月中国出货量同比倒退幅度均有所收窄。截至8月,我国5G手机出货量达到29.1万部。考虑5G换机周期及新机创新的驱动,我们上调19/20E全球智能手机出货量1%/3%至15.16/15.61亿部。2)2Q19全球品牌格局出现变化,我们对华为海外市场情况保持谨慎。

2Q19苹果市占率降至历史新低10.5%,三星、小米市占率分别环比提升1.2、1.7个百分点,华为环比基本持平。我们判断未来12个月全球品牌格局变化为:①安卓系获取更多份额。②GMS影响华为海外销量,三星、小米将会受益。

盈利预测与估值

我们维持覆盖公司评级、盈利预测、目标价不变。

风险

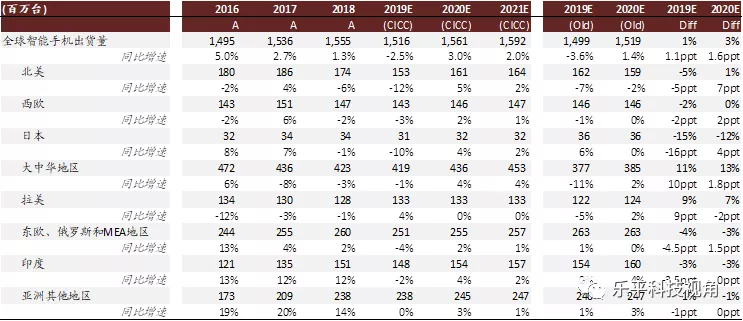

图表2:全球智能手机出货量预测调整——分地区

资料来源:Gartner,Digitimes,中金公司研究部

图表3: A/H股主要手机公司2017年初至今总市值(合计)

资料来源:万得资讯,中金公司研究部

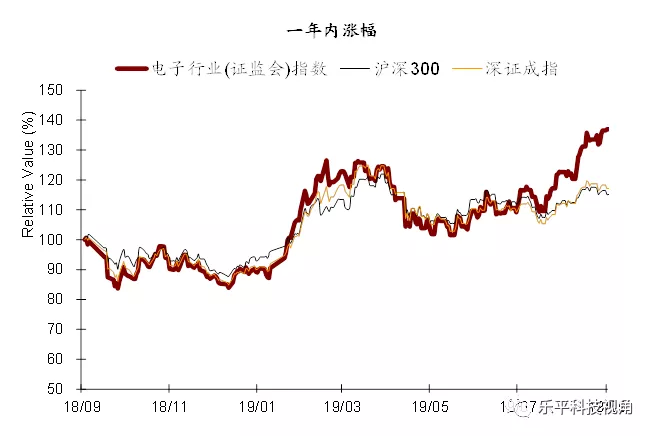

图表4: A股电子行业指数一年内表现

资料来源:万得资讯,中金公司研究部

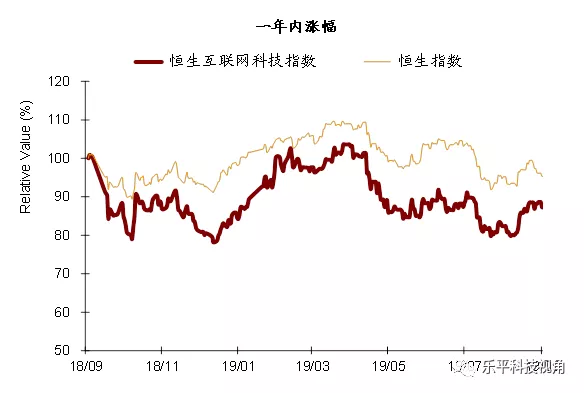

图表5:港股恒生互联网科技指数vs.恒生指数

资料来源:万得资讯,中金公司研究部

图表6:全球智能手机出货量及同比增速

资料来源:Gartner,中金公司研究部

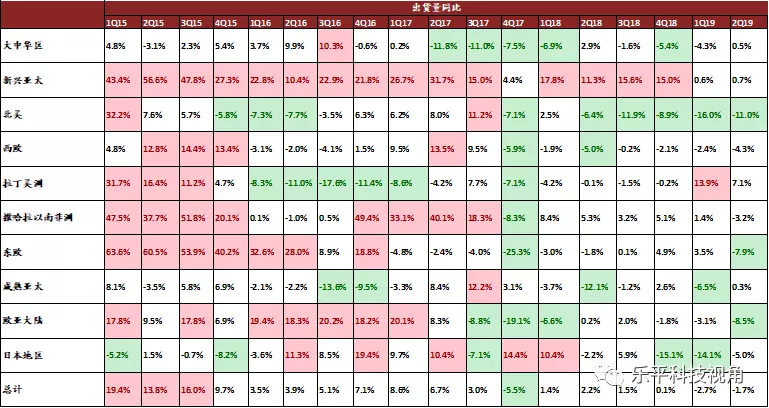

图表7:全球主要地区智能手机出货量同比增速

资料来源:Gartner,中金公司研究部

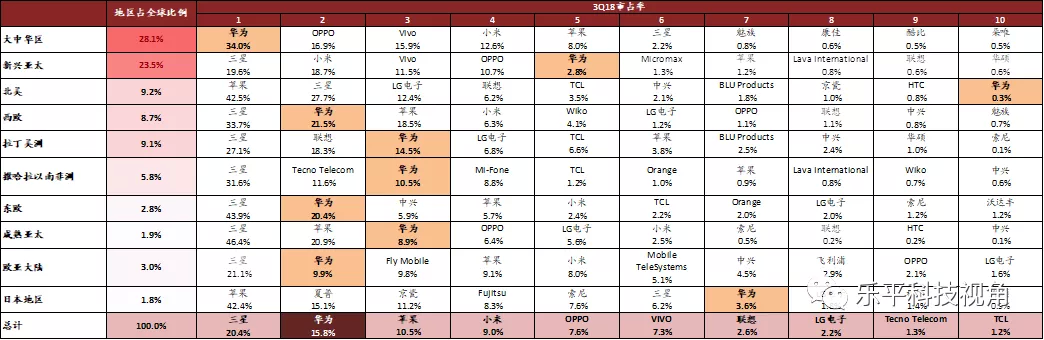

图表8:全球2Q19主要地区智能手机出货量市占率情况

资料来源:Gartner,中金公司研究部

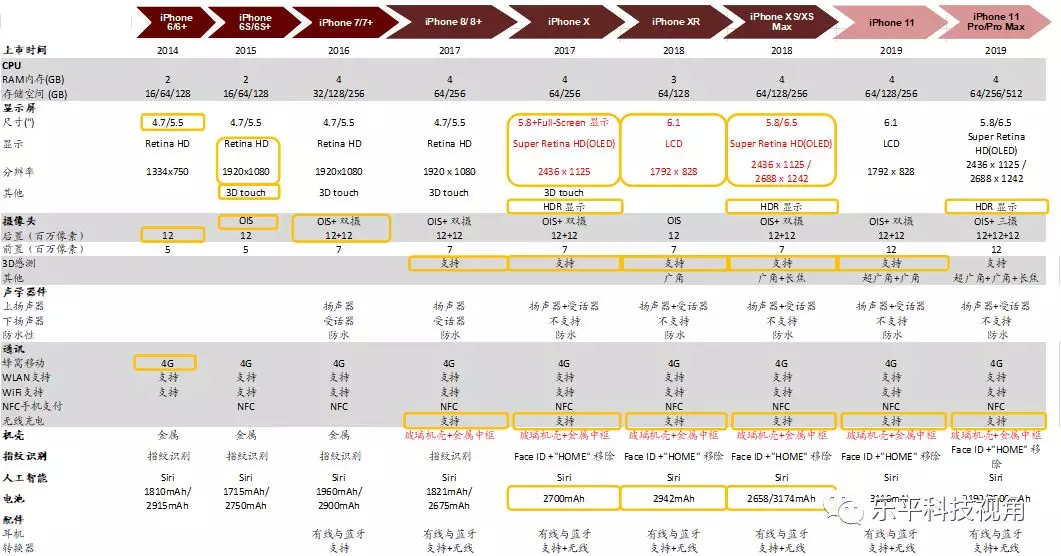

图表9: 2019年9月发布的主要手机品牌重点机型参数对比

资料来源:华为、小米官网,三星官网,ZOL,中金公司研究部

图表10:历年iPhone SPECS一览

资料来源:苹果官网,中金公司研究部

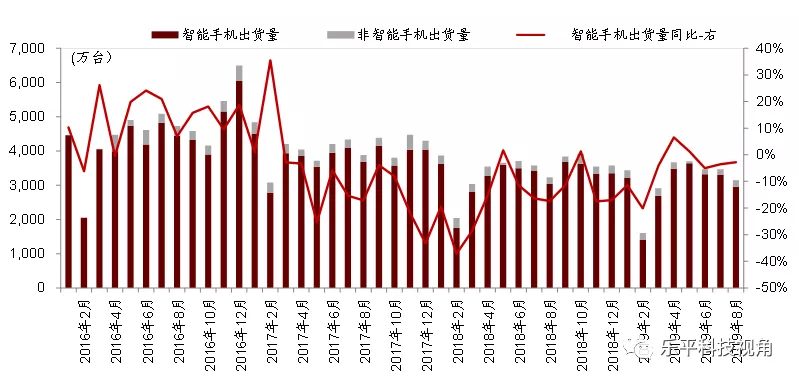

图表11:中国大陆手机月度出货量(万部)

资料来源:中国信通院,中金公司研究部

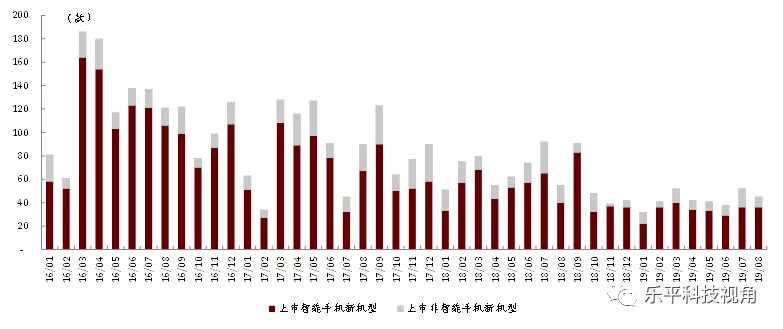

图表12:中国大陆月度新机型上市情况(款)

资料来源:中国信通院,中金公司研究部

图表13:手机产业链台湾上市公司月度营收及增长率

资料来源:万得资讯,中金公司研究部*注:我们选取众多台湾产业链公司

图表14: 5G电子投资路径

资料来源:中金公司研究部

图表15:华为主要供应商一览

资料来源:公司公告,万得资讯,中金公司研究部;红色加粗为美国厂商

图表16: 5G终端相关环节市场规模及主要厂商

资料来源:Bloomberg,Wind,中金公司研究部;表中市场规模为中金预测

扫码下载智通APP

扫码下载智通APP