弹劾特朗普?无成功先例,对金融市场影响有限

本文来自微信公众号“鲁政委世界观”,作者为郭嘉沂 , 张峻滔。文中观点不代表智通财经观点。

北京时间2019年9月25日,美国众议院议长佩洛西宣布对特朗普启动弹劾调查。稍早公布的欧元区9月PMI、美国9月消费者信心指数均大幅低于市场预期,弹劾调查进一步扰动市场神经,市场短线波动回升。

历史上共有三次弹劾总统的尝试,但并无在司法程序上成功弹劾的先例。弹劾对于金融市场的直接影响有限。

当前要在共和党控制的参议院获得2/3多数票难度非常大,弹劾大概率以失败告终。由于拜登民调占优,遭遇弹劾或将迫使特朗普加快中美贸易谈判。短期美元指数和黄金仍处于震荡模式,关注第四季度市场可能再度切换为Riskoff模式。此次事件拉开了2020年11月大选战火的序幕,经济下行期类似事件频发将加剧市场波动。

事件

北京时间2019年9月25日凌晨,美国众议院议长佩洛西宣布对特朗普启动弹劾调查。调查的起因是今年7月特朗普与乌克兰总统泽连斯基通话期间,特朗普多次对乌克兰总统施压,要求其调查2020年总统大选主要竞争对手拜登的儿子亨特。巧合的是,在双方通话的几天前,特朗普曾下令冻结了对乌克兰的援助。8月上述通话记录被举报,但当国会议员要求调查时,白宫代理情报总监马奎尔以总统特权为由拒绝提供相关信息。最终,民主党控制下的众议院宣布启动对特朗普的弹劾调查。特朗普在推特上对弹劾调查的评论是“猎巫行动”、“对总统的骚扰”。

稍早公布的欧元区、德国9月PMI、美国9月消费者信心指数均大幅低于市场预期,市场本已风声鹤唳,弹劾调查进一步扰动了市场神经。美国三大股指悉数下跌,美债收益率走低,美元指数走低,黄金上涨。不过在特朗普表示将公布通话记录全文后股市跌幅收窄。

点评

1、历史回顾

历史上共有三次弹劾总统的尝试,但并无在司法程序上成功弹劾的先例。特朗普“有幸”成为了历史上第四位被弹劾的总统。

总统弹劾案需由众议院发起,随后进行调查、听证和投票表决。若众议院以2/3多数票通过,则弹劾案进入参议院投票表决。若参议院也已2/3多数票通过,则弹劾成功,总统下台。同时在两院获得2/3多数票的苛刻条件使得弹劾成功的可能性很低。

第一位被弹劾的总统是安德鲁•约翰逊,作为林肯总统的继任者,他在1865年赦免曾经直接或间接参加叛乱的南方种植园主,恢复了他们对黑奴除了所有权的一切权利,并收回在内战中没收的财产。接着,他又向南部的叛乱州连续颁布了七项“重建南方”宣言,内容对前南方奴隶主有利。1868年2月,众议院提出了弹劾并通过;3月参议院对弹劾案的投票结果为35票同意、19票反对,仅差1票便达到2/3弹劾成功,约翰逊涉险过关。

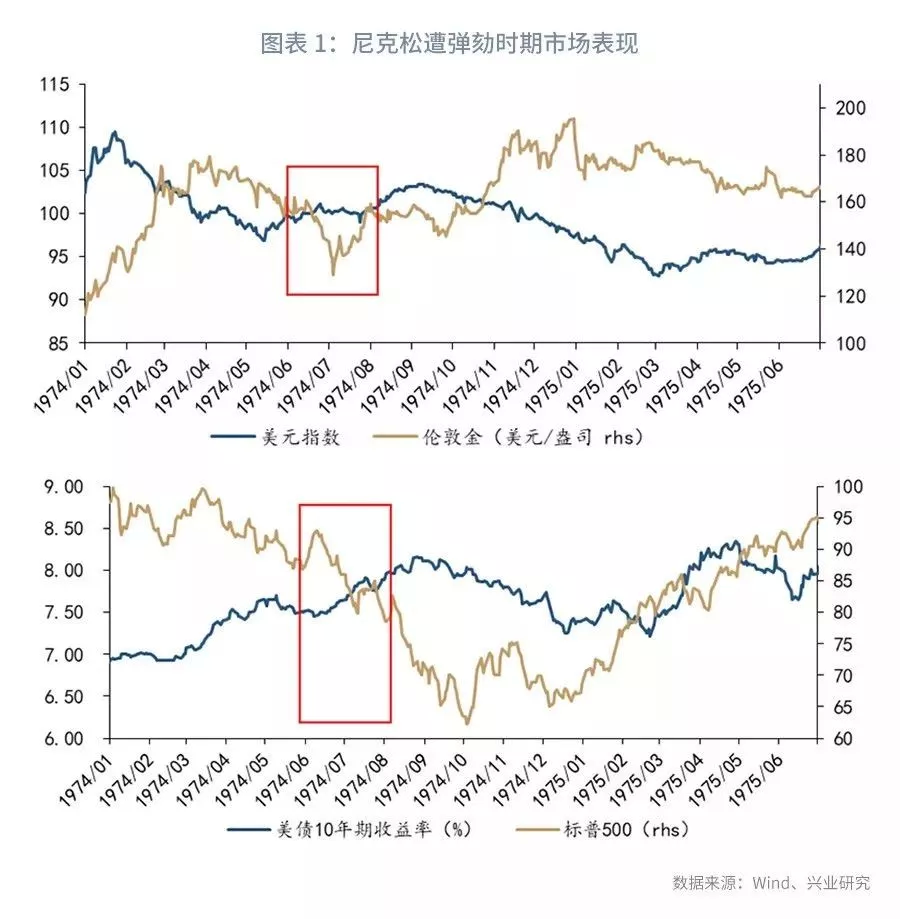

第二位是尼克松总统。1972年6月,尼克松的竞选组织“总统连任委员会”雇佣5名工作人员深夜潜入设在水门公寓的民主党总部进行偷拍文件和安装窃听器的活动,结果5人被逮捕,史称“水门事件”。1972至1973年间,尼克松竭力掩盖水门事件真相而遭到弹劾,当得知众议院和参议院很可能均会以超过2/3的多数票通过弹劾案时,尼克松选择在1974年8月主动辞职。

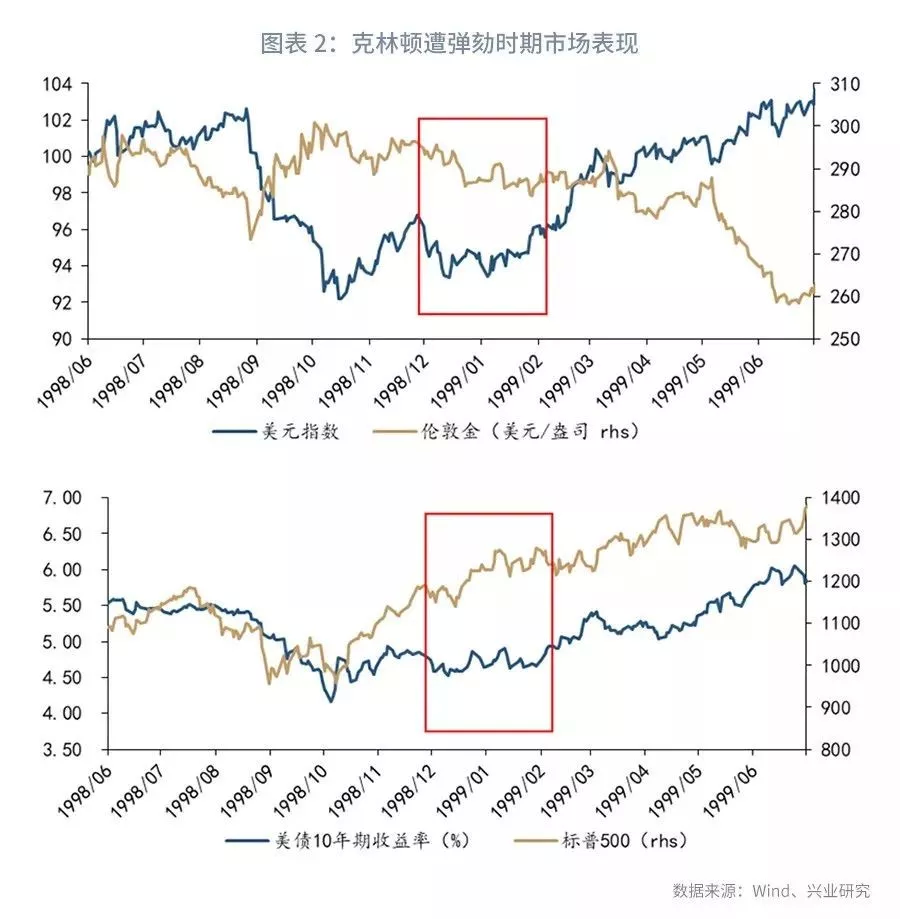

第三位是克林顿总统。克林顿被指与前白宫实习生莱温斯基发生不正当关系,克林顿先是矢口否认,但在关键性不利证据出现后被迫承认与莱温斯基的不正当关系。1998年12月众议院通过对克林顿的弹劾案,理由是“作伪证”和“妨碍司法公正”。1999年2月,参议院以45票赞成、55票反对否决了“作伪证”的指控,以50票赞成、50票反对否决了“妨碍司法公正”的指控。克林顿免遭下台。

2、弹劾是2020年大选前奏,对市场直接冲击有限

历史上尼克松和克林顿遭遇弹劾对于金融市场的影响有限,市场并未因此进入恐慌。

1974年6月对尼克松不利的证据已经坐实、弹劾即将启动,8月尼克松宣布辞职。在此期间美元指数维持横盘震荡,黄金下跌,美债收益率上行。尽管美股有所下跌,但很难界定多大程度上受到弹劾的影响。当年3月石油禁运刚刚解除,6至10月油价出现反弹、推高美债收益率可能才是股市承压的原因。

1998年12月至1992年2月对克林顿弹劾期间,美股震荡上行,美元指数、黄金、美债收益率基本都处于横盘震荡的状态。显然弹劾并未引发金融市场持续性的恐慌。

后市展望

当前民主党控制着众议院,弹劾案有一定可能在众议院投票通过,但要在共和党控制的参议院获得2/3的多数票难度非常大,弹劾很可能以失败告终。

弹劾可能对于特朗普的连任带来不利影响,再加上当前拜登在民调中占据优势,这或许能迫使特朗普加快中美贸易谈判的进程。不过短期来看,弹劾对于金融市场的影响依旧有限,市场将注意力集中在10月的中美贸易谈判,后市演绎更多依赖于贸易谈判的进展和美国经济数据的变化。

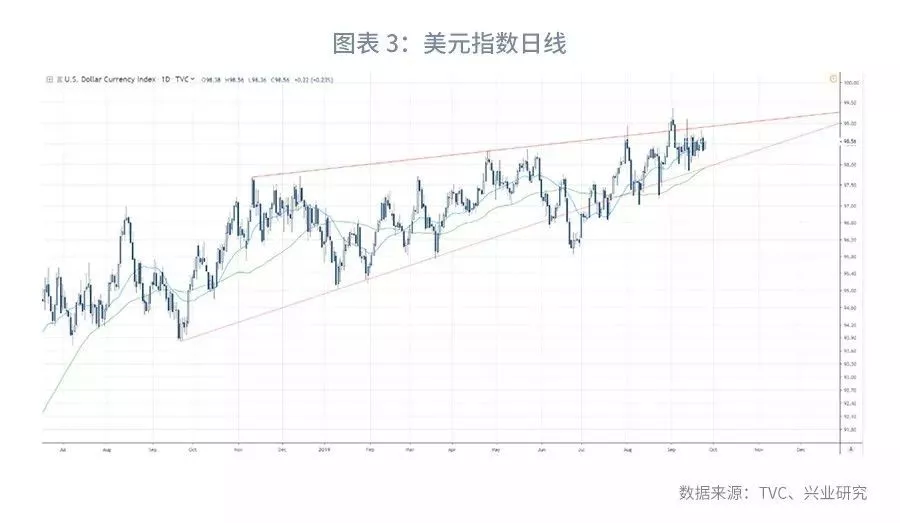

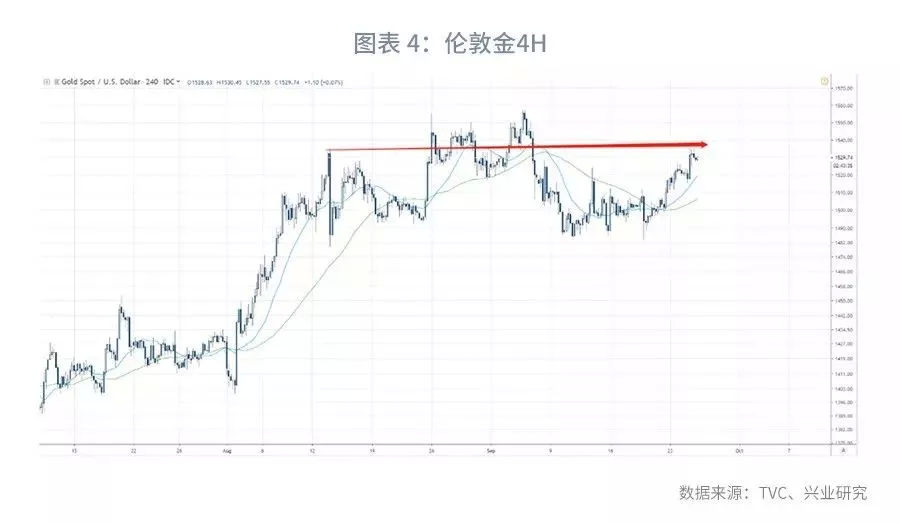

短期而言,年内美联储是否再降息25bp仍有悬念,而欧央行宽松倾向更加明显,使得美元指数依然偏强震荡。黄金短期也难以寻获新的趋势上涨动能,进入震荡调整。

第四季度美国经济数据可能因为进入去库存周期而进一步承压,叠加10月31日英国脱欧“终局”以及中东地缘政治风险,市场交易逻辑可能再度切换为Riskoff,届时我们将可以期待贵金属等避险资产打破前期阻力位继续上行。年内美元指数趋势下行难度较大,但是考虑到美国较欧元区货币政策宽松空间更大,2020年关注美元下行压力。

从更长远的角度上讲,如果弹劾确实阻碍了特朗普连任,拜登入主白宫,在对华政策上可能相对更加温和。尽管过去民主党和共和党在遏制中国上态度一致,但拜登曾公开表示不必太过担心来自中国的威胁,他也反对用关税向其他国家施压。

无论怎样,此次弹劾拉开了2020年11月美国大选战火的序幕,后续类似政治博弈将层出不穷,博弈本身对于市场的边际影响下降(比如此前的通俄门),但是在经济下行期政治事件频发将加剧市场波动。

扫码下载智通APP

扫码下载智通APP