耶伦称美联储经济预期过于乐观,降温之下哪些资产率先退潮?

本文转自万得资讯

香港万得通讯社报道,9月27日,美联储前主席耶伦表示,从人口统计、教育程度及生产率三个因素可看到,美联储当前对美国经济的预期过于乐观。下周美国经济数据密集出炉,将检验美国经济是否降温,美股、美元等资产有望受影响。

美国经济预期过于乐观

9月初的利率决议中,美联储预测美国GDP增速长期预期中值为1.9%,与6月预期持平,显著低于前几年至少3%的经济增速。此外,他们还将2019年GDP增长预测提高10个基点至2.2%。

但2014年至2018年担任美联储主席的耶伦表示,美联储对经济的预期过于乐观。她在9月27日有乔治敦大学组织的活动中称,实际上这是一个乐观的预测。她列举了三个因素:人口统计、教育程度和生产率。

在人口统计方面,耶伦表示由于近年来人口增速下行、移民减少及社会老龄化等因素,劳动力增长可能仅有0.5%。她同时补充道,教育水平虽持续提升,但经济却没有如以往般的速度增长。

本周,达拉斯联储主席罗伯特•卡普兰(Robert Kaplan)强调了类似的观点,称遏制移民的提议将拖累经济增长,因为美国劳动力增长缓慢。

此外,耶伦还表示美国经济似乎没有过往般活跃,生产力在多年一直在低水平;过去4年,消费者支出强劲增加,带动今年第二季经济增长2%,商业投资却萎缩1%,远逊预期。

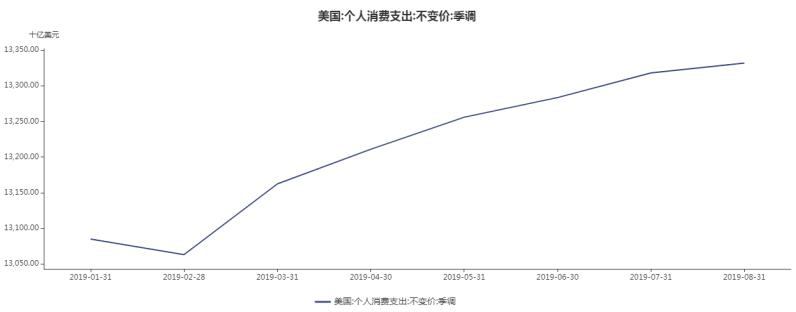

(图片来源:Wind EDB全球宏观经济数据库)

9月27日,美国商务部公布数据显示,8月,约占美国GDP三分之二的消费支出环比增长0.1%,为六个月以来最小增幅,预期 0.3%,前值 0.6%修正为0.5%。美国8月核心PCE物价指数同比升1.8%,持平预期,为今年1月以来最快增速。

美国消费放缓速度超过预期,暗示着随着全球经济增速下滑和风险因素恶化,美国经济的一个重要支柱或许失去增长动力。此外,美国企业投资和制造业表现也有所疲软,四季度经济增速放缓预期升温。

哪些资产先退潮

值得注意的是,9月25日至10月5日当周,美国9月制造业PMI、非农就业数据等密集公布,可进一步观察美国经济增速是否表现疲软。同时美联储官员当周将密集发表讲话,将影响市场对四季度降息预期。

(图片来源:Wind全球经济数据日历)

10月4日的非农就业报告成为市场关注重点,北欧联合银行表示,PMI数据低于50应被视为月度就业数据录得负值的暗示,押注下周五将会有更确凿的证据表明就业正在放缓,显然风险相较于共识预期倾向于下行方向。

在美国经济增速降温的背景下,美股10月或将加剧波动,同时下周公布的经济数据也有望影响美元指数走向。

1、美股

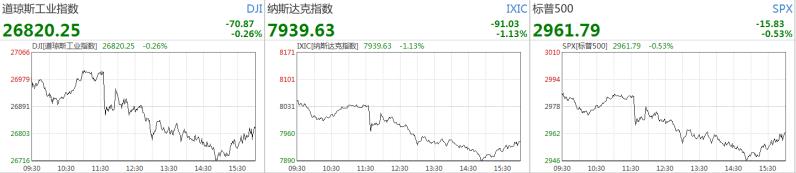

9月27日,美国消费支出数据弱于预期,美股盘中走弱,标普500盘中跌逾1%,纳斯达克综合指数一度跌逾1.7%,道琼斯工业指数盘中跌近0.65%。高盛董事总经理约翰马歇尔(John Marshall)表示,由于财报季来临,分析师和各公司管理层为下一年提供指引,美股10月往往波动加剧。

(图片来源:Wind美股综合屏)

另一方面,追踪美股30天隐含波动情况的CBOE波动率(也被称为VIX指数或恐慌指标)9月27日上涨7.16%。波动性通常与美股表现呈反比,8月CBOE波动率上涨17.74%,标普500及道琼斯工业指数分别下跌1.81%及1.72%。

2、美元指数

9月23日晚间,美国公布数据显示,9月Markit服务业降至49.1,创2009年12月以来新低;制造业PMI初值为51,但Markit同时表示美国出现了近十年来的首次工作岗位的流失,表明美国的劳动力市场放缓进一步加剧。消息公布第二日,美元指数下挫0.3%。

(美元指数日线图 图片来源:Wind)

10月1日,美国将公布9月制造业PMI,目前市场预期并不乐观,可能会对美元造成短期波动。此外,10月4日公布的非农就业数据,也将决定短期美元走势,如果不及预期将进一步打击美元上涨动力。

扫码下载智通APP

扫码下载智通APP