市场再度进入波动与避险模式 重点关注非农数据

本文来自 微信公众号“Kevin策略研究”。本文观点不代表智通财经观点。

隔夜欧美股市进一步延续前一天的弱势、而且跌幅明显扩大。美股三大主要指数在1.6~1.9%不等,其中价值板块如能源和金融领跌,纳斯达克反而相对跑赢。欧洲主要股市(德法英等)更是大跌3%左右,其中英国股市跌幅为2016年初以来最大单日跌幅。

受此影响,VIX波动率大幅抬升,避险资产如利率和黄金上涨。CME利率期货隐含的10月FOMC降息预期从两天前的50%左右跃升至目前的78%。不难看出,全球市场进入了明显的波动和避险模式。

针对市场的最新表现,我们点评如下,供大家参考:

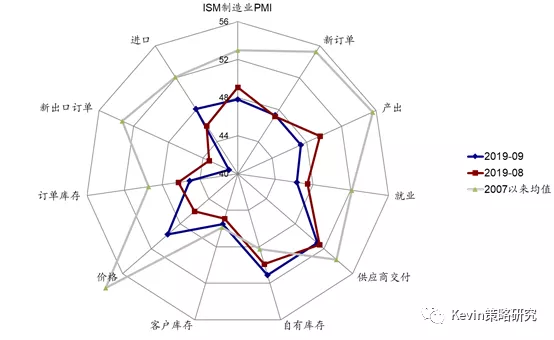

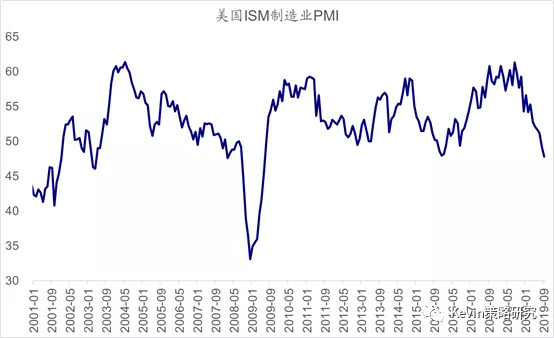

首先,市场之所以加速下跌,最直接的导火索是对于增长担忧的加深。前一天公布的9月美国ISM制造业PMI指数跌至47.8,为金融危机2009年以来的最低水平,较 8月49.1的进一步下滑,更是大幅低于预期的50.4。分项看,新出口订单的拖累最明显,其次是产出;相反,价格、进口、库存分项指数都有提升;新订单基本持平。这也表明制造业领域特别是对贸易摩擦敞口较大的部分(如新出口订单、价格等)在承受更大的压力。

屋漏偏逢连夜雨的是,昨天公布的美国9月ADP(小非农)新增就业为13.5万人,低于上个月的15.7万人和预期的14万人。此前美国的数据一直都是前端制造业弱、但终端消费强,因此从市场情绪和预期角度来看,投资者最为担心的就是看到出现当前制造业的疲弱态势向消费端传导的迹象,而就业数据是其中一个很重要的表征,故引发如此大的关注也就不难理解了。

除此之外,其他一系列事件也在牵动市场脆弱的神经,例如弹劾调查进程(参与调查程序的众议院委员会计划向白宫发出传票以获取通话记录)、WTO通过美国对欧盟空客补贴裁决后美国可能针对性的采取贸易反制措施;媒体报道民主党竞选候选人桑德斯(Sanders)健康状况引发其支持者可能转向支持Warren的担忧(后者一直对大银行和华尔街持批评态度)。

更进一步而言,市场近期的波动并非完全没有征兆,事后来看,9月中美联储FOMC会议给出分化的信号后资产价格非常纠结的走势就是此轮回调的起点。究其原因,全球宽松政策在短期能提供的刺激已经在边际减少后,市场9月中以来已经进入一个非常纠结的走势,而近期风险事件和增长压力的上升增加了市场的下行压力。

通常来讲,就业数据的月度波动起伏都非常大,因为我们并不建议投资者过于关注并过分解读一个月的就业数据的变化,特别是在处在基本充分就业的状态下。因此,把过去两天市场的剧烈波动归咎为ADP就业数据的下滑固然不是不可以,但仍有些牵强和找理由的感觉。在我们看来,这可能是在目前市场面临的大环境下,不断累积的压倒市场情绪的其中一个稻草。换言之,如果单纯只是这一个数据的变化,可能并不足以造成如此大幅的波动。

我们在FOMC点评(《9月FOMC分化,资产价格需等待新催化剂》)中曾提示,美联储在这次会议上传递出来的非常分化的信号使得市场感到困惑,也没能供新增的信息,资产价格需等待新的催化剂来决定短期走向(下次FOMC要等到10月底29~30日)。不仅如此,在9月LPR仅调降5bp特别是新闻发布会中不急于进一步宽松的表态后,市场对于中国央行的宽松预期也明显降温,使得市场利率不降反升。

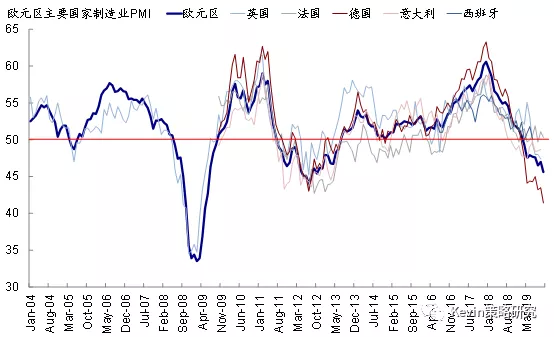

欧央行方面,虽然9月份如期降息并将于11月再度开启每月200亿欧元的QE(《如何看待欧央行重启QE及对资产价格的影响?》),但最新欧元区特别是德国PMI进一步超预期下行使得市场担心是否目前的宽松也太迟太少。因此综合来看,全球宽松政策在短期能提供的刺激在边际减少。实际上,9月FOMC会议之后,各类资产价格基本就处在一个比较纠结和窄幅波动的状态。

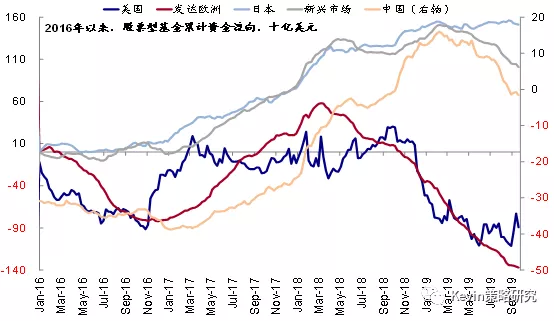

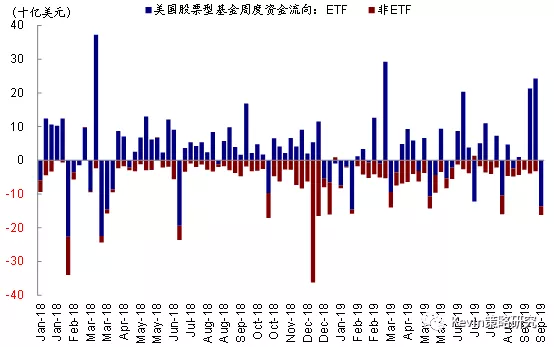

而从上周开始,一系列风险事件和不确定性上升则增加了市场的下行压力,例如美国众议院议长启动总统弹劾调查程序、有关白宫可能考虑限制美对华金融投资的报道,欧元区进一步加大的增长压力等等。从资金面来看,上周全球资金股债轮动再度加速,美国市场出现年初以来最大周度资金流出。

因此,综合来看,过去两天市场的剧烈波动可以视作是在上述这一大背景下,压力和不确定性不断累积后的结果。从这个意义上看,我们建议投资者密切关注周五将要公布的9月非农就业数据状况,如果数据好于预期,能够一定程度上缓解当前投资者情绪;反之也可能进一步加大市场的压力。

往前看,如我们在《海外资产配置10月报:多事之秋》所分析的那样,目前投资者依然面临和9月份似曾相识的资产选择和配置上的“苦恼”、甚至有过之而无不及。9月初的剧烈逆转使得投资者更加担心此前持续领跑的资产和趋势(如债券、黄金、甚至REITs)是否已计入了太多预期,但增长压力的加大、贸易与政治风险的升温又使得投资者对于相对便宜的风险资产不敢介入太深(如风险资产,部分股市与大宗商品等),例如近两天全球股市的大幅回调。

因此,综合考虑到资产价格中计入的预期、以及短期内的主要事件进展,我们认为海外主要资产价格可能仍将波折前行,因此均衡配置股债或是一个相对稳妥的策略;单边博弈任何一个方向在不确定性如此之高的环境下性价比都不高。

考虑到目前市场的纠结状态以及一些事件的高度不确定性,我们建议投资者重点关注以下一些重要事件进展:

1) 货币政策和预期变化。由于过去两天市场的剧烈波动,CME利率期货对于10月份的降息预期也大幅攀升至78%的高位。10月FOMC会议将于月底29~30日举行。后续货币政策的预期能否再度明显升温以提供对冲目前市场下行压力的更为关键。

我们根据最新数据和我们模型的测算,目前美债计入未来一年降息预期为2次(25bp)、美股估值2.8次、黄金3.4次。

2) 政治因素的不确定性。美国众议院议长决定启动弹劾调查程序明显加大了政治上的变数[4],虽然弹劾程序本身门槛非常高(需三分之二参议院通过),但事件本身的过程如果超出预期且耗时冗长则仍可能压制市场情绪和风险偏好(《简评:启动弹劾调查程序可能意味着什么?》)。此外,英国退欧方面,10月31日是当前的截止日期。考虑到当前进展依然相对有限,目前来看再度延期仍是对市场冲击最小的方式(《退欧进展追踪:或再度延期,但提前大选仍有可能》)。

3) 经贸关系。

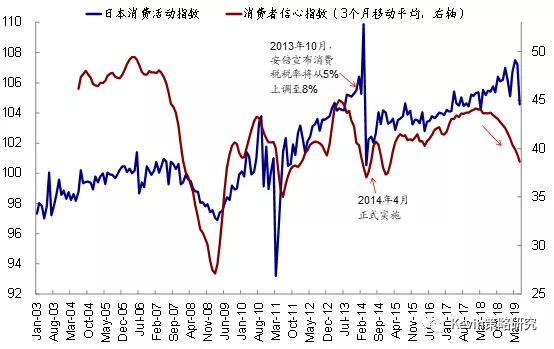

4) 日本10月起将部分消费税从当前8%上调至10%,这也是2014年初以来第二次上调消费税。

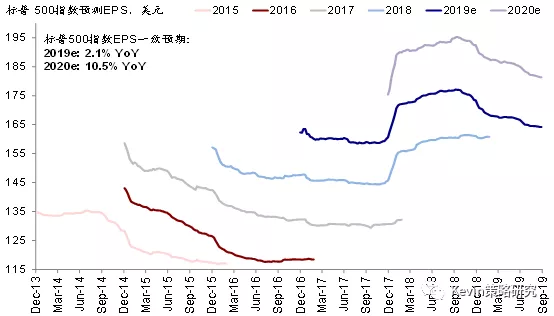

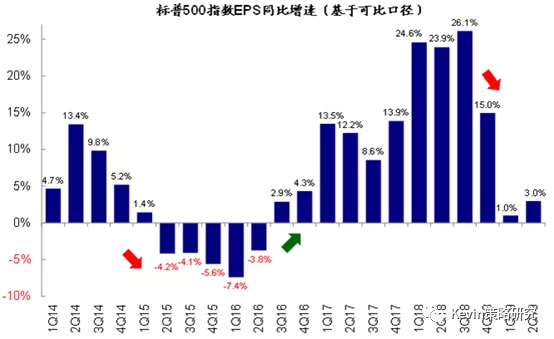

5) 三季度业绩期。欧美市场将于长假后的10月中旬开始进入三季度业绩披露期,届时盈利将成为市场关注焦点。根据Factset汇总的市场预期,三季度标普500指数EPS同比增速预计为-3.9%,而当前美股盈利市场一致预期仍处于下行通道中。不过相比2019年EPS同比增长2.13%的预期,对于2020年增速预期仍高达10.4%(一定程度上也是由于卖方分析师通常要等到三季度后才开始正式审视对2020年的预测),因此在即将开启的三季度业绩期期间,管理层对于明年的指引以及市场预期变化情况值得密切关注。要知道,2018年10月后正是2019年盈利预测大幅下调进一步加大了当时市场的下行压力(《美股2Q19业绩:盈利小幅改善,但投资增长停滞》)。

扫码下载智通APP

扫码下载智通APP