假如美制造业PMI跌破“衰退线”,美股将如何演绎呢?

本文来自微信公众号“崇利论市”。文中观点不代表智通财经观点。

核心观点:美国制造业PMI一旦跌破“衰退线”,美国经济大概率陷入衰退,美股也会步入熊市。目前美国经济处于“衰退征兆期”,中短期内美联储大概率会采取更积极的宽松政策进行对冲,美股高位震荡难免,A股会受到脉冲式干扰,但核心矛盾仍在国内政策。长期来看,由于美国政策的空间比以往更有限,美国经济陷入衰退的概率在增大,需要警惕美股步入熊市风险。

一、揭示美国制造业PMI的市场玄机

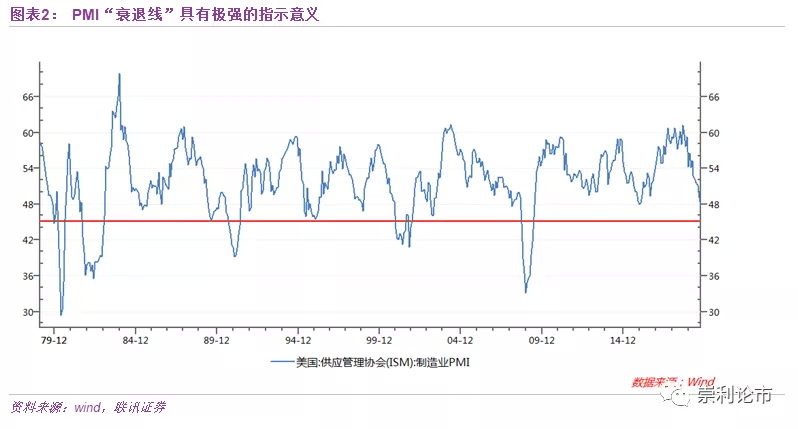

(一)重要的是“衰退线”,而不是枯荣线

回顾1979年以来(近四十年),美国ISM制造业PMI的表现,一共出现了22次跌破枯荣线,大致呈现出以下的清晰规律:

(1) 制造业PMI跌破枯荣线,只意味着美国经济存在一定的下行压力,大部分情况并不会引发衰退,期间对美股的负面冲击也并不大。

(2) 制造业PMI跌破45(我们称之为“衰退线”),则美国经济大概率出现衰退,而且衰退期与PMI跌破“衰退线”的时间较为同步,美股都步入了技术熊市。

(3) 制造业PMI快速回到45以上,美国经济基本上结束衰退,美股这时候步入反弹;等到PMI回到50以上,美股往往已经从底部回升巨大。所以,我们看到在1980s-1990s的三次衰退中,当PMI回到50以上时,美股都已经完全回补了前期的下跌。

(二)美国经济处于“衰退征兆期”

目前的美国经济,我们把它定义为“衰退征兆期”,其核心特点是先行指标(比如制造业PMI、长短端利率倒挂)开始预示经济将面临较大的下行压力,但硬指标(诸如消费、就业)仍然保持一定的韧劲。

二、美联储降息预期再升温——政策与经济的赛跑

在“衰退征兆期”,此时还处于有药可治的阶段,美联储大概率会使出浑身解数来阻止美国经济滑向衰退。在历史上的“衰退征兆期”,美联储力挽狂澜的战例也不少,最典型的是1998年,当时制造业PMI跌至48附近,美联储迅速降息,经济繁荣得以延续。未来3-6个月内,我们认为,美股将面临政策宽松加力与经济下行担忧的赛跑。

(一)10月美联储降息概率大增,释放各种宽松信号

在10月初的美股大幅回落后,美联储迅速释放鸽派信号,使得10月份美联储再度降息的概率大增。

10月4日,美联储主席鲍威尔发表讲话强调美国持续10年经济扩张的重要性,表示美联储的工作是“将这种状态保持尽可能长的时间”。另外,美联储副主席克拉里达近日也表示,美联储没有预先设定好的路径,美联储会采取合适的行动。

(二)美股的两种可能路径

我们认为,未来美股走熊的概率在增大。

从中短期而言(3-6个月),由于美国经济还处于“衰退征兆期”,衰退的情形还未板上钉钉,美联储还有一些政策腾挪的空间,政策对冲还会起到一定的作用。所以,这一时期美股大概率处于高位震荡。

从长期而言(6个月以上),大致有两种结局:

结局之一,理想的结果:美联储再一次提前避免了经济衰退,美股则用时间来消化经济的下行,但并不会进入熊市,类似于1998年。

结局之二,悲观的结果:美联储没能阻止经济衰退,美股陷入熊市。

我们更倾向于悲观的长期结局:由于美国政策当下的子弹比前几轮周期都要少——美联储可以降息的空间少,财政的空间也被白宫这几年提前用光了。一旦经济再度恶化,全球贸易摩擦可能加速这一趋势,美国的政策要想力挽狂澜的可能性在下降。

三、中美周期不同,A股的核心仍在国内政策

如果美股中短期只是维持高位震荡,那么A股只会受到脉冲式的波动风险,即美股调整时风险偏好下降引发外资一定程度的撤离,A股会略有承压。这种情况下,A股不容易出现系统性风险,其核心矛盾仍然是国内政策能否及时加力。

从长期而言,如果美股滑入熊市,此时A股受到的外部冲击会加大。也就是说,中短期不用太担忧美股的波动风险,但需要为长期的困难做好准备。

风险提示:政策宽松不达预期,经济下行超预期,外围环境大幅恶化

以下为正文部分

10月初,美股突然出现大幅波动,导火索就是美国ISM的制造业PMI指数大幅下滑,引发了市场对美国经济衰退的担忧,标普500指数在三个交易日内从高位下跌近140点。为何美国制造业PMI能引发美股那么大的震动呢,它存在什么样的市场玄机?通过回顾过去四十年的美国制造业PMI与美国经济及美股的关系,本文将试图解开这一谜团。

不过,在10月3日和4日,美股又出现了大幅的反弹,标普500指数两个交易日反弹近100点,美联储的降息预期再度升温是促发美股反弹的关键。

也就是说,目前美股进入了经济与政策的赛跑。未来美股何去何从,又会对A股产生什么样的影响?

一、揭示美国制造业PMI的市场玄机

美国ISM的制造业PMI指数,是美国经济数据中非常重要的领先指标,对经济景气的预警作用明显,也会对美股产生较大的影响。

10月初公布的9月美国ISM制造业PMI指数为47.8,连续两个月处于枯荣线50以下,且创下近十年来新低,随即引发了美股连续几日的大幅回落。

是不是PMI跌破枯荣线,美国经济就存在很大危险呢,美股又是如何反应?在什么情况下,其预警作用最为明确?

(一)重要的是“衰退线”,而不是枯荣线

回顾1979年以来(近四十年),美国ISM制造业PMI的表现,一共出现了22次跌破枯荣线,大致呈现出以下的清晰规律:

(1) 制造业PMI跌破枯荣线,只意味着美国经济存在一定的下行压力,大部分情况并不会引发衰退,期间对美股的负面冲击也并不大。

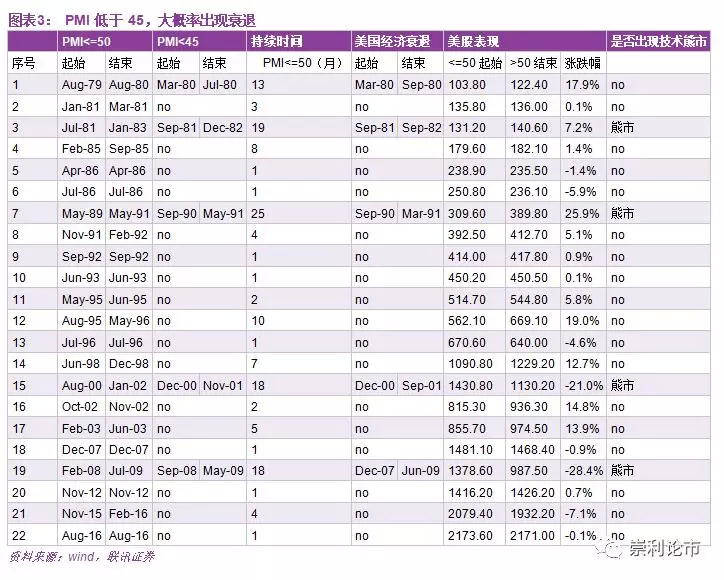

(2) 制造业PMI跌破45(我们称之为“衰退线”),则美国经济大概率出现衰退,而且衰退期与PMI跌破“衰退线”的时间较为同步,美股都步入了技术熊市。具体来看,共有五次。

第一次,1980年3月至1980年7月,PMI处于“衰退线”之下持续5个月,而1980年二、三季度美国经济陷入了衰退。美股出现了大幅度的调整,虽然没有步入技术熊市,但由于与下一次衰退很近,市场的下跌被延后到了1981年。

第二次,1981年9月至1982年12月,PMI处于“衰退线”之下持续16个月,而1981年四季度至1982年三季度美国经济陷入了衰退,美股步入技术熊市。

第三次,1990年9月至1991年5月,PMI处于“衰退线”之下持续9个月,而1990年四季度至1991年一季度美国经济陷入了衰退,美股步入技术熊市。

第四次,2000年12月至2001年11月,PMI处于“衰退线”之下持续12个月,而2001年一季度至2001年三季度美国经济陷入了衰退,美股“科技股泡沫”步入技术熊市。

第五次,2008年9月至2009年5月,PMI处于“衰退线”之下持续9个月,而2008年一季度至2009年二季度美国经济陷入了衰退,全球金融危机使美股步入技术熊市。

(3) 制造业PMI快速回到45以上,美国经济基本上结束衰退,美股这时候步入反弹;等到PMI回到50以上,美股往往已经从底部回升巨大。所以,我们看到在1980s-1990s的三次衰退中,当PMI回到50以上时,美股都已经完全回补了前期的下跌。

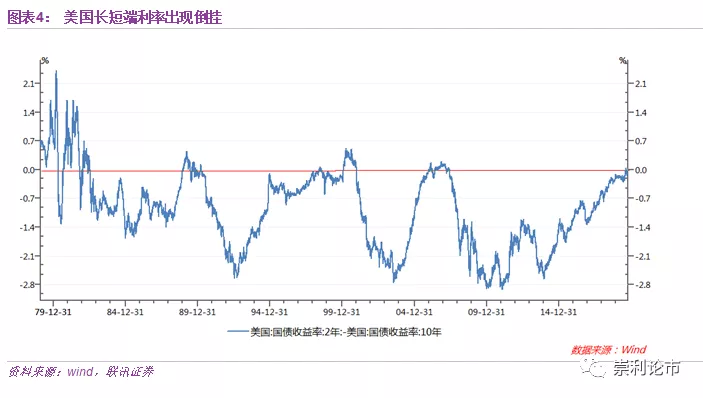

(二)美国经济处于“衰退征兆期”

目前的美国经济,我们把它定义为“衰退征兆期”,其核心特点是先行指标(比如制造业PMI、长短端利率倒挂)开始预示经济将面临较大的下行压力,但硬指标(诸如消费、就业)仍然保持一定的韧劲。

前面我们已经介绍了制造业PMI的作用,另一个先行指标——长短端利率倒挂也值得重视。在过去几轮美国经济周期中,长短端利率出现倒挂(2年期国债利率大于10年期国债利率),之后美国经济都陷入了衰退,美股也相应进入熊市。

但这一先行指标的时间意义比PMI要差,也就是说,长短端利率倒挂后,何时会出现衰退无从知晓。比如2006年底至2007年初,美国长短端利率就出现了倒挂,但真正步入衰退是2008年。

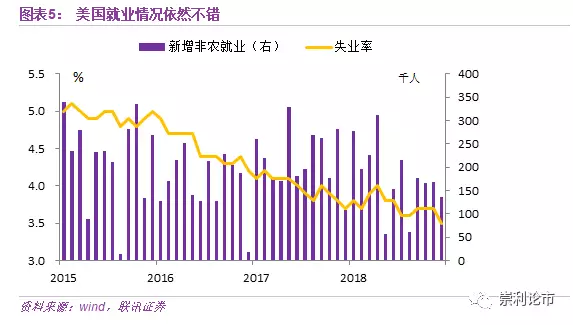

就业是关注度最高的硬指标,2019年以来,月均新增非农就业为16万人,比2018年的22.3万人有所下降,但仍维持在较好的水平,失业率也创出二战后的新低。

二、美联储降息预期再升温——政策与经济的赛跑

在“衰退征兆期”,此时还处于有药可治的阶段,美联储大概率会使出浑身解数来阻止美国经济滑向衰退。在历史上的“衰退征兆期”,美联储力挽狂澜的战例也不少,最典型的是1998年,当时制造业PMI跌至48附近,美联储迅速降息,经济繁荣得以延续。未来3-6个月内,我们认为,美股将面临政策宽松加力与经济下行担忧的赛跑。

(一)10月美联储降息概率大增,释放各种宽松信号

在10月初的美股大幅回落后,美联储迅速释放鸽派信号,使得10月份美联储再度降息的概率大增。

10月4日,美联储主席鲍威尔发表讲话强调美国持续10年经济扩张的重要性,表示美联储的工作是“将这种状态保持尽可能长的时间”。另外,美联储副主席克拉里达近日也表示,美联储没有预先设定好的路径,美联储会采取合适的行动。

10月8日,鲍威尔还指出,美联储将考虑把收益率曲线控制作为新增工具以刺激低迷的经济,负利率不是首要工具,但这是可能使用的工具。同时,芝加哥联储行长认为,尽管消费继续受益于强劲的就业市场,但企业投资一直偏软,不介意看到再次降息。

(二)美股的两种可能路径

我们认为,未来美股走熊的概率在增大。

从中短期而言(3-6个月),由于美国经济还处于“衰退征兆期”,衰退的情形还未板上钉钉,美联储还有一些政策腾挪的空间,政策对冲还会起到一定的作用。所以,这一时期美股大概率处于高位震荡。

从长期而言(6个月以上),大致有两种结局:

结局之一,理想的结果:美联储再一次提前避免了经济衰退,美股则用时间来消化经济的下行,但并不会进入熊市,类似于1998年。

结局之二,悲观的结果:美联储没能阻止经济衰退,美股陷入熊市。

我们更倾向于悲观的长期结局:由于美国政策当下的子弹比前几轮周期都要少——美联储可以降息的空间少,财政的空间也被白宫这几年提前用光了。一旦经济再度恶化,全球贸易摩擦可能加速这一趋势,美国的政策要想力挽狂澜的可能性在下降。

三、中美周期不同,A股的核心仍在国内政策

面对美股可能动荡,A股又会如何反馈呢?

如果美股中短期只是维持高位震荡,那么A股只会受到脉冲式的波动风险,即美股调整时风险偏好下降引发外资一定程度的撤离,A股会略有承压。这种情况下,A股不容易出现系统性风险,其核心矛盾仍然是国内政策能否及时加力。

国内政策的持续加力,可能会从以下三个方面展开:

其一,在货币政策方面,持续的LPR报价下调后,央行很可能会下调MLF,或者再度降准。

其二,在财政政策方面,地方债发行有望提前。

其三,在产业政策方面,发改委促销费(汽车、家电等)的政策有可能落地。

从长期而言,如果美股滑入熊市,此时A股受到的外部冲击会加大。也就是说,中短期不用太担忧美股的波动风险,但需要为长期的困难做好准备。

扫码下载智通APP

扫码下载智通APP