中信银行(00998)Q3业绩明显好转,H股估值极低,具有极其罕见的投资价值

本文来自微信公众号“云蒙投资”,作者:云蒙。

总体评价:这么多年来,中信银行(00998)的业绩一直在银行业较弱,但从今年开始,我们终于看到了神采奕奕的高管们,这份自信就来自于中信银行取得了不错的业绩。中信银行半年报业绩已经开始好转,三季报比中报还要好很多,应该说有明显好转,我们看到拨备前利润、非息收入增长20%和23%,拨备指标迅速提高,在我们看来中信银行实际净利润同比增长了40%。当然,中信银行依然还有很多不足,那就是整体底子还比较薄,盈利指标ROE和ROA还是比较低,但回过来如果考虑拨备情况,那么今年这两个值也会大幅提升。

特别需要提出的是,中信银行H股已经低估到不可思议的地步,按H股股价算市值不到2140亿港币(4.37*489.35),要知道12年前中信银行香港上市开盘市值就是2760亿港币(7.08*390.33),也就是说上市12年市值还跌了23%。目前的估值我们用内涵价值来看,市净率已经只有0.4倍了,市盈率只有3倍多一点点,具有不可思议的极其罕见的投资价值。

一、关于规模指标

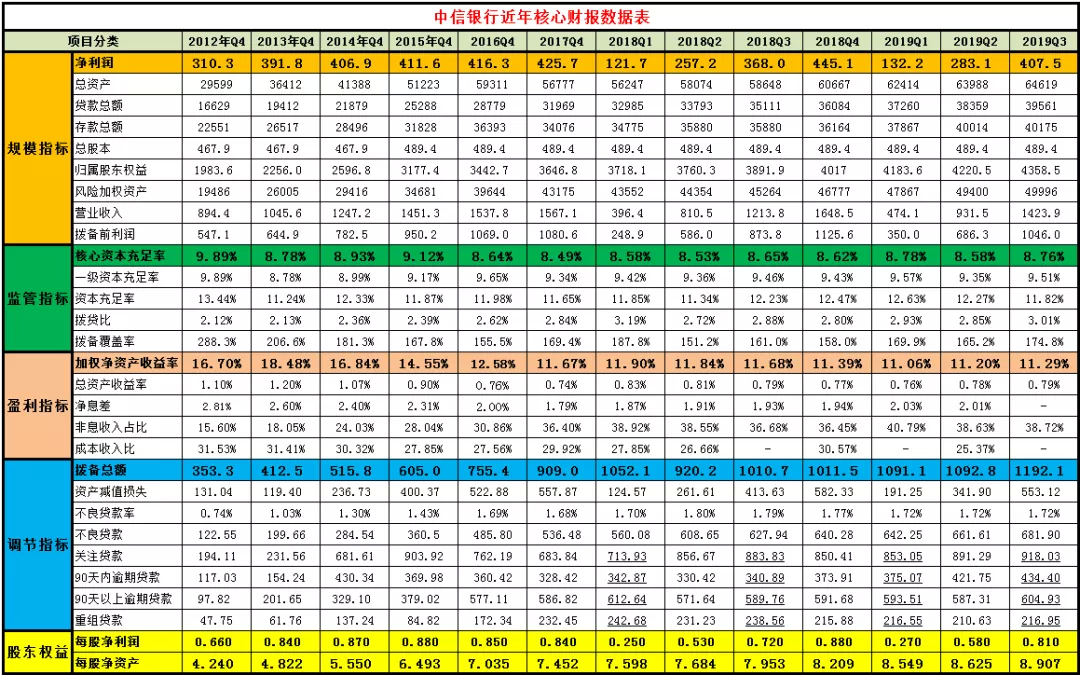

2019年三季报中信银行净利润为407.5亿元,同比增长10.74%。总资产为64619亿元,同比增加10.18%。贷款总额为39561亿元,同比增长12.67%。归属普通股股东权益为4358.5亿元,同比增长11.99%。风险加权资产为49996亿元,同比增长10.46%。营业收入为1423.9亿元,同比增长17.30%。拨备前利润为1046.0亿元,同比增长19.71%。

点评:一是资产规模确定恢复性增长。中信银行前两年资产规模增速比较小,个别年度还缩表了,2019年资产规模增速明显提高,高于全行业和股份制银行平均水平2个百分点左右。看资产规模增速,要兼顾大环境和银行自身的资本金来衡量,目前10%左右的资产增速对中信银行是合适的。没有太保守,也没有太冒进。

二是内生性增长企稳但尚未明显好转。我们看到今年三个季度,分红后股东权益增速8.5%高于风险加权资产的6.9%,我们也看到核心资本充足率分红后三季度就高于年初,应该是内生性增长企稳了,但我们也要看到,一是可转债有一部分计入了核心资本,这个影响达到股东权益的0.72%;二是分红比例26%还是有点低。如果30%的分红,按照目前的规模增速,中信银行是勉强能维持内生性增长。

三是整体盈利是大幅好转。从营业收入和拨备前利润两位数的同比增幅看,盈利能力明显回升。我们看到拨备前利润同比增长了19.7%,这个数据还是值得大家高兴的,还有一个数据值得大家高兴。2019年不良增加40亿,但拨备总额增加了180亿,如果维持去年的不良和拨备量,也就是三季度再核销40亿的不良,然后拨备总额维持年初的1000亿,中信银行的净利润可以达到40%的增速,您也可以理解为他隐藏了利润,但如果穿透看,放在境外财报不怎么调节拨备的角度看,中信银行净利润实质上就是增长了40%。

四是股东权益增长也是很不错。过去的四个季度分红后普通股股东权益增长12.0%的样子,这个12%是含可转债增加的股东权益,如果剔除可转债影响,增长率为11.3%。目前股价AH股息率分别为4%和6%的样子,从净资产增长和分红再投来考虑,如果保持目前0.4倍市净率估值不变,长期投资者也获得年化17%的收益,如果提高分红比例,那么长期投资者年化收益率会更高。

二、关于资产负债结构

2019年三季度中信银行贷款和垫款总额39561亿元,占比61.2%,年初为59.5%。金融投资四类资产净额共计17548亿元,占比27.2%。存拆同业+买入返售净额共计亿2850.6元,占比4.4%。吸收客户存款40175亿元,占比总负债67.2%,年初为65.0%。

点评:一是估计继续发力零售贷款。两块大头之一的金融投资净额三季报比中报略有减少,而贷款比中报增加了3%,同比增长了12.7%。三季报并没有给出贷款的详细数据,但我们可以从中报推测。中报里,贷款增量94%靠个人贷款拉动,中报的个人贷款占比已经上升至43%。中报里个人贷款增量主要靠按揭贷款和信用卡贡献,占比4成的按揭贷款,贡献了56%的增量,信用卡则贡献了35%的增量。三季度的利息净收入同比增长13.52%,应该这两类贷款增长有莫大的关系。此外,所得税率只有15.7%,同比下降了3个多百分点,说明增持了不少的免税债券。

二是负债端估计仍然受益于同业资金的相对宽松。中信银行和兴业银行、浦发银行相似,都是同业负债占比较高的银行,加上已发行债务凭证的同业负债,目前占比25%的样子。相比去年,中信是明显受益于同业资金的宽松的,三季度估计净息差应该超过2%了。中信银行12%的存款增长也还不错,对比过2019年上半年的,基本处于17家银行的中上等水平。存款占比高于去年同期。这么看来只要信用成本下降,在受益于息差的回升的情况下,净利润增长就会很不错。

三、关于监管指标

中信银行2019年三季报核心资本充足率为8.76%,同比上升0.12个百分点,环比上升0.18个百分点;拨贷比为3.01%,同比上升0.13个百分点,环比上升0.16个百分点。拨备覆盖率为174.8%,同比上升13.9个百分点,环比上升9.6个百分点。

点评:一是可转债融资补充资本。中信银行2019年3月发行了400亿可转债,可转债的权益部分计入了31.35亿进入核心一级资本。目前股价距离转股价还是有点远,还难以转股稀释,只有大涨才能实现债转股。目前情况下,中信银行资本金不是特别紧张,不盲目扩大规模,还是可以将分红提高到30%的。

二是拨备指标稳步提升。这个拨备指标同比是提升的,主要原因是资产质量明显好转,核销大幅减少,计提较多导致拨备总额迅速提高,三个季度拨备总额就快提高20%了,虽然中信银行的拨备水平总体不高,但今年拨备相关指标表现非常优异,如果适当核销数据会更好看。

四、关于盈利能力指标

上半年中信银行同比折算的总资产收益率为0.79%,同比折算值基本持平;同比折算加权净资产收益率为11.29%,同比下降0.39个百分点。非息收入占比38.72%,去年同期为36.68%。

点评:一是盈利指标目前看还是很弱。中信银行的盈利能力指标一直是比较弱的,净资产收益率、总资产收益率、净息差都是处于行业中较低的,因此中信银行也一直被看成是一家很普通的银行。但这一次,中信银行是明显隐藏了利润的,如果中信银行这次不隐藏利润,拨备不要增长太多,那么净利润会提高很多,ROE和ROA都会提升很多。

二是非息收入增长靓丽。三季度非利息净收入同比增长了23.83%。其中,由于银行卡及代理手续费增加,手续费及佣金净收入同比增长32.08%。而且我们从中报看到,托管和其他受托业务去年下跌太多,中报同比增长45%,三季报应该也有不错的表现。资管新规落地后,银行曾经滑落的非息收入也都纷纷涨回来了。

五、关于不良系列及调节指标

中信银行2019年三季度贷款拨备总额1192亿元,比年初增长了181亿元;资产减值损失553亿,同比去年增加了33.7%,是净利润的136%。不良贷款余额为681.9亿,同比增长8.59%,环比增长3.1%,不良贷款率为1.72%,去年同期为1.79%,同比下降0.07个百分点。

点评:一是不良数据略有好转但依然还需努力。三季度的数据很有限,详细的不良、逾期以及迁徙等情况我们都不清楚,但从中报我们可以看到逾期90天以上贷款、关注贷款数据还算可以。不良贷款余额虽然增长了几个百分点,但小于资产规模的增幅,更是只有贷款增速的一半。但我们也要看到三个季度计提了550亿,拨备总额只增长了180亿,前三个季度拨备损耗就达到370亿,如果算25%的回收率,也就是处置了500亿的不良,算上报表中新增的余额,三个季度新生不良就达到1.4%了。虽然中信银行新生不良总体看略有企稳,但还需要继续控制好不良新生。我们看到计提的拨备就达到净利润的1.36倍,说明中信银行的计提力度非常大,甭管是加大核销还是适当隐藏利润,都从另一个角度说明中信银行的净息差和非息收入等经营指标确实表现不错。

二是拨备充足性明显提高。中信银行过去这些年,一直是高拨备大核销,拨备总额在股份制银行也算比较多的,今年三个季度,虽然中信银行进行了大量的核销处置,但拨备总额依然增加了180亿,这个数值是很了不起的,我们看到虽然不良余额增加了,但我们的覆盖率还在提高,虽然我们的贷款总额同比大幅增加了,但我们看到拨贷比还在提高,这都说明了拨备非常的充足。

六、关于估值

2019年三季度中信银行每股净利润0.81元,去年同期为0.72元。每股净资产8.907元,去年同期为7.953元。2019年分红了0.23元。

点评:截至10月17日,中信银行A股收盘股价为6.02元,市净率为0.68倍。中信银行H股收盘股价为4.37港币,折合实时汇率人民币3.94元,市净率为0.44倍。如果考虑1200亿的拨备,用统一的清算办法去算,中信银行可以增加8%左右的净资产,所以实质内涵市净率只有0.4倍。如果考虑今年大幅的隐藏利润因素,中信银行的市盈率只有3倍多一点点。这个估值真的太低了,中信银行H股应该说具有不可思议的极其罕见的投资价值。

扫码下载智通APP

扫码下载智通APP