国信:特步国际(01368)Q3延续迅猛势头,多品牌延展长期空间

本文来自微信公众号“学恒的海外观察”,作者:王学恒、丁诗洁。文中观点不代表智通财经观点。

事项

特步国际(01368)公告:截至2019年9月30日止3个月,集团同店销售(按零售价值计算)较去年同期增长约10%;零售销售(包括线上线下渠道)较去年同期增长约20%;零售折扣水平约七五折至七八折;零售存货周转保持于约四个月的健康水平。

国信观点

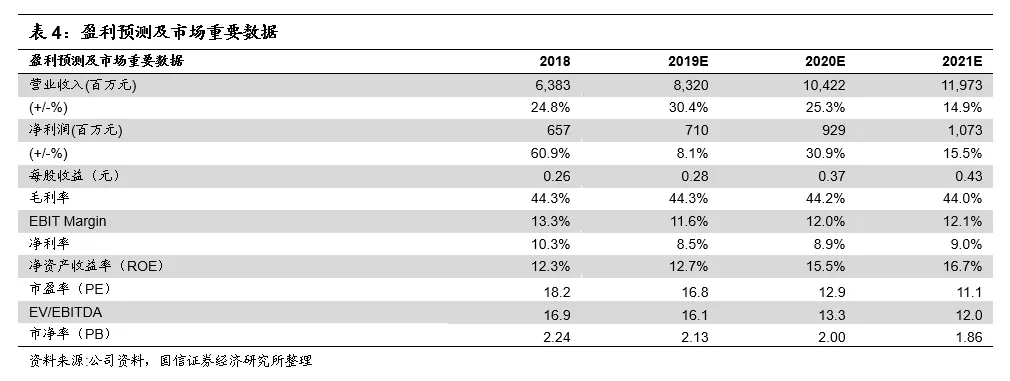

国信观点:1)三季度延续迅猛势头,业内表现领先。2)林书豪将带动篮球系列发展,多品牌有望延伸长期成长空间。3)风险提示:1.并购后新品牌扭亏进度不及预期;2.体育用品需求受宏观经济影响大幅下行;3.转型效应持续性不及预期;4.市场的系统性风险。4)投资建议:公司主品牌扎实增长,多品牌延展长期空间,我们维持盈利预测,预计公司19-21净利润分别同比增长8.1%/30.9%/15.5%,EPS分别为0.28/0.37/0.43 元,当前股价对应19-21年PE分别为17.1x/12.8x/11.1x,估值相比同业公司显著较低,上调合理估值至6.2-6.6港元(对应2020 PE15x-16x,此前为14x),维持“买入”评级。

评论

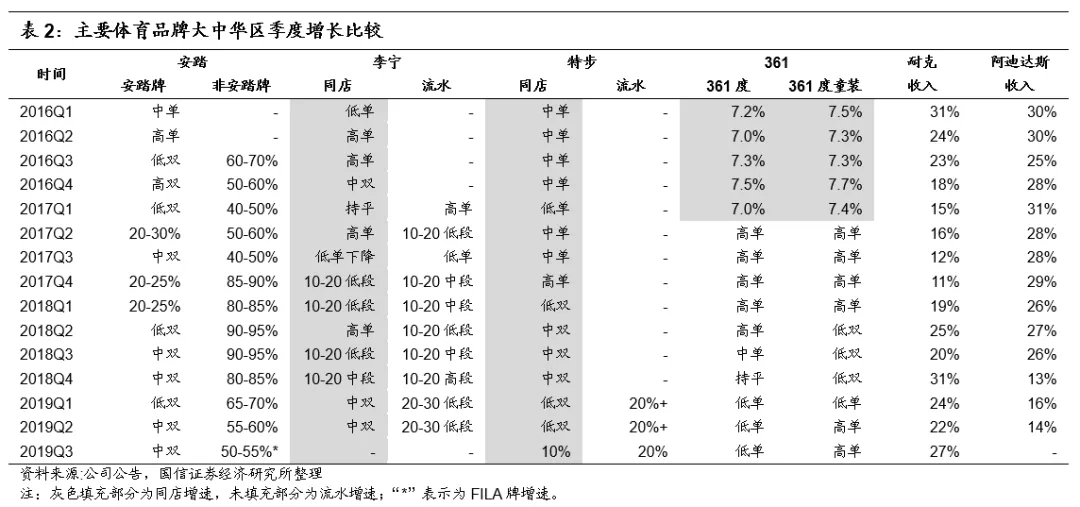

1三季度延续迅猛势头,业内表现领先

公司本季度取得10%的同店增速与20%的零售销售增长,基本延续了上半年的良好势头。库销比维持接近4个月的健康水平,零售折扣7.5-7.8折有小幅下降但仍相当健康。目前,国内主要体育品牌已有安踏、特步和361度三家公布3季度经营表现,其中以主品牌的流水增速相比,特步相对处于领先位置,并且在库存和折扣上也表现突出。今年以来,公司扎实的主品牌经营表现较好的克服了去年转型完成初期的较高基数,展现出经营改善的持续性。

2林书豪将带动篮球系列发展,多品牌有望延伸长期成长空间

签约林书豪有望带动篮球品类,初步呈现良好势头。今年8月,公司签约品牌代言人林书豪,加码篮球市场。林书豪今年加盟CBA北京首钢,公司将为林书豪打造签名篮球鞋系列产品。目前,特步为林书豪推出的配色款篮球鞋已经亮相10月CBA季前赛,而林书豪首场比赛获得40分的佳绩也为特步篮球鞋吸引了较高的关注度,初步展现出良好的势头。未来,公司有望通过与林书豪的进一步合作,在篮球专业产品与生活时尚品类获取新的增长点。

多品牌矩阵初步成型,扩大消费层级与细分领域覆盖。目前,特步已携手Wolverine公司成立合资公司,在大中华区经营Saucony和Merrell品牌,覆盖高端跑鞋与户外领域。同时,公司收购了K-Swiss和Palladium品牌的全球业务,覆盖高端时尚运动市场。预计在今明两年,合资公司的Saucony和Merrell品牌将会由2000万元左右的亏损转为盈亏平衡,而K-Swiss与Palladium品牌的收购在今年产生1亿元左右的一次性利润拖累,明年有望达到盈亏平衡;而从未来3-5年看,新品牌通过孵化与开店将逐渐为公司贡献重要的利润。

3主品牌扎实增长,多品牌延展长期空间,维持“买入”评级

公司三季度表现出色,行业其他龙头亦处于高度景气的发展趋势中,未来公司主品牌仍有望保持较快的增长。新品牌方面,今年由于收购将会产生约1亿元左右的利润拖累,而2-3年经过一定的培育期后将逐步贡献利润。我们维持盈利预测,预计公司19-21净利润分别同比增长8.1%/30.9%/15.5%,EPS分别为0.28/0.37/0.43 元,当前股价对应19-21年PE分别为17.1x/12.8x/11.1x,估值相比同业公司显著较低,上调合理估值至6.2-6.6港元(对应2020 PE15x-16x,此前为14x),维持“买入”评级。

扫码下载智通APP

扫码下载智通APP