怎么理解今年以来美股与美债的走势反差?

本文来自微信公众号“静观金融”,作者为张静静,郭磊团队。

投资要点

怎么理解今年以来美股与美债的走势反差?

今年以来美股与美债走势上“仿佛”映射出不同的美国经济周期:美股“显示”出美国经济强劲的一面;美债收益率则一路走低直至近期略有企稳。或有两点原因:

首先,美国经济并非美股与美债走势的唯一影响因素。美股的影响因素包括美国经济、非美经济、美股结构、无风险利率与风险溢价等五个要素;美债的影响因素包括经济因素、配置因素和避险因素等。

其次,金融危机后美联储货币政策“锚”发生了变化,提前对冲“不确定性风险”或已成为核心考量。因此美债收益率大幅回落并非说明经济出现巨大下行风险。相反,无风险利率下行过程中美股反而受益。

美联储货币政策有效性:今年累计提振美国名义GDP约0.7%。

无风险利率下行自2019Q1起对美国消费产生提振。今年以来无风险利率下行对美股的直接提振幅度约为2.5%,大约影响美国居民部门资产1%。美国居民部门总资产每波动1%就将影响美国个人消费支出增速0.29%。也即去年底以来无风险利率下行令个人消费支出增速上升约0.36%,进而提振名义GDP同比增速约0.25%。

无风险利率下行自2019Q2起对美国企业利润产生提振。无风险利率下行在一定程度上缓解了企业融资成本压力。今年2Q美国企业利息支出占净经营盈余比重下滑0.5个百分点。假设该比重下滑主因来自无风险利率下行,则该因素提振美国名义GDP约0.1个百分点。

无风险利率下行自2019Q2中后期对美国地产投资产生提振。10年期美债收益率每下行1个百分点将令美国新屋开工同比增速上升14个百分点;新屋开工同比回升1个百分点将对美国名义GDP形成大约0.34个百分点。此外,预计美国地产投资回暖势头或持续到明年1H。

为何多年宽货币未引发高通胀?兼谈菲利普斯曲线的“失效”。

通胀对货币政策反应钝化与菲利普斯曲线的失效。菲利普斯曲线所讲的是失业率回落会引发通胀走高的故事。我们在2017年的报告中就曾提出:金融危机后菲利普斯曲线“失效”是因为“需求拉动型通胀”遇到了“供给压制性通缩”(页岩油技术压低了能源成本以及全球产成品成本中枢下移),并最终导致美国通胀水平始终在历史低位徘徊。

菲利普斯曲线真的失效了吗?美国CPI包括四个分项:能源分项、食品分项、服务型通胀分项、商品型通胀分项。我们在构建“广发四因子(美国)通胀模型”中就曾利用失业率作为服务型通胀分项的领先指标。可见剔除“供给因素”,菲利普斯曲线仍然有效。

货币政策空间或已变窄,不排除2021年后美国经济衰退的可能性。

金融危机后结构性因素对于美国通胀指标的供给冲击或已消除。1、页岩油技术对全球能源成本的向下冲击或已结束;2、中国人力成本抬升叠加美国贸易保护政策正在并将继续增加全球通胀的上行风险。

美联储货币政策正面临挑战,不能排除2021年后衰退的可能性。目前美国失业率已经降至1970年以来最低水平,若失业率回升意味着经济下行风险加剧;若失业率进一步回落,意味着通胀上行风险加剧。目前无风险利率仍较低,未来一年左右美国经济衰退风险或有限。但10年期美债收益率下行趋势接近尾声,明年下半年美国经济或重现下行压力,且不能排除2021年后美国经济出现衰退的可能性。

正文

怎么理解今年以来美股与美债的走势反差?

今年以来美股与美债走势上“仿佛”映射出不同的美国经济周期:美股虽一波三折但也屡创新高,“显示”出美国经济强劲的一面;10年美债收益率一路走低直到近期才有所企稳。怎么理解这种反差?

首先,美国经济并非美股与美债走势的唯一影响因素。我们在报告《美股研究框架及走势展望》中指出,美股的影响因素包括(并不限于)美国经济、非美经济、美股结构、无风险利率与风险溢价五个要素;也在报告《美债分析框架及美债走势归因分析》中指出,美债的影响因素包括经济因素、配置因素和避险因素等。

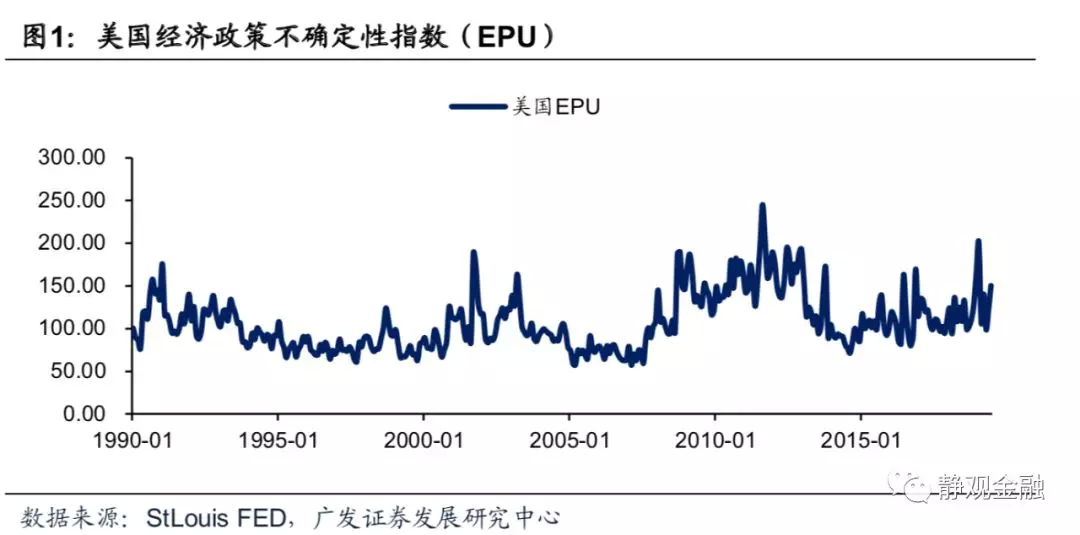

其次,金融危机后美联储货币政策“锚”发生了变化。我们在《美债分析框架及美债走势归因分析》等报告中指出,金融危机后提前对冲“不确定性风险”或已成为美联储货币政策的核心考量之一。我们用美国经济政策不确定性指数(EPU)反映“不确定性风险”,如图1所示,金融危机后EPU中枢显著高于危机前。

危机后美国EPU走势也分为三个阶段。2009-2013年美国EPU中枢较高,美联储释放了三轮QE;2014-2018年EPU中枢下移,美联储结束QE,开始加息、缩表;去年底以来EPU中枢再度上移,美联储货币政策再次转向,开始降息、扩表。可以说,除“就业”和“通胀”外,金融危机后美联储或已将各种风险因素纳入其政策框架内。换言之,如果说金融危机前美联储以美国经济基本面为货币政策“锚”、其宽货币政策是为了对应经济下行甚至衰退风险;危机后美联储货币政策“锚”已经变为对冲“不确定性风险”对于资产价格和美国经济的潜在冲击。

既然美国经济并非货币政策的唯一“锚”,因此美债收益率大幅回落也并非说明经济已经出现巨大下行风险。相反,由于无风险利率是美股走势的重要变量,因此在美债收益率下行过程中,美股反而受益。

就美联储将提前对冲“不确定性风险”或已成为美联储货币政策的核心考量之一,并由此对美股形成提振来看,美国货币政策对于经济仍有显著影响。

货币政策有效性:今年累计提振美名义GDP约0.7%

除美国名义增长回落和阶段性避险因素压制了美债收益率外,去年底至今的宽松预期(前瞻指引)、兑现降息、启动扩表也是美债收益率下行的关键。此过程对美国经济形成了三个层次(阶段)的影响:1Q起提振了美国消费;2Q起缓解了企业融资成本;2Q中后期起提振美国地产投资增速。总体而言,无风险利率下行对美国名义GDP的累计提振大约在0.7%左右。

无风险利率下行自2019Q1起对美国消费产生提振

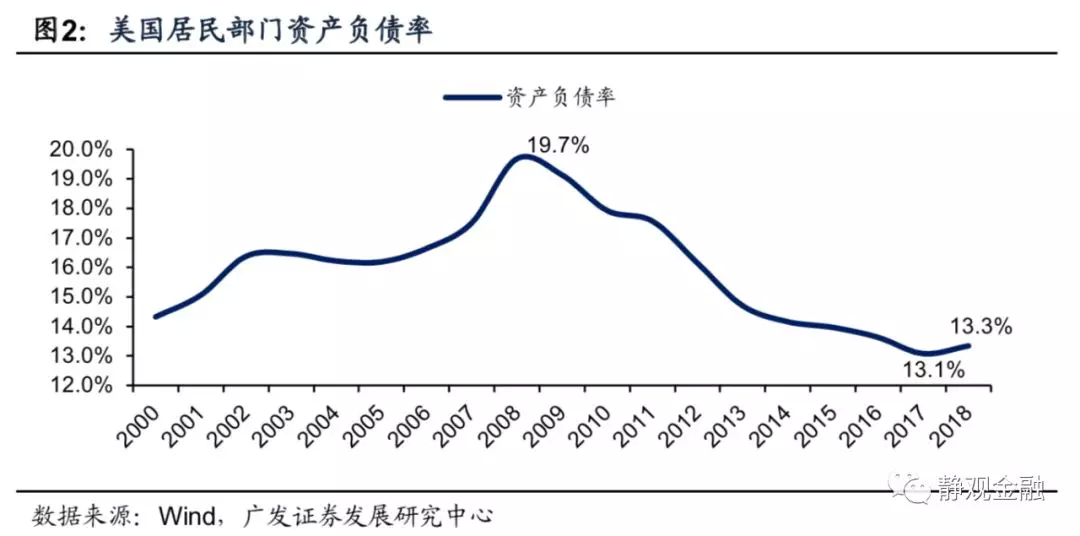

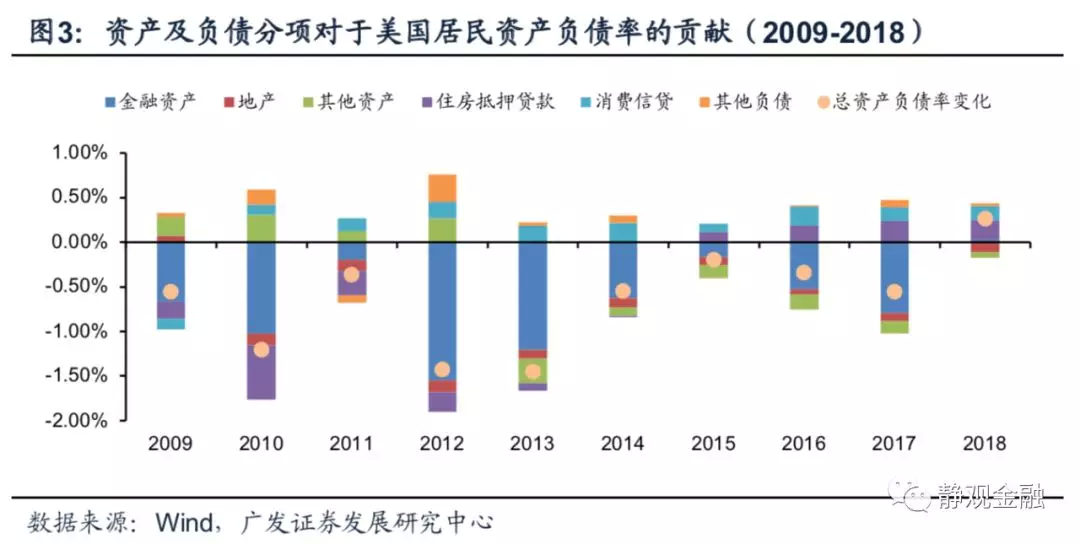

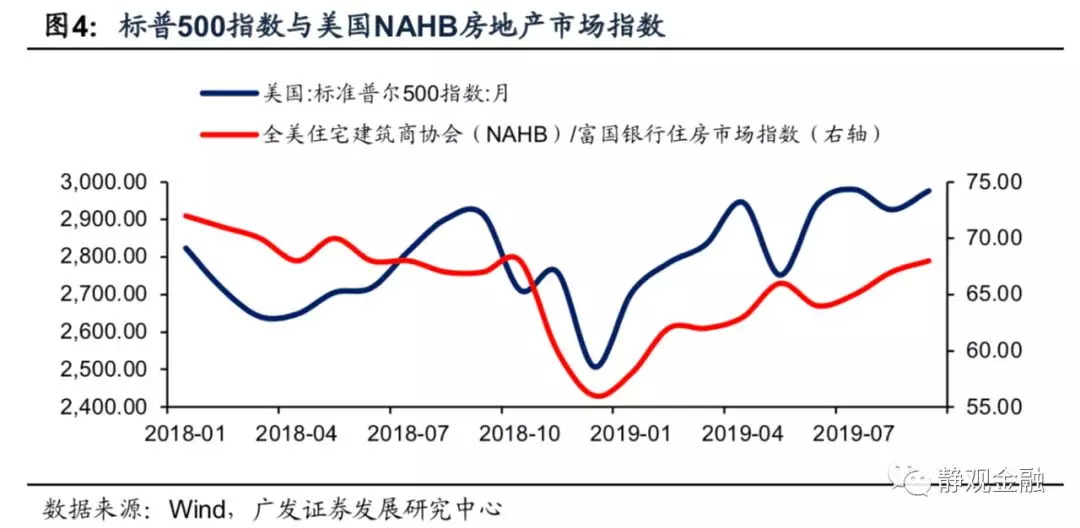

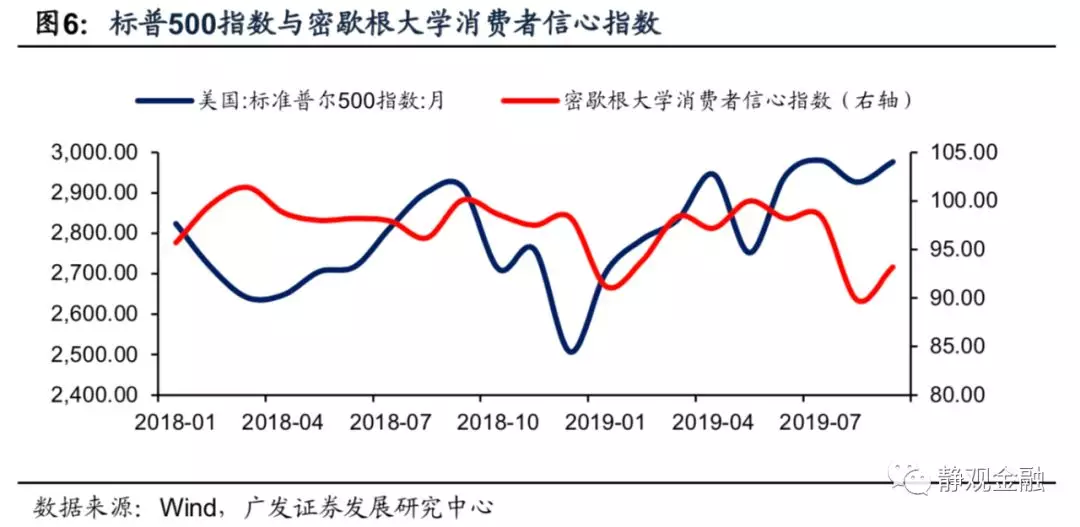

我们在报告《美国居民杠杆与金融资产》中指出金融危机后,美国居民部门有效实现了去杠杆。去杠杆的主因之一是金融资产扩张,而金融资产扩张中66.3%的贡献来自美股上涨。换言之,美股对美国居民部门的“财富(预期)”影响极大。因此,去年4Q美股重挫阶段,美国居民部门相关的所有经济指标——密歇根大学消费者信心指数、零售增速、耐用品订单增速、NAHB房地产市场指数——均现重挫;今年初美股止跌回升后,上述指标也同步回暖。

如前文所述,美股影响因素包括美国经济、非美经济、美股结构、无风险利率和风险溢价等。可见,无风险利率可以以美股为媒介影响美国消费,并且影响时滞极短,1个季度内即可实现。

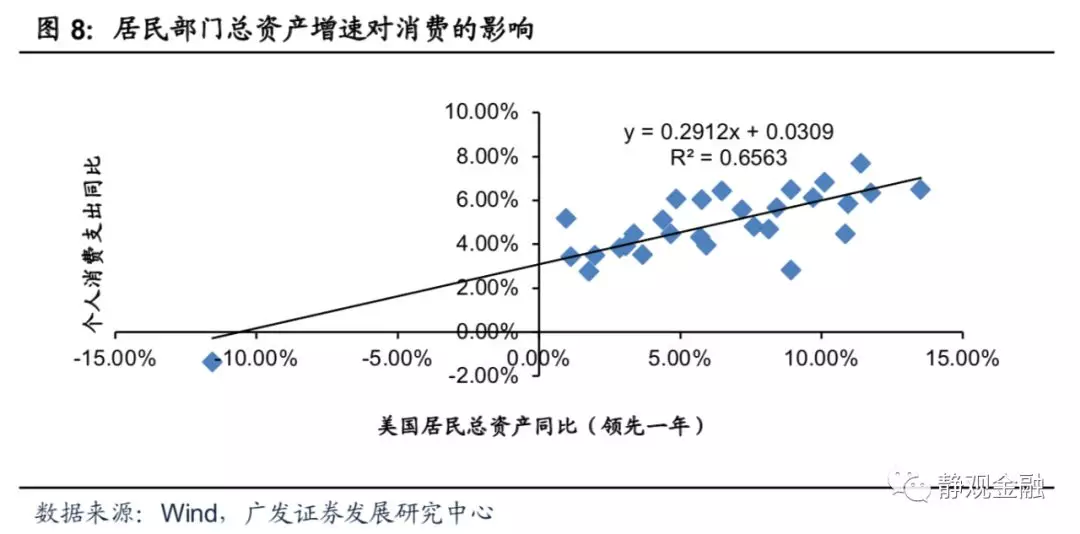

经我们的估算,今年以来无风险利率下行对美股的直接提振幅度约为2.5%,大约影响美国居民部门资产1%。从弹性系数来看,美国居民部门总资产每波动1%就将影响美国个人消费支出增速0.29%。个人消费占美国名义GDP比重约为70%,也即去年底以来无风险利率下行令个人消费支出增速上升约0.36%,进而提振名义GDP同比增速约0.25%。

无风险利率下行自2019Q2起对美国企业利润产生提振

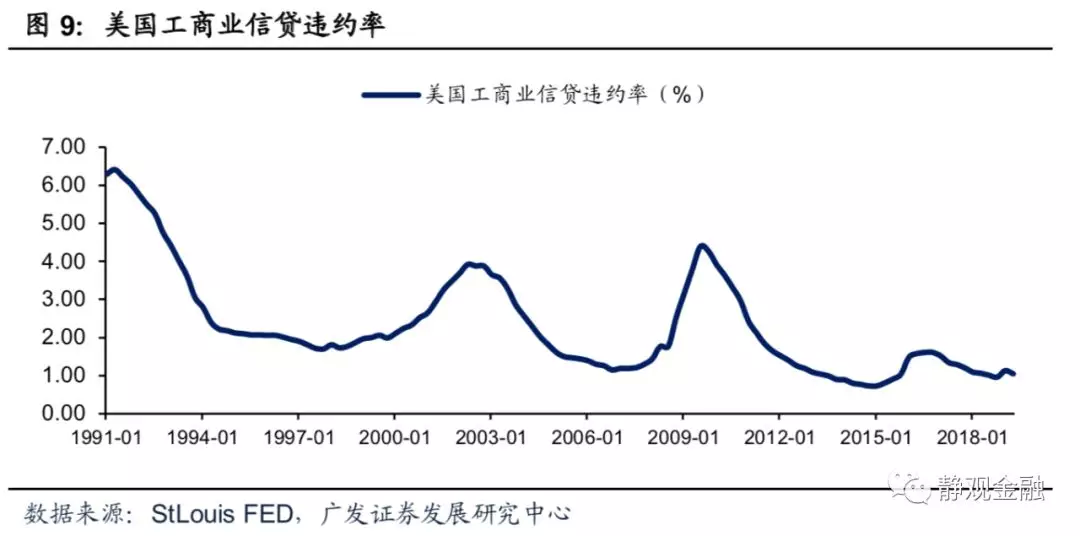

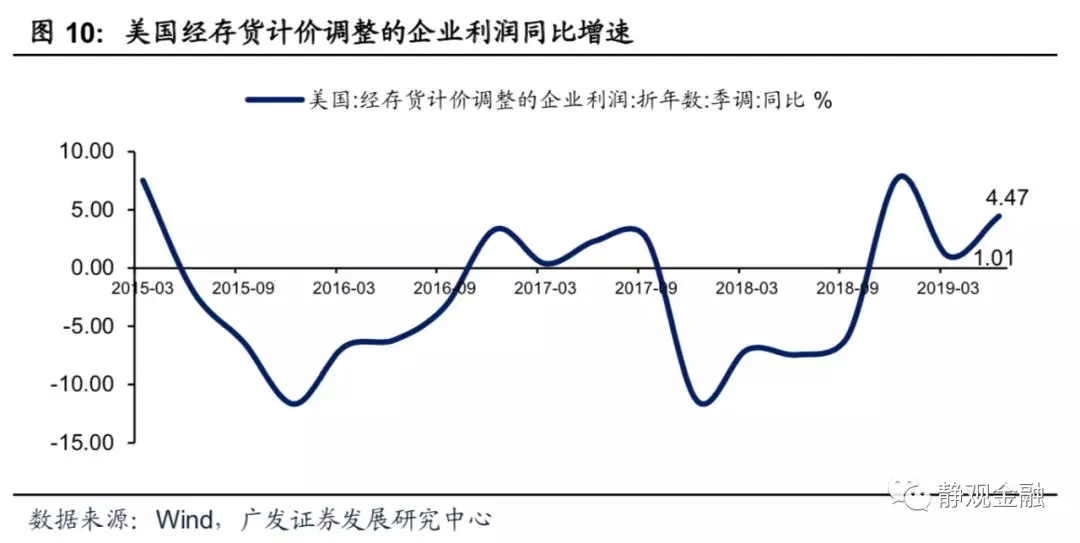

无风险利率下行在一定程度上缓解了企业融资成本压力。我们看到今年2Q美国企业部门两个关键指标均现好转。19Q2美国工商业信贷违约率由前值1.13%回落至1.05%;19Q2美国经存货计价调整的企业利润同比也由前值的1.01%回升至4.47%,此外,19Q2经存货计价和资本消耗调整口径下的企业利润同比增速也由前值的-2.21%回升至1.28%。

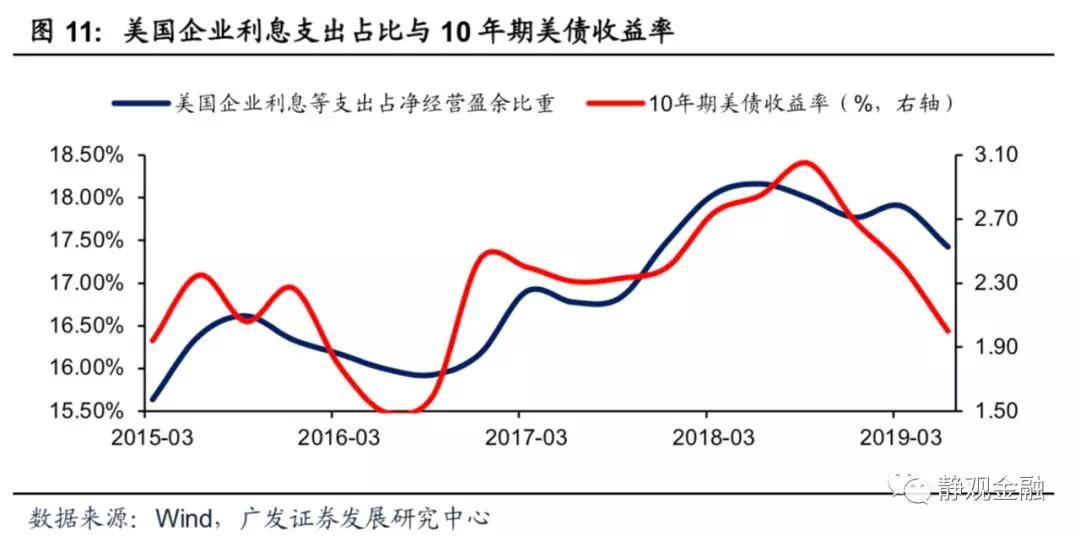

图11所示,今年2Q美国企业利息支出占净经营盈余比重下滑0.5个百分点。假设该比重下滑主因来自无风险利率下行,则该因素大约提振美国名义GDP0.1个百分点。

无风险利率下行自2019Q2中后期对美国地产投资产生提振

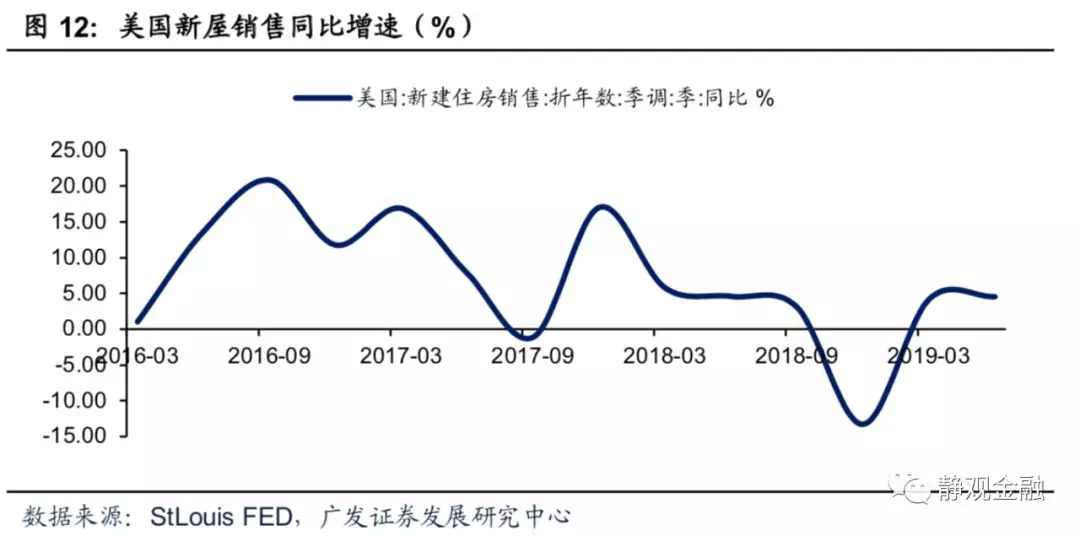

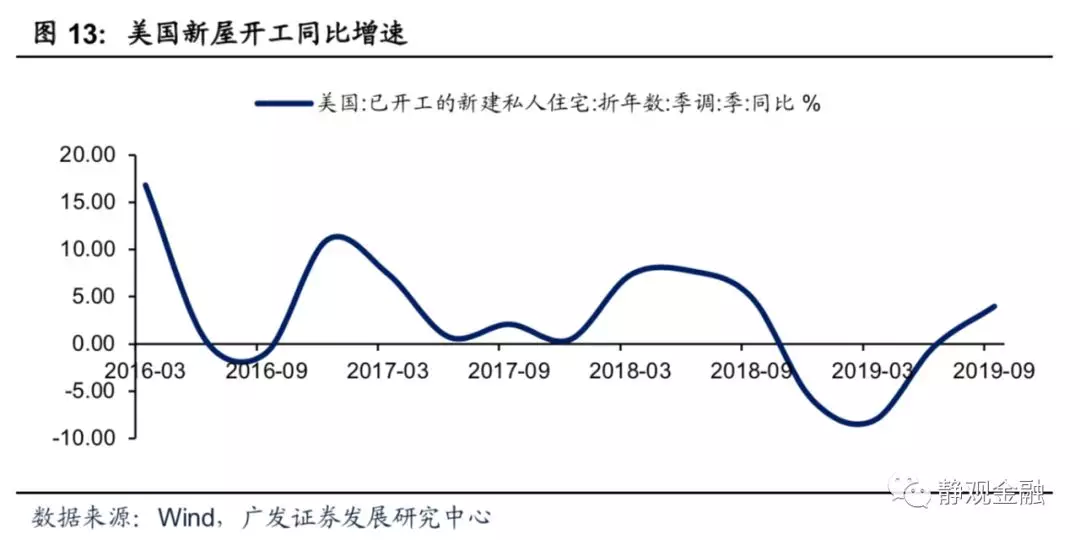

过去12个月无风险利率中枢下移,对美国房地产销售及开工都形成支撑。今年1Q美国新屋销售同比增长已经由负转正;3Q美国新屋开工同比增速也回升至3.97%,而去年4Q至今年2Q该指标始终负增长。我们大致估算,10年期美债收益率每下行1个百分点将令美国新屋开工同比增速上升14个百分点;新屋开工同比回升1个百分点将对美国名义GDP形成大约0.34个百分点。此外,由于无风险利率对地产的影响大约存在1-2Q的时滞,再叠加基数效应,预计美国地产投资回暖势头或持续到明年1H。

为何多年宽货币未引发高通胀?兼谈菲利普斯曲线“失效”

尽管前文阐述的是美联储货币政策对年内美国经济的影响,但不可否认金融危机后宽松的货币政策是令美国经济长期向好、美股保持上行趋势、美国居民部门实现降杠杆的关键背景。既然货币政策长期有效且仍然有效,美国是否可以持续利用宽货币政策刺激经济增长?在回答这个问题之前,我们首先要解决另一个问题,金融危机后菲利普斯曲线为何失效?

通胀对货币政策反应钝化与菲利普斯曲线的失效

菲利普斯曲线所讲的是失业率回落会引发通胀走高的故事。逻辑上,在失业率回落过程中,廉价劳动力逐渐稀缺,时薪增速开始上升,收入走高将推升消费需求或者导致需求价格弹性下降,进而令通胀攀升。我们认为金融危机后菲利普斯曲线“失效”是因为“需求拉动型通胀”遇到了“供给压制性通缩”,并最终导致美国通胀水平始终在历史低位徘徊。这一逻辑我们在报告《为什么2018年欧美通胀大概率显著走高?》(2017年10月24日)中就曾阐述过。当然,这也是美国宽货币并未引发高通胀的主要逻辑。

美国通胀指标受到了两个结构性因素的“供给侧压制”。

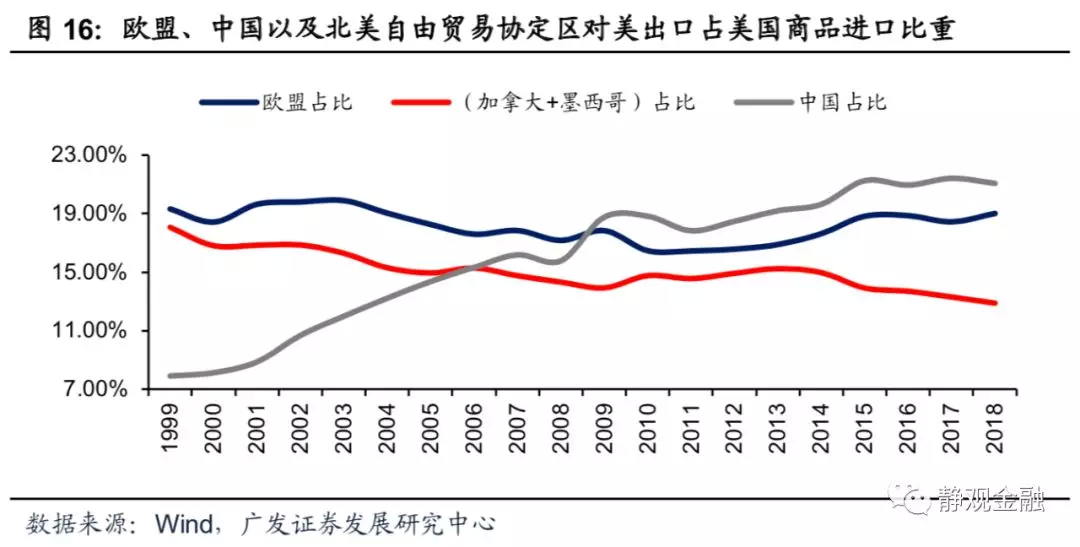

第一、2006年以来全球商品部门更多地向发展中国家集中,商品逆差型发达经济体输入型通胀水平受压制。金融危机前,对欧美商品出口占比较高的同为发达经济体;金融危机后,以中国为代表的发展中国家在对欧美的商品出口方面形成了对发达经济体的替代。全球商品贸易供给端的结构变化压低了产成品的成本中枢(人力成本为主)。

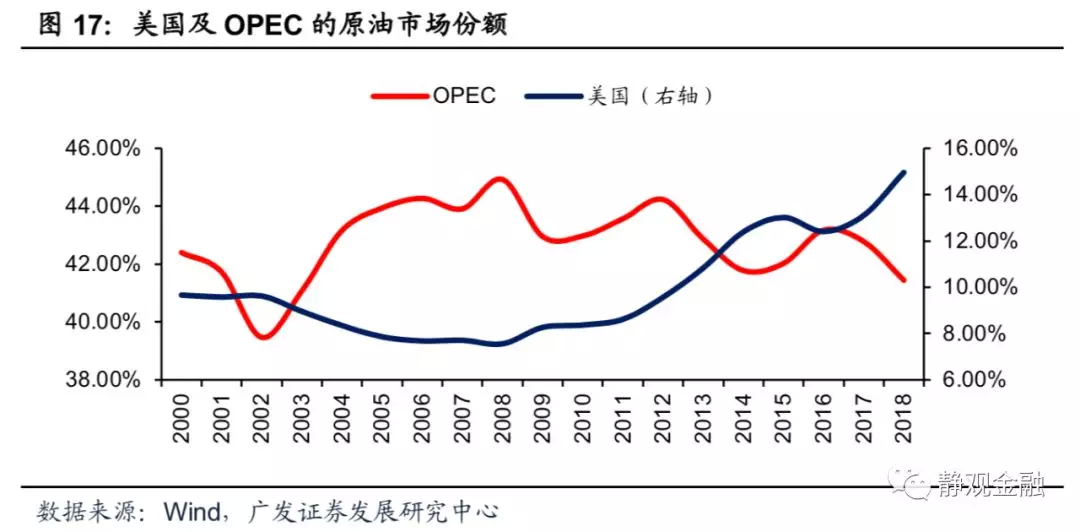

第二、页岩油技术革命对欧美(全球)通胀的掣肘。2011年美国页岩油技术逐渐成熟并形成规模化生产,这一过程不仅令美国在全球的原油供给份额激增、也推动了全球原油生产成本下滑,叠加主要经济体经济降速的宏观背景,导致2011-2016年欧美CPI中的能源分项一路回落。这既是2011-2016年美国乃至全球通胀走低的主因之一,也是菲利普斯曲线失效的另一个“供给端冲击”。

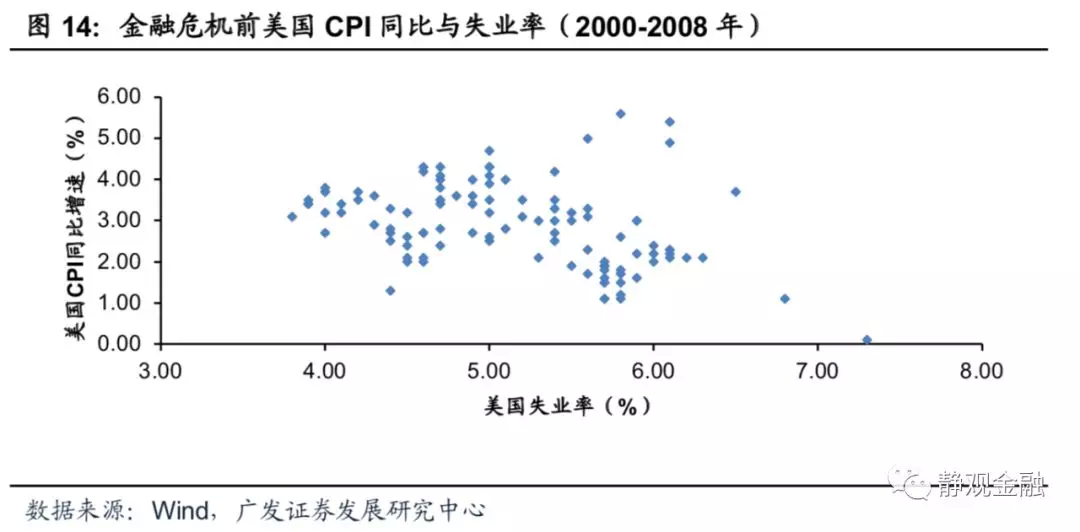

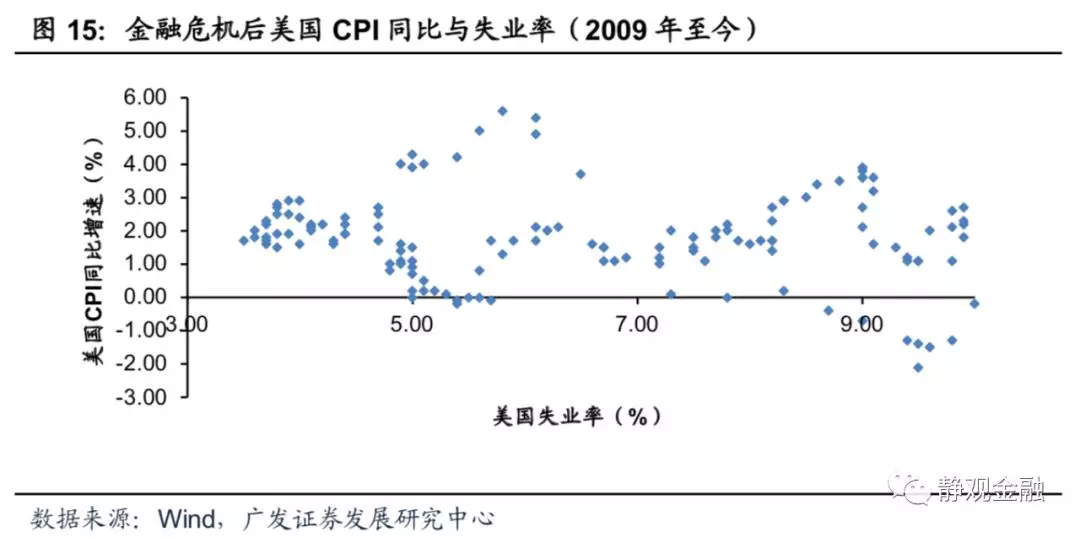

菲利普斯曲线真的失效了吗?

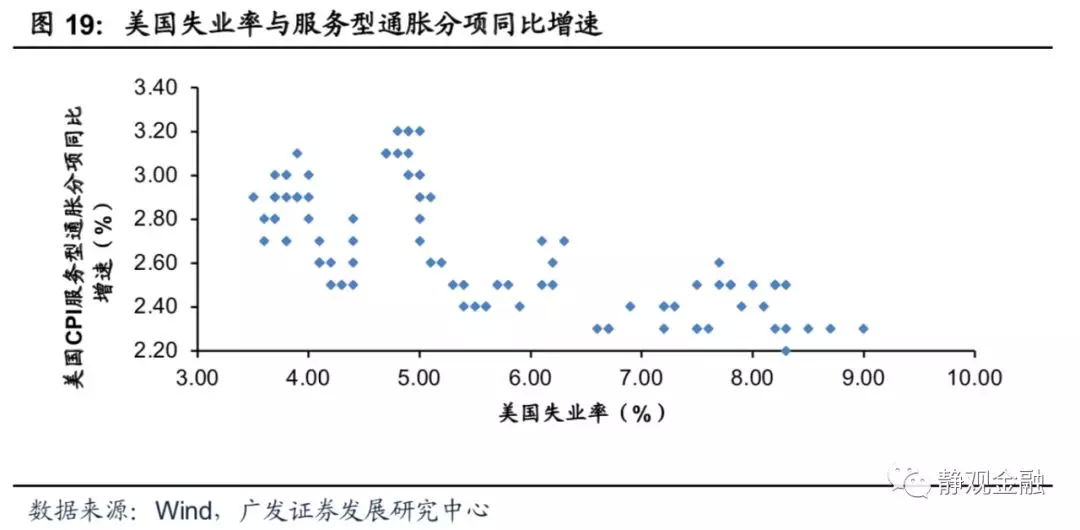

我们在报告《为什么2018年欧美通胀大概率显著走高?》(2017年10月24日)中就曾提到过,若将上述两个因素——页岩油技术大幅压低能源成本;全球贸易供给格局变化压低了产成品成本中枢——剔除掉,菲利普斯曲线仍然有效。以美国CPI口径通胀为例,包括四个分项:能源分项(7-8%)、食品分项(占比12-13%)、服务型通胀分项(占比约为60%)、商品型通胀分项(占比约为20%)。若仅观察服务型通胀与失业率的关系,我们不但可能看到“菲利普斯曲线”的“身影”,甚至可以利用失业率作为服务型通胀分项的领先指标。这也是“广发四因子(美国)通胀模型”的重要构建思路。

美联储货币政策空间或已变窄

前文中我们阐述了美联储货币政策仍有效,无论是金融危机后的长期视角还是去年底至今的短期观察,宽货币都是提振美国经济的“法宝”。但金融危机后结构性因素对于美国通胀指标的供给冲击影响或已消除,往后看宽货币和低失业率等因素或将逐步推升美国通胀。这也意味着美联储的货币政策空间正在变窄。

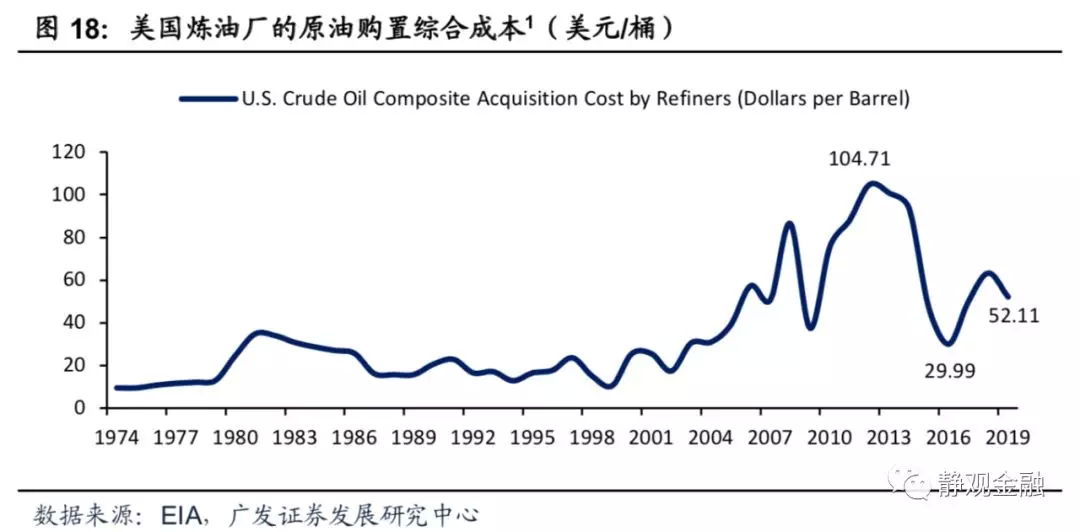

页岩油对全球能源成本的向下冲击或已结束

如图18所示,美国原油使用成本高点出现在2013年,随后的低点出现在2016年,而2017-2018年则有底部抬升的迹象。也就是说,2016年以来页岩油技术并未进一步压低能源使用成本。若该态势延续,因能源成本大幅下移导致的通胀下行阶段或将暂时告一段落。此外,尽管全球经济疲软,但目前WTI原油价格已经非常接近美国炼油厂购置原油的综合成本,因此除非事件驱动或者全球经济衰退,否则油价进一步下行的概率也并不高。总而言之,原油价格已经难以成为通胀的长期压制因素。

两因素表明全球产生品生产成本中枢或将抬升

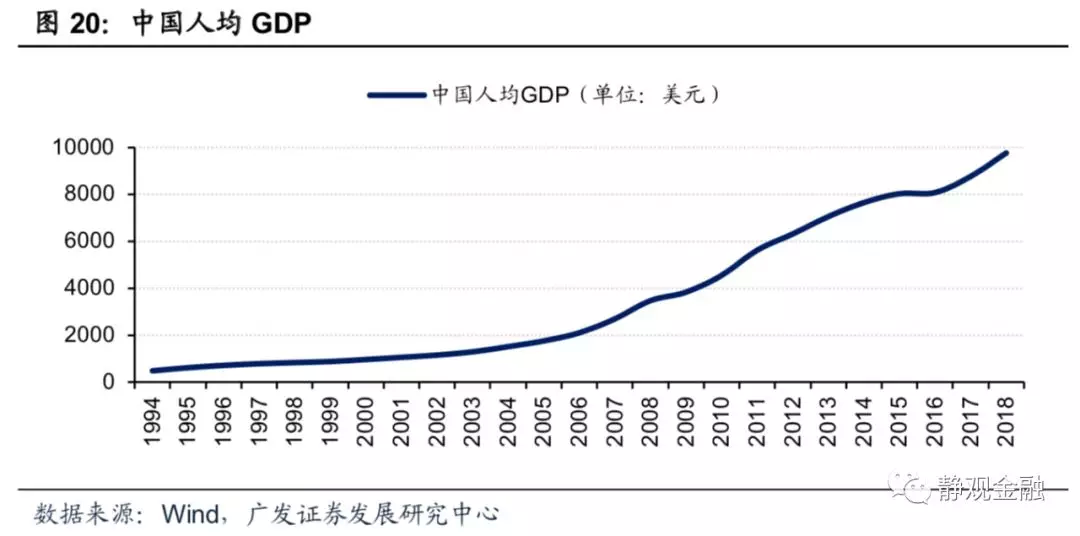

因素一是全球人力成本的抬升。中国人均GDP不断攀升,目前已经接近1万美元/年。根据美联储的报告,以越南为代表的东南亚并不能完全承接中国的中低端产能[2],因此未来相当长的时间内全球产成品生产成本中枢或将明显上移。

因素二是贸易摩擦导致的美国乃至全球产成品“供给侧改革”。正如我们在报告《贸易摩擦、中东局势与美联储货币政策空间》(2019年9月19日)中提到的,两组数据表明美国对华贸易保护已经对全球制造业产业链造成“破坏”。首先,今年以来美国、欧元区、中国及日本等主要经济体制造业就业数据及PMI明显弱于非制造业。

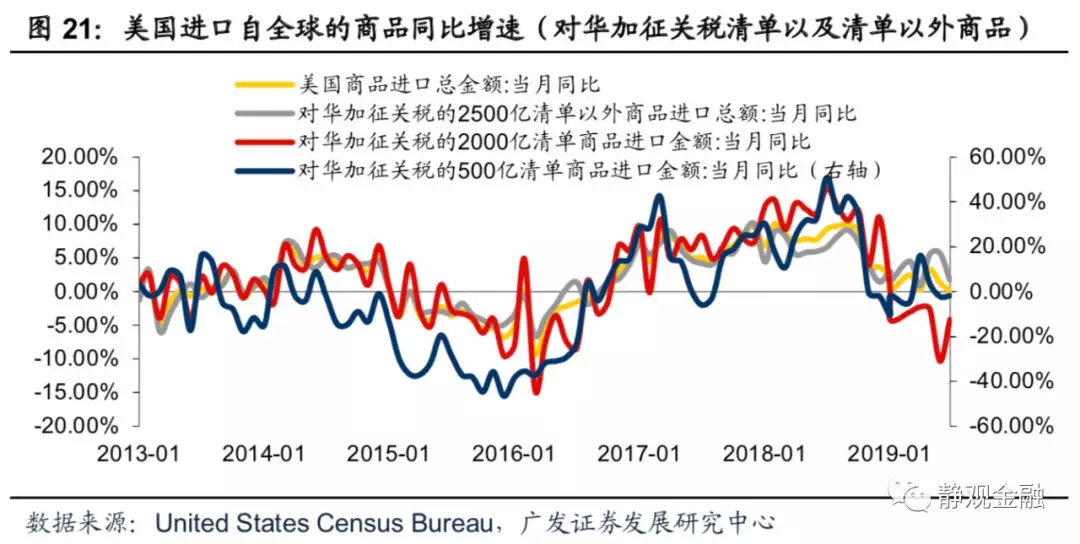

另外,今年以来美国各类商品进口中涉及对华加征关税的部分的同比增速显著低于其余商品,其中美国对于2000亿美元关税清单商品(指对华加征关税的2000亿美元清单商品)的进口增速放缓程度尤为显著。也就是说,贸易摩擦相当于对美国甚至全球的产成品市场进行了“供给侧改革”。在此背景下,今年9月美国商品型通胀同比增速已经回升至0.7%,而去年底仅为0.2%。

尽管在贸易摩擦背景下,中国中低端产业将加速向外转移,但以越南为代表的东南亚并不能完全承接全部产能。根据美联储的测算,2018年中美贸易摩擦已经给美国居民增加了人均419美元的成本,其中接近1/3的成本增加源于贸易摩擦掣肘全球生产效率[3]。往后看,如果贸易摩擦加剧,全球生产效率进一步下降推升全球通胀;若贸易摩擦缓和,中国人力成本抬升也将推升全球通胀中枢。

美联储货币政策正面临挑战,不能排除2021年后衰退的可能性

基于前文,金融危机后菲利普斯曲线失效主因是两个供给端的变化,目前这两个因素对于通胀的冲击已基本消除,这意味着失业率与美国CPI口径通胀之间的跷跷板关系或将逐步重现。目前美国失业率已经降至1970年以来最低水平,若失业率回升意味着经济下行风险加剧;若失业率进一步回落,意味着通胀上行风险加剧。

结合前文,由于无风险利率对于经济的影响存在时滞,且目前10年期美债收益率仍处较低水平,因此未来一年左右美国经济衰退风险仍然有限。但根据我们报告《美联储有机扩表与QE有何差异?》(2019年10月13日)的观点,美联储本轮扩表并非是拉长持有资产久期的QE,而是压低持有美债平均久期的有机扩表。在此背景下,10年期美债收益率下行趋势接近尾声(除非发生重大风险事件)。因此,明年下半年美国经济或重现下行压力,且不能排除2021年后美国经济出现衰退的可能性。

[1]该口径的原油成本包括炼油厂支付的运输和其他费用,不包括战略石油储备(SPR)项目下购买的原油成本。复合(Composite)原油成本是进口与出口原油成本的加权平均值。[2]Mary Amiti, Stephen J. Redding, and David E.Weinstein,“New China Tariffs IncreaseCosts to U.S. Households” 2019.5.[3]Mary Amiti, Stephen J. Redding, and David E. Weinstein,“New China Tariffs Increase Costs to U.S.Households” 2019.5.

风险提示

(1)美联储货币政策超预期;

(2)页岩油技术超预期;

(3)美国经济超预期;

(4)英国“脱欧”事件超预期;

(5)中美贸易摩擦超预期。

扫码下载智通APP

扫码下载智通APP