最长经济扩张!澳大利亚经济持续28年增长的秘密是什么?

本文来自微信公众号“智堡Wisburg”,作者王安奕。

的确,自从1993年第三季度以来,澳大利亚的GDP已经持续增长了28年。然而,如果按实际人均GDP增长计算,长期繁荣就没有那么长了。那么,澳大利亚是否真的经历了这么长时间的繁荣?答案是:视情况而定。

真的有长达28年的扩张吗?

目前,澳大利亚在发达国家中保持着最长经济扩张时间的记录。这些事实最近吸引了很多关注,尤其是美联储的关注,因为那里的观察人士正在思考,美国目前的扩张可能会持续多久,并期待从其他国家吸取经验。

根据圣易路斯联储的报告,自1991年以来澳大利亚的GDP已经持续增长了28年,没有出现连续两个季度的GDP下降(技术性衰退),也没有出现同比GDP的收缩(下图,灰色为衰退)。

然而,澳大利亚的人均GDP并没有持续增长。从1991年开始,澳大利亚的人均GDP经历了三次衰退。最近一次是在2018年第二季度到2019年第一季度(下图)。

因此,很明显,人口增长在“长期繁荣”中发挥了关键作用。

关键因素:人口增长

人均GDP增长与GDP增长之间的差异表明,人口增长是澳大利亚经济扩张的关键驱动因素。不断增长的人口增加了经济的规模,因此总产出增加,反映在GDP水平上。

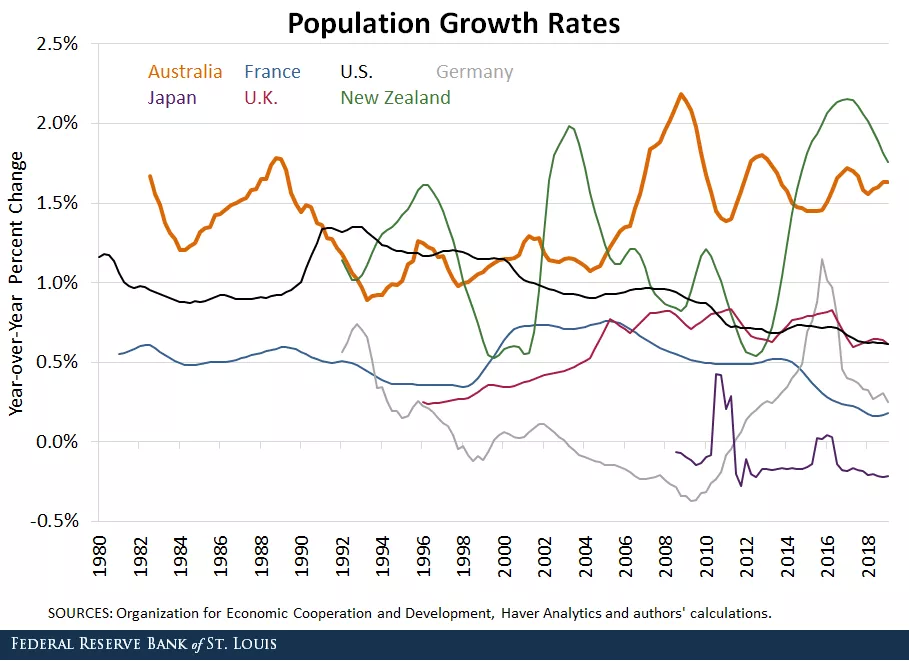

人均GDP衰退的事实意味着,人口的增长快于GDP。近40年来,澳大利亚的人口增长率(橙色线)一直高于其他工业化经济体,如下图所示。

就澳大利亚而言,近年来一半以上的人口增长是由移民驱动的。特别是,在2008年前后,全球金融危机最严重的时候,由于移民,澳大利亚人口激增。这种人口增长转化为总GDP的正增长,但其对GDP增长的影响还不足以防止人均经济衰退。

人均经济衰退并非澳大利亚所独有。下图显示了使用GDP增长与人均GDP增长时观察到的衰退数量。

当对比人均GDP增长和GDP增长时,这些国家中的大多数都经历了更多的衰退。这意味着GDP在增长,但往往不足以弥补人口的增长。例如,尽管美国自2009年以来就没有出现过经济衰退,但在人均GDP增长方面,美国在2012年底陷入了短暂的衰退。报告表明,仅仅关注GDP增长并不能描绘出整个图景。以更广阔的视野看待人均GDP增长是很重要的。

然而,汇丰首席经济学家Paul Bloxham指出,人口增长也是一项政策选择。一个国家持续吸收大量移民的能力本身应视为一种经济的力量。即使人口驱动的增长不是由生产力驱动的,它仍然是经济增长。只看人均GDP,就会忽略由移民驱动的人口增长是一项关键的政策选择。

主要成就:波动性下降

Paul Bloxham称,更重要的是,澳大利亚长期繁荣所表明的最重要的成就并不是28年的GDP增长,而是减少了经济波动。经济避免技术性衰退的一个关键原因是,经济的波动性远小于前几个时期,这降低了GDP收缩的可能性。澳大利亚GDP增长的波动率在最近已经降到了历史最低水平。

值得注意的另一点是,到目前为止,澳大利亚的GDP是OECF经济体中波动最小的。尽管面临许多经济和商品价格冲击,但情况依然如此。在过去28年中,发生过1997/98年的亚洲金融危机、2000年的IT泡沫和2008年的全球金融危机。此外,澳大利亚在2002/03年期间拥有自己的住房信贷和价格繁荣,本世纪初发生了一次百年不遇的旱灾,过去十年来经历了最大的矿业“超级周期”。

波动性的降低证明了澳大利亚经济具有足够的灵活性,能够在没有衰退的情况下承受巨大的冲击。它得到了强有力的法治和许多市场改革的帮助,包括实行浮动汇率、有通货膨胀目标的独立央行、灵活的劳动力市场和放松管制的金融体系。同样不可否认的是,运气发挥了重要的角色,尤其是拥有庞大的资源基础和对增长较快的亚洲的高敞口带来的好运。

长期繁荣会继续吗?

汇丰的研究报告对澳大利亚的经济增长做出了预测,认为澳大利亚的长期繁荣最终可能会结束。触发因素很可能是来自海外的负面冲击。事实证明,如果亚洲经济急剧下滑,澳大利亚将比以发达国家为中心的全球金融危机更难应对,其高水平的家庭债务可能会加剧经济衰退。

为了应对这一潜在挑战,澳大利亚需要进行经济改革。这将有助于确保澳大利亚经济保持足够的灵活性,从而在不收缩GDP的情况下继续承受冲击。它还将有助于支持生产力增长,这反过来将提高人均GDP以及总GDP。措施应包括将税收组合转向更有效的税收如消费税,改善澳大利亚的能源和气候政策组合,并继续侧重于建设基础设施,以满足日益增长的人口的需求。并且,在长期的负利率世界里,对这些改革进行融资的成本变得更低,财政政策应该被有效地利用。

另一个挑战是,随着澳联储的政策利率接近零,央行的选择正变得越来越有限。如果长期繁荣的原因之一是由主动而独立的央行提供的良好货币政策,那么长期低利率可能会降低澳联储应对经济周期的能力,这是一个引发担忧的重要原因。事实上,汇丰认为,从长期繁荣中吸取的一个经验是,澳大利亚从政策机制的一个关键部分受益,可以在独立于政治进程的情况下应对经济周期。因此,一个选择是考虑进行机构改革,从而可以向一个独立的机构提供更多的财政政策工具。

最后,尽管最近财政当局试图追求预算盈余,不愿放松财政权力,但如果需要,财政支持的空间其实很大。澳大利亚被所有三个主要评级机构评为AAA级,而政府净债务仅占GDP的20%。

澳大利亚的长期繁荣会继续吗?汇丰的核心观点是,澳大利亚在2020和2021年将分别经历温和的2.3%和2.7%的经济增长。全球增长正在放缓,但并非崩溃。此外,澳联储在过去的4个月里降息75bp,这能够支持经济增长。

当然,增长仍然存在挑战。澳大利亚的生产力增长一直很弱,需要进行改革以保持经济的灵活性。汇丰的结论是,长期繁荣似乎有可能在某一时刻结束。这种情况在未来几年内不会发生,但目前的风险明显倾向于下行。

扫码下载智通APP

扫码下载智通APP