华泰证券:海螺水泥(00914)淡季业绩略好于预期 Q4展望乐观

本文转自微信公号“华泰建筑建材研究” 鲍荣富等

核心观点

淡季业绩略好于预期,Q4旺季供求良好

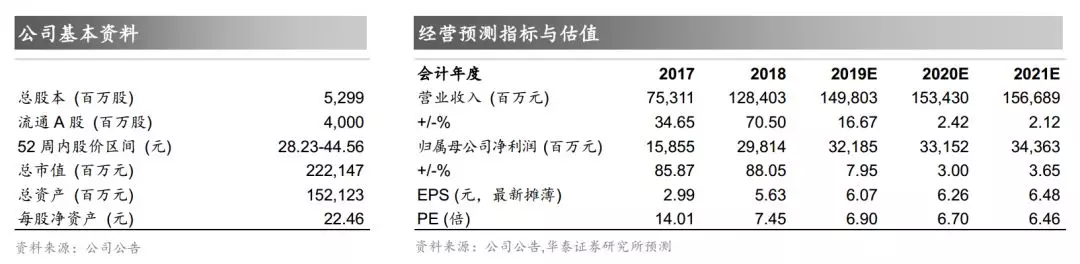

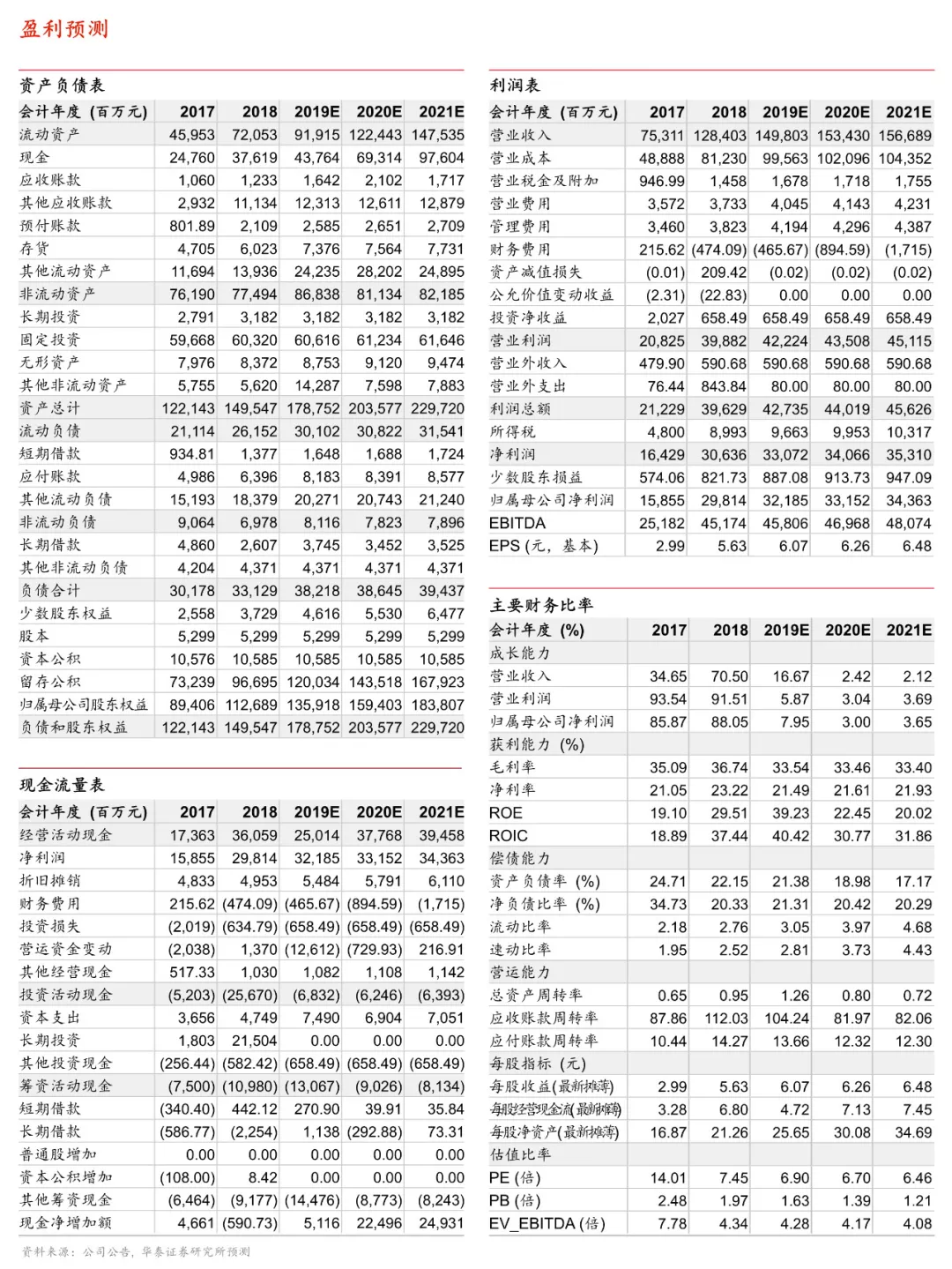

公司1-9月累计实现营收1108亿元,YoY+42%;实现归母净利238亿元,YoY+15%,略好于市场和我们预期(235亿);实现扣非归母净利232亿元,YoY+14%。公司Q3收入和归母净利增幅较Q2放缓,系淡季价格小幅回落影响,但Q3销量增速好于预期,预计Q4地产需求保持韧性、基建投资延续温和复苏,公司上半年短板区域贵州、云南、江西等省份近期需求恢复旺盛,继续看好公司全年经营增长和资产质量优化,维持公司19-21年EPS 6.07/6.26/6.48元预测,维持“买入”评级。

Q3淡季销量增长超预期,均价同比小幅回落

公司19Q3单季度实现营收391亿元,YoY+22%;实现归母净利86亿元,YoY+10%,较前两季度增速27%、12%有所放缓,但仍维持两位数较快增长。我们测算公司前三季度自产自销水泥熟料2.3亿吨,YoY+8%,其中Q3销售8600万吨,YoY+12%。1-9月不含税吨均价约325元,较19H1下降8元;Q3淡季均价311元,同比减少10元。

贸易收入贡献延续提升,资产质量再优化

我们测算公司1-9月水泥熟料贸易销量0.84亿吨,同比增长261%,受低毛利贸易业务占比提升的影响,公司综合毛利率32.4%,同比下降9.0pct,较19H1的降幅11.8pct收窄。期间费用率5.0%,同比下降1.7pct,三项费用率(含研发)均实现同比小幅下降。公司1-9月经营现金净流入260亿元,9月末在手现金445亿元,延续净现金状态,资产负债率20.5%,较19年6月末小幅上升1.5pct,资产质量保持行业领先优势。

投资端呈现较强韧性,Q4展望乐观

根据国家统计局,今年1-9月房地产投资YoY+10.5%,与前值持平;基础设施投资YoY+4.5%,好于前值4.2%,下游投资呈现强韧性。今年以来市场对地产需求表示担忧,但1-9月全国水泥产量16.9亿吨,YoY+6.9%,实际需求好于预期。其中贵州、云南、江西产量同比增速-2.1%、9.2%、3.0%,均好于1-6月增速-3.5%、8.2%、0.7%,符合我们中报点评中预期的下半年中西部短板区域供需将迎来改善。我们预计在经济下行压力持续加大背景下,逆周期调节有望加码,Q4水泥下游需求展望乐观。

水泥价值龙头,维持“买入”评级

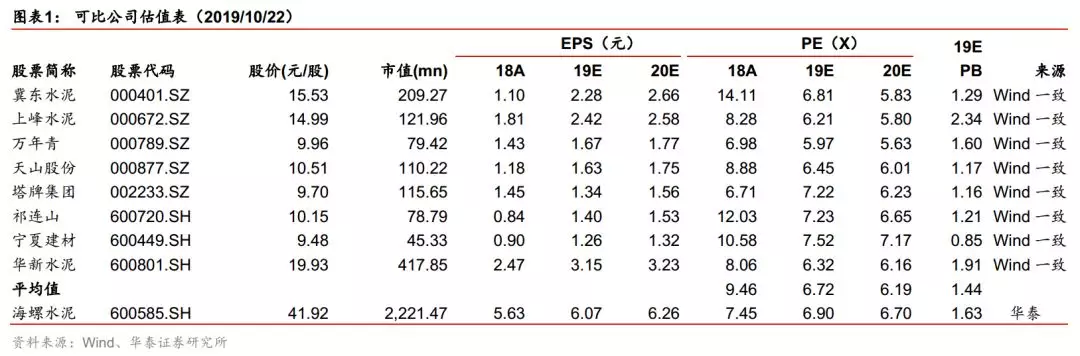

公司Q3收入和归母净利仍维持两位数较快增长,我们预计Q4下游地产需求仍将保持强韧性,基建投资延续温和复苏,且东北和江苏因超载发生事故,公路治超有望趋严,熟料跨区运输对价格的影响预计减弱,区域价格有望强势。我们维持公司19-21年322/332/344亿元归母净利润预测,考虑公司龙头地位及4%-5%较稳定的股息率,维持公司目标价42.56-48.59元(对应19年7-8xPE),维持“买入”评级。

风险提示:

地产新开工大幅快速下滑,错峰限产执行不达预期等。

公司近期经营一览

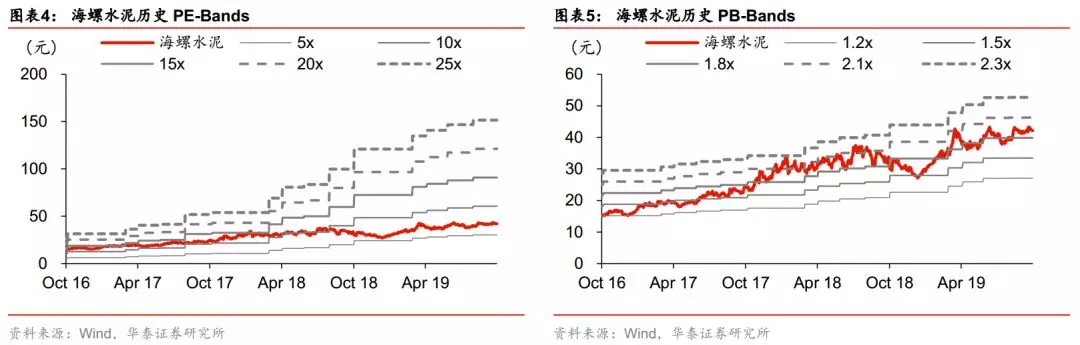

PE/PB - Bands

盈利预测

扫码下载智通APP

扫码下载智通APP