好未来(TAL.US)财报会议纪要:今年全年在线业务将会出现亏损

本文来自微信公众号“MS EDU研究”,作者为MS教育团队。

好未来(TAL.US) FY2020Q2 财报速览

FY2020Q3展望

根据公司目前的估计,FY20Q3预计实现营业收入为8.26到8.44亿美元,同比增加41-44%YoY;以人民币计,预计为同比增加45-48%(公司Q3增速指引高于Q2)。

运营数据分析

【总学生人次(长期正价课)】FY20Q2长期正价课入学人数从上年同期的约220.86万人增长到本季的约341.31万人,同比增长54.5%。FY20H1正价长期课程入学学生人数达513.31万人,同比增长49.6%。主要是由于小班教学和在线课程的入学人数增加所致。

【授课点数量】截至FY20Q2教学中心总数达758个,同比增长15.08%,其中本季新增33个教学中心。

【进入城市人数】FY20Q2新进入城市12个,进入城市总数增至69个。

整体看,公司的扩张速度在FY19Q1后出现放缓,但2020年近2年的的同比增速出现回升态势。

财务数据分析

【营业总收入】FY20Q2实现总收入为9.37亿美元,约66.24亿元人民币,同比增长33.8%,远超公司于2020Q1给的营收指引上线。主要是由于正常价格长期课程的学生入学总数增加。

【归母净利润】FY20Q2实现归母净亏损1440万元,同比下降118.70%。

【非GAAP营业利润和归母利润】非GAAP营业利润营业利润0.99亿元,同比下降0.2%。调整前,非GAAP归母净利润1450万元,同比下降84.8%。调整后,非GAAP归母净利润2.35亿元,同比上涨26.2%(提出股权激励影响)

【本季度亏损总结与判断】FY20Q2公司今年在“可轻易确定的公允价值的股权证券的公允价值变动损失“导致的其他费用为5560万元,远高于去年同期的36万元;此外,公司FY20Q2的长期投资减值损失计为5420万美元,去年同期为0。该两个非经常性损益加回非GAAP归母净利润后,公司FY20Q2实现营收1.24亿元,同比增长30.1%,略低于33.8%的营收增长。

说明公司本季度的亏损主要有2个原因:1)投资带来的亏损(1.1亿元);2)销售费用大幅上涨(同比增加1.11亿元)带来的利润率下滑。

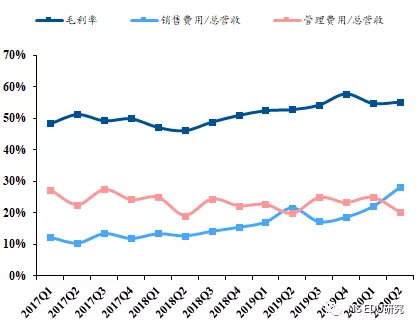

【毛利率】FY20Q2毛利率为55.29%,同比上升4.49%。

【销售费用】FY20Q2销售费用率28.11%,相比去年同期增加29.66%。主要是由于更多的营销推广活动用以扩大我们的客户群和品牌提升,以及与上一年同期相比,销售和市场营销人员的报酬有所增加。

【管理费用】本季度管理费用率20.29%,相比去年同期增加2.32%,主要是由于一般和行政人员数量与去年同期相比增加,以及对一般和行政人员的补偿增加。

【费用率总结】公司降低营业成本同时,提高了对期间费用率的上涨,且费用率的上涨超过了营业成本的下降。说明现阶段好未来对线上推广仍处于一个烧钱营销的阶段,影响利润率水平。

【递延收入】截止本季度递延收入4.97亿美元,同比下降42.80%。增速大幅下降是受:“只能收取不超过3个月的学费”新规影响,公司相应调整收费时间导致递延收入增速下降。

电话会议Q&A

Q:想了解培优业务的发展策略,如何更好融合线上线下培优业务?

A:首先回顾过去两年。去年我们面临较高的政策风险,但尚未影响到过去6个季度的营运。随着诸多新政策的出台,行业规则趋严。合规压力更大了。另一方面,您看我们过去5年的增长,我们多年增速高达50-80%。因此我认为新政策的出台使得我们开始审视我们的营运,提醒我们应该更加谨慎。过去两年我们在提升产品体验、改善整个体系的营运效率等方面付出了很多努力。我们有多个不同的KPI来衡量我们营运的合规性。结果是,我们过去6个季度的营收有所减速。同时,我们采取诸多措施改善培养在线的产品策略。这不只是产品的一个加分项,也改善了学生的学习过程体验。

如今,我们在线下业务取得了诸多进步。我们的主要KPI的改善反映了我们的努力。例如,我们的学生留存率、退费率都有改善。上个季度起,我们决定逐渐加速线下课程的扩张。我们新增了12个城市采用“双师模型”,我们在网络技术方面的投入使得我们的扩张进程更加轻松。

未来,我们在管理效率、技术方面会更加谨慎,稍微加快线下课程的扩张步伐。这有利于公司营收和利润的增加。

对于培优在线,有些数据值得关注。Q2该业务营收增长了192%,Q1增长了165%,培养在线营收占培养总营收的比重在Q2为11%,上年同期仅5%。新增学生数量增长20%,去年同期仅9%。未来,我们会继续扩张,新增在线学习中心和教室数量,使用我们的技术来给更多学生赋能,给他们更好的体验。

这并不意味着我们不能回到过去2-5年那种高速增长模式,我们会更加谨慎,以保证我们的课程合法合规、使得我们的技术更好服务于线下学生。

但是,新增学习中心带来的营收贡献并不会很快就显现出来,预计将有7个季度的缓冲器。

Q:学而思网校:您对于行业竞争情况的看法?近期、远期网络课程增长情况?

A:Q1Q2学而思网校业务增长平稳,Q1营收增长122%,Q2增长94%。

在过去两个季度,我们略落后于友商;但是,我们的团队快速做出反应,改善营运支出。

对于未来,我们在思考如何削减获取一个新客户的成本开支。公司目前在着力改善营销。今年,市场进入了更多的竞争者,但我们努力赶上了友商,这是一个非常好的转折点。幸运的是,教育行业是一个营运资本密集型的行业,近期,我们的教师队伍、学管体系将会进一步提升学生的满意度,用以提升学生留存率,这需要我们在营运方面投入更多。作为一个教龄10余年的公司,我们有更多的经验。

最近,我们的高层正在着力解决当前公司运营的一些问题,新增学生数有成为增长点的潜力。同时,作为一个教育产品供应商,我们关注的不只是营收增长。营收增长必须以健康、可持续的方式取得。我们相信,网络依旧会持续改变教育行业。

在过去的两个季度,我们吸取了教训,我们应该更加平衡地发展、提升营运效率,我们会继续利用在线课程来吸引更多学生、提升市场占有率,提升产品质量和使用体验,提高学生和家长的满意度,这是教育行业最关键的一点。下个季度,我们预计在线课程新增学生数量增速向好,但是营收增速表现略逊,主要原因是:我们的新增学生中,高中生多于小学生,但是高中生的ASP相对较低。

在教育行业,我们应该放眼于未来三年。因此,我们会持续投入研发产品,以确保我们有合适的产品组合、低成本产品提供给学生。

Q:下季度营收指引比一致预期高5%,主要的考虑因素是什么(线上线下业务)?未来几个季度的营销情况、费用支出情况?

A:公司暂无线上、线下业务各自营收增长的指引,故这里只谈整体情况。与Q2增长38%相比,预计Q3增长45-48%,区别主要来自于培优业务,其Q3增长率大于Q2。培优在线在第一、二季度增长较快,增长率约为200%,且未来将会持续快速增长。学而思网校增长与其他产品关联不大,Q1Q2均实现快速增长,不存在季节性差异。

关于营销,我们开展了夏季推广项目,接下来我们会继续开展在线推销活动。上年Q3,我们并没有开展这么多的活动,因此本年营销相对较高,这给了公司Q3在盈利方面的压力。

今年全年,在线业务将会实现亏损,但亏损金额不大。

经营在线课程并不容易,我们将会力争实现线下线上业务的健康可持续增长。

Q:当前的行业规章情况及其对线上线下业务的影响?在线课程学生在一线、二线、小城市的分布情况?进军小城市的策略?

A:线下课程相关规章已实施一年多,因此公司有应对经验;

线上课程相关规章:09/30教育部发布重要文件,指导在线教育行业未来发展。作为在线教育的领军者,我们一贯欢迎此规章的出台,我们将会与相关部门密切合作,致力于提升教育产品和技术的质量水平,改进行业标准和服务,进一步改善行业环境。我们相信政府会继续支持科技发展和行业进步,因为在线教育有利于广大学子,尤其是小城市及偏远地区的孩子。

在一、二线城市,在线教育理念被广泛接受,且我们的品牌广为人知,因此我们更加专注于大城市。同时,就培养在线产品而言,我们的大部分盈利都来自于这些大城市。

未来,我们将致力于挖掘如何更有效地渗透三四线城市的市场。最近,一些投资者提出了十分有价值的建议,我们也正在试点他们的一些想法,有些正在取得进展,但是有些并未奏效。我们不能依赖于过去的旧路子来进入三四线城市,需要加以创新。

总的来说,在一二线城市,我们会持续提升竞争力;对于小城市,我们并不想很快就下定论,我们会继续试点,尝试找到其他的部门或者行业发展路径,同时也欢迎投资者们的建议。

Q:线上教育竞争加剧。是否意味着行业门槛降低,公司未来会进行兼并收购吗?

A:当前线下教育公司约有50万家,而线上教育公司知名的仅100多个。由此可见,二者情形十分不同。如果我们只采取线上教育模式,这意味着门槛本身就很低。线上教育并不意味着我们使用互联网和技术,将教育从线下转移到线上。它是一种革新,影响着教室和学习过程,例如学生复习、做作业的方式都随之改变。

当前,我们需要继续投入研发,使得在线模式学习本身就拥有一个门槛。经过与学生的交谈我们发现,大多数的学生和家长都渴望寻找到更有效的学习方式,花更少的时间、取得更好的结果。这将会带来AI学习的浪潮,这也给我们的技术和营运带来挑战。如果我们坐享其成,只是机械地去复制现有模式,市场竞争会更加激烈,因为整个行业都缺乏进步。

我们不认为竞争是最大的问题,渗透率占总体学生人数比重较低,即使市场增速快,渗透率也太低。目前,小学市场的渗透率高于中学、高中,因此,如果我们从小学生入手,那么我们的渗透率将会越来越高。

另一方面,多个竞争者的参与将会带来更好的产品体验、更低廉的价格,对于学生和家长都有好处。

总之,竞争格局的严峻对于我们没有什么太大影响。我们未来的着力点是让我们的老师、员工心系学生,了解学生的需求,提升运营效率。

Q:公司线上线下课程的转换率、留存率如何?

A:在线课程的转换率与去年持平,学而思网校的留存率较去年略有上升。

Q:夏季营销投入大幅增加,从1-10您如何给此次夏季营销活动打分?下个季度营销预算如何?

A:今年我们的团队行为加以改善,更加专注于学员和产品。与去年相比,转换率并无变化。一般来说,我们的转换率在夏季较低。一旦我们在前线做宣传,我们需要在供应链上做足准备,提升其运营效率。

我们投入了许多资金来吸引新学员,短期内会给利润端带来压力。Q3我们会继续投入营销。总之,增长的关键不在于营销,而在于产品和营运效率,在于付出艰辛,我们将会更专注于学生。

扫码下载智通APP

扫码下载智通APP