库存充足需求下滑,油价难讲“地缘风险”故事

本文来自微信公众号“庖丁解油”,作者:佘建跃。

2019年10月17日,美国能源部信息署EIA主任Linda Capuano向美国能源自然资源委员会报告情况,摘要如下:

整体的观点,尽管近期出现了原油断供导致的油价上涨,但全球经济增长放缓继续施压油价,EIA认为宏观忧虑超过了对供给稳定的担忧。

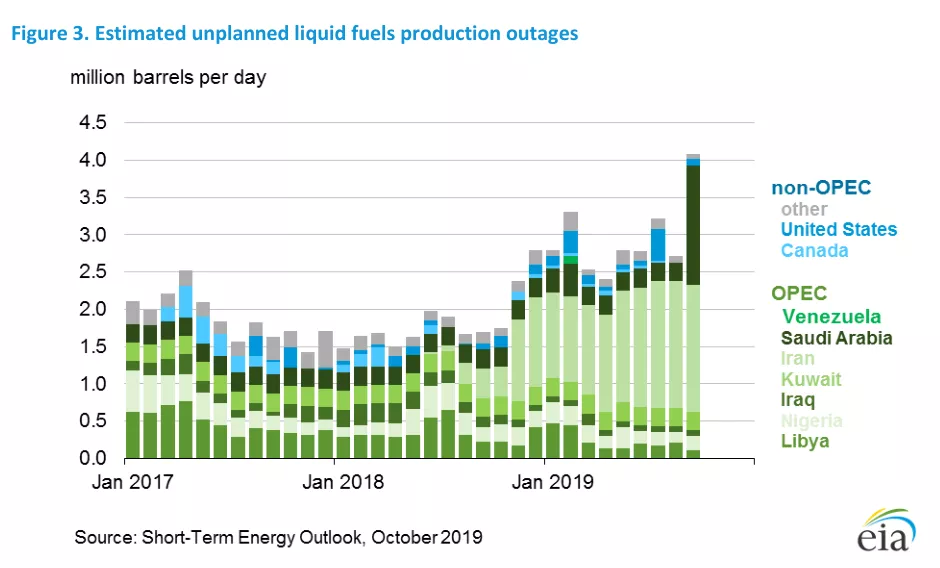

9月14日周六,沙特的石油设施遭受袭击,导致沙特阿美最大的阿布盖格处理厂和Khurais油田被破坏。其中阿布盖格处理厂处理石油液体能力700万桶/日,占全球约5%的石油生产能力。Khurais油田的沙特轻质原油产能则为120万桶/日。EIA估计8月沙特石油产量为990万桶/日,而9月份产量降到850万桶/日。

袭击导致产量瞬间损失570万桶/日,占全球产量的6%,以及110万桶/日的轻烃等产量。同时,也引起对沙特剩余产能的担心,而沙特的剩余产能占全球剩余产能的85%。油价对此做出了激烈的反映,袭击后的第一个交易日9月16日,Brent上涨超过7美元到68.42美元/桶;WTI原油暴涨超过8美元到63.10美元/桶。这是过去十年以来的当日最大涨幅。

通常,计划内的停工和非计划外的断供也不时发生,但是都可以通过剩余产能和库存进行弥补。影响的力度取决于断供的数量规模和当时的市场环境条件。这些因素包括对全球产能的改变和宏观经济因素。目前,剩余产能相对稳定,原油库存也相对高位。

在断供事件之前,EIA估计2019年4季度的全球剩余产能为平均220万桶/日。在10月份月报里,已经把沙特遇袭事件考虑进去,估计9月份剩余产能减少了100万桶/日。预计4季度的平均剩余产能为160万桶/日。历史上,剩余产能低于250万桶/日意味着全球市场相对偏紧。

但是,10月份报告预计显示目前全球供给仍然超过需求增长,2019年剩余时间里的剩余产能偏低不足为虑。

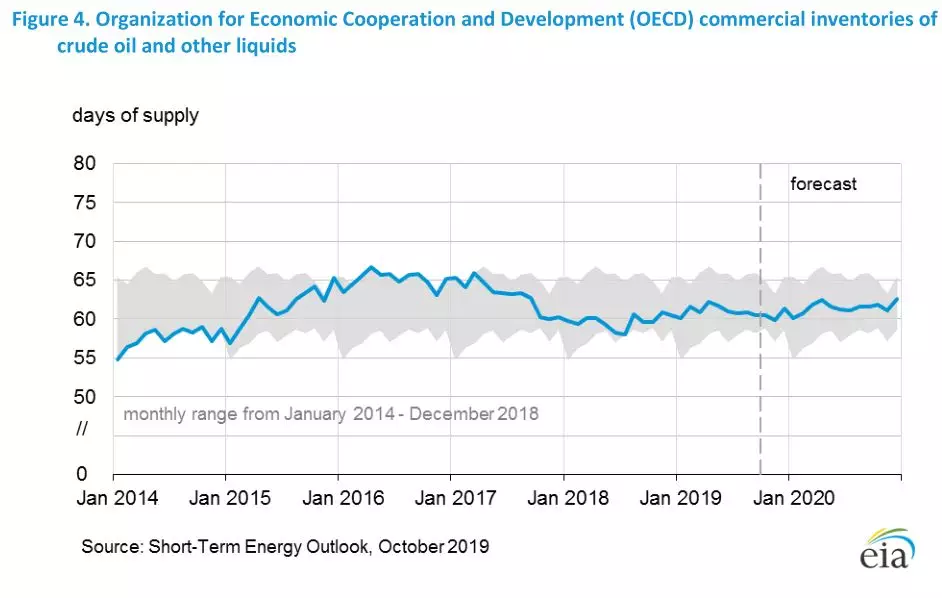

库存对缓解断供扮演重要角色。美国目前拥有两类库存:一种是商业库存,另一种是战略储备。EIA数据显示9月27日当周,全美商业库存相当于炼厂26天的加工量;战略储备增加了40天额外的保障,全部美国石油库存可用66天。

除了美国的数据,可供参考的石油库存数据是OECD国家的数据。9月底,包括美国在内的OECD国家的原油和其他石油液体库存290亿桶,可用天数达到61天。OECD库存总量仅仅低于2014-2018年5年均值的1%。OECD之外国家的石油库存数据难以准确获取和统计。

9月14日袭击事件发生几天后,沙特阿美石油公司就宣布很快恢复了之前中断的200万桶/日产量,剩余中断产量也在当月底将恢复。其后业内报道证实沙特恢复了原油供应,其具体措施包括动用了库存原油和原计划给国内炼厂使用的资源。于是,Brent和WTI原油价格双双回落。9月30日,跌回61美元和54美元水平。

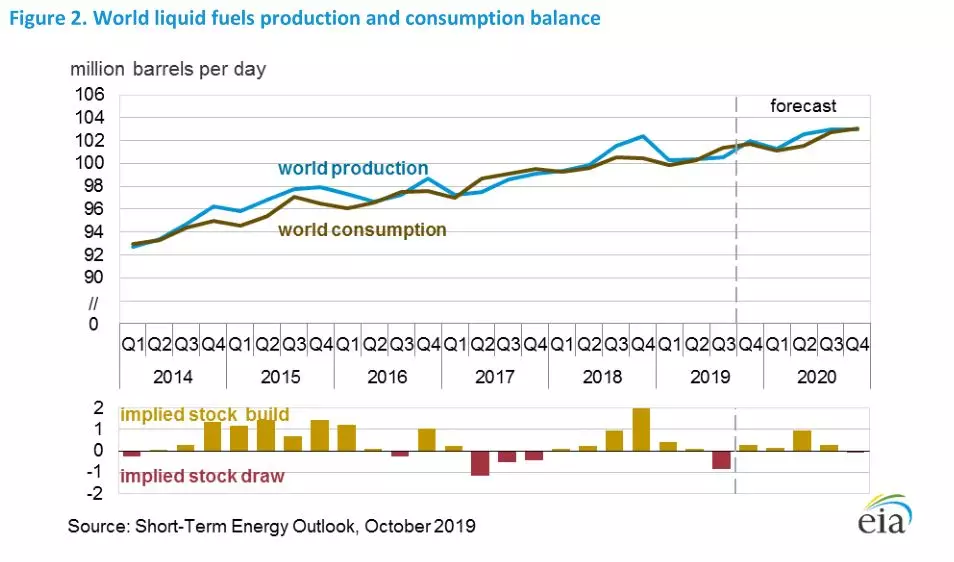

9月份的EIA月报中,在没有发生事件之前,预计Brent原油均价,2019年63.39美元/桶,2020年62.00美元/桶。报告预计市场仍然处于供大于求的状态,2019年库存增加24万桶/日,2020年库存预计增加36万桶/日。报告分析认为,非欧佩克的石油产量增长完全抵消了欧佩克减产的努力。对油价的悲观预期也是基于对全球宏观经济的忧虑,对2019年全球的石油需求增长预计是90万桶/日,是2011年以来的最低增长。

10月份月报更新发布,预期更加悲观。EIA预计欧佩克产量从8月份的2980万桶/日降低到9月份的2820万桶/日,主要是沙特因素导致。即便沙特没有遭袭减产,欧佩克的产量还是处于相对低位水平,主要是伊朗和委内瑞拉的因素所致。EIA也认为断供的风险在增加。但是,对全球经济增长的顾虑使得EIA进一步调低了2019年和2020年的石油燃料需求的增长。因此,EIA的未来几个月的基本观点是:宏观忧虑因素依然盖过了供给侧断供风险。

2020年1月份,EIA认为剩余产能将恢复到210万桶/日。在剩余产能恢复之前,再次发生断供,就只能依靠库存来弥补,包括商业库存,甚至战略储备。

扫码下载智通APP

扫码下载智通APP