深度分析:超载治理预期提升,重卡行业影响几何?

本文来自“CITICS汽车研究”微信公众号,作者为中信证券陈俊斌、尹欣驰。

核心观点

超载治理政策预期走高,普及“按轴收费”+“不停车计重系统”将成为超载治理的关键政策。预计8X4工程车、未经轻量化设计的重载车将受到负面影响,牵引车和大马力发动机有望提升市场份额。超载治理将优化行业格局,改善行业盈利能力。重点推荐行业龙头企业:潍柴动力(02338)、中国重汽(03808)。

投资要点

“无锡事件”后,长三角地区开始严查各类货车的超载超限,预计后续治理超载的政策概率较大。16年重卡周期的起点即始于《GB1589-2016》的落地实施,整个治理周期长达1年9个月。治理超载政策一旦推出,对行业影响大,波及面广,持续时间长。

普及“按轴收费”+“不停车计重系统”是超载治理的关键政策。上一轮治理超载以来,长途运输超载现象基本得到根治的主要原因在于:高速公路的入口已经完全普及了计重收费的地秤。但由于超重检测资源的缺失,短途运输的超载现象仍然较多。从2020年1月1日起,高速公路即将执行按轴收费制度,并将全面实行高速公路入口不停车称重检测,预计将一定程度上刺激行业的更新置换。此外,“按轴收费”+“不停车计重系统”有望继续推广至国道、省道及城市道路。检测技术的进步将有效限制单车运力,提升重卡保有量的需求,拉动重卡行业维持高景气。

8X4工程车、未经轻量化设计的重载车将受到负面影响,牵引车和大马力发动机有望受益。限重31t的8X4车型是当前超载的主力车型,行业内工程车超载情况较多、部分重载8X4载货车也将受到影响,不排除部分车型被取消生产公告的可能性。部分牵引车亦有超载情况发生,但各主机厂的牵引车市场整体轻量化设计较优,风险较低。预计牵引车市场有望持续热销,并承接一部分8X4工程车的功能,发动机大马力化的趋势仍将维持。从各家销量结构和轻量化产品的角度来看,超载治理有利于重汽汕德卡、福田、一汽解放;对陕重汽、东风影响偏中性;不利于重汽豪沃、江淮。

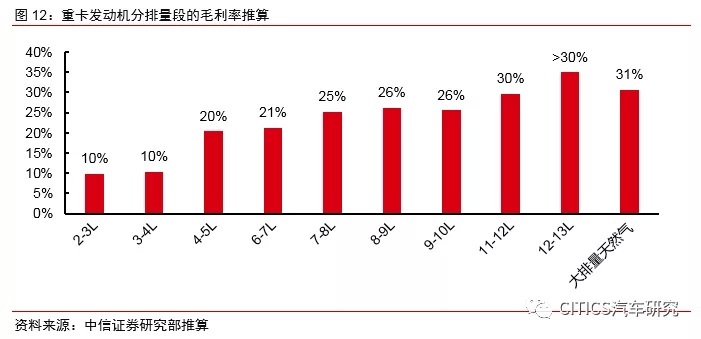

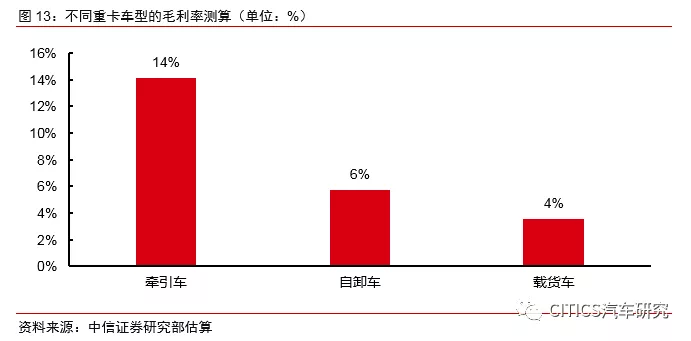

超载治理将优化行业格局,改善行业盈利能力。根据我们推算,半挂牵引车的毛利率水平在15%左右,高于自卸车的6%和载货车的4%;牵引车行业的CR5为87%,高于整体重卡行业的81.0%。从发动机的角度来看,大排量发动机的毛利率显著高于小排量发动机,11L以上的发动机毛利率甚至可高至30%-40%,显著高于4-7L发动机的20%。2019年前三季度,11L以上发动机在重卡行业的市场份额已经达到47%,但相比美国的67%仍有较大的提升空间。此外,大排量重卡发动机板块竞争格局更好,龙头企业潍柴动力和重汽MAN系列在10L以上发动机的市场份额分别为38%和9%。由于治理超载的直接结果会导致重卡行业的利润率提升,也会提高发动机企业的利润率。

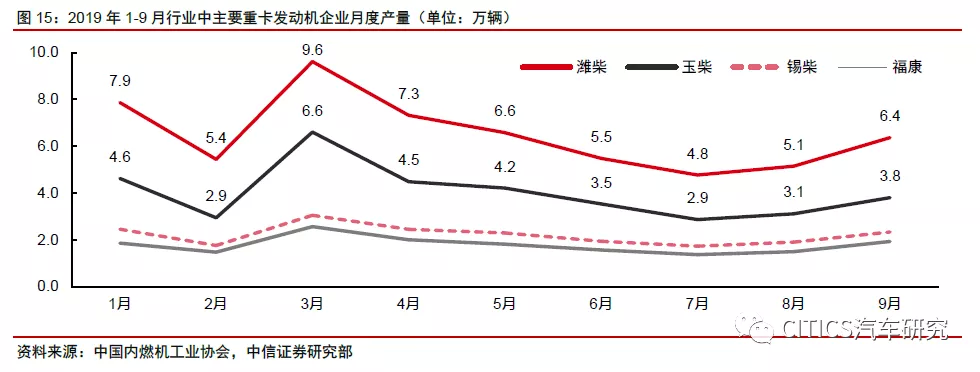

四季度销量不悲观,上调全年销量预测至113万辆。2019年9月,中国重卡市场共销售各类车型8.3万辆,环比19年8月上涨13%,比上年同期的7.77万辆增长7%,超市场预期。政策上,近期各地加大国三车型限行、禁行力度,进一步推动重卡换购需求的释放。预计四季度重卡旺季有望延续,我们上调全年重卡销量预期至113万辆。从发动机生产企业来看,9月份全行业多缸柴油机共生产37.24万辆,同比增速+8.3%较8月的6.1%继续提升。重卡发动机主要生产企业(潍柴、玉柴、锡柴、福康)合计生产柴油机14.4万台,环比提升24%。重卡发动机企业的产量与行业订单保持比较强的同步性,预计四季度重卡热销趋势明确,即便没有超载政策落地,四季度销量仍将超市场预期。

风险因素:超载治理不达预期;基建投资不达预期影响重卡销量;按轴收费+不停车计重系统推广不达预期;重载车型被取消整车生产公告。

投资策略:预计重载车型占比较高的企业将受到较大影响,牵引车占高的企业和大马力发动机企业将明显受益。重点推荐大马力发动机龙头企业:潍柴动力(A+H)、中国重汽(H)。

报告正文

01 治理超载对销量刺激的窗口期有多长?

10月10日晚18时10分,江苏省无锡市312国道K135处、锡港路上跨桥发生桥面侧翻事故。根据当地交通部门发布消息,上跨桥侧翻系运输车辆超载所致,估算车辆承载货物合重超过170吨,本次事故共造成3人死亡,2人受伤,8车损毁。“无锡超载事件”引发社会舆论的关注,事件发生后长三角部分地区出现了较为严格的超载检查,部分公路货运价格应声上涨,也提升了资本市场对于“治理超载”的预期。

我们认为,超载检查趋紧短期将直接导致运价提升,但并不会在短期直接转化为重卡销量,因为重卡司机对超载的严查在开始时往往抱有观望和侥幸的心态。无锡事件社会舆论影响较大,预计后续各地推出限超限载的执行政策概率较大,政策的推出将会较大程度上推动行业销量的提升,而超载政策的特点是:行业影响大,波及面广,持续时间长。

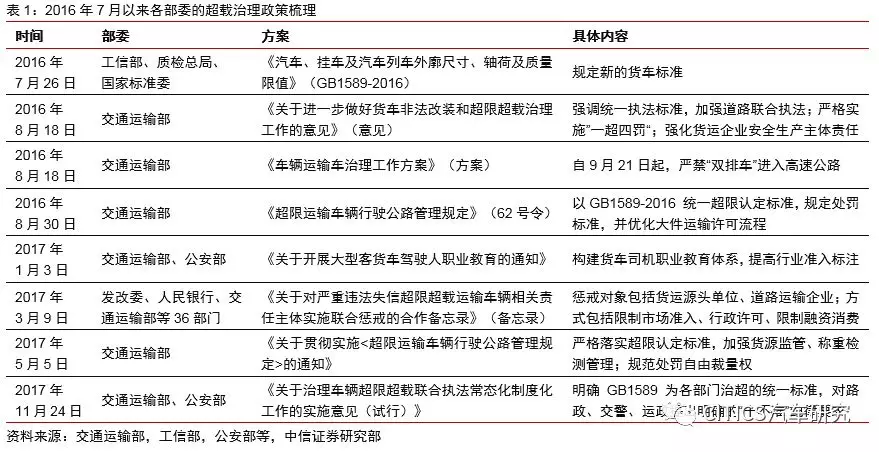

上一轮货运市场超载治理的起点为2016年7月26日:工信部、质检总局、国家标准委发布《汽车、挂车及汽车列车外廓尺寸、轴荷及质量限值》(GB1589-2016),替代2004年的版本,规定了新的货车尺寸、质量限制的规定。此后,交通部于2016年8月发布《关于进一步做好货车非法改装和超限超载治理工作的意见》(意见)和《车辆运输车治理工作方案》(方案),规定:自2016年9月21日起正式实施汽车运输车治理方案,预计到2018年7月1日将完成整治,所有上路车型必须符合GB1589新国标的标准。2016年重卡周期的牛市起点即起源于以上一系列的组合政策,惩治超载的政策随后不断加码,整个治理周期为1年零9个月。

02 治理超载对哪一类车型影响比较大?

上一轮治理超载虽有成效,但货运市场仍然存在一定问题:

(1)在高速公路的长途干线运输车上,超重问题得到了比较好的治理,超重比例估算为5%,但超高、超长、超宽的问题仍然比较常见;

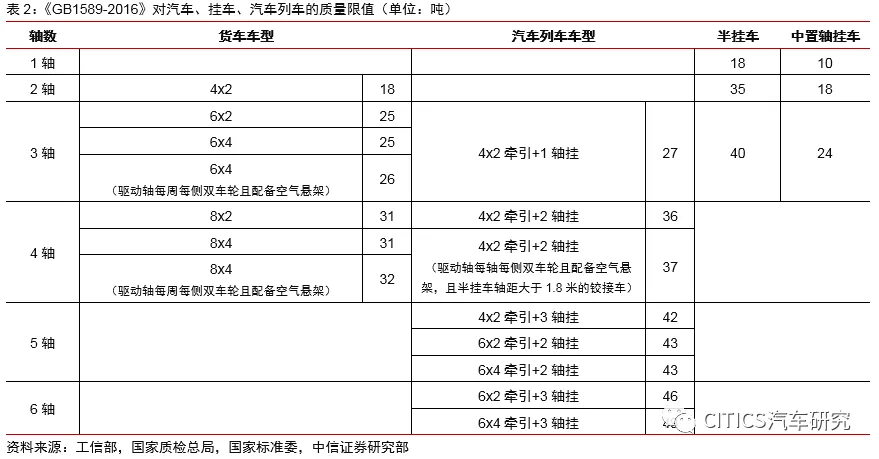

(2)8X4车型(限重31吨)和6X2组成的六轴半挂牵引车问题较为突出,很多地区8X4车型的实际限重远超出法规要求的31吨,而6X2组成的半挂牵引车也没有严格执行46吨的标准,部分地区按照49吨执行;

(3)短途国道运输领域,砂石、矿产、钢材、水泥、煤炭等货物的超载尤为严重,自卸车、水泥车等工程车的超载比例最高,此次“无锡事件”即对应此类车型;短途日货运输车辆(厢式货车)的超载比例次之,绿色通道(农产品)超载比例较少;

(4)轻卡车型由于存在大吨小标的情况,超载情况仍然非常严重。

从车型的角度来看,当前重卡市场销量主要由4类制式的车型组成:4X2主要是16t-18t的城市专用车和短途运输车为主,市场总体份额约为26%;6X2主要以25t\26t的运输车和小型自卸车为主,市场份额较小,约为7%;6X4的市场份额预计在40%-50%之间,其中牵引车占据绝大多数(加装3轴挂车后最大可载重49t);8X4市场以自卸车、水泥车、各种运输车为主,市场份额为23%。

整体来看,超载频发的领域对应的整车车型主要是:

(1)6X4牵引车:标准运输车型,如有超载责任在司机;

(2)8X4工程车:终端超载现象较为常见,车型多用于装载沙土、水泥、钢材等大密度、低货值的货物;

(3)8X4厢式载货车:分为标载运输市场和重载运输市场。

从超载责任的角度来说,6X4牵引车是干线运输的标准车型,各家主机厂生产的车型基本为9t的牵引车头,标准化程度较高,而挂车的选装和拉货的多少是由司机决定的,如果出现超载情况责任基本在于司机。对于8X4车型,其中行业内大量的8X4工程车都存在超载现象(自卸车、水泥车等);但不同主机厂的8X4的厢式载货车型存在较大不同:部分8X4运输车做了较好的轻量化设计,以标载运输为主;而部分8X4运输车则会选择使用加厚的钢板和弹簧,在整车质量的参数上体现出高于标载运输车。

6X2和6X4的工程车和厢式载货车亦存在超载超限的情况,但由于6X2和6X4车型的最大限重均为25t/26t,总质量上限较4轴车的31t/32t少6t,因此即使有超载需求的客户也会倾向于选择8X4的车型作为超载车型,因此超载情况远不如8X4车型严重。

整体来看,未来如果加强超载治理,预计重卡行业有望维持高景气,叠加国III车加速淘汰和国V的提前抢购,明年行业销量有望维持在110万辆的高位。分车型来看,超载治理对行业的影响将主要集中在4个层面:

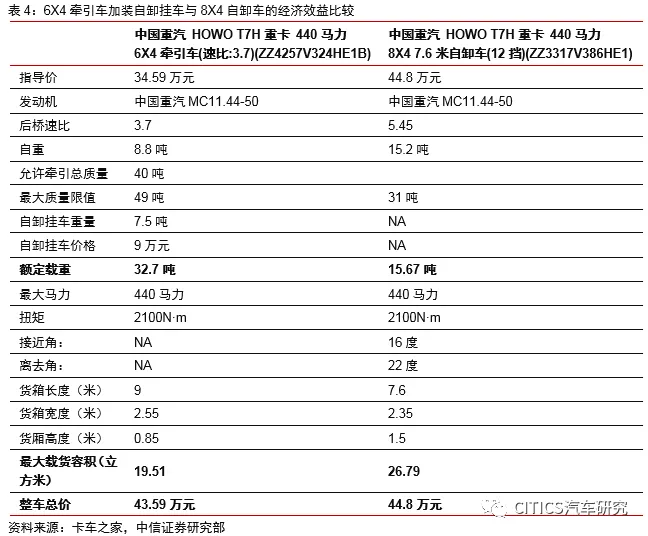

(1)8X4工程车将受到严格治理,但是重载的需求不会消失,6X4牵引车有望替代一部分工程车需求。半挂牵引车在加装了具有自卸功能的3轴挂车后具有46t-49t的载重能力,远比限重31t的自卸车有更强的经济效益。以中国重汽豪沃T7H(440马力,搭载MC11发动机)为例,如果购买传统的8X4自卸车,其额定载重仅为15.67吨(总重限值31吨),售价为44.8万元;但是如若购买同样配置的T7H的6X4牵引车+自卸挂车,仅需花费43.59万元(牵引车34.59万元+自卸挂车9万元),便可以获得32.7吨的额定载重(牵引车自重8.8吨,挂车自重7.5吨,总重限值49吨)。但该种车的缺点是上下坡能力有限,转弯半径较大,无法在较为复杂的地方作业,以及自卸箱容积较小,只适合拉密度较大的货物。我们认为,牵引车部分替代8X4工程车将是未来的一大趋势。如果超载治理政策落地,8X4工程车在治理初期可能出现较大的销量波动,并且8X4工程车的轻量化趋势将不可避免,整车技术占优、油耗较低的工程车将成为市场的主力需求。

(2)轻量化的标载载货车将明显受益,但未经轻量化设计的重载载货车将受到较为严格的治理,预计8X4重载厢式载货车将受到较大影响。

(3)受益于轻卡的大吨小标治理,4X2的18t重卡有望销量迎来增长,取代小标总重4.5t的“蓝牌轻卡”,预计传统的蓝牌轻卡将逐渐分流为微卡和18t重卡两种需求。

(4)牵引车本身由于标准化程度高,轻量化设计较优,预计主机厂将不直接受影响,但实际使用过程中,短途牵引车载货将是重点查治超载的领域。预计牵引车销量将维持热销,发动机大马力化的大趋势仍将维持。

03 哪家主机厂受超载治理的影响较大?

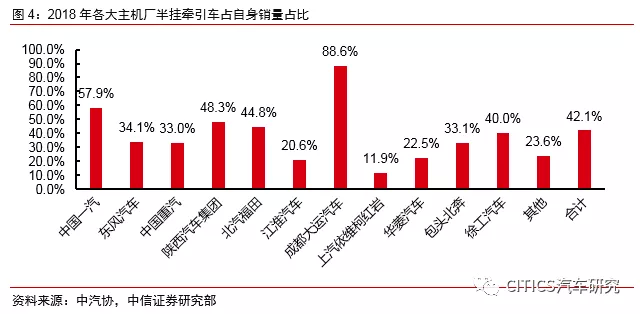

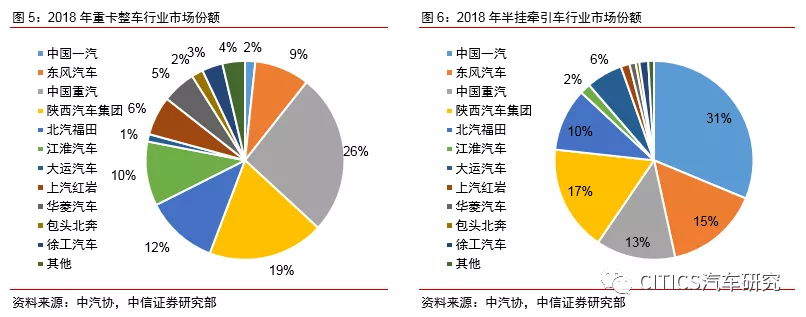

牵引车市场:整体来看,治理超载对牵引车占比较高的企业比较有利:2018年,中国重卡市场半挂牵引车市场占比为42.1%,其中一汽(57.9%)、陕汽(48.3%)的半挂牵引车占自身占比比较高,有望持续收益于牵引车的份额提升。从市场份额的角度来看,当前一汽(31%)、陕汽(17%)在牵引车市场份额排名前二位,而牵引车行业的2018年CR5为86.9%,高于整体重卡行业的81.0%。如若牵引车占比继续提升,重卡行业的市场集中度提升的趋势将更加明显。

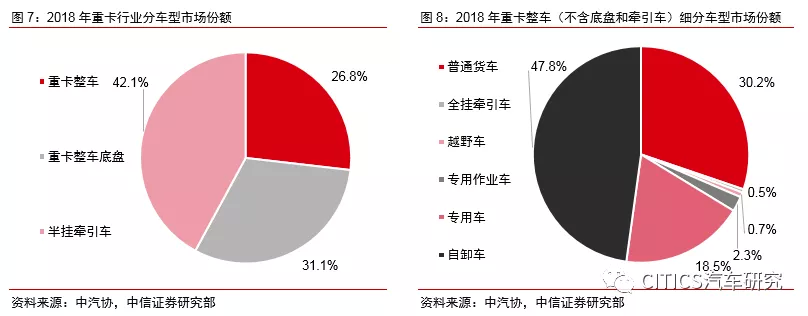

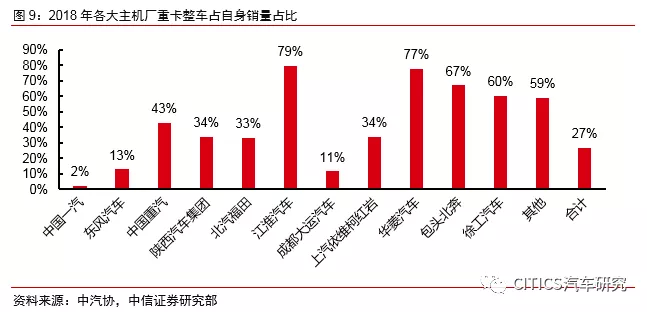

重卡整车市场:重卡整车占行业销量的26.8%,其中超载超限严重的厢式货车(8.9万辆,占重卡整车的30.2%)和自卸车(14.1万辆,占重卡整车的47.8%)都属于重卡整车范畴。从市场份额的角度来看,中国重汽(26%)、陕汽(19%)在重卡整车行业的占比较高。分企业来看,江淮汽车(79%)、华菱汽车(77%)、包头北奔(67%)、徐工(60%)、中国重汽(43%)的整车销量占自身比重加高。

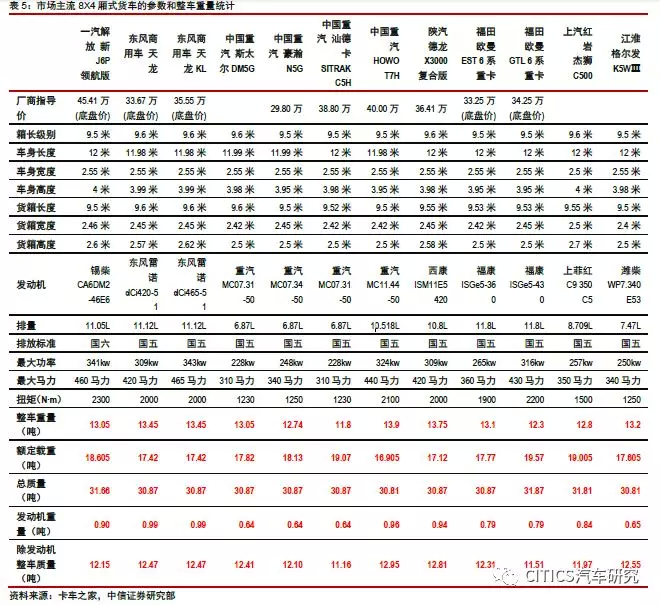

由于8X4载货车有标载和重载两种市场需求,因此我们特别对8X4厢式载货车市场的整车质量(空车质量和除发动机整车质量)做了统计。一般来说,标载车型的特点是整车质量较轻,轻量化车型可以让标载客户多拉货物;而重载车型为了增强整车底盘和货箱的可靠性,钢材、弹簧等部件都会选用重量较重、强度更高的材料,导致整车质量相对较大。

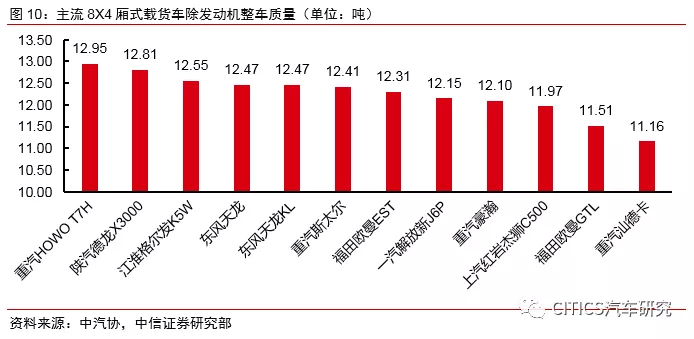

根据卡车之家数据,当前主流8X4厢式载货车中,重汽汕德卡和福田欧曼GTL是轻量化设计做的最好的车型,重量分别为11.16吨和11.51吨。主流的8X4载货车型的除发动机整车质量集中在12吨-12.5吨,江淮格尔发K5W(12.55吨)、陕汽德龙X3000(12.81吨)、重汽HOWO T7H(12.95吨)除发动机质量较重,轻量化设计较差,可能受到超载治理影响较大。

04 如何理解按轴收费对行业的影响?

根治超载需要从“人执法”转向“机器执法”。长途运输超载现象基本得到根治的主要原因在于:高速公路的入口已经完全普及了计重收费的地秤,9.21新政规定超重车辆不得上高速行驶,以“禁行”取代了“罚款”,在根源上杜绝了超载的发生。此外,长途运输司机的运输线路遍及多个省份甚至多条线路,降低了灰色利益链形成的可能性。而短途的国道运输超载难以根治的原因恰好是:称重等检测资源在国道、省道等公路上普及不到位,执法部门缺乏明确的执法依据,给“罚款”带来了模糊执法的空间。同时短途货运多为固定线路运输,货车司机多为本地人,容易和路政部门形成灰色利益链,也为超载治理带来了较大的困难。

按轴收费即将在2020年1月1日起实施。5月21日,国务院办公厅印发《深化收费公路制度改革取消高速公路省界收费站实施方案》,要求:深化收费公路制度改革,提高综合交通运输网络效率,降低物流成本,两年内基本取消全国高速公路省界收费站,实现不停车快捷收费,并且明确从2020年1月1日起,货车统一按车(轴)型收取车辆通行费,并将全面实行入口不停车称重检测,全面禁止违法超限超载车辆驶入高速公路。交通运输部、发改委、财政部随后引发的修订《收费公路车辆通行费车型分类》标准,调整了货车通行费计费方式,并且明确通知:确保在相同交通流量条件下,不增加货车通行费总体负担,确保每一类收费车型在标准装载状态下的应交通行费额均不大于原计重收费的应交通行费额。

按轴收费+不停车计重系统是解决超载问题的关键。欧美等发达国家超载情况较少,我们认为,当前执行“按轴收费”的核心是由于不停车计重系统的技术进步:根据我们的行业调研,不停车计重系统发明已久,但是一直受困于测量精度的原因,导致称重时速必须低于5km/h,实际应用价值不高。近年来的不停车计重系统技术逐渐进步,同等测量精度下可称重的车速已经提升到了30km/h,具有较高的实际应用价值。受政策影响,预计明年1月1日起,不停车称重系统在全国将会逐渐落地。。我们认为,高速公路上普及“按轴收费”+“不停车计重系统”将更为严格地杜绝高速路上的超载现象,尤其是“大吨小标”的轻卡车型,将促进4.5t轻卡车型向微卡和6X2重卡运输车转移。此外,如果“按轴收费”+“不停车计重系统”从高速公路普及到国道、省道和城市道路,将会从根本上杜绝短途运输的超载现象。

2019年10月12日,南京公路路政联合南京交警宣布将在全市所有普通国省干线、主要县道和部分城市道路,以及省管及市管高速公路主线收费站出入口,投入建设61个不停车检测系统,预计2019年年底完成50个点位的建设并投入运行。预计不停车计重系统的普及将会为2020年重卡销量高景气提供强大的政策支撑。

05 治理超载对行业利润率有什么影响?

根据我们测算,牵引车是所有重卡车型中毛利率最高的车型,主流的牵引车毛利率水平在15%左右。而自卸车和载货车由于技术壁垒较低,其毛利率也较低,仅为6%和4%。从吨位的角度来看,同等制造条件下,重卡车型的盈利能力远强于中卡和轻卡,根据我们推算,主流车企的重卡的毛利率为14%左右,而中卡和轻卡车型的毛利率均小于10%。从发动机的角度来看,大排量发动机的毛利率显著高于小排量发动机,11L以上的发动机毛利率可高至30%-40%。2019年前三季度,11L以上发动机在重卡行业的市场份额已经达到47%,但相比美国的67%仍有较大的提升空间。整体来看,由于治理超载的直接结果会导致半挂牵引车销量提升,提升整车企业的利润率;同时,大马力发动机的占比提升,也会提高发动机企业的利润率。

牵引车高利润率的更深层次原因是:牵引车司机的盈利能力比较好。根据《中国卡车司机调查报告》(传化慈善基金会公益研究院)统计,2016年牵引车司机的年平均净利为12.1万元,高于重卡司机(不含牵引车)的9.65万元,也高于中卡和轻卡的9.07万元和9.53万元。牵引车司机的年平均流水(42.7万元)也远高于重卡(22.7万元)、中卡(17.1万元)和轻卡(14.7万元)。较高的盈利能力导致重卡司机具有更强的支付能力,从而转化为整车企业更高的利润率。

06 重卡行业当前景气度几何?

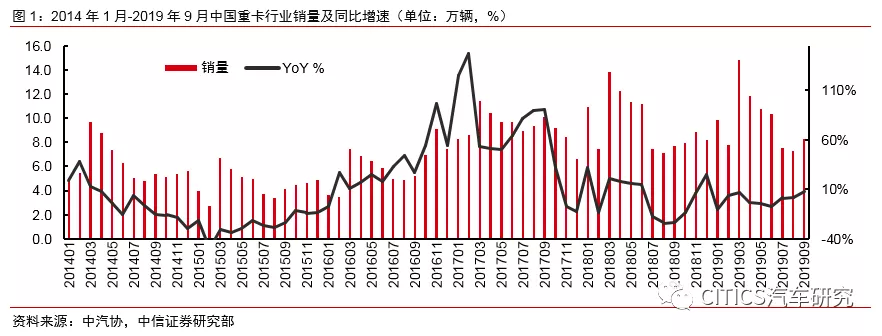

9月重卡销量8.3万辆,上调全年销量预测至113万辆。根据第一商用车网数据,2019年9月,中国重卡市场共约销售各类车型8.3万辆,环比19年8月上涨13%,比上年同期的7.77万辆增长7%,超市场预期。分企业来看,行业前五名依次为:一汽解放(2.05万辆,同比+13%)、东风集团(1.85万辆,同比+20%)同比增速较快,中国重汽(1.2万辆,同比-2%)、陕汽集团(1.17万辆,同比-1%)同比基本持平,福田汽车(0.65万辆,同比-12%)销量小幅下滑。重卡2019年1-9月累计销量88.84万辆,月均销量9.87万辆,略低于上年同期的9.95万辆。政策上,近期各地加大国三车型限行、禁行力度,进一步推动重卡换购需求的释放。预计四季度重卡旺季有望延续,上调全年重卡销量预测至113万辆。

从发动机生产企业来看,9月份全行业多缸柴油机共生产37.24万辆,同比增速+8.3%较8月的6.1%继续提升。重卡发动机主要生产企业(潍柴、玉柴、锡柴、福田康明斯)合计生产多缸柴油机14.4万台,环比提升24%。一般来说,重卡发动机企业的产量与行业订单保持比较强的同步性,领先批发销量1个月左右。我们认为,当前四季度重卡热销趋势明确,即便没有超载政策落地,四季度的需求仍将超市场预期。

扫码下载智通APP

扫码下载智通APP