广深铁路(00525)3Q业绩不及预期,4Q客运继续承压,业绩或受益土地交储高增长

本文来自微信公众号“杨鑫交运观点”,作者:杨鑫 尹佳瑜。

3Q业绩不及我们的预期

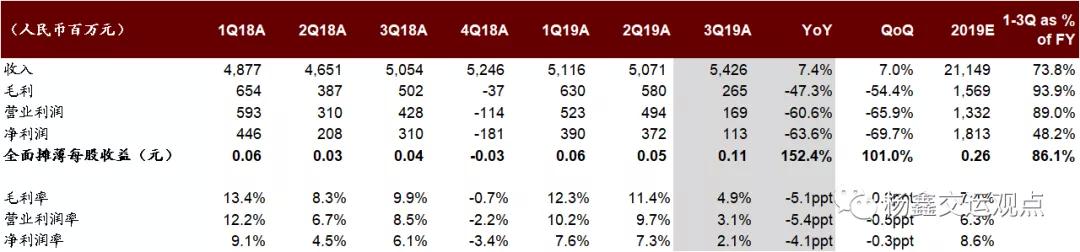

广深铁路(00525)公布3Q业绩:营业收入54.26亿元,同比+7%;营业成本同比+13%,毛利润同比下滑47%至2.65亿元,毛利率同比-5ppt;归母净利润1.13亿元,同比-64%,对应EPS0.11元;净利润率2.1%,同比-4.1ppt,1-3Q公司实现归母净利润8.75亿元,同比下滑9%,每股盈利0.12元。3Q业绩低于我们的预期,主要由于主营成本增速高于收入,经营杠杆造成毛利润降幅大。

3Q经营数据分化。客运:受直通车调减、旅港人数下滑、广深港高铁分流等负面影响,运量下滑(总客运发送量同比下滑7%,其中直通车客运量下滑57%,城际列车客运量下滑4%)。货运:运量增长较好(总货运量同比增长12%,其中发运量增长13%)。

发展趋势

我们预计4Q客运量将继续下滑。1)广深港高铁自去年4Q起通车,今年4Q受高铁分流相对较少,但受旅港人数下滑广九直通车或将延续下滑趋势。2)7月起广九、佛九直通车调减,小幅减少直通车收入。3)穗莞深城际(广州东-深圳机场)预计推迟至11月开通,我们预计将会对公司的广深城际车有一定分流影响,但因深圳车站位置、时速等有差异性,且分流或将逐渐体现,因此建议持续关注观察城际车的车流量。

土地开发有序推进。我们预计第一块土地交储今年完成并贡献税后利润约9亿元。第二块土地开发正在用途变更审批中,预计明年完成审批并进行下一步开发。

此外,铁路改革的客运领域近期获得进展,有望提振板块估值。

盈利预测与估值

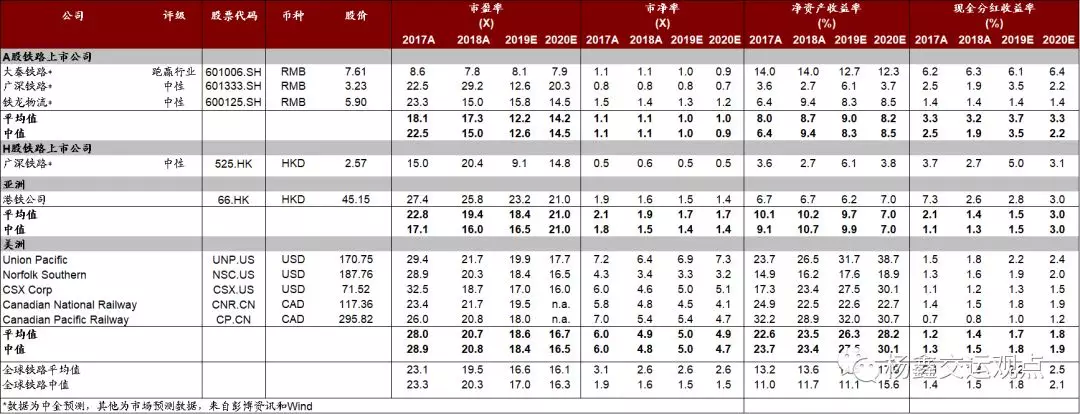

维持2019/20年净利润预测18.1亿元(扣非+9%YoY至9亿元)/11.3亿元(扣非+10%)。当前A股股价对应2019/2020年12.6倍/20.3倍市盈率。当前H股股价对应2019/2020年12.6倍/20.3倍市盈率。A股维持中性评级和3.52元目标价,对应13.7倍2019年市盈率和22.2倍2020年市盈率,较当前股价有9.0%的上行空间。H股维持中性评级和2.89港元目标价,对应14.4倍2019年市盈率和23.2倍2020年市盈率,较当前股价有12%的上行空间。

风险

土地交储进程慢于预期;穗莞深城际对分流城际车客流。

图表1:广深铁路客货运量数据

图表2:业绩回顾

图表3:分季度财务数据

图表4:可比公司估值表

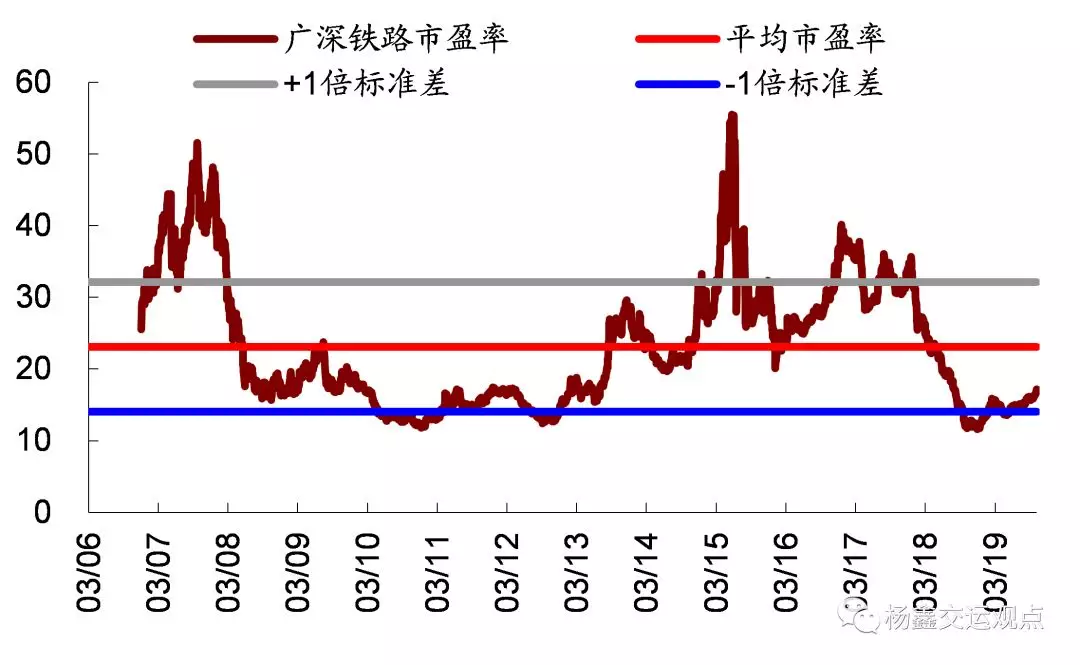

图表5:PE

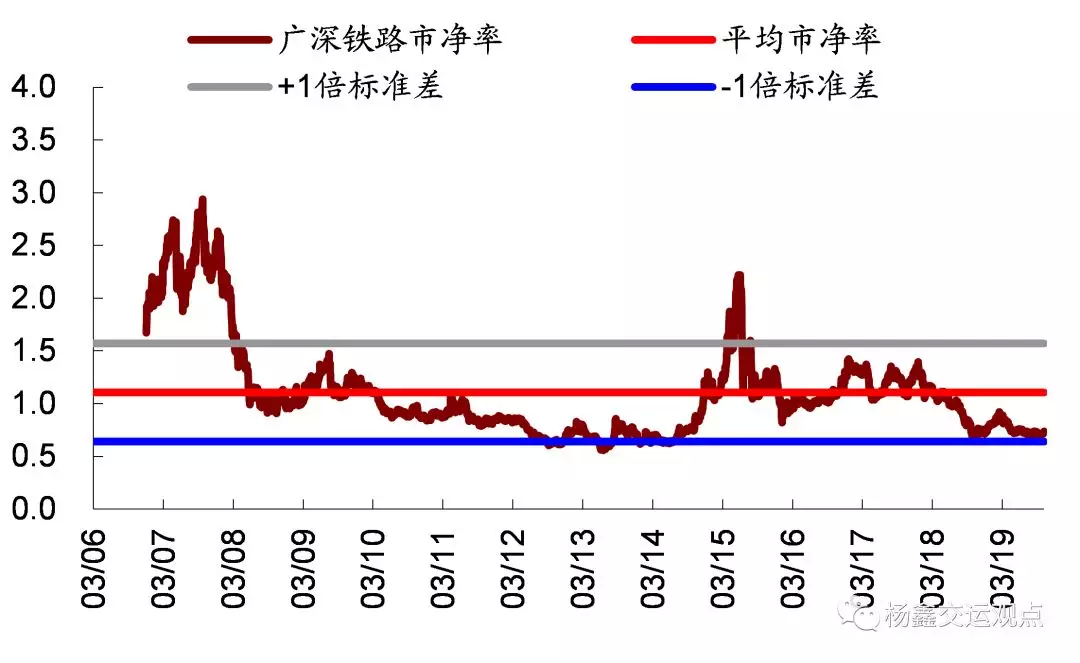

图表6:PB

扫码下载智通APP

扫码下载智通APP