新华保险(01336):利润维持高速增长,税改利好效应持续释放

本文来自微信公众号“华泰金融研究全新平台”,作者:沈娟,陶圣禹。

核心观点

1 利润维持高速增长,提出“二次腾飞”发展目标

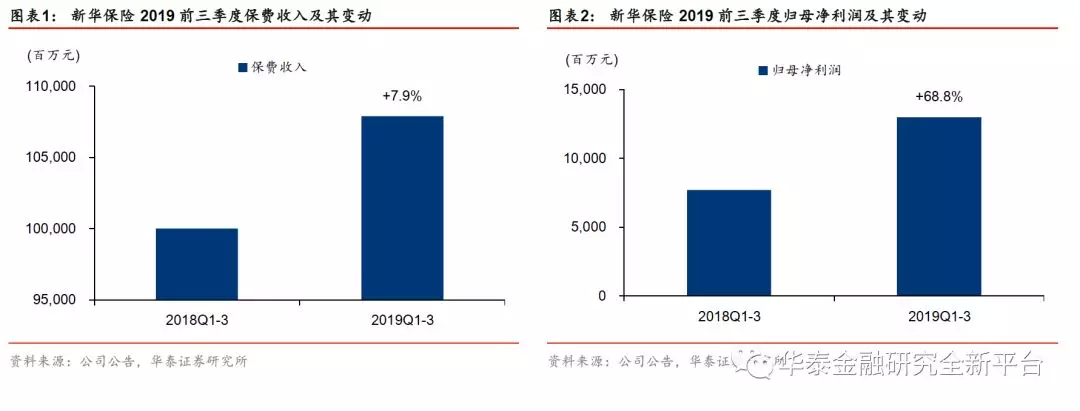

新华保险(01336)1-9月归母净利润130亿元,YoY+68.8%,增速较中期有一定收窄,但仍维持较高增速,主要系税改新规下的所得税返还(汇算清缴+19亿元)和投资回暖共同驱动,扣非后归母净利润增速为44.3%。公司提出了“二次腾飞”的发展目标,有望实现规模与价值的全面增长。结合最新业绩,我们预计2019-21EPS分别为4.21元、4.91元和5.51元,较前期预测向上涨幅约5%水平,维持“买入”评级。

2 新单增速仍承压,业务结构保持优异

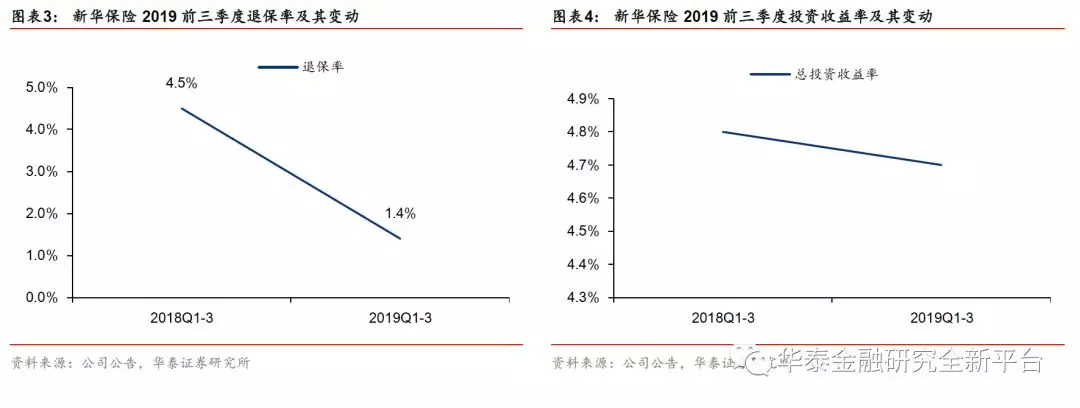

公司1-9月总保费1079亿元,YoY+7.9%,增速较中期有所收窄,主要受新单增速承压所致。长险新单160亿元,YoY-7.1%,较19H1的0.9%增速大幅减少,推算19Q3单季度长险新单降幅达24%,我们认为公司将重心投入组织发展,对代理人出单的费用激励有所减弱,进而导致的产能下滑。期限结构保持优异水平,期交占长险新单比例维持99.9%的高位水平。续期拉动效应持续凸显,续期保费863亿元,YoY+10.2%,总保费占比+1.7pct至80%。业务转型下银保渠道高现价产品退保支出大幅减少,退保率同比大幅改善3.1pct至1.4%,延续上半年优异水平。

3 大力推进组织发展,期待产能稳步释放

公司三季度延续Q2发展策略,从主管与新人营销员等方面推进组织发展,并对新人出单进行分层补贴,以推进新代理人产能与留存率的提升。公司二季度末队伍增长至38.6万人,较年初增长4.3%,9月末达到45万人水平。我们认为完善的培训制度有望夯实队伍发展基础,营销技能的提升有利于未来展业,充分的队伍资源储备有望逐步释放产能,期待激励制度到位后的发展空间。

4 收益率保持稳定, 开门红规模与价值并重

公司年化总投资收益率为4.7%,与中期持平,同比小幅下滑0.1pct,收益率基本保持稳定。公司已启动开门红进程,银保渠道在“期趸联动”的业务策略下,推出稳得盈分红险与福禄世家终身寿险,以期实现规模与价值的全面发展。个险渠道将推出更多储蓄产品,与老产品一起推动规模增长,健康无忧和多倍保也将升级更新以适应更广泛的客户需求。

5 税改利好效应持续释放,维持“买入”评级

税改政策缓解费用支出压力,利好持续释放,前三季度有效税率为-5.5%,利于公司未来业务开展。根据最新业绩调整盈利预测,预计新华保险A股2019-21年EVPS分别为64.48元、74.88元和87.08元(前值为64.78元、75.11元和86.93元),对应P/EV为0.77x、0.66x和0.57x。公司管理层已到位,期待“二次腾飞”战略的逐步落地,我们维持公司2019年1.1-1.2xP/EV,维持目标价格区间70.93~77.38元,维持“买入”评级。

风险提示:保障险业务推进力度不及预期,利率下行带来潜在的利差损风险,权益市场波动导致投资收益增长的不确定性。

扫码下载智通APP

扫码下载智通APP