10月房企销售环比降幅收窄,龙头投资放缓,抓销售促回款是四季度当务之急

本文来自微信公众号“克而瑞地产研究”。

01 合约销售

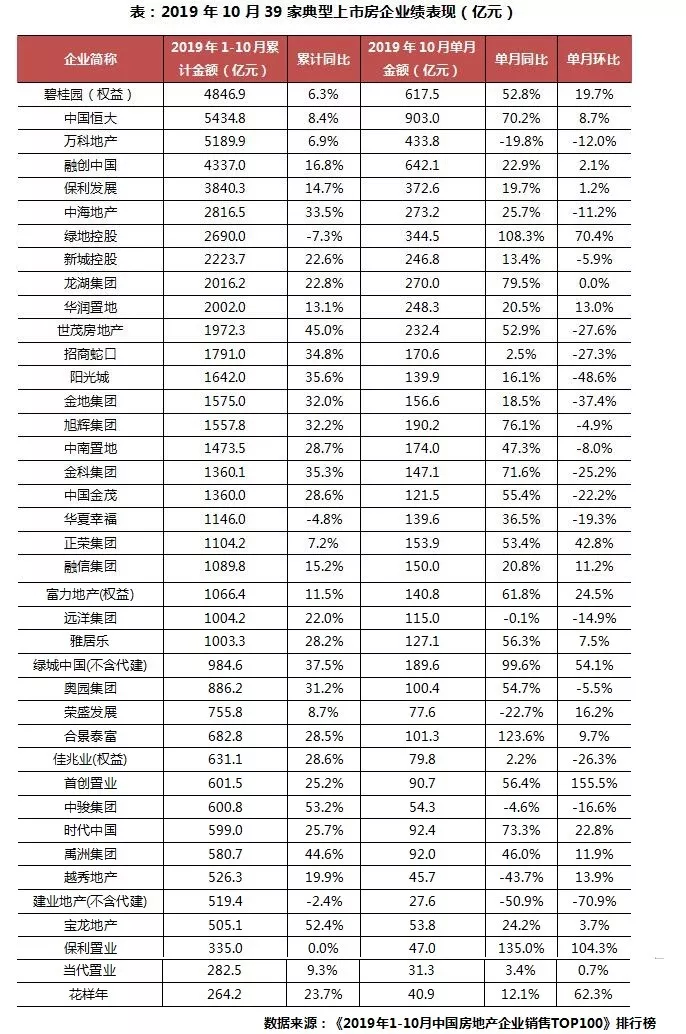

10月业绩微降,环比降幅相比去年同期明显收窄

核心观点

10月房企销售业绩整体保持在年内较高水平,TOP100房企销售操盘业绩规模9134.9 亿,较9月环比微降1%,环比降幅相比去年同期明显收窄。这主要是由于部分规模房企集中降价促销,提升了百强整体业绩表现。在权益口径下,百强房企截至10月末的累计销售规模同比增长近5%,增速较今年前期整体表现略有提升。整体来看,在调控常态化、行业整体规模增速放缓背景下,10月房企增速表现相对平稳。

从企业表现来看,虽然10月39家监测房企中超8成企业单月同比提升,但单月环比表现分化明显。一方面得益于营销力度和供货量加大,部分房企单月业绩表现良好。龙头房企中,恒大(03333)和碧桂园(02007)国庆期间的降价促销成效显著,单月销售规模继续保持行业领先。恒大10月单月实现全口径销售金额903亿元,在9月831亿元的基础上进一步环比提升8.7%,碧桂园单月实现权益口径销售额515.8亿元。相比之下,也有近半企业“银十”成色不足,销售减速明显,如万科单月仅实现销售金额433.8亿元,环比下降12%,业绩增长略显逊色。从累计业绩来看,1-10月,近6成监测房企累计增速超20%,表现强于行业整体。其中,中海、世茂、中骏等房企累计业绩增速较高。截止10月末,操盘口径下千亿房企数量较上月增加3家已达21家,优质资源逐渐向规模房企聚焦,预计行业竞争将继续加剧。

虽然10月部分规模房企通过大范围的折扣营销、加大供货及推案力度,单月业绩表现为环比上升。但市场整体情况并不如企业销售数据表现的那么好,本月销售表现尚佳的房企主要是由于高供货量的推动,实际去化并不如人意。另一方面,四季度作为年底的业绩抢收期,百强房企将加大供应力度。然而,考虑到政策层面趋稳,信贷层面依旧偏紧,市场观望态度明显,在2019年的最后两月,多数房企的货量去化以及全年业绩目标的实现仍将继续承压,“促回款、稳现金”仍是房企主流。

02 企业拿地

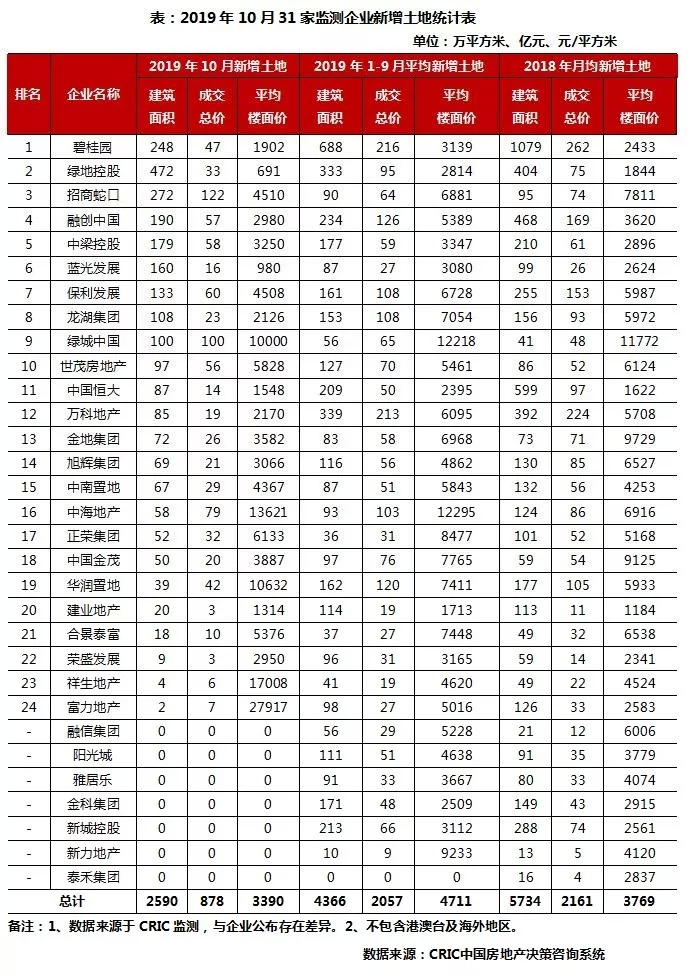

四季度控制现金流,龙头房企投资放缓

核心观点

本月31家监测房企土地成交建面、成交总价环比持续下降,并且收缩幅度环比呈扩大趋势,房企投资力度持续紧缩。本月土地市场成交表现持续低迷,房企投资态度依然审慎,31家典型房企中超9成拿地力度低于1-9月平均水平。典型房企本月新增总建面为2590万平,环比下降1%;新增土地成交总价为878亿元,环比下降27%;平均成交楼板价下降26%。从成交结构来看,虽然本月二线城市成交土地建面占比上升,但其中兰州、重庆部分土地价格较低,同时由于土地市场不景气拖累土地溢价,因此尽管新增建面几乎与上月持平,成交总价和平均楼板价却均大幅下滑。

恒大、碧桂园、万科(02202)、融创(01918)等龙头房企本月投资力度明显放缓,雅居乐、阳光城等多家千亿房企本月均未纳储。从具体企业表现来看,龙头房企本月拿地力度出现明显放缓,恒大、碧桂园、融创、万科等单月拿地销售比不足0.1,龙湖(00960)、华润(01109)等此前积极纳储的房企也在十月放慢了投资脚步,雅居乐、阳光城等千亿房企本月甚至在土地市场上毫无斩获。这些企业本身土储充裕,放缓节奏主要是为匹配当下的节奏降低银根收紧风险,不会对未来业绩产生冲击。

受到推地节奏、少数特殊地块等因素影响,本月典型房企二线城市土地成交占比环比上升16个百分点至54%,一线城市投资占比下降2个百分点至2%,三四线城市拿地占比降至44%。从城市区域分布来看,本月典型房企中西部拿地力度最大,建面占比超过5成,其中连续多月成交量处于高位的昆明再度成为房企投资首选,重庆、兰州这两个中西部二线城市受少数大面积地块影响,成交建面上升。三四线城市土地成交环比下降,成交区域以长三角和中西部区域为主,占比均在四成左右,中西部的赣州、咸阳、湘潭和珠三角的珠海成交量出现明显上升。

03 企业融资

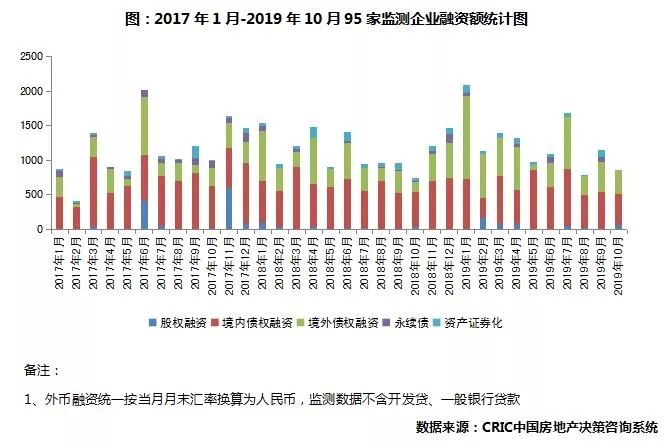

10月房企新增融资额环比下降24.5%

核心观点

融资总量:本月95家典型房企的融资总额为864.87亿元,环比下降24.5%,同比上升17.3%。一方面由于本月永续债、资产证券化融资较少,另一方面也在于房企境内外融资均环比下降,其中,境内债权融资442.25亿元,环比下降19.0%,同比下降13.3%;与此同时,境外债权融资额355亿元,环比下降18.0%。值得注意的是,境内融资持续收紧一方面带来境内融资额的同环比下降,另一方面,也导致了房企转战海外融资,10月20日之后境外融资量占本月境外融资总量的72%。

融资成本:2019年截至10月房企新增债券类[1]融资成本7.03%,较2018年全年上升0.52个百分点。其中,境外债券融资成本达8.13%,较于2018年全年增长0.86个百分点。单月来看,10月单月融资成本7.46%,环比上升0.97个百分点;其中境外债券单月融资成本9.20%,环比上升2.36个百分点,主要在于本月进行境外发债的企业历来融资成本较高,此外部分中小型房企融资成本较年初上升也是导致本月境外融资成本较高的原因,此外值得注意的是,部分境外发债成本较高的龙头房企如融创、旭辉等本月境外优先票据发行成本均较于年初有不同程度的下降,房企融资成本两极分化。

企业表现:2019年10月,融资总量最高的企业为华夏幸福,融资总量141.84亿元,主要金科进行了多项信托贷款、银行贷款等融资,以及其下属子公司九通投资发行了一笔20亿元的非公开公司债,融资成本6.90%,相较于2018年同类债券7.40%的成本有所下降。2019年1-10月TOP10房企融资同比增加16.85%,增幅最大,也是平均融资额最多的一个梯队;前10月融资成本最高的为TOP31-50的企业,达7.40%,较2018年增长0.43个百分点,值得注意的是,除TOP10之外的梯队,前10月份的融资成本较为接近,目前,在境内外融资环境全面收紧的情况下,无论是大型房企还是小型房企,均面临融资难,融资成本持续上涨的状况,融资成本超过10%以上的境外债融资已不再是行业个例。

04 营销策略

房企降价增多折扣增加,力抓销售

核心观点

本月作为传统销售旺季,楼市较往年冷淡,因此越来越多的品牌房企加入打折促销大军,“十一”黄金周期间以恒大、碧桂园为代表的规模房企集中降价促销,营销积极丰富多样,且营销活动持续周期长。折扣方面力度加大,部分房企最高折扣已达8折左右。

营销方式方面除去常见的活动营销和特价房之外,佛山还出现了“工抵房”这一降价促销的方式,虽然名头较新,但和特价房等打折方式相似。本月开设专场团购的房企增多,如阳光城针对西山煤电职工专场团购,中梁对公务员群体的团购优惠政策等。

05 人事变动

碧桂园执行董事及副总裁梁国坤退休辞任

核心观点

从108家监测企业的人事变动情况来看,十月房企高层变动不多,且多为集团管理高层辞任为主,整体变动频率及变动数量均较上月相比有所减少。

10月18日,碧桂园控股有限公司发布公告,宣布其执行董事及副总裁梁国坤辞任。梁国坤系因退休而提出的辞呈,辞任自2019年10月18日起生效。公告称,梁国坤已确认与董事会之间并无意见不合,亦无与辞任有关而须知会公司证券持有人的其他事项。据了解,梁国坤是碧桂园打造园林绿化体系的核心人物。在碧桂园副总裁的行政职务之外,他还是中国资深高尔夫球场设计师。据了解,碧桂园的森林城市、十里银滩、广州的天玺湾等项目均是梁国坤的代表作品。

10月24日,招商局蛇口工业区控股股份有限公司发布公告宣布,聘任蒋铁峰为公司总经理,任期自董事会审议通过之日起至第二届董事会届满之日止。公司董事长、总经理许永军因工作安排原因申请辞去公司总经理职务,仍担任公司董事长职务;朱文凯先生因工作安排原因申请辞去公司常务副总经理职务,仍担任招商局海南开发投资有限公司总经理职务。

06 战略动态

蓝光嘉宝18日于港交所敲钟上市

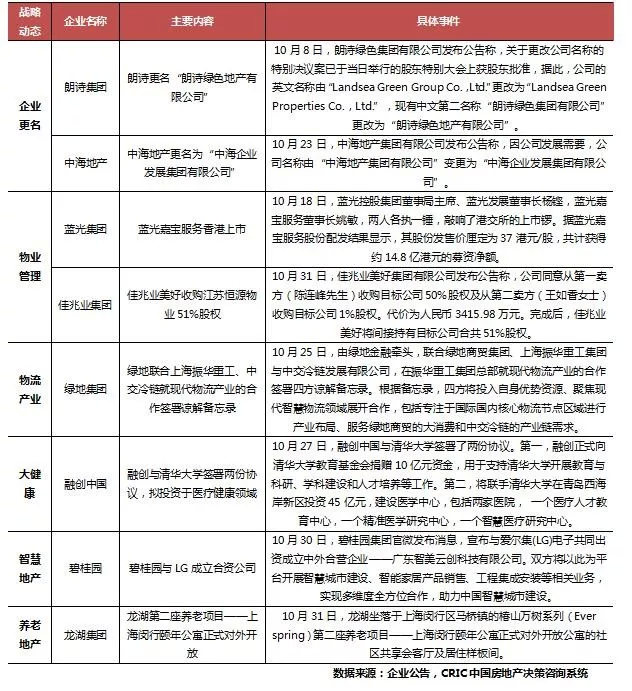

表:2019年10月108家监测企业战略动态

核心观点

本月房企在多元化业务方面有所发力,涉及物业管理、物流产业、大健康、养老地产及智慧地产等多个方面,也有上市公司通过改名表明未来发展方向。其中,朗诗宣布从“朗诗绿色集团”更名为“朗诗绿色地产有限公司”,更加凸显朗诗聚焦绿色地产的核心业务。中海则由“中国海外地产集团有限公司”更名为“中海企业发展集团有限公司”,此举或意味着未来中海将会在多元化业务方面有所发展。

蓝光嘉宝(02606)港交所敲钟,佳兆业美好收并购进一步发力。10月18日,蓝光地产旗下物业子公司蓝光嘉宝于港交所成功敲钟上市。此次顺利上市有利于嘉宝通过收并购迅速扩大在管面积,据嘉宝在招股书中披露,其所得款项净额的约77%将用于物业管理服务业务的扩展。佳兆业即4月收购嘉兴大树物业61%股权后,又将目标瞄准了江苏恒源物业。以3415.98万元的对价收购恒源物业51%的股权。截至2019年6月30日,江苏恒源物业在管住宅小区项目12个、非住宅项目62个,在管面积分别达约120万平方米及690万平方米。此次收购有助于佳兆业美好丰富在管项目业态,进一步深耕长三角市场。

融创与清华大学签署合作协议,碧桂园与LG成立合资公司。10月27日融创与清华大学签署了两份协议,其中第二份协议约定将联手清华大学在青岛西海岸新区投资45亿元,用于建设医疗中心,此举也宣告融创正式进军大健康医疗领域。碧桂园方面则是与LG成立合资公司,将主攻智慧城市建设,新公司成立标志着碧桂园参与中国智慧城市建设又迈进一步。据悉,广佛里智慧慢城项目将会是该公司服务的第一个项目,具体合作成果如何还需要时间检验。

(编辑:张金亮)

扫码下载智通APP

扫码下载智通APP