香港新股市场掀热潮,一文教你如何从中获利!

本文来自微信公众号“广发香港”,作者为广发证券 (香港) 财富研究部分析师郑新煌。文中观点不代表智通财经观点。

报告摘要

中签新股买卖时机:首日出货策略相对占优

(1)市场普遍给予新股比存量股票更高的定价。打新资金投机色彩浓厚,部分标的或缺乏长期投资价值。

(2)虽然总体定价水平偏高,但新股在上市首日盈利的期望仍为正值。随着时间推移,新股破发比例显著增加,价格逐步回归基本面。

(3)从五月份以来,新股首日收益率显著跑赢首周收益率,而暗盘涨跌与首日涨跌具有较高相关性,在暗盘或首日卖出新股是相对占优的策略。

近期新股市场火爆原因:前期市场整体低迷吸引打新资金入场

九月以来,四大因素吸引打新资金入场:(1)前期新股较少,打新资金情绪积累;(2)此前大部分新股处于中下定价状态、公司估值较吸引;(3)大盘交投清淡,缺乏主线带动,部分资金转向打新股等机会;(4)部分新股上市首日取得较高收益,引发关注。

总的来说,目前对新股的投资热潮更多由市场情绪和打新筹码所左右,而非由上市公司基本面所驱动。在当前大量散户认购的背景下,新股趋向于上限定价,后续炒作难度升高,打新热潮或已进入中后期状态。若散户抛压增大带动新股破发率显著上升,市场将趋于谨慎。

新股申购建议:结合市值、认购倍数、机构持股及行业进行考虑

(1)市值大、公开发售额占比高的新股筹码分散、炒作难度高,但波幅也较小,可通过融资申购做实收益;普通中小盘股筹码集中,对资金流动更加敏感,需要综合分析新股发行机制和保荐人往绩,并结合市场气氛来决定是否通过融资进行申购。

(2)认购倍数对新股价格可能存在正反两方面的影响:“市场追捧效应”和“筹码分散效应”。中小市值新股(低于20亿港元)同时受两个效应影响,而大市值新股则由“市场追捧效应”主导。

(3)影响新股的另一个重要因素是机构持股:机构投资者与基石投资者认购比例的上升会降低新股的首日波幅。

(4)以食品、服装、个人用品和耐用消费品为代表的大消费类公司上市数量较多、大部分定价偏低、上涨空间充足;金融行业与公用事业、能源类行业表现相对较差;前期未盈利医药股上市后表现多数不理想。

风险提示:新股样本选取局限、新股价格走势偏离分析框架

报告正文

1 中签新股买卖时机:首日出货策略仍相对占优

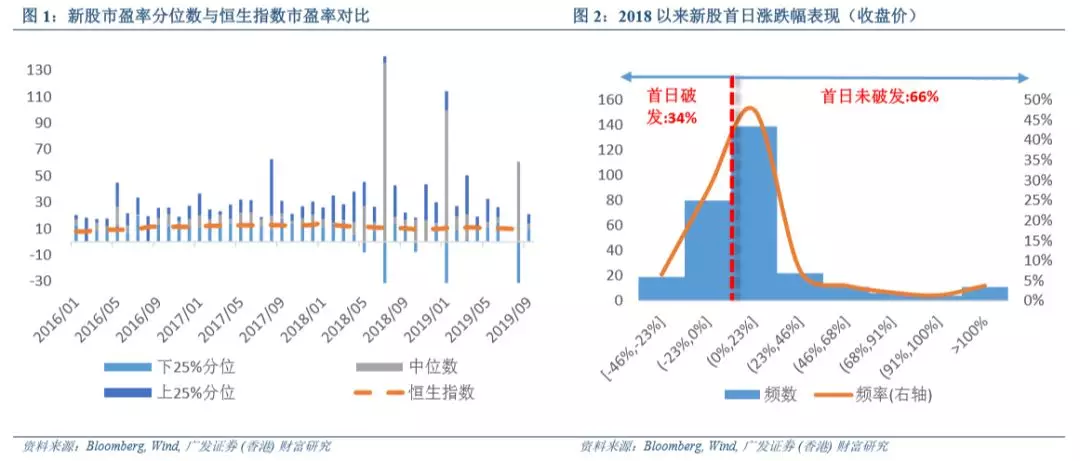

(1)市场普遍给予新股比存量股票更高的定价,恒指市盈率长期处于新股市盈率的下25%分位数处,大部分新股处于被高估的状态(图1)。总的来说,打新资金奉行短线投资逻辑,对新股、尤其是小盘股的投机色彩较为浓厚。而小盘股中有部分公司资产负债率高、营收波动大、业绩预期尚未兑现,从基本面角度来看或缺乏长期投资价值。

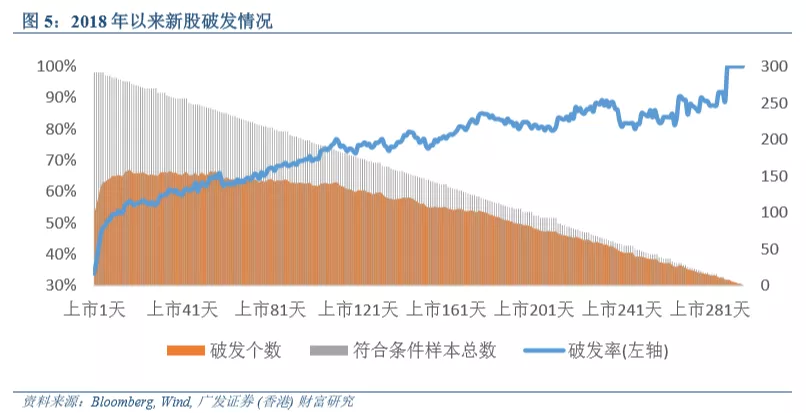

(2)虽然总体定价水平偏高,但新股在上市首日取得收益的期望仍为正值:自2018年以来有66%的新股在上市首日录得涨幅(图2);自2018年1月以来仅有三个月新股的平均首日收益率为负(图3)。随着时间的推移,新股破发的比例显著提升,表明价格在透支未来增长空间之后仍将回归基本面(图5)。(3)从今年五月份以来,新股首日收益率跑赢首周收益率,而暗盘涨跌与首日涨跌具有较高的相关性(图3、4),因此在暗盘或首日卖出新股仍是相对占优的策略。综合来看,投资者在打新后需要及时跟踪配售结果,并根据暗盘交易结果进行纠偏,以判断出货时机。

2 近期新股市场火爆原因:前期市场整体低迷吸引打新资金入场

九月以来,四大因素吸引打新资金大量入场,带动新股市场情绪高涨:

(1)七八月市场IPO暂停较长时间,上市公司数量锐减,打新资金情绪积累(图6);

(2)此前大部分上市新股处于下限定价或中等偏下定价状态(共64%,图7)、公司估值较吸引,市场预期新股上市后将产生一定的赚钱效应;

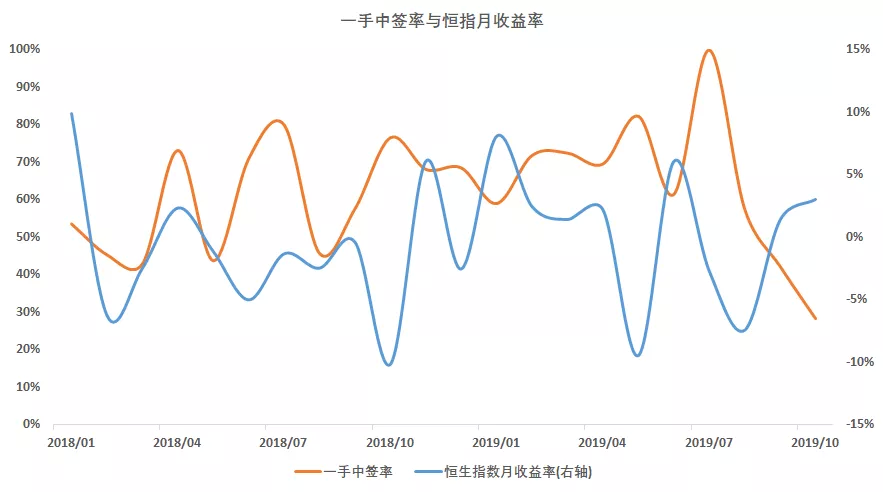

(3)大盘走势整体不景气、交投清淡,缺乏主线机会带动,市场平均日成交量从年初的超千亿港元波动下行至不足700亿,部分资金转向打新股等投资机会(若以回拨机制触发比率衡量打新热度,则2019年6月以来打新热度与恒生指数走势出现了背离,图8、9);

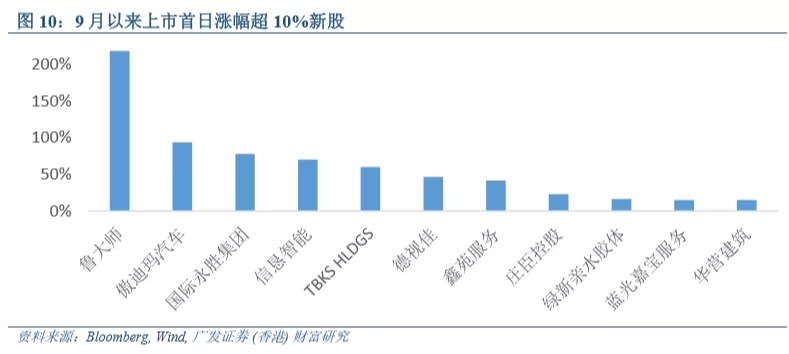

(4)部分新股上市首日取得较大收益(以鲁大师为代表),引发投资者关注(图10)。

总的来说,目前对新股的投资热潮更多由市场情绪和打新筹码所左右、意图在大盘整体低迷的背景下追求超额收益,而非由上市公司基本面所驱动。在当前大量散户认购的背景下,新股趋向于上限定价,公开发售市场回拨比例提高,新股货源分散,机构筹码集中度下降,后续炒作难度较高,打新热潮或已进入中后期状态。若散户抛压增大带动新股破发率出现显著上升,市场将趋于谨慎。

3 新股申购建议:结合市值、认购倍数、机构持股及行业进行综合考虑

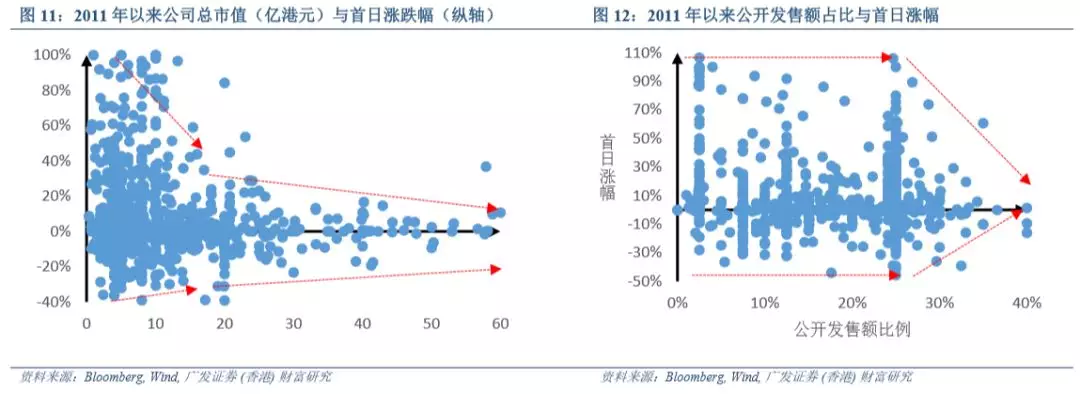

我们认为,在当前市场环境下选取新股应从市值、认购倍数、机构持股及行业等四个方面进行综合考虑。对市值的分析还应结合公开发售额占比,以综合判断市面上流通股数情况(图11、12)。

相对而言,市值较大、公开发售额占比较高(高于25%的公众人士持股下限)的新股筹码较为分散、炒作难度高,走势不及中小市值新股、但波幅也相对较小,可以通过融资申购做实收益;而普通中小盘股(尤其在10亿港元以下)筹码集中,对资金流动更加敏感,易增加波动幅度,需要综合分析新股发行机制和保荐人往绩,并结合市场气氛来决定是否通过融资进行申购。

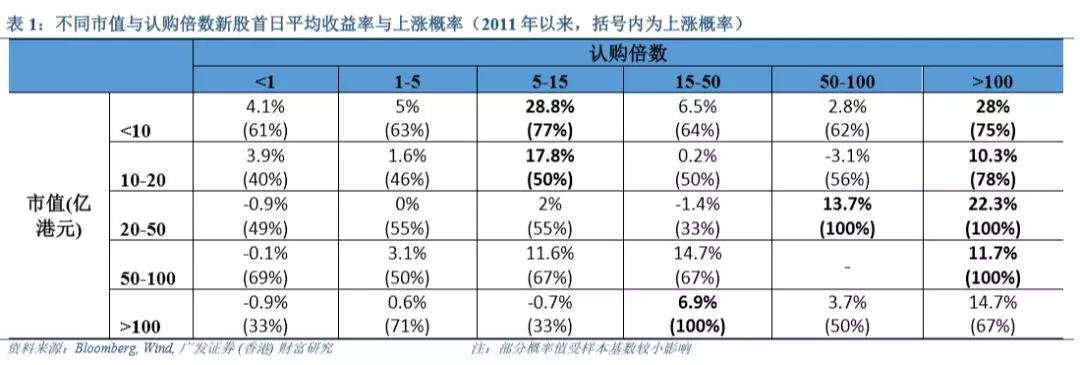

一般而言,认购倍数对新股价格可能存在着正反两方面的影响(表1):(1)认购倍数高意味着新股受市场追捧,在首日可能有大量资金流入推高股价(“市场追捧效应”);(2)认购倍数的增加可能会触发公开发售回拨机制,使新股筹码更加分散,增加炒作难度(“筹码分散效应”)。

中小市值新股(低于20亿港元)呈现两极分化格局:中小市值新股的平均首日收益率峰值出现在5-15倍认购倍数区间,上涨概率也在较高水平;当申购倍数超过15倍和50倍两个阈值时,筹码的分散带来了平均收益率和上涨概率的下滑;超过100倍后“市场追捧效应”重新出现显著影响。

大市值新股则主要受“市场追捧效应”影响:当市值规模超过20亿元港币时,新股的平均首日收益率与上涨概率均大致呈现出随认购倍数增加而上升的趋势,表明受市场追捧给股价带来的正面影响一直占据主导。

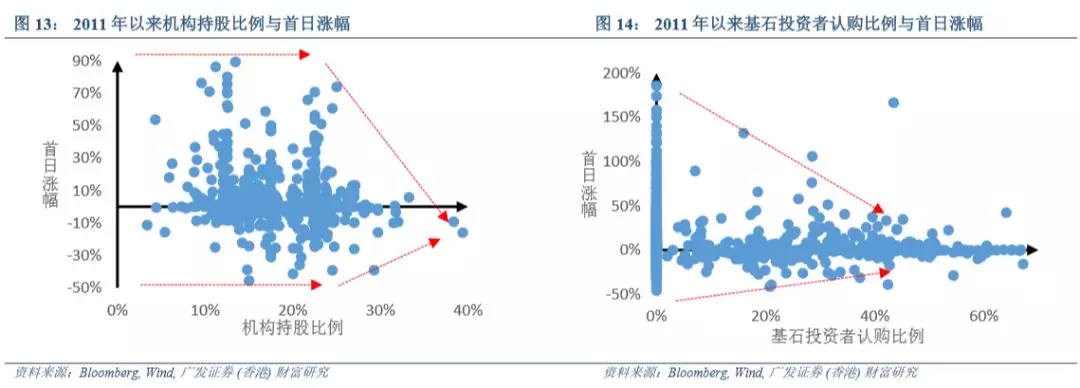

影响新股的另一个重要因素是机构持股(图13、14)。波幅显著缩小的拐点出现在机构持股占比的20-25%区间,这与前述的回拨机制第一次触发相对应(假定上市公司按照规定发行25%新股,当认购倍数未超15倍时,机构认购25%*90%=22.5%)。而基石投资者由于存在半年的锁定期,其认购比例的上升也会显著降低新股的首日波幅。

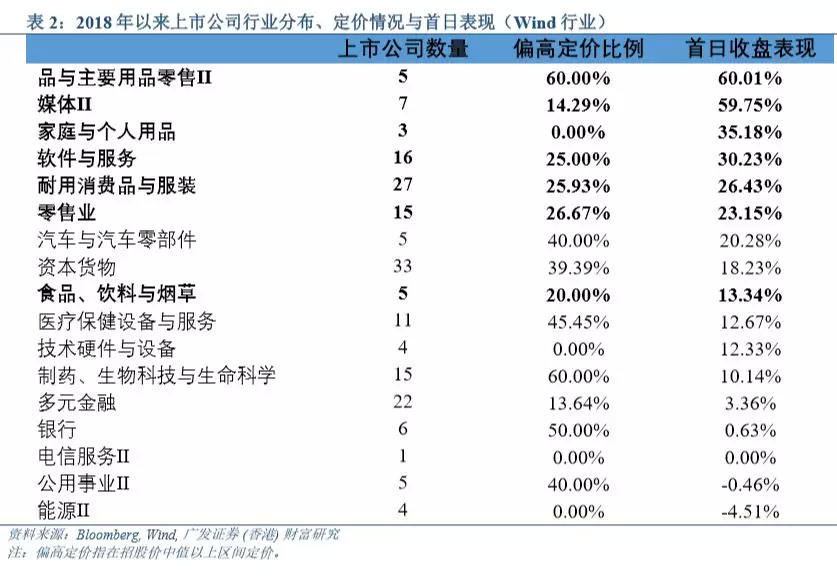

行业方面,以食品、服装、个人用品和耐用消费品为代表的大消费类公司上市数量较多、大部分定价水平偏低、后续上涨空间充足,收益较为可观;金融行业与公用事业、能源类行业表现则相对较差(表2);前期未盈利医药股上市后的表现情况多数不理想(75%处于破发状态),即使是下限定价的新股走势也持续低迷(图15)。

风险提示:新股样本选取局限、新股价格走势偏离分析框架(编辑孟哲)

扫码下载智通APP

扫码下载智通APP