天风:汽车行业困境反转,有望否极泰来

本文来自微信公众号“学学看汽车”。

事件

11月8日,乘联会发布数据:10月乘用车批发销量为190.5万辆,同比下降5.9%;零售销量184.3万辆,同比下降5.7%;新能源乘用车销量6.6万,同比下降45.4%。

点评

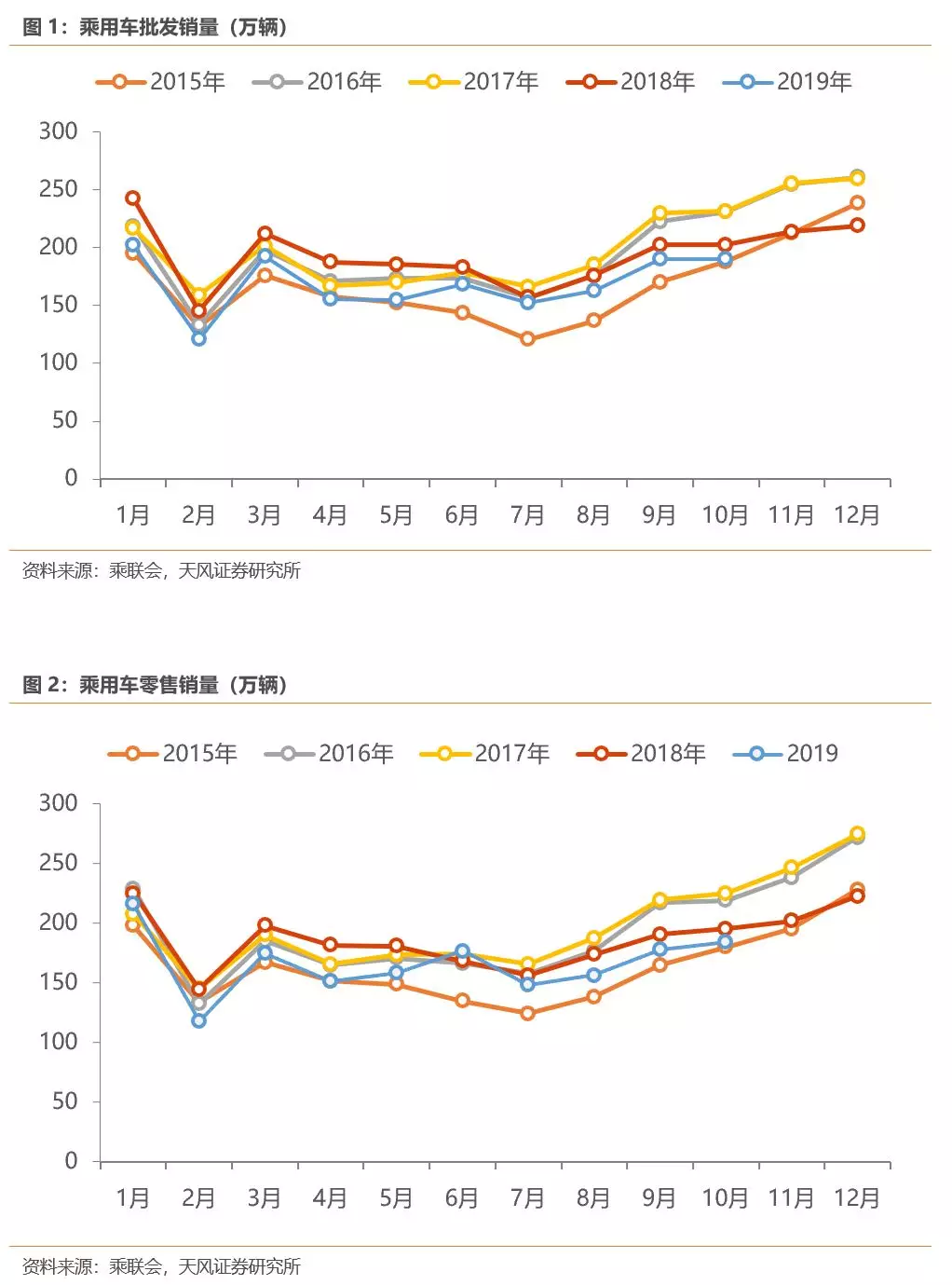

10月乘用车批发销量同比-5.9%,零售同比-5.7%,符合预期。10月全国狭义乘用车批发销量190.5万辆,同比下降5.9%,环比增长0.2%。剔除6月及7月国五国六切换促销带来的较高的批发销量,自今年4月以来批发销量的同比降幅均在不断收窄:-18%,-17%,-8%(6月),-4%(7月),-8%,-6%,-5.9%。10月狭义乘用车零售销量达184.3台,同比下降5.7%,环比增长3.5%;10月批发销量(190.5万辆)>零售销量(184.3万辆),显示终端处于加库状态。今年1-10月狭义乘用车累计零售销量同比下滑8.4%,较1-9月累计销量降幅进一步收窄。同时,长城、吉利等龙头车企的市场份额正持续提升(吉利8~10月市场份额分别为6.3%、6.2%和6.9%;长城8~10月市场份额分别为3.4%、4.6%和5.2%)。

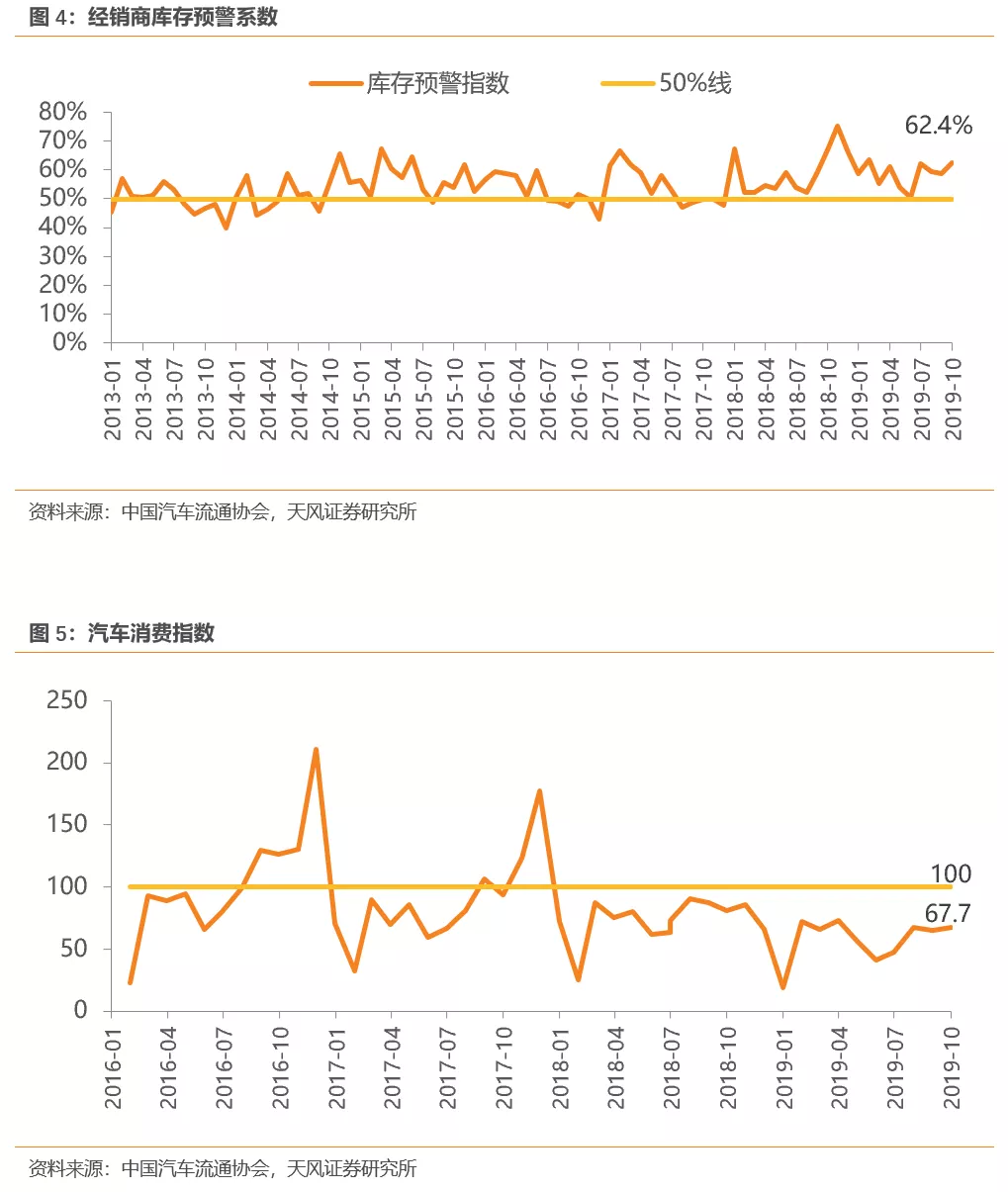

10月经销商库存预警指数62.4%,消费指数67.7。据中国汽车流通协会,10月经销商库存预警指数62.4%,环比上升3.8个百分点,同比下降4.5个百分点;10月汽车消费指数67.7,较9月份消费需求小幅提升。10月经销商库存预警指数仍位于警戒线以上,随消费需求回升带动行业持续回暖,库存预警指数有望回落。

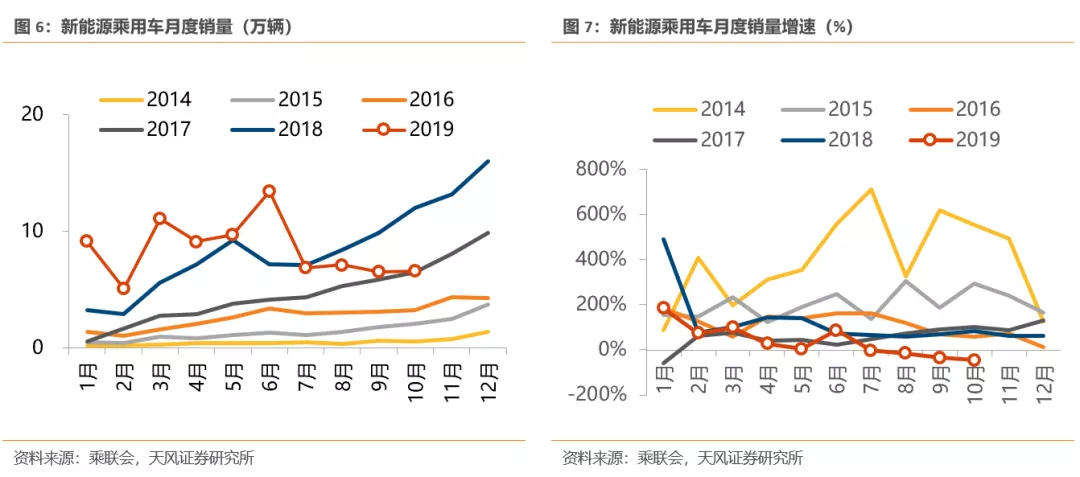

10月新能源乘用车批发销量同比-45%,环比+1%。10月新能源乘用车批发销量6.6万辆,同比下降45%,环比增长1%;1-10月累计销量84.6万辆,同比增长17%。目前国内新能源汽车市场仍处于补贴退坡后的调整期,行业需求相对低迷。2020年随着全球车企在新能源领域的持续发力,特斯拉等巨头的鲶鱼效应有望带动新能源车销量恢复较快增长。

投资建议:

汽车行业困境反转,有望否极泰来:①行业销量边际持续改善;②龙头个股体现阿尔法成长能力;③低估值、稳增长个股有望迎来戴维斯双击;④重卡因为治超带来的行业性超预期,核心龙头获得长期收益;⑤建议关注业绩弹性大的长城汽车(02333)、长安汽车,业绩表现稳健的广汽集团(02238)、上汽集团,业绩长期成长性较好的岱美股份、星宇股份,行业处于景气周期的保隆科技、潍柴动力(02338)、中国重汽H(03808)等。

风险提示

汽车景气度低于预期,新能源汽车政策调整幅度过大等。

报告正文

批发大于零售,加库周期开启

10月乘用车批发销量同比-5.9%,零售同比-5.7%,符合预期。11月8日,乘联会公布10月全国乘用车销量数据。10月全国狭义乘用车批发销量190.5万辆,同比下降5.9%,环比增长0.2%。剔除6月及7月国五国六切换促销带来的较高的批发销量,自今年4月以来批发销量的同比降幅均在不断收窄:-18%,-17%,-8%(6月),-4%(7月),-8%,-6%,-5.9%。

10月狭义乘用车零售销量达184.3台,同比下降5.7%,环比增长3.5%。10月批发销量(190.5万辆)>零售销量(184.3万辆),显示终端处于加库状态。今年1-10月狭义乘用车累计零售销量同比下滑8.4%,较1-9月累计销量降幅进一步收窄。同时,长城、吉利等龙头车企的市场份额正持续提升(吉利8~10月市场份额分别为6.3%、6.2%和6.9%;长城8~10月市场份额分别为3.4%、4.6%和5.2%)。

月内来看,月末销量企稳回暖较快。10月第一周的厂家日均批发量3.2万辆,同比下滑13%,好于9月第一周下滑幅度。第二周日均批发销量4.8万辆,同比增速下滑12%,与第一周走势基本相近。第三周日均批发销量5.1万辆,同比下滑19%。第四周的批发日均达到13.6万辆,同比增长32%,与前三周数据相比走势大幅走强,体现市场持续回暖特征。

1.1. SUV销量已逐步企稳

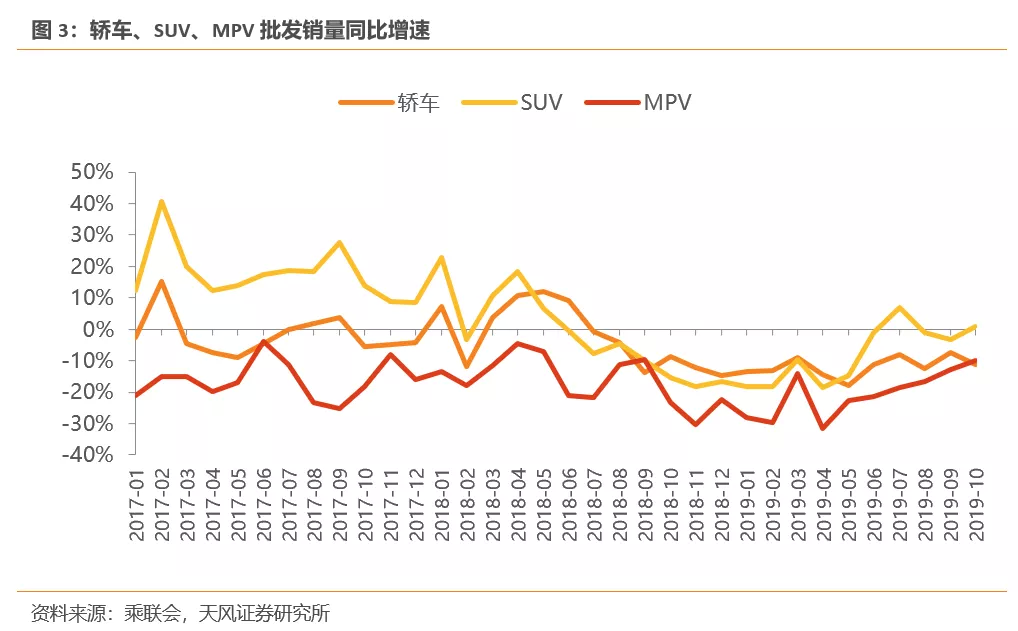

SUV销量已逐步企稳。根据乘联会数据,10月轿车、SUV、MPV批发销量分别为89.2万辆、88.3万辆和13万辆,轿车批发销量同比下滑11.2%,SUV批发同比上升0.9%,MPV同比下滑10.1%。SUV销量增速已由负转正,轿车及MPV销量降幅也在逐步企稳中。

1.2.经销商库存和消费指数稳定

10月经销商库存预警指数62.4%,消费指数67.7。据中国汽车流通协会,10月经销商库存预警指数62.4%,环比上升3.8个百分点,同比下降4.5个百分点;10月汽车消费指数67.7,较9月份消费需求小幅提升。10月经销商库存预警指数仍位于警戒线以上,随消费需求回升带动行业逐步回暖,库存预警指数有望回落。

1.3.新能源乘用车:透支效应作用下,同比继续下滑

10月新能源乘用车批发同比-45.4%,环比+1%。新能源乘用车10月批发销量6.6万辆,同比下降45.4%,环比增长1%。10月新能源乘用车销量继续低迷,主要是由于6月底补贴退坡带来的销售成本大幅上涨,叠加国六插混短缺的困扰。1-10月累计批发销量84.6万辆,同比增长17%。总体看,目前新能源市场仍持续处于退坡后的调整期。2020年随着全球车企在新能源领域的持续发力,特斯拉等巨头的鲶鱼效应有望带动国内新能源车销量恢复较快增长。

南北大众销量领先,吉利汽车重回前四

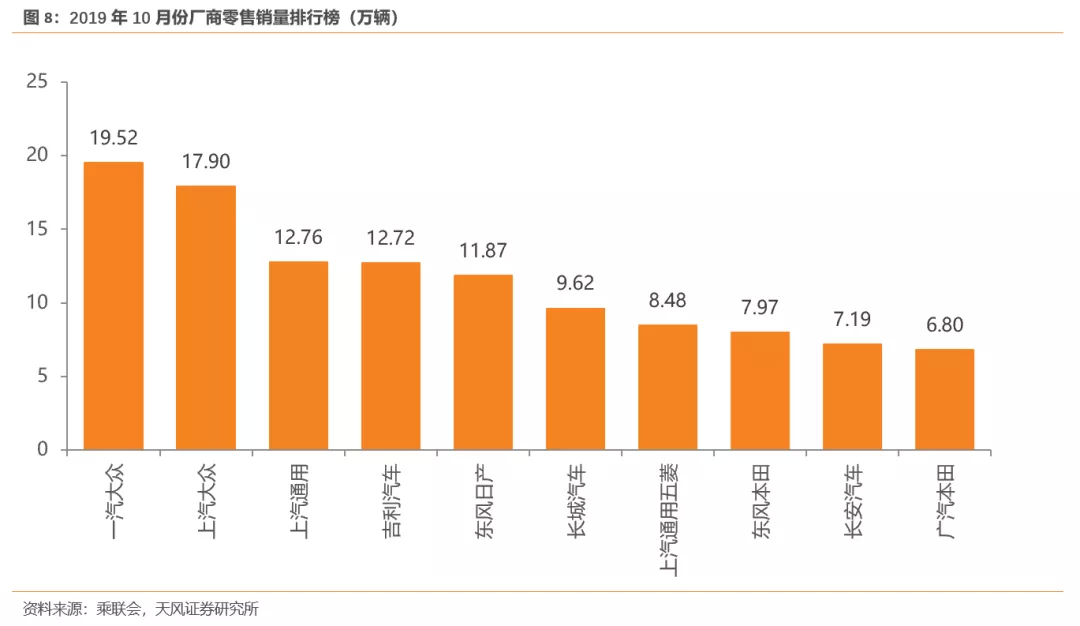

一汽大众继续领跑,吉利汽车重回前四。10月各车企零售销量较9月均有所上升。其中,自主品牌销量提升更为明显,吉利汽车、长城汽车、长安汽车销量环比9月分别提升1.6万辆、1.4万辆和0.5万辆,在乘用车市场的份额环比分别提升0.66、0.58及0.13个百分点。日系车表现仍然非常不错,在前十中占据了3个席位。

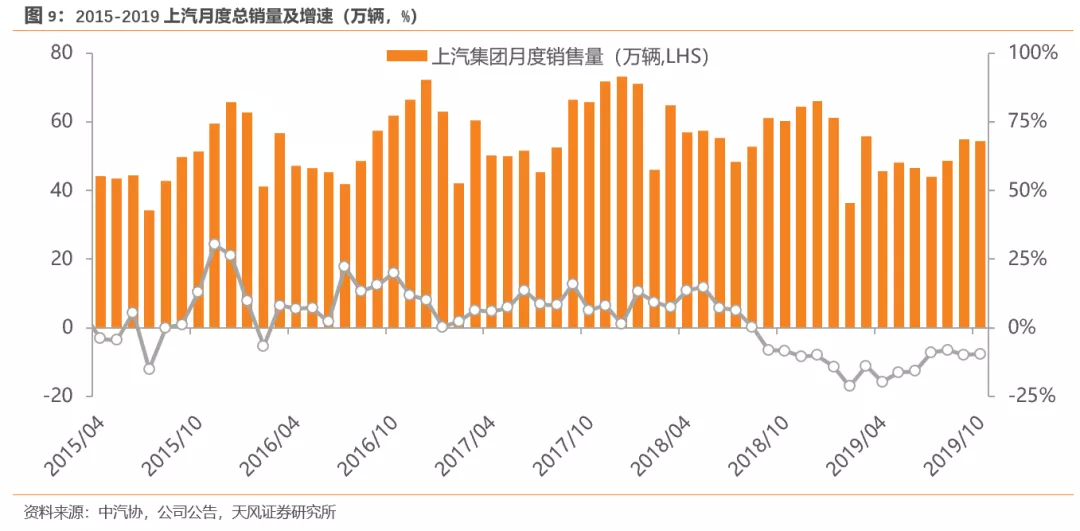

上汽集团发布10月产销快报:10月总销量54.4万辆,同比-9.55%,环比-1.0%。

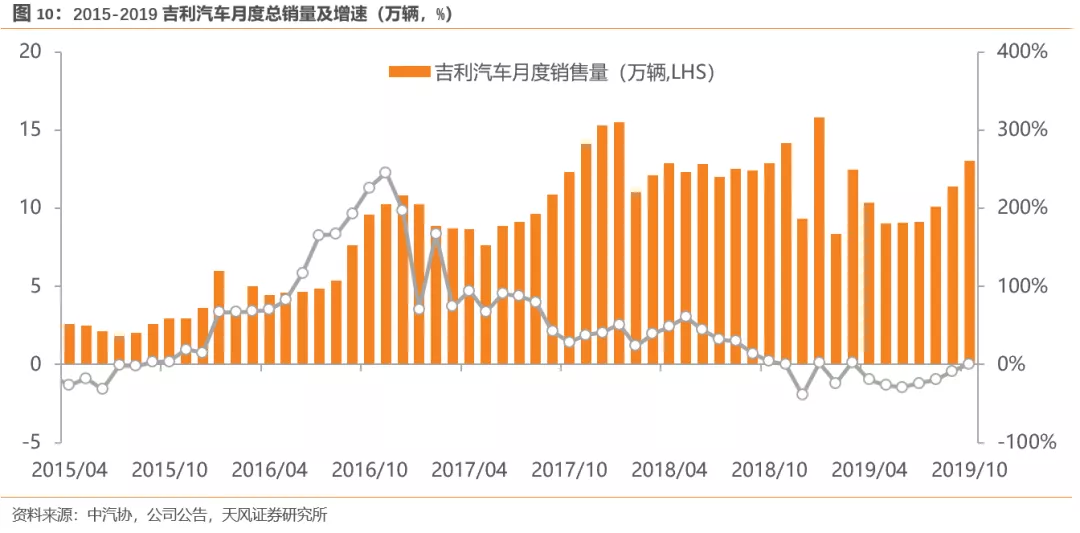

吉利汽车发布2019年10月产销快报:10月销量13万辆,同比+0.9%,环比+14.4%。

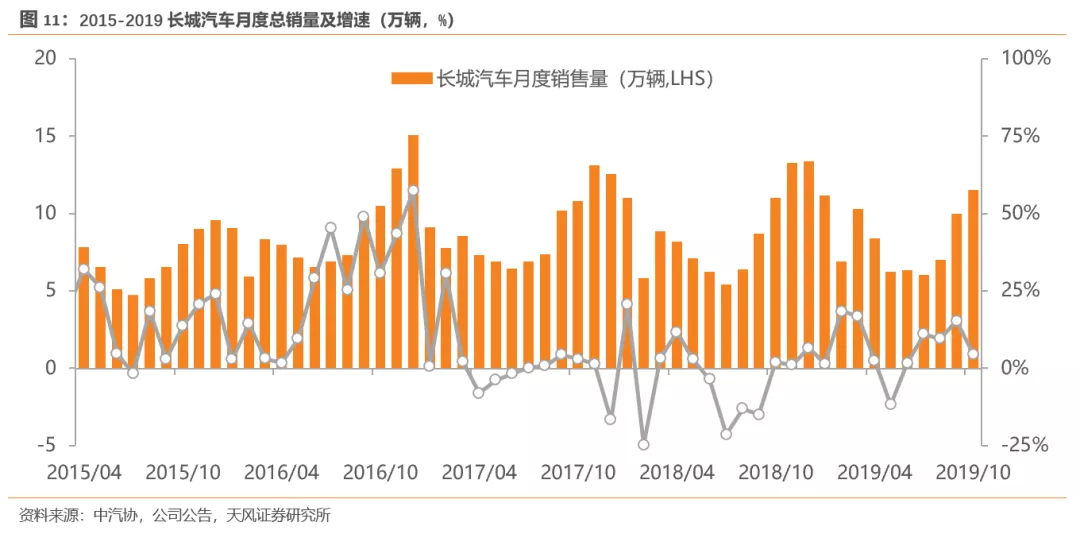

长城汽车发布2019年10月产销快报:10月销量11.5万辆,同比+4.48%,环比+15%。

长安汽车发布2019年10月产销快报: 10月销量16.6万辆,同比-2.9%,环比+3.6%。

投资建议

汽车行业困境反转,有望否极泰来:①行业销量边际持续改善;②龙头个股体现阿尔法成长能力;③低估值、稳增长个股有望迎来戴维斯双击;④重卡因为治超带来的行业性超预期,核心龙头获得长期收益;⑤建议关注业绩弹性大的长城汽车、长安汽车,业绩表现稳健的广汽集团、上汽集团,业绩长期成长性较好的岱美股份、星宇股份,行业处于景气周期的保隆科技、潍柴动力、中国重汽H等。

风险提示

汽车景气度低于预期、新能源汽车政策调整幅度过大等。(编辑:余光捷)

扫码下载智通APP

扫码下载智通APP