十年轮一回!美股价值转换或持续至明年

本文来源“万得资讯”。

随着美联储持续降息、外部风险因素降温,美股近两个月出现轮动迹象,价值性股票表现优于成长型股票。而摩根大通预计,这一轮动将持续到2020年,新兴市场、周期股在本次轮动中或更具上涨潜力。

“十年一次”的价值轮换

摩根大通(JP Morgan)的量化大师马克•科拉诺维奇(Marko Kolanovic)表示,价值股大规模轮动将持续到今年四季度和明年一季度。科拉诺维奇进一步分析称,自9月以来,全球央行进一步放宽货币政策,风险因素取得了新进展,各种宏观指标也有所好转。

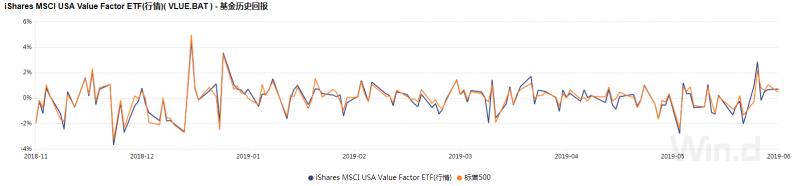

而在宏观环境有所改善的背景下,价值股近两个月重拾投资者青睐。截至11月8日,追踪美股价值股的MSCI美国价值因子ETF(iShares Edge MSCI USA Value Factor ETF )过去两个月上涨7.82%,是标普500同期3.84%涨幅的近两倍。而另一方面,追踪高动能大中型美股的MSCI美国动量因子ETF(iShares Edge MSCI USA Momentum Factor ETF)同期下跌2.07%。

9月,科拉诺维奇曾表示,自2018年1月以来美股市场实际上是持平的,而标准普尔500指数的大部分涨幅来自防御性板块,这些板块具有债券般的特征和“长期增长”的技术名称。不过,这些股票在近两个月被投资者抛售。

科拉诺维奇认为,鉴于那些具有债券替代特征的“长期增长”股票在标普500中占很大比重,预计小型股,周期性股票,价值和新兴市场股票的上升潜力将高于标准普尔500指数。

值得注意的是,今年7月美股不断上涨,而价值股和防御股之间分歧加剧。MSCI美国动量因子ETF今年前7月上涨22.57%,而同期MSCI美国价值因子ETF仅上涨13.67%。科拉诺维奇在当时曾指出,价值/周期型股票和低波动/防御型股票之间的分歧达到前所未有的高度,比90年代的互联网泡沫更严重。

科拉诺维奇称,这一分歧带来“十年一遇”的价值轮动投资机会,而近期他又预期,这一轮动趋势将持续到2020年。

收益率上升将助推价值轮动

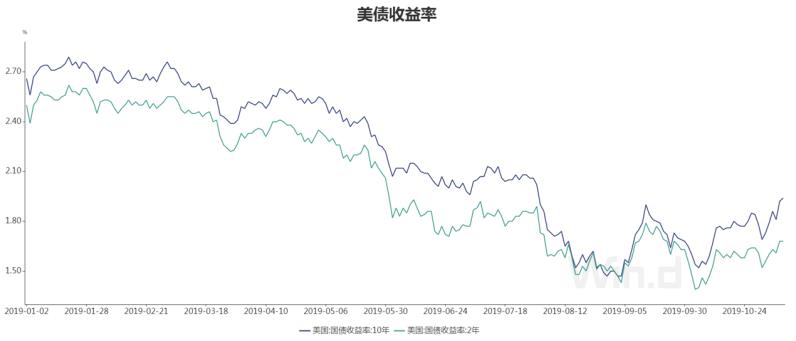

风险因素暂缓,加上美国经济数据好于预期,推动本季度股市上涨。标普500和道琼斯工业平均指数11月8日当周都刷新了纪录。另一方面,避险资产也有降温趋势,美国2年期、10年期国债收益率11月以来都有回升趋势。

科拉诺维奇认为,近期债市收益率的反弹,将会助推美股价值轮动。具体来看,科拉诺维奇表示,10年期国债收益率还可以再增加约150个基点,而且收益率的上升只会加速周期型和价值型股票的上涨,因为它们反映了经济状况的改善。

此外,10年期收益率的增长,也让那些债券替代作用的防御型股票投资价值下降。而今年前三季度的全球宽松政策有望在2020年展现经济成果,如推动制造业PMI上升。如果宽松政策在2020年效应显现,将进一步推动10年期国债收益率上升,从而压制债券替代股的表现。

此外,针对国债快速上涨能否被市场消化的问题,科拉诺维奇表示当前基本面已有所不同。他指出,去年秋天10年期国债收益率达到3.25%的峰值,全球风险因素正在抬头,而美联储仍保持中性的货币政策,全球PMI暴跌才刚来开序幕。而今年10年期国债收益率的提升应该预示着经济好转的乐观情绪,并成为本轮美股转换的动力。

值得注意的是,按照科拉诺维奇的观点,当前美股轮动仅是“序幕”,而热钱涌入将成为“催化剂”。他指出,轮换的第一站仅限于杠杆投机者的空头回补,只有很少的多头资产流入周期性和价值复盘中。但是随着全球风险的解冻和货币刺激措施的滞后效应,基本面可能会持续改善,一旦全球风险缓和,投资者的更大规模调仓可能会发挥作用。(编辑:刘瑞)

扫码下载智通APP

扫码下载智通APP