巨无霸浙商银行(02016)A股周四申购,44%的涨幅还有吗?

本文来自微信公众号“阿尔法工场”,作者:市盈君。

即上市首日仅33分钟便打开了涨停板后,重庆农商行(03618)回A股的“悲情”还在延续。11月11日早盘,渝农商行跌破了7.36元的发行价。

而除了渝农商行,近期上市的新股表现也都较为疲弱,不少新股涨幅收敛,即开盘,此外科创板更是相继有几只新股破发,打新收益明显下滑。

近期新股表现较为疲弱,不仅普通板块的新股涨幅有所收敛、出现首日即开板的情形,科创板更是相继有几只新股破发,如昊海生科、久日新材、容百科技等。打新收益整体明显下滑,进一步打击了新股市场人气。

如中途再无变化,本周将继续迎来7只新股申购。其中大盘股浙商银行(02016)在推迟三周后,本周四将正式迎来网上申购。但如今新股频频“暴雷”,以后还能闭着眼打新吗?

01 市场成熟的标志?

自2016年信用申购制度实施以来,在A股上市的新股开市首日都能锁定44%无风险收益。

但相比之下,港股市场的新股破发已经是司空见惯,据统计,2018年港股市场的新股破发率为78%,首日破发更是常见。

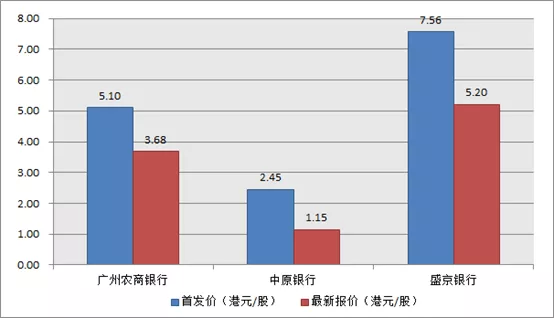

这里仅以港股上市的银行股为例,2013年上市的重庆银行,IPO首日以6港元的发行价平开后,当天即告“破发”,报于5.98港元。

而从近来的表现来看,如今A股的新股市场也似乎有港股化的趋势。

这样的趋势并不奇怪,近几年的大小股灾和各种爆雷事假,让A股市场绝大部分投资者都或多或少踩过雷,这也进一步驱动了A股市场迈向成熟。

而且不同以往的是,当前随着国内股票市场的逐渐开放,外资已成为重要的参与者,而外资最大的投资特点就是青睐于成熟稳健的行业龙头,并且往往能跑出非常优异的成绩。

这样的投资理念对国内投资者带来了不小的影响,在一定程度上驱动越来越多的投资者回归理性。

另一方面,最近IPO节奏明显加快,已经从每周一家的频率逐渐增加到每周4家,此外还有科创板IPO也在快马加鞭,这使得新股的稀缺性也被进一步降低,新股爆炒逐渐降温。在这个背景下,基本面不佳的渝农商行目前的局面也并不意外。

02 浙商银行承压,还敢打新吗?

看A股的长期趋势,新股的分化在不久的未来已不可避免,如今渝农商行的首日“遇冷”也许就是一个重要的信号,而即将在本周四进行申购的巨无霸——浙商银行(SH:601916),想必压力非常大。

根据招股说明书,目前浙商银行发行市盈率为9.39倍。而截至10月18日,A股银行股最近一个月平均静态市盈率是6.91倍。此外,发行价为4.94元/股,计划发行25.5亿股,是渝农商行的近一倍。

而与浙商银行当前在港股的表现相比,A股的定价同样偏高。截至11月11日,浙商银行港股收盘价为4.48元,市盈率为6倍,市净率为0.8倍,与A股浙商银行仍存在价差。

如果再看一下浙商银行本身的基本面情况,其各项数据似乎也不太有吸引力。

盈利能力方面的表现则相当不错,今年上半年,浙商银行实现营业收入225.74亿元,同比增长21.39%;实现归母净利润75.28亿元,同比增长16.07%。

但与此同时,浙商银行的资产质量却在降低。2018年6月末至2019年上半年,浙商银行的不良贷款率分别为1.14%、1.20%、1.37%。

此外,证监会还质疑了浙商银行多个问题,逾期贷款余额逐年增加,房地产贷款占比较高;存续的非保本理财中不满足资管新规的金额较大;与包商银行存在一般授信及票据等业务往来;资产利润率接近监管红线;向国有四大资产管理公司、浙江省浙商资产管理有限公司等转让不良资产。

目前,浙商银行已两次提示风险。面对渝农商行股价破发以及新股明显降温,当前的新股市场显然已经收到冲击,而现在浙商银行最大的悬念就是上市首日能否以44%的涨幅收盘。

因此,预计浙商银行的上市首秀依然能够圆满,但随着投资者逐渐理性的投资风格,具体后期股价如何还是要考虑公司自身的基本面情况。

而对于A股投资者来说,未来确实也不能再采取以往盲目打新的策略,则需要综合衡量新股的价值水平、综合衡量新股的估值状态以及发展前景等因素,再考虑是否采取新股打新策略。

(编辑:张金亮)

扫码下载智通APP

扫码下载智通APP