中泰证券:瑞幸(LK.US)门店高速扩张,亏损有望逐步收窄

本文来自微信公众号“中泰零售电商研究平台”,作者:彭毅/康璐。原文标题《【瑞幸咖啡2019Q3业绩点评】门店高速扩张,产品线持续拓宽,单店首次实现盈利》。

报告摘要

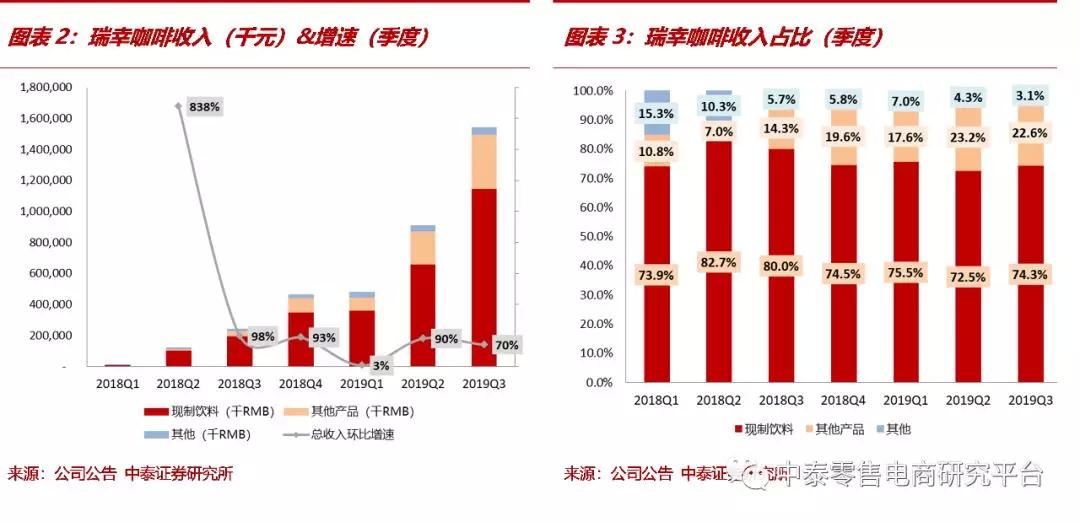

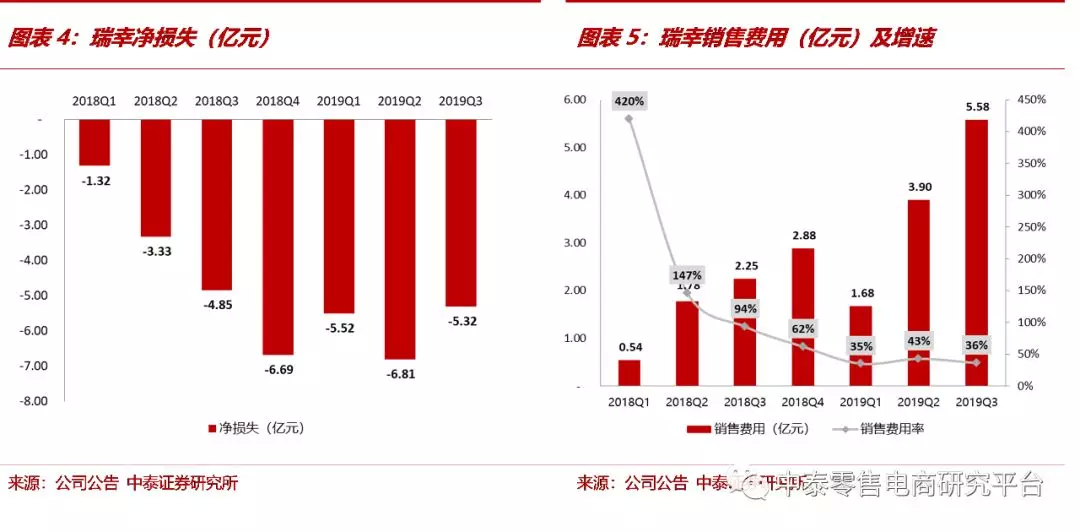

事件:2019Q1-3瑞幸(LK.US)实现营业收入21.66亿元,同比增长615%,净亏损17.65亿元;2019Q3单季度收入11.45亿元,环比增长70%;净亏损5.32亿元。收入维持高速增长,亏损无进一步扩大的趋势,基本符合预期。

展店维持高速,拉动收入高增长。

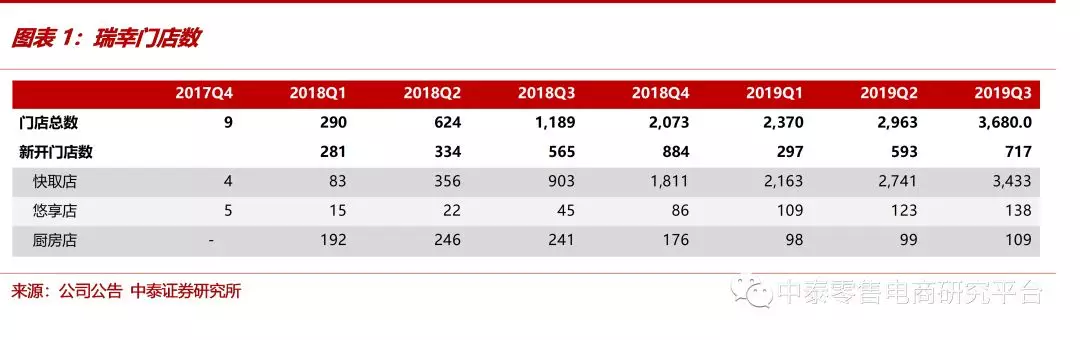

2019Q1-3瑞幸实现营业收入21.66亿元,同比增长615%;2019Q3单季度收入11.45亿元,环比增长70%。总体来说,高速展店拉动了收入的高速增长。截至到2019Q3,公司旗下共有门店3680家,其中快取店3433家,是公司主要布局的门店业态;此外悠享店138家,厨房店109家。快取店面积小,主要分布于咖啡消费人群集中的CBD地区,小门店的快速扩张有助于瑞幸快速提高区域渗透率,且门店租金压力相对较小。随着门店布局的加密,线上下单、线下自取的比例在不断提高,配送成本压缩显著:2019Q3公司外卖配送单在整体订单量的占比已经下降到12.8%,环比降低7pct,而2018Q1公司外卖配送单占比还高达61.7%。

成本收缩,单店首次实现盈利,公司整体亏损呈现收窄趋势。

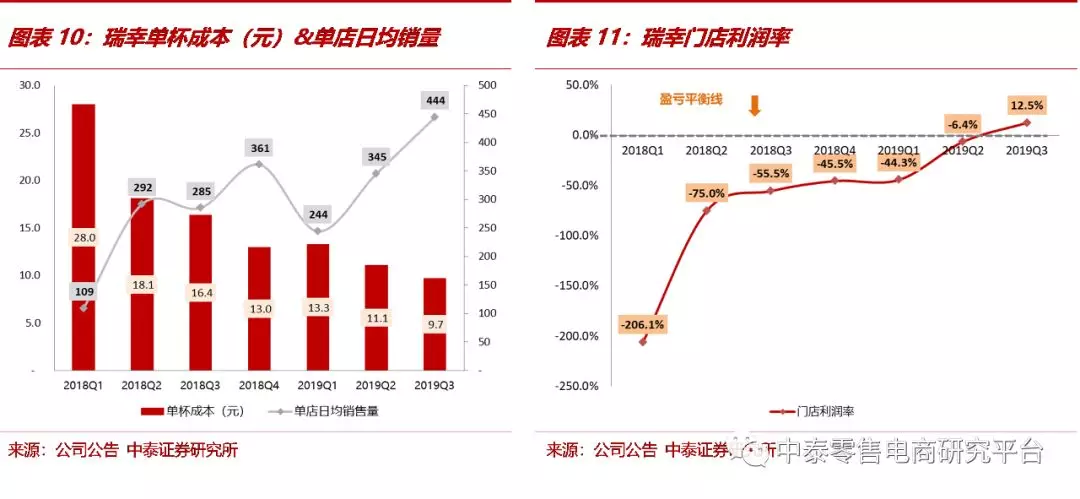

2019Q1-3公司公净亏损17.65亿元,其中单三季度净亏损5.32亿元。在门店高速扩张的节奏下,公司的亏损并无进一步扩大的趋势。从单个门店的运营情况来看:2019Q3公司单季度平均单个门店首次实现盈利,2019Q2单店净利润率为-6.4%,2019Q3公司单店利润率达到12.5%。单店突破盈亏平衡点,主要原因之一是成本的压缩。2018Q1平均单杯现磨咖啡的成本是28元/杯,到2019Q3公司单杯咖啡的成本已压缩到9.7元/杯。单杯成本拆分来看:到2019Q3,单杯咖啡的原材料成本为4.8元,较去年同期减少1.3元;单杯摊薄的门店租金和运营成本从去年同期的7.4元减少为当期的3.6元;单杯摊薄的折旧费用从去年同期的1.2元减少为当期的0.8元;单杯摊薄的仓储物流成本、低值易耗品成本从去年同期的1.6元减少为当期的0.5元。成本的压缩主要受益于规模的扩张带来的对上游议价权的提高、规模效应下固定成本边际的减少以及公司整体运营效率的提升。

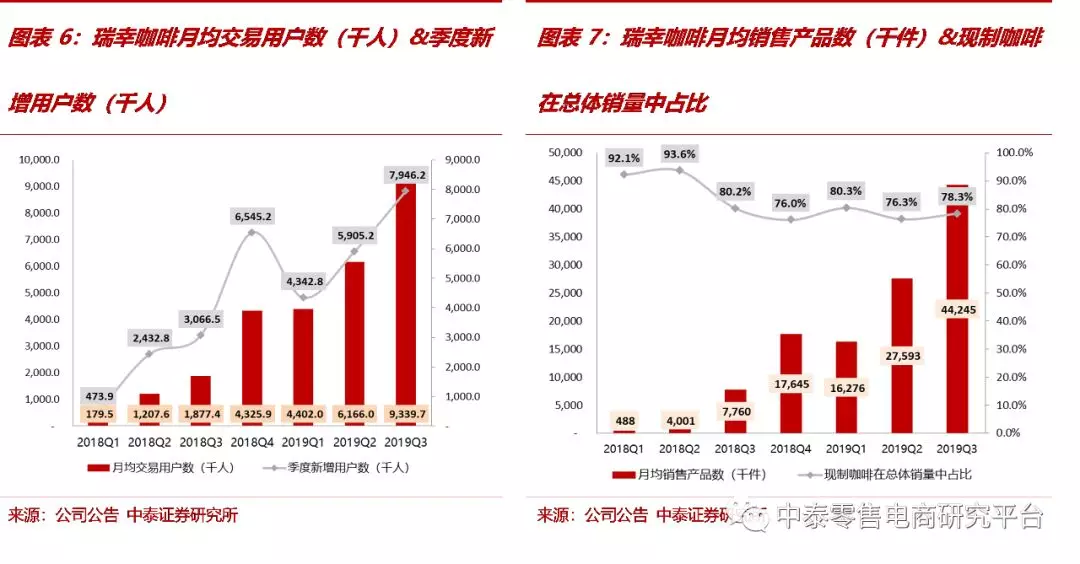

产品销量高增长,非咖啡产品线不断拓宽,培育茶饮店主推低线市场。

2019Q3公司月均产品销量达到4424.5万件,环比提高60%;其中现磨咖啡在总体销量中的占比为78.3%,较去年同期占比降低。除了主打咖啡销售以外,公司也在积极拓展其他非咖啡制品的产品线,包括果汁、坚果以及产品周边的水杯等。此外,公司的茶饮品类也也在积极培育。“小鹿茶”2019年4月在2个城市上线测试;7月开始全国推广,目前共涵盖5个品种28个产品。从上线到目前的5个月,茶饮销量已经实现8.8倍的增长。茶饮品类的推出除了满足消费者多样化的需求以外,价格也相对更加亲民。2019年10月公司首家茶饮店开业,茶饮店主推咖啡消费习惯还在逐步养成的低线市场,为公司未来的增长提供了新的想象空间。

对品牌的战略性投资带来持续新增的用户以及高复购率。

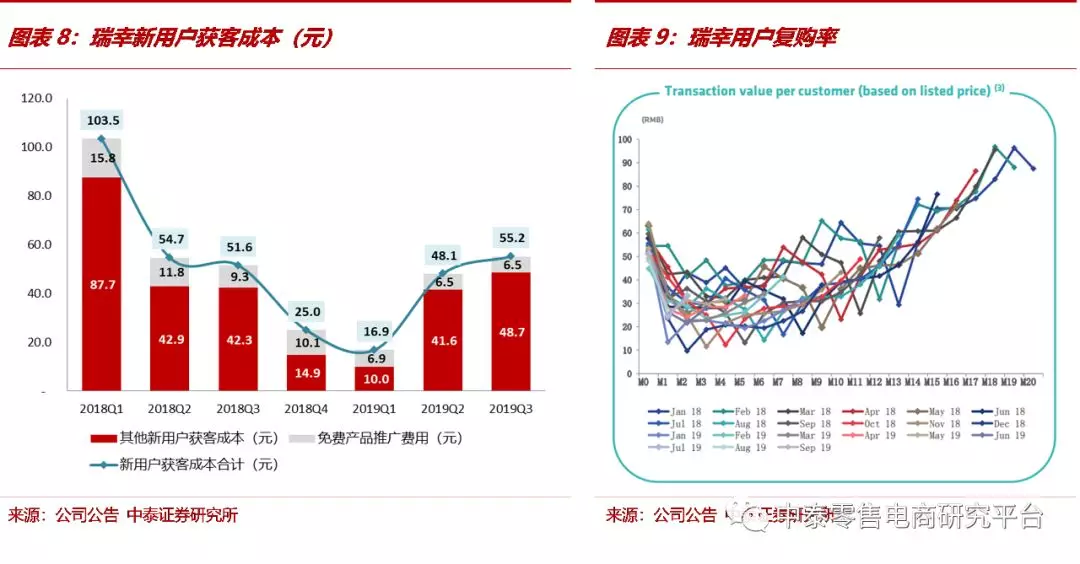

截至到2019Q3,公司累计交易用户数达到3072万人,月均交易用户数934万人,三季度新增用户数794.6万人。获客成本方面,2019Q3公司新增用户的获客成本为55.2元/人,其中免费产品推广成本为48.7元,其他获客费用为6.5元,获客成本环比略有增加,与去年同期基本持平,获客成本的增长主要体现在免费产品推广成本的增加。整体来看,用户复购率在早期出现下降以外,此后基本都维持了持续提升的趋势。新用户的持续增长以及较高的复购率主要受益于公司对于品牌宣传的规划,除了引进新的流量代言人,主打年轻用户群体以外,还采取了多样化的宣传策略。

投资建议:

咖啡茶饮的商业模式较优且市场空间较大,随着国民咖啡消费习惯的逐步养成,国内的现磨咖啡市场预计维持较高速的增长,市场空间较大。瑞幸主打小面积的快取店,在分散的市场格局下实现高速扩张,快速抢占市场份额。此外随着门店逐步实现稳定盈利、产品线的不断拓宽、用户忠诚度的提高,瑞幸的亏损也有望逐步收窄,成为国内现制咖啡茶饮市场的领军企业。

风险提示事件:

(1)产品同质化现象较严重,同行竞争较激烈。(2)资本供血不足,在盈利模式尚未跑通的情况下,资本端的压力较大。(3)整体消费疲软,居民消费力不足,对茶饮的需求下降。

(编辑:李国坚)

扫码下载智通APP

扫码下载智通APP