光大证券:特斯拉(TSLA.US)Model 3国产有望盈利催化,销量盈利提振前景可期,首予“买入”评级

本文来自微信公众号“EBoversea”,作者为倪昱婧。

文章摘要

全球领军新能源车企

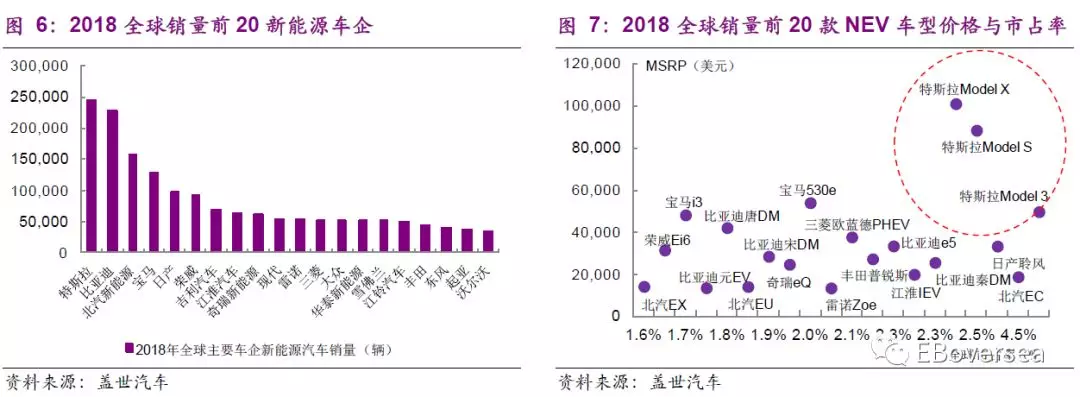

特斯拉(TSLA.US)成立于2003年,2010年6月在纳斯达克上市;2018年特斯拉位居全球新能源汽车销量第一(约24.5万辆,市占率约12.2%);其中,Model 3的市占率约7.2%,为全球最畅销新能源车型。

我们判断,特斯拉业务模式、以及长期投资价值的核心在于:1)公司的核心竞争优势分析(竞争优势能否延续);2)优势能否转换为销量;3)销量能否驱动盈利(扭亏为盈);4)盈利能否带来自由现金流改善。

核心竞争优势在于BMS系统、以及自动驾驶技术,优势有望延续

我们分析,1)全球新能源汽车市场处于快速增长阶段;其中,具有核心竞争优势的车企有望从行业增长与其市占率同步上升的过程中受益。2)作为全球领军新能源车企,特斯拉的核心竞争优势在于其动力电池BMS系统、以及Autopilot自动驾驶技术;鉴于其长期的技术孵化与积累、成本优势、以及较高残值对应的品牌定位,预计特斯拉的竞争优势有望延续。

销量/盈利提振前景可期,自由现金流有望逐步改善

我们判断,1)鉴于产能规划与爬坡, 2018-2022E特斯拉有望实现约34%销量年复合增长(预计2018-2022E全球市占率有望上升3.6个百分点)。2)Model 3国产有望成为盈利向好的催化剂(我们从定价、以及成本分拆/费用压缩的角度进行测算,预计Model 3国产车型毛利率或达30%+,EBIT利润率或达20%+),看好Model 3国产驱动的销量与盈利提振前景。3)预计在盈利/经营改善的驱动下,自由现金流也有望逐步改善。

首次覆盖给予“买入”评级

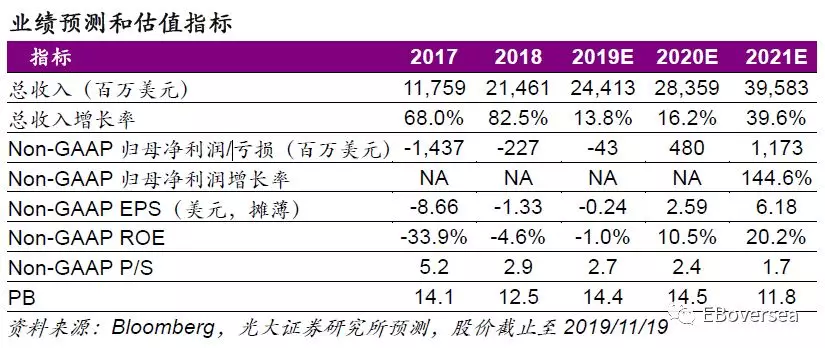

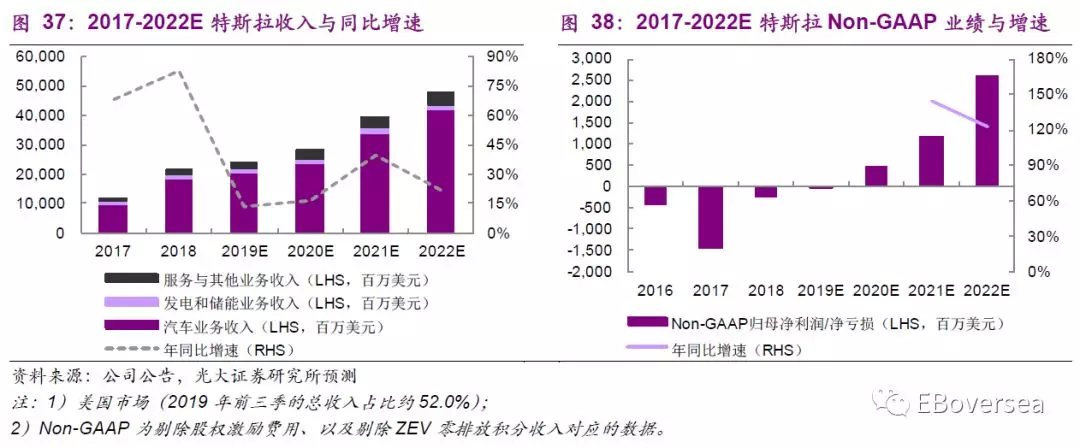

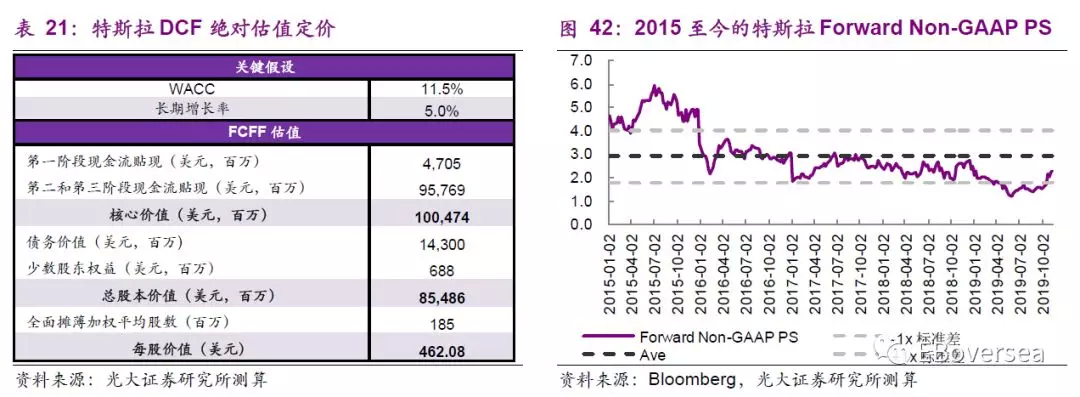

我们预计2019E-2021E总收入分别约244.1亿美元/283.6亿美元/395.8亿美元;2019E Non-GAAP归母亏损约0.4亿美元,2020E-2021E归母盈利约4.8亿美元/11.7亿美元。我们看好特斯拉的长期投资价值,预计Model 3国产有望成为盈利向好的催化剂。首次覆盖特斯拉(TSLA.O)给予目标价462.08美元(对应3.0x 2020E Non-GAAP PS),首次给予“买入”评级。

核心风险提示:补贴取消;Model 3国产车型销量与毛利率不及预期;Model Y(包括国产车型)上市不及预期;扩产对盈利的短期拖累等。

投资聚焦

关键假设

鉴于产能规划与爬坡,预计2019E-2022E特斯拉全球交付量分别同比增长47.7%/19.1%/38.2%/32.3%至36.3万辆/43.2万辆/59.7万辆/78.9万辆(预计2018-2022E全球市占率有望上升3.6个百分点)。鉴于Model 3国产带动的盈利提振前景,预计2019E-2022E Non-GAAP汽车业务毛利率分别约23.6%/25.7%/27.0%/28.3%。

我们区别于市场的观点

我们从核心竞争力、销量前景、盈利趋势、以及自由现金流这四个方面对特斯拉的长期价值进行了分析。

我们判断,1)特斯拉在动力电池BMS系统、以及Autopilot自动驾驶领域具有核心竞争力(技术/成本优势)且优势依然有望延续,提振市场需求。2)看好产能爬坡对应的销量增长、以及盈利改善趋势。3)Model 3国产有望成为盈利向好的催化剂(预计Model3国产车型的毛利率或达30%+,EBIT利润率或达20%+)。4)预计在盈利向好/经营改善的驱动下,自由现金流也有望逐步改善。

股价上涨的催化因素

上海工厂产能释放;Model3国产车型的销量/盈利爬坡催化。

估值与目标价

我们判断,1)2020E美国补贴取消或带动4Q19E销量走强/Non-GAAP盈利前景可期;2)2020E上海工厂产能爬坡、以及Model 3国产车型相对较高的毛利率空间,或部分对冲2020E美国补贴退出的影响;3)看好Model 3国产车型销量/盈利爬坡驱动的业绩改善前景,但2021E Non-GAAP盈利或仍将受2021E中国补贴取消、以及ModelY上市对应的美国工厂扩产等风险影响;4)预计2022E特斯拉Non-GAAP盈利依然有望实现快速增长。

我们预计2019E-2022E总收入分别约244.1亿美元/283.6亿美元/395.8亿美元/481.1亿美元(对应Non-GAAP PS分别约2.7x/2.4x/1.7x/1.7x);预计2019E Non-GAAP归母亏损约0.4亿美元,2020E-2022E归母盈利约4.8亿美元/11.7亿美元/26.1亿美元。

我们看好特斯拉的长期投资价值,预计Model 3国产有望成为盈利向好的催化剂(随着盈利改善趋势确定,公司相对估值或逐步从PS估值切换至PE估值)。首次覆盖特斯拉(TSLA.O)给予目标价462.08美元(对应约3.0x 2020E Non-GAAP PS),首次覆盖给予“买入”评级。

正文部分

1、特斯拉——全球豪华纯电动领军车企

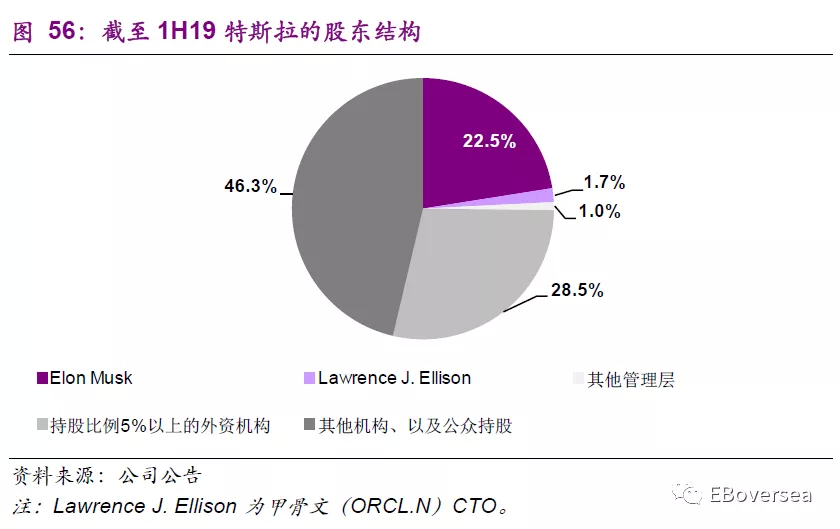

特斯拉成立于2003年,2010年6月在纳斯达克上市(其中,CEO--Elon Musk持股比例约22%)。

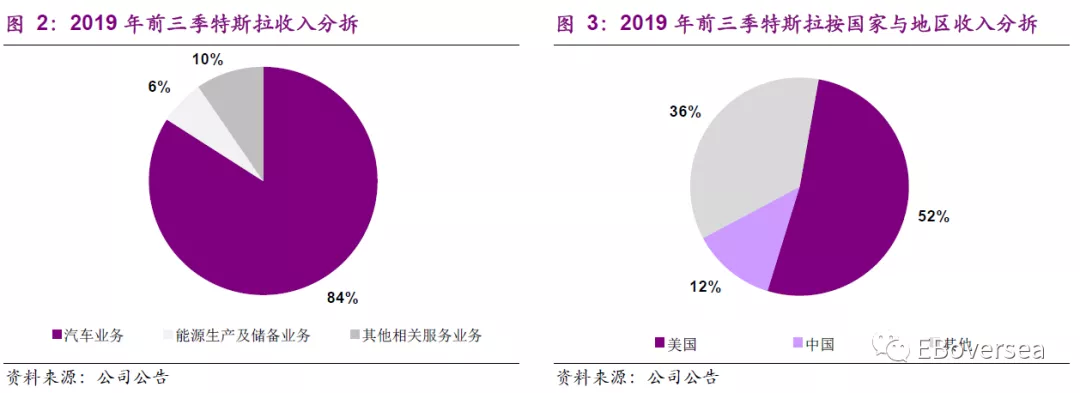

从业务结构来看,特斯拉涵盖汽车业务(包括汽车销售与租赁)、能源生产及储备、以及其他相关服务业务;其中,2019年前三季汽车业务的收入占比约84.1%(vs. 能源生产及储备约6.4%、以及其他相关服务业务约9.6%)。

从业务模式来看,特斯拉在产品交付方面采取订单制生产,有利于直接对接市场/库存有效管理;在门店方面采取直营模式,免去了经销商返点等;在充电方面拥有全球近1.5万个超级充电桩,有利于充电的便利性。同时,特斯拉还提供汽车租赁/保值回购等服务,有利于拓宽市场需求面。

从收入结构来看,特斯拉当前业务重心仍在美国市场(2019年前三季美国的收入占比约52.0% vs. 中国约12.4%、以及其他国家及地区约35.6%)。

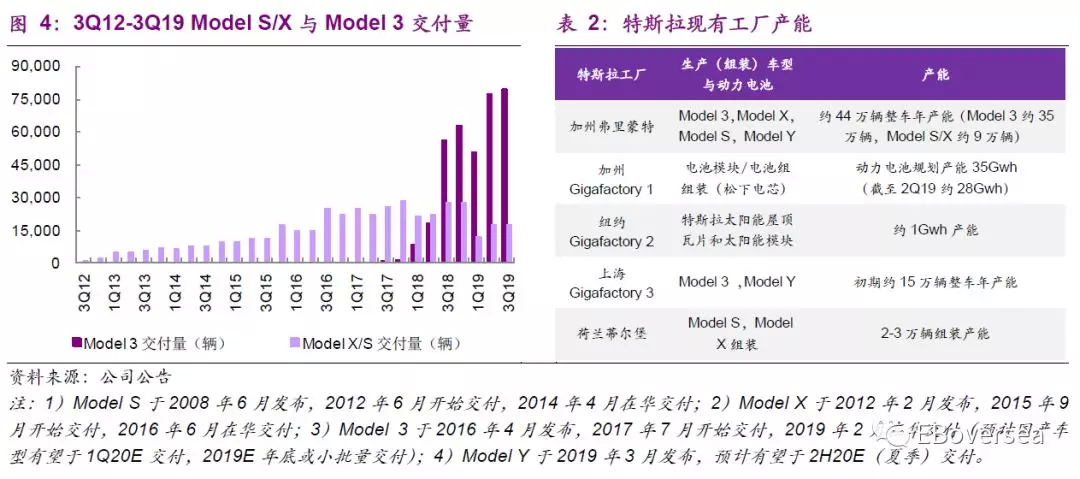

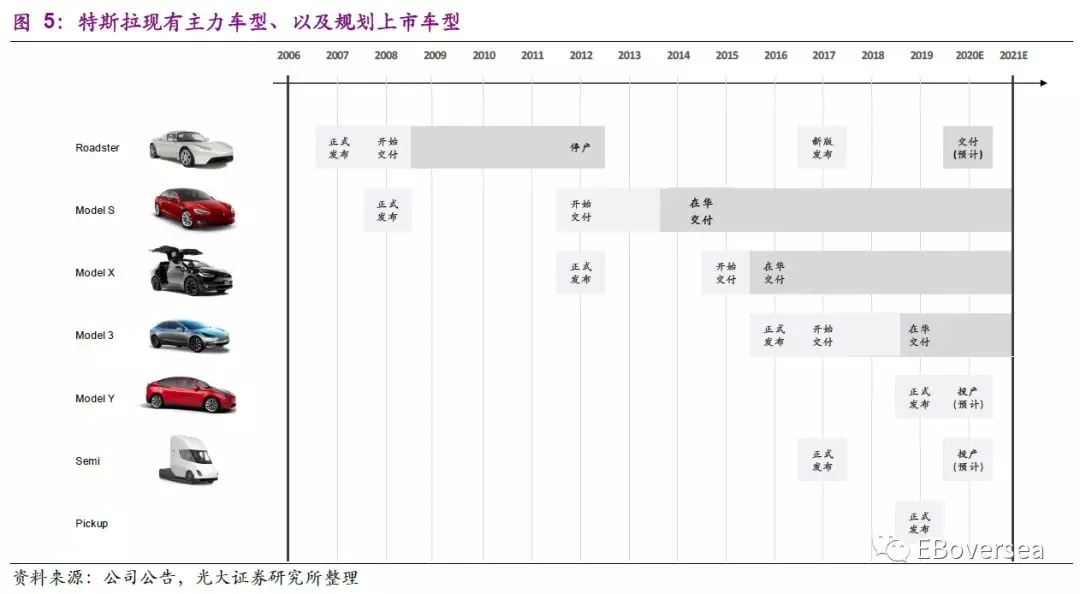

从其聚焦的汽车业务来看,特斯拉现有主力车型包括ModelS/X与Model 3、以及规划上市的Model Y等;其中,2019年前三季Model 3累计交付量约20.8万辆(占比约81.5%,vs. Model S/X累计交付量约4.7万辆)。此外,在整车产能规划方面,公司现有产能包括加州弗里蒙特约44万辆/年(Model 3约35万辆/年)、以及即将投产的上海工厂(初期规划产能约15万辆/年)。

我们判断,特斯拉业务模式、以及长期投资价值的核心在于:1)公司的核心竞争优势分析(尤其在传统豪车车企逐步加大新能源车型投放/市场竞争加剧的趋势下,特斯拉竞争优势能否延续);2)优势能否转换为销量;3)销量能否驱动盈利(扭亏为盈);4)盈利能否带来自由现金流改善。

我们分析,1)全球新能源汽车市场处于快速增长阶段;其中,具有核心竞争优势的车企有望从行业增长与其市占率同步上升的过程中受益。

2)作为全球领军新能源车企,特斯拉的核心竞争优势在于其动力电池BMS系统、以及Autopilot自动驾驶技术;鉴于其长期的技术孵化与积累、成本优势、以及较高残值对应的品牌定位,预计特斯拉的竞争优势有望延续。

3)鉴于产能规划与爬坡,预计2018-2022E特斯拉有望实现约34%销量年复合增长(预计2018-2022E全球市占率有望上升3.6个百分点)。

4)预计Model 3国产有望成为盈利向好的催化剂(我们从定价、以及成本分拆/费用压缩的角度进行测算,预计Model 3国产车型毛利率或达30%+,EBIT利润率或达20%+)。

5)预计在盈利/经营改善的驱动下,自由现金流也有望逐步改善。

2、竞争优势分析

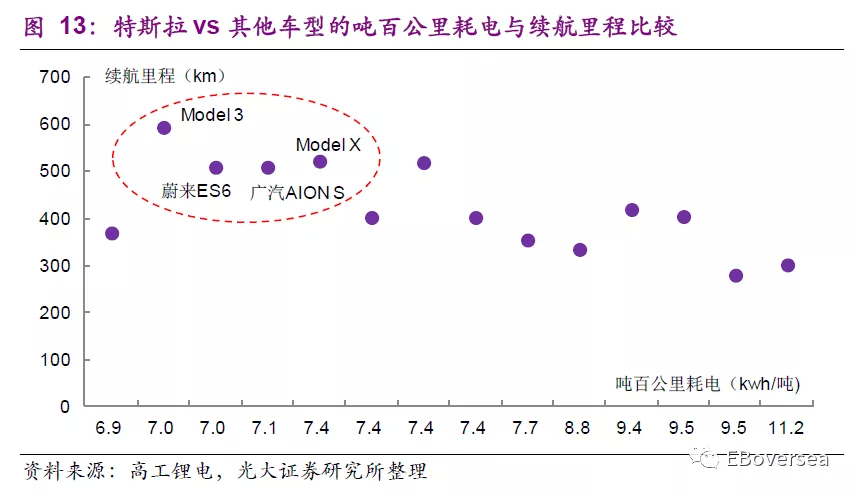

2018年特斯拉位居全球新能源汽车销量第一(约24.5万辆,市占率约12.2%);其中,Model 3市占率约7.2%,为全球最畅销新能源车型。而从定价角度来看,Model 3相较全球销量排名前20的其他品牌车型官方指导平均价高约75%;鉴于各国的补贴扶持,预计Model 3的最高溢价或达100%+。我们认为,这主要得益于其新能源车型的性能优势、以及品牌优势。

我们判断,特斯拉在BMS系统、以及自动驾驶等技术方面具有明显的竞争力;此外,较高的车型保值率也进一步抬升了其品牌价值。鉴于其在相关核心领域的长期技术积累、以及成本控制,预计特斯拉的竞争优势有望延续。

我们将分别从新能源车型核心关键零配件的动力电池系统(包括电芯与电池PACK、PACK平台/电池容量、整备质量与BMS效率/吨百公里耗电等方面)、智能驾驶技术、以及品牌定价(保值率)与成本等角度进行分析。

2.1、核心零配件--动力电池系统

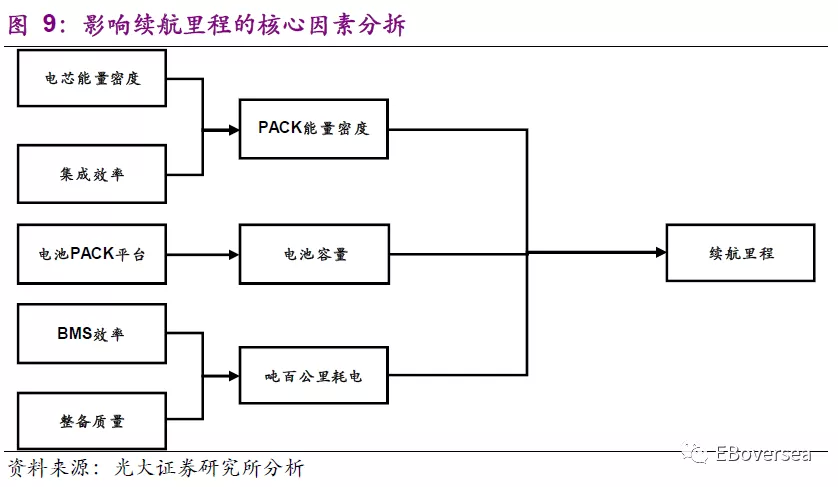

动力电池系统是新能源车型的核心零配件,主要包括单体电芯(由正负极材料/电解液/隔膜等组成)、电池组PACK(由多个单体电芯集成而成电池组)、以及BMS电池管理系统(通过采集/主控/信息模块分别对电池状态/能量控制/信息进行监控管理)。

全球来看,目前车型性能(续航里程)仍是消费者对是否购买新能源车型的最大考量因素。而影响续航里程的核心指标(对应的零配件与相关技术)则分别包括电池组PACK能量密度(电芯/集成效率)、电池组容量(PACK平台)、吨百公里耗电(整备质量/BMS系统);我们将分别进行分拆分析。

电池组PACK能量密度单体电池电芯与其集成效率,两者共同影响电池组PACK能量密度。

1)电芯

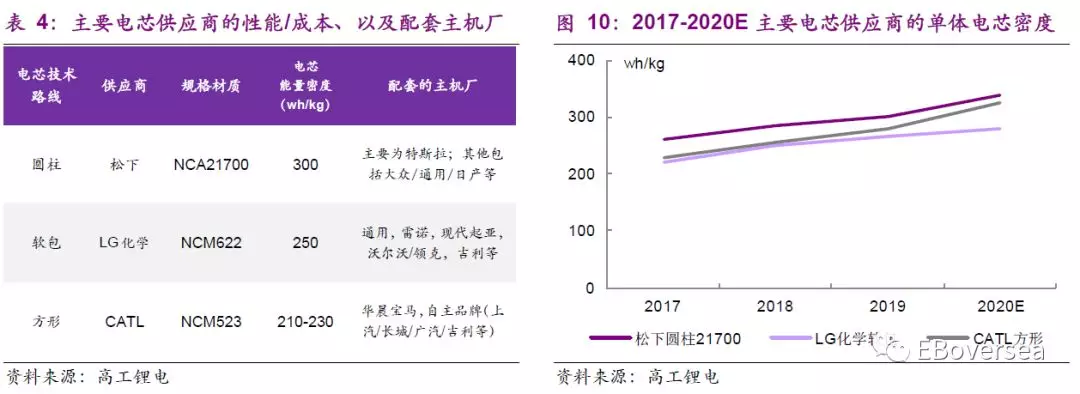

从目前单体电芯的技术分类来看,主要包括圆柱、软包、以及方形。其中,圆柱的优势在于较高生产效率/较低生产成本(vs. 软包的较高单体电芯能量密度与安全性,方形的较长使用周期),而圆柱的劣势则主要包括相对较低单体电芯能量密度与安全性(vs. 软包与方形的较低生产效率/较高生产成本、以及方形的相对较低单体电芯能量密度与安全性)。

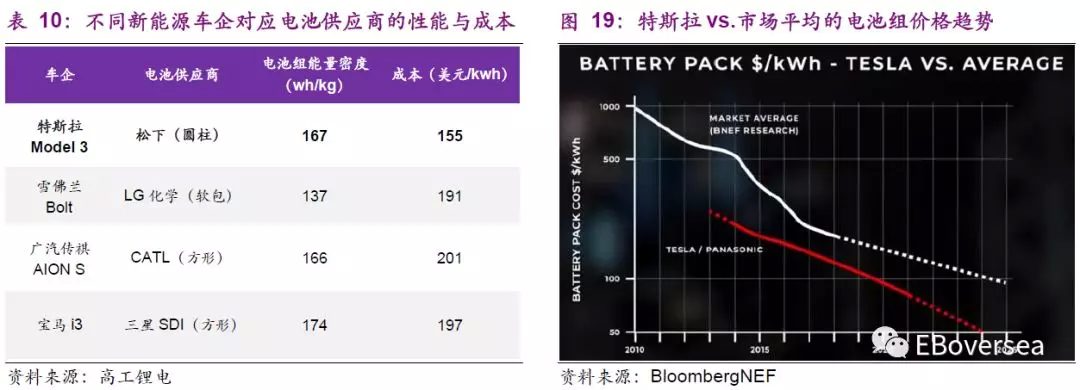

特斯拉采用圆柱电芯,其主要供应商为松下。虽然圆柱的单体电芯能量密度普遍相对落后于软包,但各大供应商的技术性能仍有差异(松下的圆柱单体电芯能量密度依然全球领先);此外,特斯拉或持续在此领域进行技术突破(全新技术对应的单体电芯能量密度与成本或在model3的21700电芯基础上有进一步改善)。

从未来发展趋势来看,预计技术路线持续升级或导致2020E软包/方形的单体电芯能量密度逐步提升(或与松下圆柱基本持平);即使特斯拉新工艺导致的单体电芯能量密度进一步改善,但考虑到其他技术路径的同步升级,预计特斯拉圆柱相比软包/方形的长期优势差距或并不会特别显著。

此外,电池组PACK性能也由多方面因素(包括PACK集成等)共同决定。

2)PACK集成效率

从电池组PACK角度来看,圆柱单体电芯的特性导致其电池组较低的集成效率(即使特斯拉单体电芯能量密度占优,但圆柱较低的PACK集成效率依然导致其电池组PACK能量密度与其他车型相比略高或相近)。

我们判断,虽然特斯拉采用的单体电芯(松下圆柱)能量密度全球领先、且在技术升级的驱动下,趋势有望延续;但预计单体电芯并不为特斯拉的核心竞争优势。主要由于:1)单体电芯(圆形/软包/方形)的技术路径尚未有最终定论,各自都存在优劣势。2)考虑到其他技术路径的同步升级,预计特斯拉圆柱相比软包/方形的长期优势差距或并不会特别显著。3)圆柱单体电芯较低的电池组PACK集成效率相对拉低了其电池组PACK能量密度。

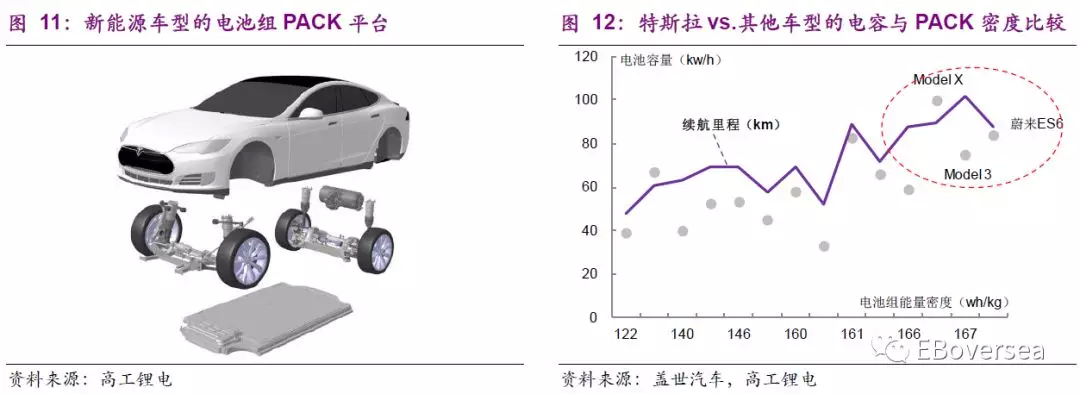

电池组容量--PACK平台除了电池组PACK能量密度之外,电池组容量(PACK平台)也是决定车型性能(续航里程)差异的关键因素之一。

我们认为PACK平台的差异性或主要由市场定位/车型结构等因素导致。与传统燃油车企不同(动力系统/内部结构存在差异性),作为定位于豪华市场的新能源车企,特斯拉针对纯电动车型的结构特征进行PACK平台的全新打造(vs. 传统车企为保留燃油版车型对应的新能源版车型结构,导致其电池组PACK平台形状相对较不规则/电池组容量较低)。

我们判断,1)其他车企(尤其造车新势力等车企)或仿效特斯拉的电池组PACK平台,预计PACK平台并不为特斯拉的核心竞争优势。2)虽然PACK平台的改建(电池数量增加对应电池组容量增加)可相应延长续航里程,但由于其对应的电池重量也在相应增加(消耗相对应的电动能);因此,我们预计除了电池组PACK能量密度以及PACK平台之外,整备质量(轻量化)、以及BMS系统等也共同决定着续航里程。

吨百公里耗电吨百公里耗电,由整备质量、以及BMS系统这两方面因素共同影响。

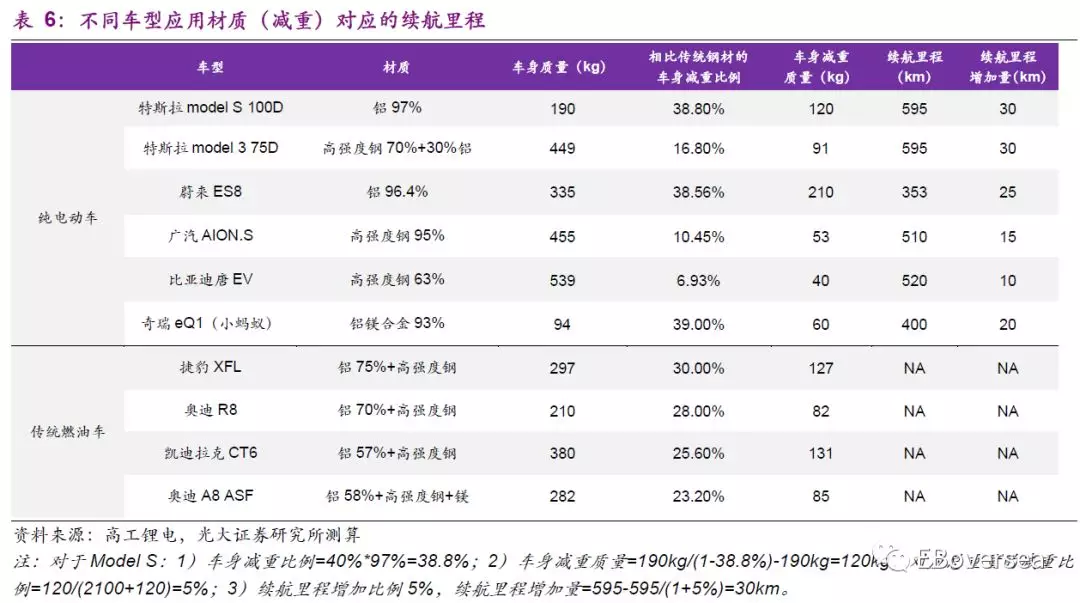

1)整备质量(轻量化)

电动化与轻量化互相结合;我们预计新能源整车重量每减少10%,其纯电动续航里程有望延长至1.1x(增加10%)。

从原材料角度来看,铝材料相比传统普通钢材的车身重量减轻约40%,高强度钢相比传统普通钢材的车身重量减轻约11%。特斯拉采用铝材料、以及高强度钢与铝材料相结合的方式,预计对应的车身减重比例可达15%-40%(相应的续航里程增加幅度约5%)。

鉴于车企(包括传统车企、以及造车新势力等)或逐步加大高强度钢/铝材料等轻量化的应用,预计BMS系统或为续航里程等性能的核心关键技术。

2)BMS电池管理系统

BMS系统涉及三大模块;其中,采集、主控、以及信息模块分别对应电池状态监控、电量/热量等能量控制管理、以及信息管理。BMS以增强电池组能量管理效率为核心,通过对电池充放电(包括避免过充/过放/过热等)、以及能量与信息管理,在提升动力电池整体性能(均衡改善不一致性)的同时,实时监测车辆运行过程中动力电池组的状态变化,从而延长续航里程。

我们判断,1)其他车企(包括传统车企、以及造车新势力等)或加大铝材料与高强度钢等应用比例,预计轻量化并不为特斯拉的核心竞争优势;2)与其他车型性能相比,预计特斯拉较高的续航里程与电池性能或主要由于其全球领先的BMS电池管理系统(有效通过电池/能量/信息管理,提升电池一致性与续航里程),预计BMS系统将为特斯拉长期核心竞争力。

通过对不同车型的各项性能、以及核心零配件动力电池组的各项参数比较,我们判断,特斯拉在单体电芯/PACK平台/轻量化等方面占优且单体电芯的优势有望延续,但鉴于电芯领域不同技术路径的同步升级、以及其他车企的新能源车型投入力度加大(包括PACK平台优化/轻量化占比提升等),预计特斯拉的长期核心竞争力或在于BMS电池管理系统。

2.2、驾驶体验--智能驾驶技术

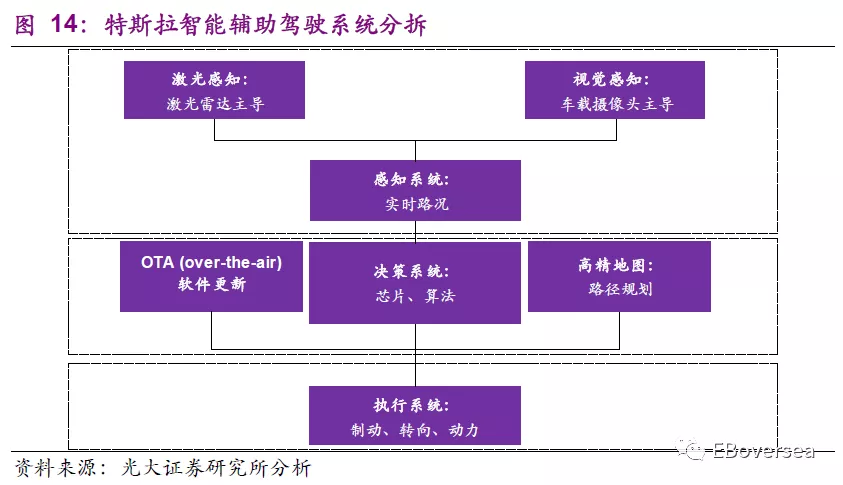

智能辅助驾驶系统涵盖三个方面,分别为1)感知层,通过传感器(包括车载摄像头/超声波雷达/毫米波雷达/激光雷达等)感知车身周围环境;2)决策层,通过感知层收集的信息作出相应的决策(涉及芯片/算法,以传统芯片供应商与初创科技类公司为主);3)执行层,通过接收传感器的实时信息、以及芯片/算法得出的决策信号从而采取包括刹车/警示等在内的行车行动(以全球核心的一级零配件供应商为主)。

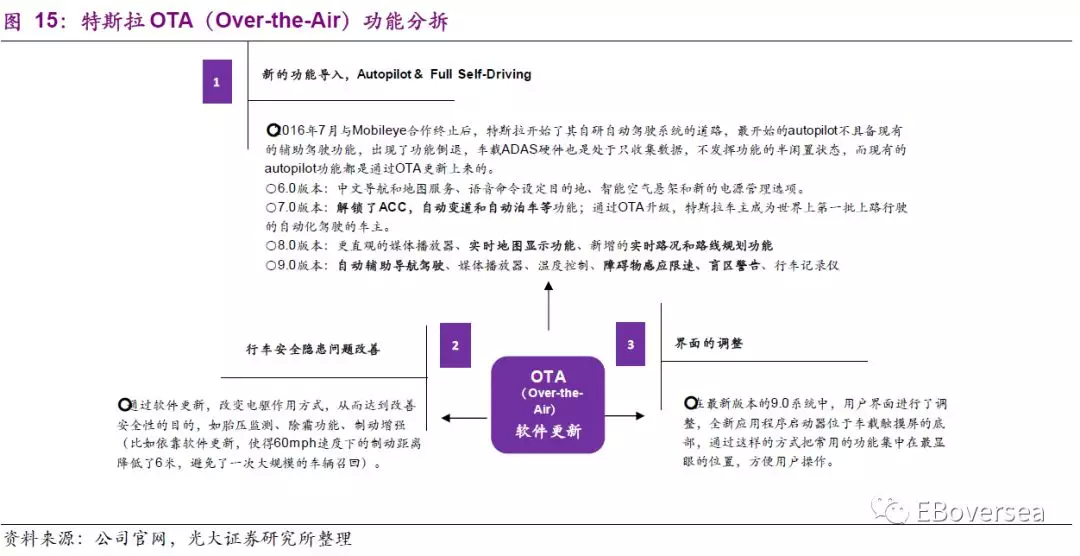

特斯拉主要通过Autopilot系统、以及OTA(Over-the-Air)软件更新,逐步达到全自动驾驶的功能(当前可达到L2+自动驾驶水平)。其中,1)Autopilot基于感知层/决策层/执行层的应用开发,可达到包括自动转向/自动跟车加速制动等功能;2)OTA为通过移动通信空中接口对SIM卡数据及应用进行远程管理(可优化界面/改善安全性、以及导入全新功能逐步实现自动化驾驶)。

我们认为,智能辅助驾驶技术的核心在于决策层的芯片/算法。从其发展历程来看,特斯拉分别于2016年与2019年开始自主研发算法与芯片(vs. 全球其他车企的芯片聚焦于Mobileye/英伟达)。

我们将分别从芯片、以及算法两个维度对特斯拉的智能驾驶技术进行分析。

芯片数据处理能力是决定芯片性能的主要因素之一。特斯拉自主研发的芯片处理速度达到2,300帧/s(为英伟达Drive PX2芯片处理速度的21x,为英伟达下一代Drive Xavier芯片处理速度的7x);主要得益于其较强的图像处理能力(AI/计算机视觉)、以及神经网络加速器等,带动其最大限度的利用传感器进行数据处理(大量真实数据信息测算),从而快速有效的得出行车决策。

算法在芯片快速处理信息的基础上,其对应的行车决策则取决于算法结论。

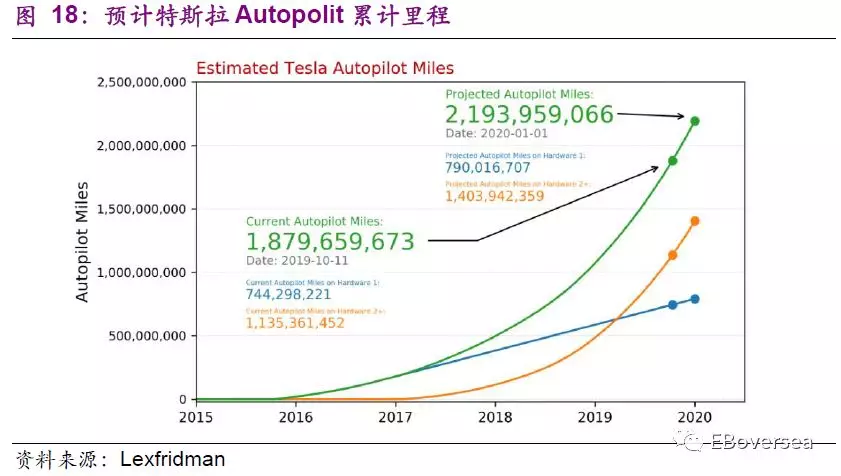

1)特斯拉传感器硬件维持在AP2.0阶段,但通过收集路况数据等方面的算法更新,可优化/新增ADAS功能;2)根据lexfridman的测算,预计截止至2020/1/1特斯拉搭载Autopilot总行驶里程或约22亿英里。

我们认为,算法对应不同情况下的路径规划取决于其行驶里程的积累、以及算法的更新迭代;预计特斯拉的算法仍处于全球领先水平(特斯拉的路测数据约占全行业总路测数据近99%)。

我们分析,智能辅助驾驶技术的核心在于芯片/算法(决策层);特斯拉在这两个领域有一定的先发优势、且已逐步切换至自主研发芯片/算法的阶段。鉴于其技术研发积累(芯片/算法自主可控)、以及成本优势,我们预计智能辅助驾驶技术也将成为特斯拉的长期核心竞争力。

2.3、成本优势

我们认为特斯拉的成本优势主要在于动力电池组(单体电芯)、以及智能驾驶采用的技术路径(传感器等)这两方面的成本压缩。

动力电池组的成本优势--单体电芯新能源车型零配件的核心来自于动力电池组(原材料成本占比约40%)。在动力电池组的单体电芯方面,由于特斯拉采用的圆柱电芯技术工艺相对成熟(良率较高/一致性较好),对应的电芯以及电池组PACK成本也相对较低(预计相对软包/方形或存在约15%-20%的成本折价)。

此外,技术升级、正负极材料优化(正极钴材料占比减少等)、以及电池产能扩大(规模效应)仍有望驱动特斯拉的电芯与电池组PACK在性能持续改善的同时,其成本也将持续低于市场平均水平。

智能驾驶技术的成本优势--传感器特斯拉在智能驾驶的决策层具有明显优势(芯片/算法自主研发且性能占优);此外,公司也合理利用其决策层的优势,有效压缩感知层(传感器)成本。

从各项传感器的使用环境与信息收集角度来看,各有优劣势;其中,毫米波雷达/车载摄像头/超声波雷达的合计功能可达到等同于或高于激光雷达的水平。而从价格比较方面来看,毫米波雷达/车载摄像头/超声波雷达相较激光雷达存在明显折价。

特斯拉选择搭载较低成本的毫米波雷达/车载摄像头/超声波雷达,通过其在芯片/算法领域的优势,达到与搭载激光雷达相同或更佳的效果(vs. 其他车企搭载激光雷达的辅助驾驶功能),合理有效实现智能驾驶领域的成本压缩。

我们看好特斯拉在BMS电池管理系统、以及智能驾驶芯片/算法(决策层)的长期核心竞争力;预计单体电芯/电池组PACK、以及智能驾驶传感器(感知层)的成本优势,或将进一步增强其市场竞争力。

2.4、品牌定位--残值优势

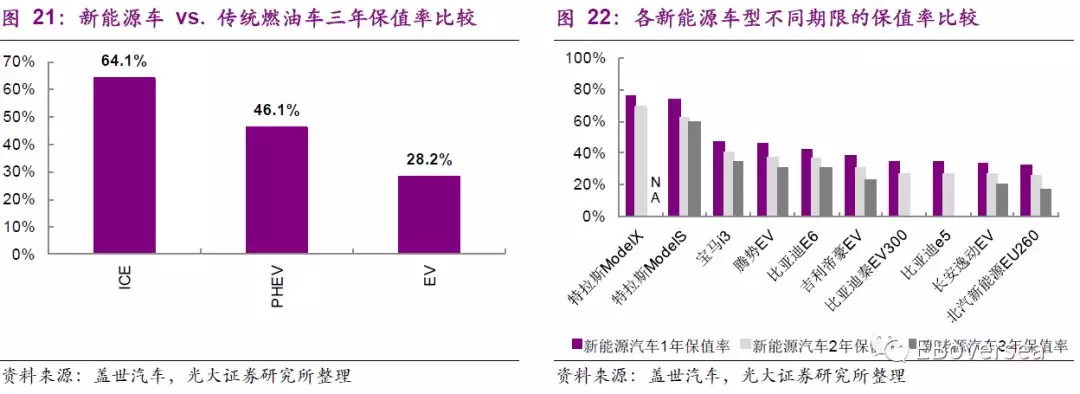

由于电池等性能衰退,新能源车型的保值率/残值普遍相对低于燃油车型(三年保值率约28%-46% vs. 燃油车约64%)。

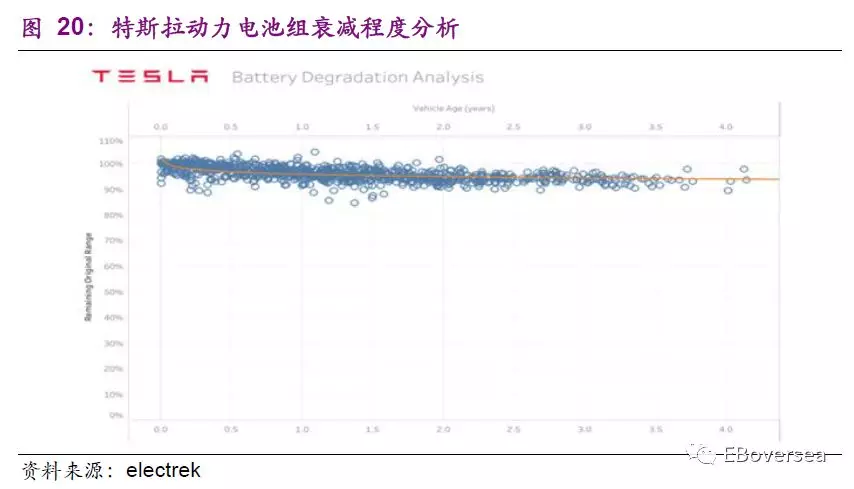

然而,鉴于特斯拉全球领先的BMS电池管理系统(充放电深度与充电频率的有效管理),导致特斯拉的电池损耗相对较低(电池等性能衰退较慢,使用4年后的剩余可用电池占比依然高达90%)。受益于此,特斯拉纯电动车型的保值率或与燃油车基本持平。

我们判断,较高的保值率/残值有望进一步稳固特斯拉的品牌定位;叠加其在动力电池(BMS系统)与智能驾驶(芯片/算法)领域的长期核心竞争力、以及成本优势,看好特斯拉的长期发展趋势(预计竞争优势有望延续)。

3、核心竞争力驱动销量

3.1、销量/市占率或进一步改善

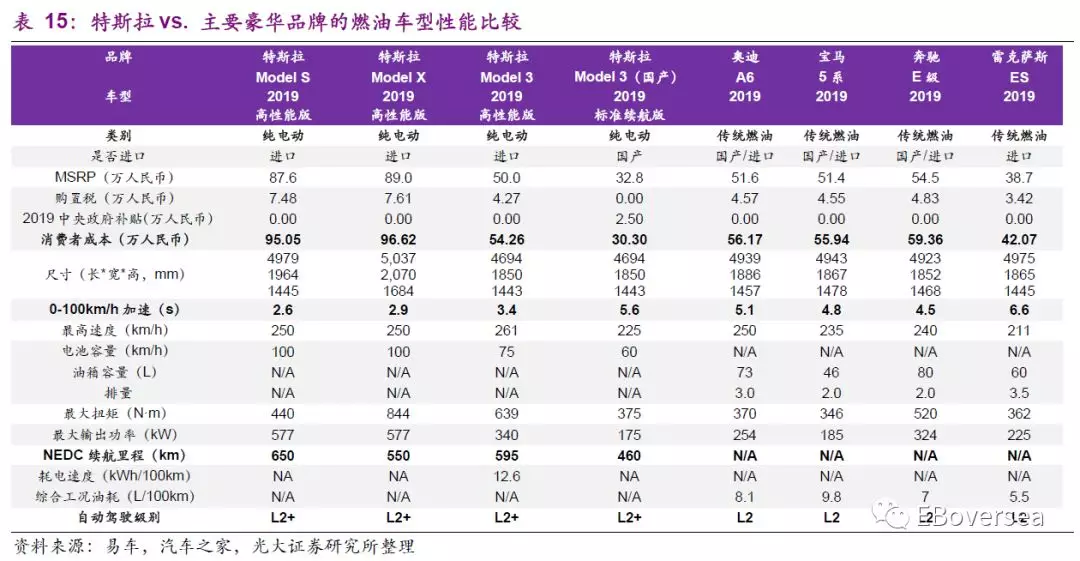

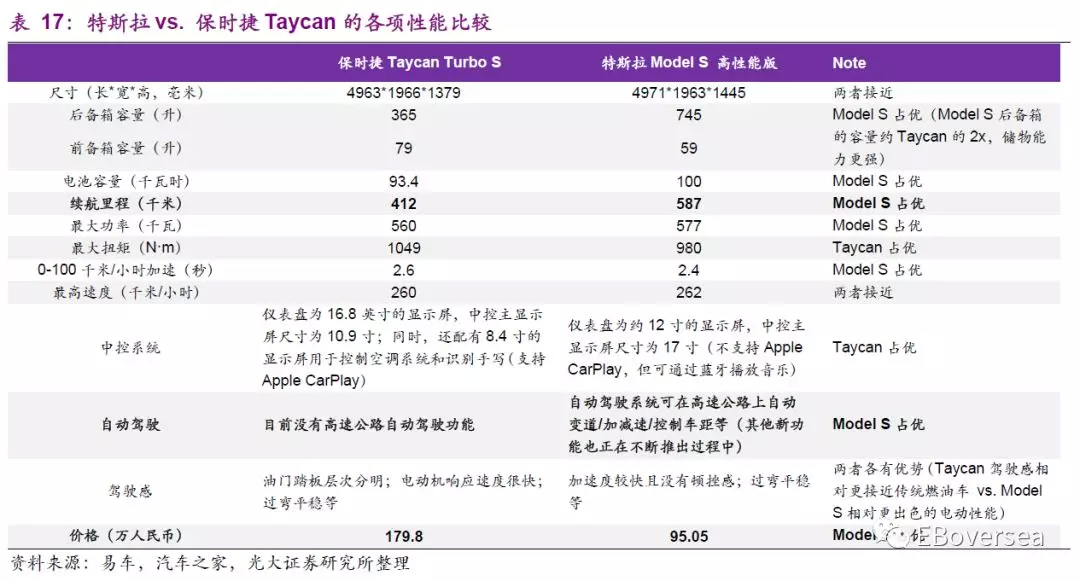

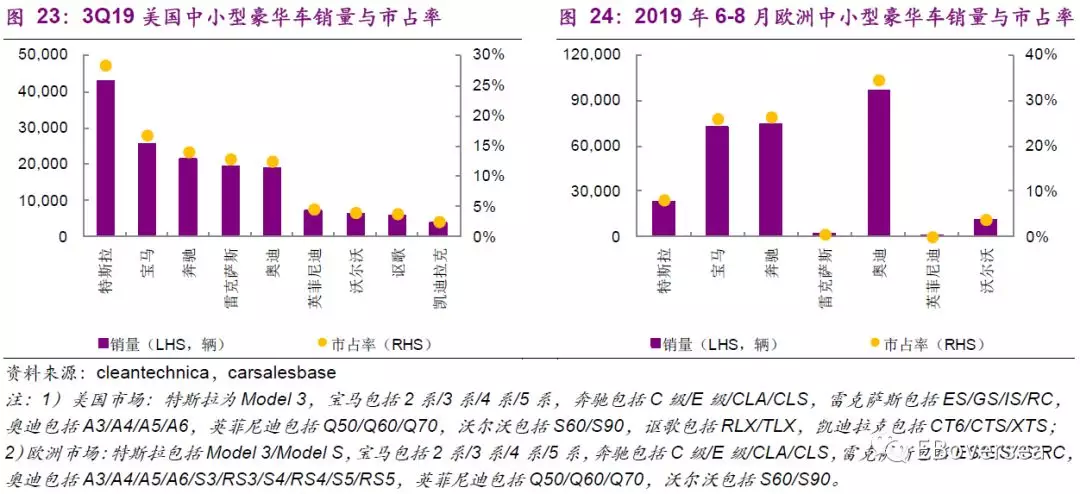

特斯拉定位于豪华纯电动车市场;由于当前主要豪华品牌新能源车型仍相对有限,我们从特斯拉与豪华品牌的传统燃油车型、以及新能源车型(包括规划上市新能源车型)性能两方面比较来判断其核心竞争力对应的销量趋势。

从特斯拉与豪华品牌的传统燃油车性能比较来看,1)鉴于电动能驱动的特性、以及特斯拉全球领先的BMS系统,Model 3等主力车型在百公里加速度/最高车速等方面普遍优于同级别的豪华品牌燃油车;2)芯片/算法等技术的积累也导致特斯拉在智能驾驶领域明显占优。

从特斯拉与豪华品牌的新能源车型(包括未上市新能源车型)性能比较来看,特斯拉依然在与动力电池核心相关的续航里程、以及百公里加速度等方面占优;在智能驾驶领域方面,优势也依然显著。此外,Model 3国产(进口关税消除/零配件国产化等)或导致特斯拉的价格优势逐步显现。

当前特斯拉在美国/欧洲中小型豪车(包括新能源与燃油车型)市场的市占率分别约28.4%/8.2%;主要由于其性能表现、以及各国对新能源车型的扶持。

我们判断,1)新能源车的核心在于电动化/智能化等;2)虽然行业竞争加剧(尤其豪华品牌车企陆续加快新能源车型上市节奏),但鉴于其在动力电池(BMS系统)、以及智能驾驶(芯片/算法)领域的优势与积累,预计特斯拉的核心竞争力仍有望延续;3)Model 3国产或带动特斯拉的价格优势逐步显现,我们看好公司长期销量前景(预计销量/市占率或进一步改善)。

3.2、销量前景预测

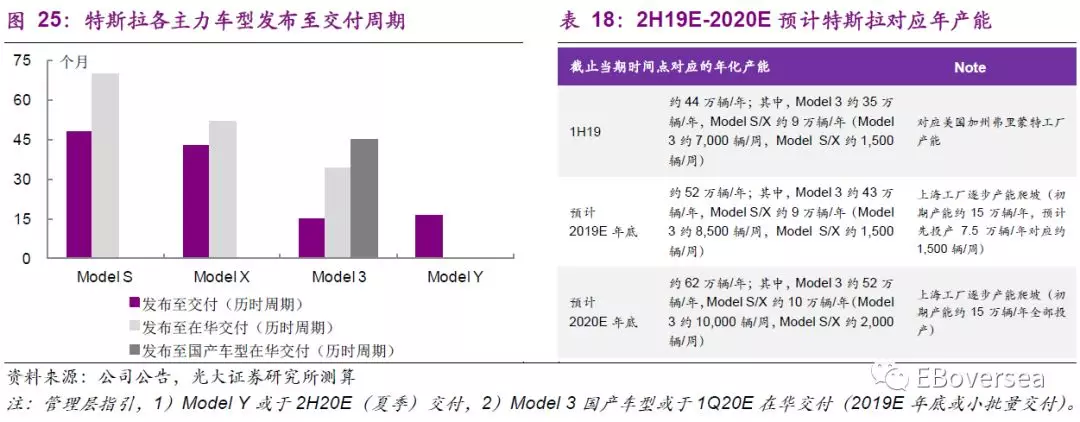

我们认为,特斯拉在具有核心竞争力及其对应的主力车型市场需求基础上,产能或成为销量爬坡快慢的另一主要因素。

从发布至交付周期来看,Model S/Model X的发布至交付平均历时约46个月(发布至在华交付平均历时约61个月),Model 3/Model Y的发布至交付平均历时约16个月(Model 3从发布至国产车型在华交付或历时约45个月、从交付至国产车型在华交付或历时约30个月)。

我们判断,1)鉴于工厂(尤其上海工厂)产能爬坡,特斯拉从车型发布至交付(国产车型在华交付)的历时周期有望缩短;2)考虑到美国工厂产能与Model Y爬坡趋势,我们预计2021E美国工厂或仍需扩产;3)我们预计Model Y国产车型或于4Q21E-1Q22E在华交付(从交付至国产车型在华交付或历时约15-20个月),我们预计2H21E上海工厂或将扩产。

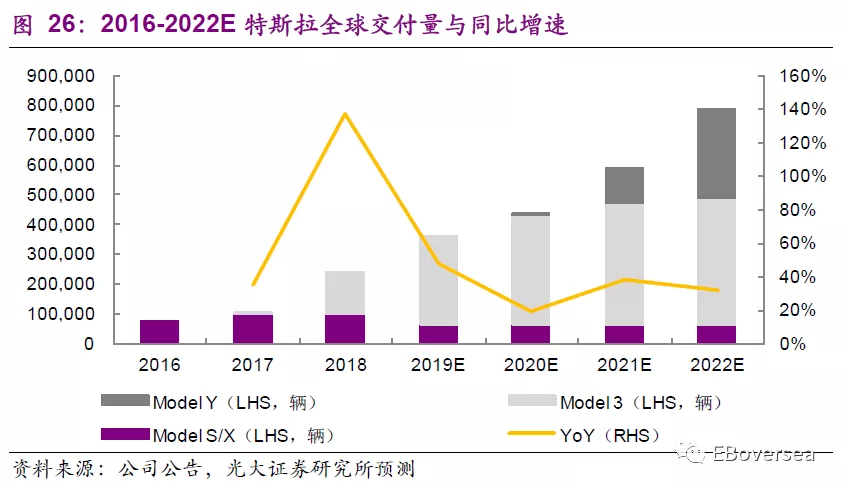

综合考虑特斯拉车型市场竞争力、产能、以及补贴退坡等因素(2020E美国补贴取消/2021E中国补贴或取消),我们预计2019E-2022E特斯拉全球交付量分别约36.3万辆/43.2万辆/59.7万辆/78.9万辆(对应同比增速分别约47.7%/19.1%/38.2%/32.3%);其中,预计2020E-2022E Model 3国产车型销量占比分别约18.0%/19.1%/16.7%至7.8万辆/11.4万辆/13.2万辆,预计2022E Model Y国产车型销量占比约9.1%至7.2万辆。

4、盈利趋势向好,Model 3国产或为催化剂

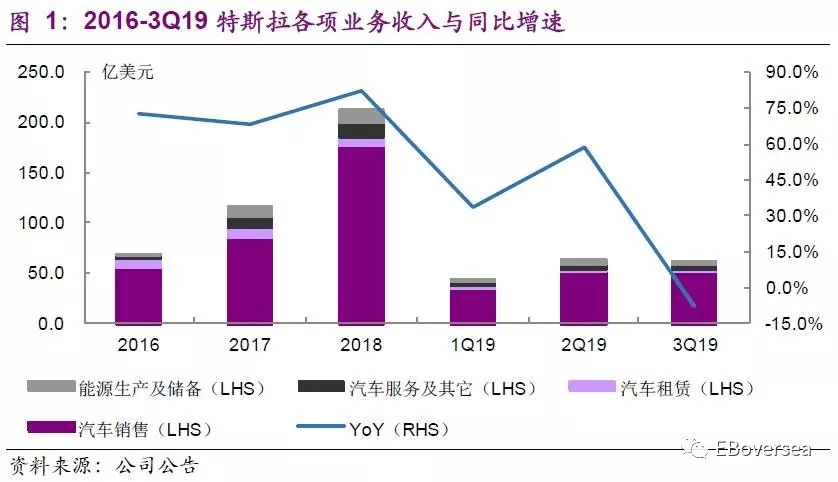

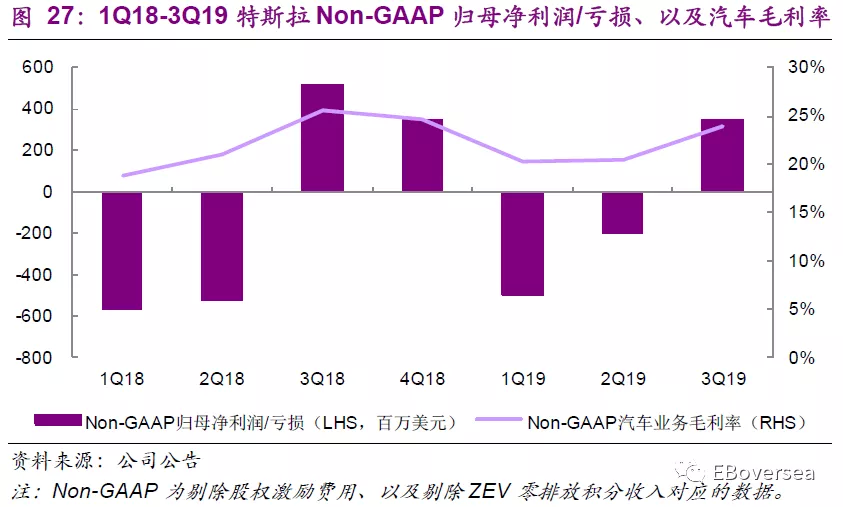

3Q19特斯拉实现Non-GAAP归母净利润约3.4亿美元,Non-GAAP汽车业务毛利率约24.0%,呈现业绩环比改善趋势。

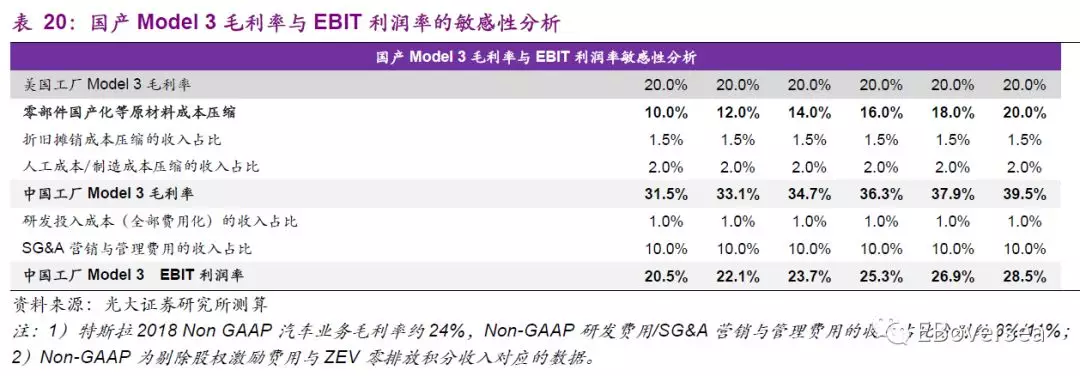

我们看好Model 3国产驱动的公司盈利向好前景,我们将分别从其国产车型定价、以及成本分拆/费用压缩等角度,对Model 3国产车型的利润率进行敏感性分析。我们预计Model 3国产有望成为特斯拉盈利向好的催化剂。

4.1、Model 3国产车型的利润率测算

Model 3国产车型定价我们以Model 3进口车型定价为基准;测算出在移除进口关税费用的情况下,对应Model 3国产车型定价约人民币28.5万元。

Model 3国产车型实际定价约人民币35.6万元;其中,其他相关费用、以及厂商价格调整等约人民币4.3万元(约占实际定价的12% vs. 进口车型对应的10%),基础版辅助驾驶系统约人民币2.8万元(约占实际定价的8%)。

我们判断,特斯拉在Model 3国产车型定价方面或存一定溢价空间。

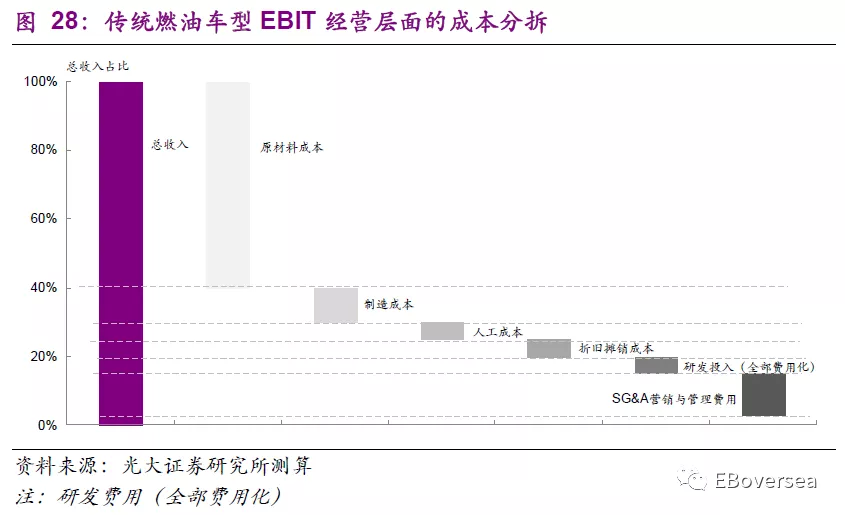

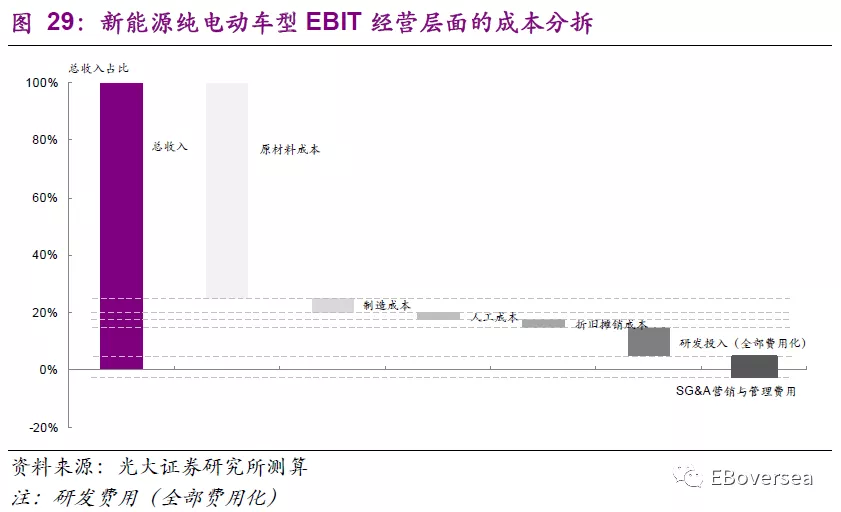

新能源车型 vs. 传统燃油车型成本分拆我们认为从EBIT层面来看,汽车经营成本主要分为三个部分,分别为:1)营业成本(包括原材料、制造成本、人工成本、折旧摊销等);2)研发费用;3)SG&A营销与管理费用(不包括财务费用)。

对于新能源车型而言,我们认为与传统燃油车成本相差较大的或在于原材料成本(尤其动力电池组成本)、以及研发费用。考虑到成本分拆的可比性,我们假设新能源车型营业成本的制造成本、人工成本、折旧摊销、以及SG&A营销与管理费用与传统燃油车的相同。由于当前新能源车型或仍以自主品牌为主,因此我们对自主品牌的经营成本进行分拆。

以传统燃油车型为例,我们预计毛利率约15%-20%(营业成本约80%-85%,其中约>50%为原材料成本),研发费用(全部费用化)的收入占比约5%,SG&A营销与管理费用的收入占比约10%-15%,预计EBIT利润率约3%。

在仅考虑新能源(纯电动)车型零配件等原材料成本、以及研发费用具有差异性的情况下,我们预计新能源车型EBIT利润率约-1%(其中,预计原材料成本的经营成本占比约74% vs. 制造成本、人工成本、折旧摊销、以及SG&A营销与管理费用的占比分别约个位数水平)。

费用压缩a)原材料成本压缩

我们判断,各车型(尤其新能源车型)最大的成本压缩空间在于原材料成本;其中,新能源车型的原材料成本压缩对应的毛利率改善空间更大。

对于特斯拉而言,1)供应商切换/零配件国产化

美国工厂车型对应的核心零配件,除电池PACK/BMS系统、以及电控等由特斯拉自主生产以外,其他均来自于全球顶级零配件供应商(原材料成本相对较高)。我们认为,Model 3零配件国产化(单体电芯或从松下切换至CATL、以及包括座椅/外饰等其他零配件供应商切换 vs. 合资国产导入车型零配件国产化率约90%+),叠加供应商配套物流圈优化,预计零配件等原材料成本压缩空间可期(我们预计原材料成本或下降约10%-20%)。

2)上海工厂较低的Capex资本开支投入

管理层指引,上海工厂的Capex或比美国工厂低约65%;我们预计相比于美国工厂或产生较低的折旧摊销费用,也有望改善国产车型的毛利率。

b)研发费用压缩

国产导入的合资车型,也在供应商切换/零配件国产化(部分车型减配)、以及其他相关成本/费用控制的情况下,具有相比于海外车型更高的利润率;其中,从成本分拆来看,合资公司仍需支付国产导入车型对应的技术转让费用(预计收入占比约5%,与海外车型研发费用的收入占比基本持平)。

然而对于国内首家外商独资的车企而言,特斯拉有望直接通过Model 3国产导入投产,在研发领域或仅产生相关零部件测试与新车道路测试等费用,研发费用(或合资公司对应的技术转让费用)方面也有明显的压缩空间。

我们认为Model 3国产车型在毛利率改善的同时,在研发费用等方面也有同步大幅压缩的空间,预计利润率提振前景可期。

我们判断对于国产Model 3车型而言,1)定价或存一定溢价空间。2)成本压缩的最大空间或在于原材料成本(我们预计有望下降约10%-20%)、此外,在折旧摊销(上海工厂较低的Capex投入)、以及人工成本方面也或存一定的压缩空间(我们预计Model 3国产车型毛利率或达30%+)。3)鉴于特斯拉上海工厂的定位,我们预计Model 3国产车型在毛利率改善的同时,研发费用也有望同步大幅压缩、叠加SG&A营销与管理费用优化,预计其利润率提振前景可期(我们预计Model 3国产车型EBIT利润率或达20%+)。4)看好上海工厂产能释放/规模效应,Model 3国产驱动的销量与盈利走强前景,预计为特斯拉盈利向好的催化剂。

4.2、盈利预测

我们判断1)2020E美国补贴取消或带动4Q19E销量走强/Non-GAAP盈利前景可期;2)2020E上海工厂产能爬坡、以及Model 3国产车型相对较高的毛利率空间,或部分对冲2020E美国补贴退出的影响;3)看好Model 3国产车型销量/盈利爬坡驱动的业绩改善前景,但2021E Non-GAAP盈利或仍将受2021E中国补贴取消、以及Model Y上市对应的美国工厂扩产等风险影响;4)预计2022E特斯拉Non-GAAP盈利依然有望实现快速增长。

我们预计2019E-2022E总收入分别约244.1亿美元/283.6亿美元/395.8亿美元/481.1亿美元(对应同比增速分别约13.8%/16.2%/39.6%/21.5%)。

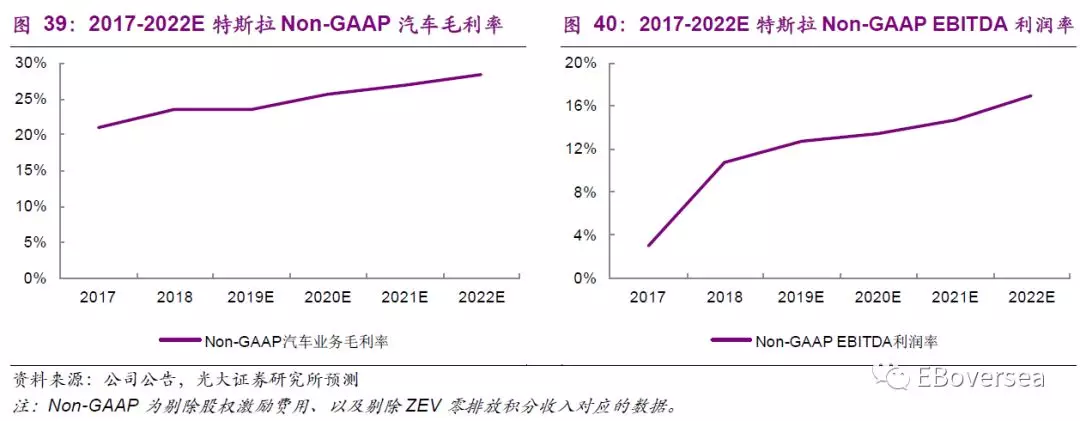

综合考虑国产Model 3销量/毛利率爬坡,预计2019E-2022E Non-GAAP汽车业务毛利率分别约23.6%/25.7%/27.0%/28.3%;我们预计2019E-2022 Non-GAAP EBITDA利润率分别约12.8%/13.4%/14.7%/16.9%。

我们预计2019E Non-GAAP归母亏损约0.4亿美元,2020E-2022E归母盈利约4.8亿美元/11.7亿美元/26.1亿美元(对应2021E-2022E同比增速分别约144.6%/122.5%)。

5、自由现金流有望逐步改善

2019年前三季,特斯拉经营活动现金流入约9.8亿美元(vs. 投资活动现金流出约10.3亿美元、以及融资活动现金流入约16.1亿美元)。

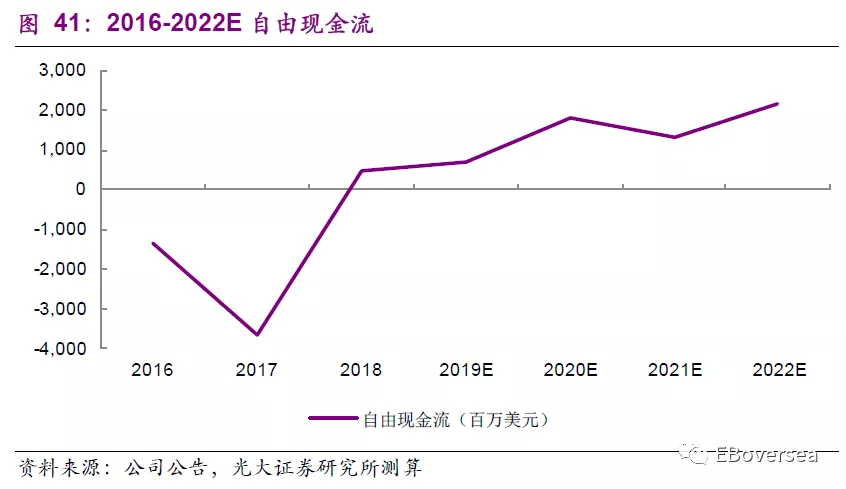

我们预计在盈利向好/经营改善的驱动下,自由现金流也有望呈现逐步改善的趋势(经营现金流改善或缓解相应的融资需求)。我们预计2019E-2022E自由现金流有望分别达到7.1亿美元/17.9亿美元/13.3亿美元/21.4亿美元。

我们认为作为全球新能源汽车优质标的,特斯拉的长期价值或逐步显现。

6、估值水平与投资评级

我们从竞争力、销量、盈利、以及自由现金流这四个方面对特斯拉的核心价值进行了分析。我们判断特斯拉,1)在动力电池BMS系统、以及Autopilot自动驾驶领域具有核心竞争力(技术/成本优势)且优势依然有望延续,提振市场需求。2)鉴于产能规划/爬坡,预计2018-2022E销量年复合增速约34%(2018-2022E全球市占率有望上升3.6个百分点)。3)看好销量爬坡驱动的盈利改善趋势,预计Model 3国产有望成为盈利向好的催化剂(我们测算Model 3国产车型的毛利率或达30%+,EBIT利润率或达20%+)。4)预计在盈利向好/经营改善的驱动下,自由现金流也有望逐步改善。

我们预计2019E-2022E总收入分别约244.1亿美元/283.6亿美元/395.8亿美元/481.1亿美元(对应Non-GAAP PS分别约2.7x/2.4x/1.7x/1.7x);预计2019E Non-GAAP归母亏损约0.4亿美元,2020E-2022E归母盈利约4.8亿美元/11.7亿美元/26.1亿美元。

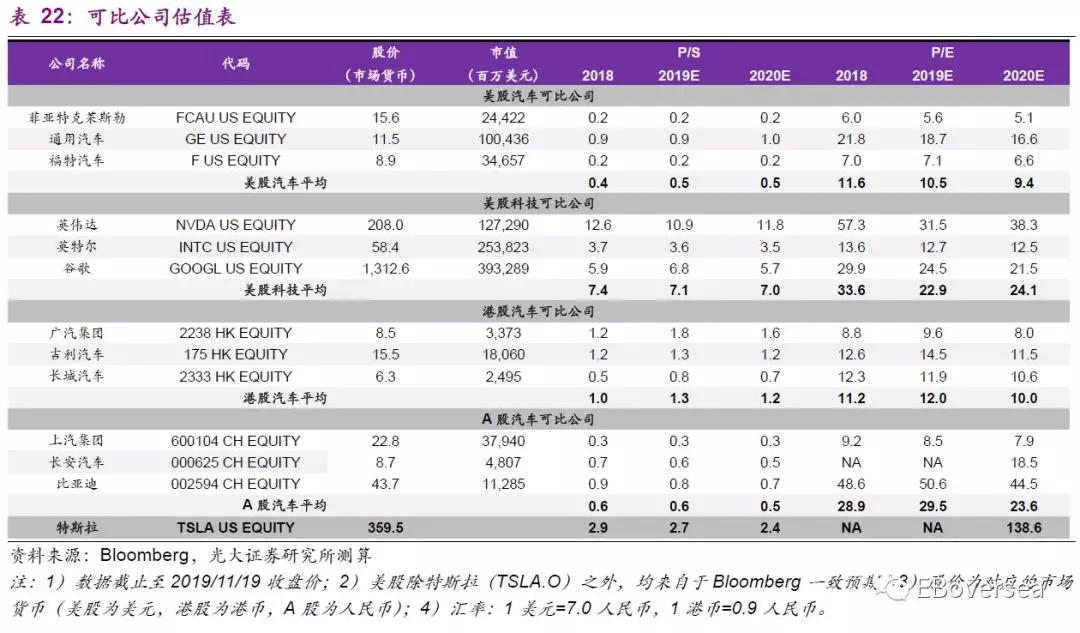

从可比公司估值比较来看,由于特斯拉尚未持续盈利,我们认为选取PS估值较为合理。公司作为全球领军新能源车企,兼具较强的自主研发能力(自主研发的芯片/算法为其长期竞争优势之一),因此我们选取汽车类公司、以及美股TMT科技类公司进行对标。

当前特斯拉PS估值较汽车类公司平均PS溢价约3x,但较美股TMT科技类公司平均PS折价约60%-65%;我们看好特斯拉在BMS电池系统、以及自动驾驶领域芯片/算法等长期竞争优势驱动的销量与业绩改善前景,我们认为当前PS估值尚未充分反应其长期增长前景。我们预计随着盈利改善趋势确定,公司相对估值或逐步从PS估值切换至PE估值。

我们看好特斯拉的长期投资价值,预计Model 3国产有望成为盈利向好的催化剂。我们首次覆盖特斯拉(TSLA.O)给予目标价462.08美元(对应约3.0x 2020E Non-GAAP PS),首次覆盖给予“买入”评级。

7、风险分析

核心风险:1)补贴取消导致销量/毛利率承压;2)Model 3国产车型的销量/毛利率爬坡水平不及预期(上海工厂产能释放速度不及预期);3)Model Y上市时间延后、以及扩产对应较高的资本开支投入对盈利拖累;4)Model Y国产导入(上海工厂扩产)不及预期;5)欧洲等其他工厂投入对盈利拖累。

行业风险:传统车企(尤其豪华品牌)新能源车型的加速导入等,或弱化公司已有的先发优势与产品竞争力。

其他风险:市场风险,汇率风险,全球经济/消费力放缓风险。

8、附录

8.1、全球新能源汽车市场

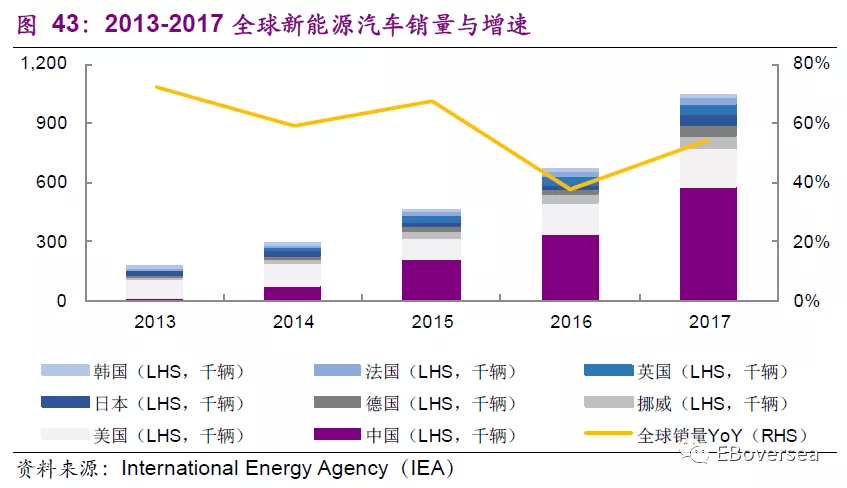

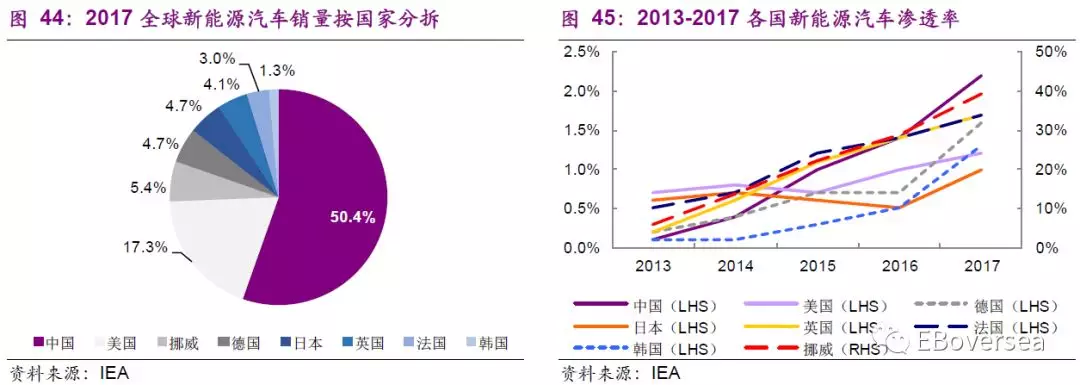

2018年全球新能源汽车销量约200万辆(同比增速约75%,渗透率约2%)。从销量表现来看,中国依然占比最高(2017年约50% vs. 美国约17%、挪威/德国/英国/法国合计约17%、日本/韩国约6%)。从渗透率角度来看,挪威排名最高(2017年约39% vs. 中国约2%、以及其他各国分别约1%-2%)。

我们判断1)短期来看,补贴/优惠等政策仍是带动新能源汽车销量的主要因素。2)长期来看,供求结构优化或是提振销量的核心关键。我们将分别从需求端的短期补贴/优惠政策、以及长期成本(电池成本)下降与新能源车型使用周期成本优势与性能提升的角度,供给端的积分或碳排放政策对应的车企新能源车型规划、以及充电桩等基础设施陆续完善的角度进行分析。

需求端的短期补贴/优惠政策全球来看,各国最畅销新能源车型总落地价格相较燃油车型高约30%(中国或受牌照费用等因素影响)。从新能源车型的落地价分拆来看,当前各国补贴与激励金额约占总落地价约10%-15%。

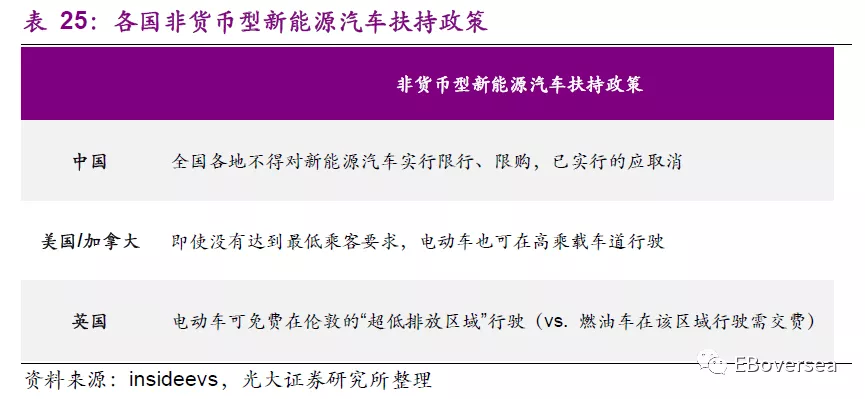

我们认为,短期补贴/激励等仍是驱动新能源汽车销量的主要因素;此外,包括非限行/非限购等在内的非货币型政策扶持也进一步刺激了需求。但是我们判断长期来看,需求端仍在于成本(电池成本)下降与新能源车型使用周期成本优势、以及性能提升对应的销量提振影响。

需求端的成本(电池成本)下降与使用周期成本优势a)成本(电池成本)下降

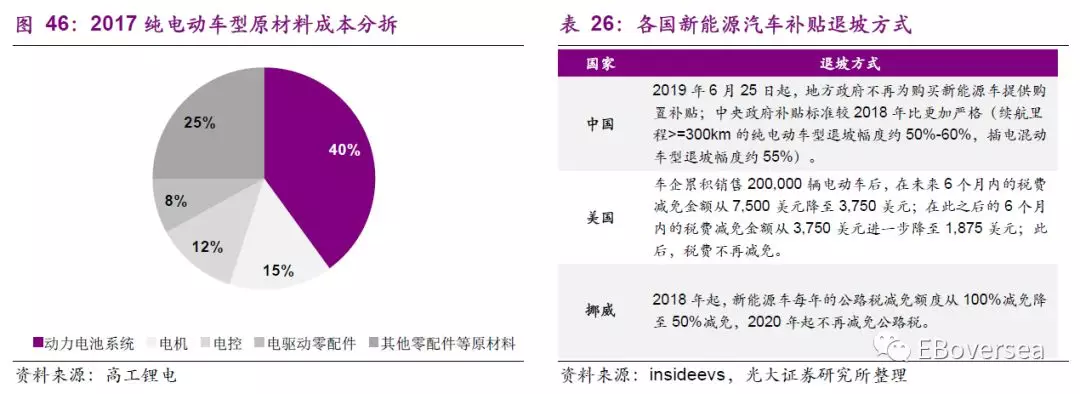

新能源车型的主要成本来自于原材料成本;其中,又以动力电池组为主(约占原材料成本40%)。我们认为,技术升级(高成本的钴等上游原材料使用比例下降)、叠加电池产能扩产(产能利用率上升/规模效应)等,或导致动力电池组成本下降(BloombergNEF预计2018-2025E年化下降幅度约8%)。

鉴于当前补贴/激励金额约占新能源车型总落地价约10%-15%、以及平均补贴退坡幅度约50%,我们测算补贴退坡或导致落地价上升约5.5%-8.8%。我们预计电池成本的逐年下降或导致EBIT层面的经营成本年化下降约2%、叠加规模效应与底盘等其他零配件共享驱动的成本控制,预计成本(电池成本)下降或部分对冲补贴退坡影响、结合厂商调价,或仍对需求/销量有所支撑。

b)新能源车型使用周期的成本优势

我们认为新能源车型的使用周期成本与电池成本、汽油价格、以及驾驶公里数这三个因素相关。对于纯电动车型而言,汽油价格越高/总驾驶公里数越长,纯电动车型对应的经济效益/使用成本优势越为明显;此外,电池成本的下降也将进一步凸显其使用成本优势。

根据IEA(International Energy Agency)数据,电池成本下降至120美元/kWh(预计约2022E-2023E),与对应汽油价格约1.5美元/L的传统燃油车而言,纯电池车型已在初期就具有使用成本优势。

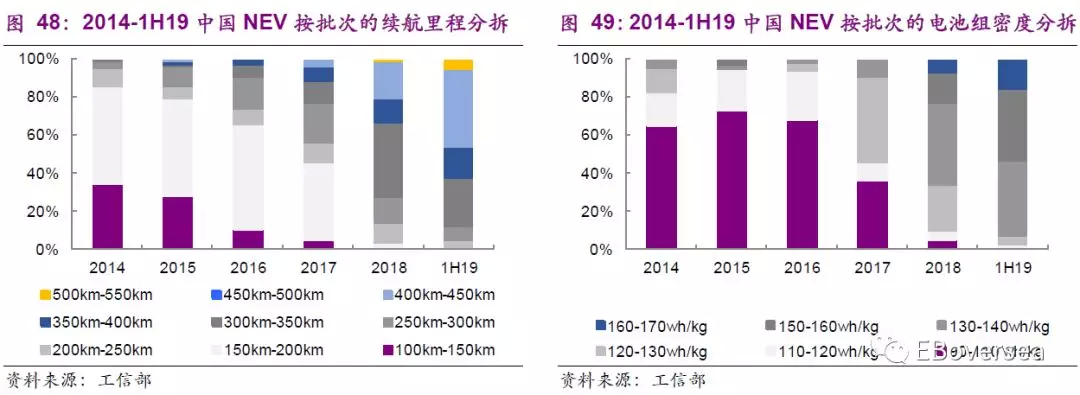

需求端的性能提升我们认为动力电池在成本下降的同时,核心技术性能也将在政策驱动下同步改善。以中国为例(2017年新能源车型的全球销量占比约50%),2019年新能源乘用车补贴标准与2018年相比,纯电动车型在电池系统能量密度、以及百公里电耗量等方面都有不同程度的标准提高。

此外,当前国内传统燃油与新能源车型均采取NEDC工况法。根据中国双积分意见稿,2021E国内传统燃油与插电混车型的测试标准或切换至WLTC工况法(WLTC碳排放试验结果较NEDC高约10%,同样情况下对应更高的降低油耗要求)、纯电动的测试标准或切换至CLTC工况法(相比NEDC具有更真实复杂的路况测试,同样情况下对应更长的续航里程要求)。

我们认为门槛提高/标准趋严或导致新能源车型的性能不断改善,有望在成本(电池成本)下降的同时,逐步提升其性价比/提振市场需求。

供给端的政策导向对应车企规划供给端来看,全球主要车企仍集中在欧洲/美国/日本等。随着各国陆续出台燃油车禁售规划、叠加欧盟2025E/2030E碳排放标准的执行,预计各大厂商(尤其欧系主机厂)或逐步加大新能源车型的市场投放,有望提振渗透率。

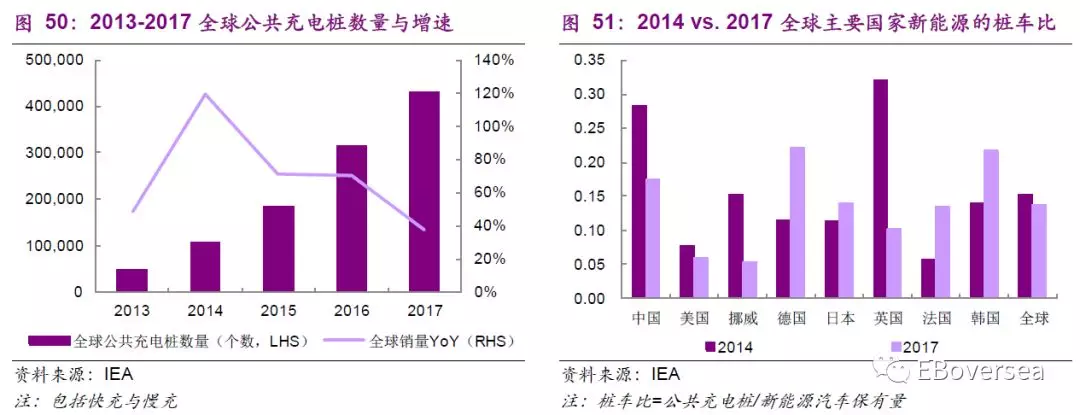

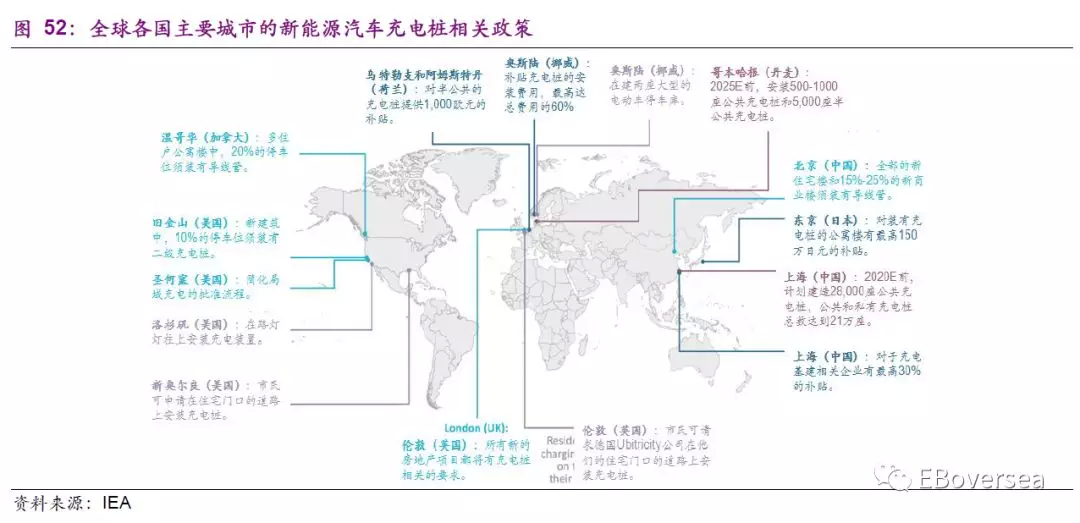

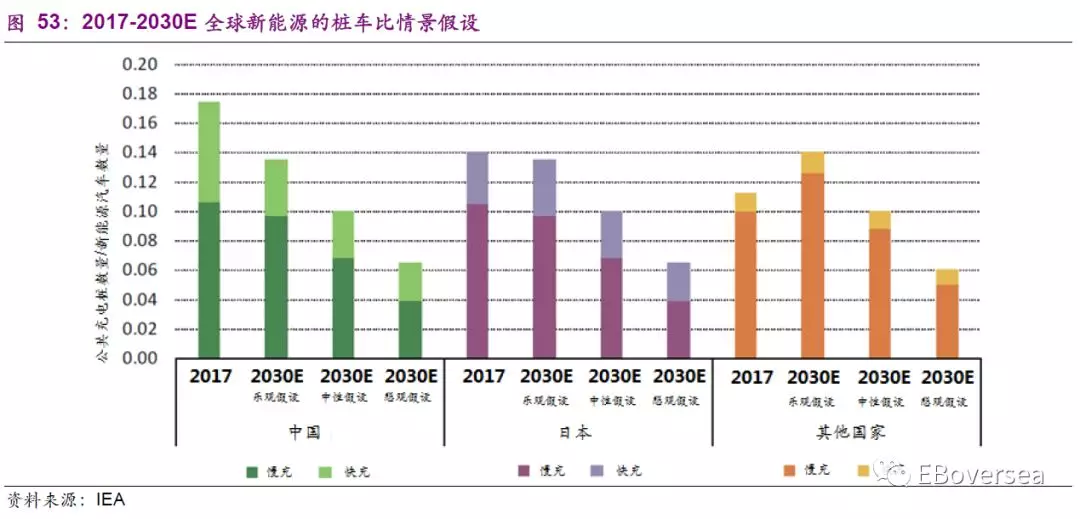

供给端的充电桩等基础设施建设截至2017年,全球包括快充与慢充在内的公共充电桩约43万个(同比增速约37%),对应新能源的桩车比约0.14(vs. 2014年约0.15)。

随着全球各国主要城市充电桩规模的持续扩大(新能源汽车销量攀升带动桩车比数字回落),基础设施的陆续完善/供给端的不断优化也有望带动销量。

全球新能源汽车销量预测从全球新能源汽车销量趋势来看,我们认为在推广初期2B运营端或对市场有所支撑,但长期的核心增长力仍在于2C用户端。

我们判断,1)需求端:新能源车型成本(电池成本)下降/车企调价等或部分对冲补贴退坡、叠加使用周期成本优势与性能逐步升级,以及其他非货币型政策优惠,预计有望提振需求与销量;2)供给端:双积分/碳排放与燃油车禁售等政策规划有望带动车企新能源车型投放力度加大(产品线丰富),以及公共充电桩等基础设施的不断完善等,有望从供给端进一步带动销量。

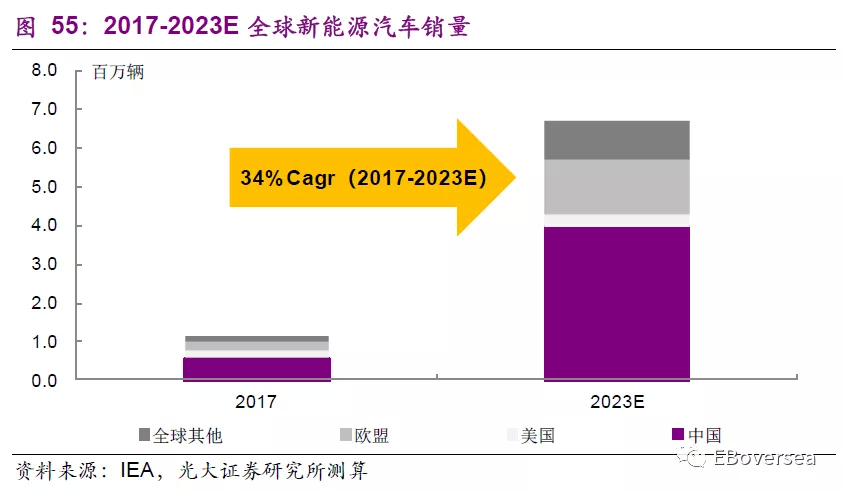

结合各国政策规划与车企目标,我们预计2023E全球新能源汽车销量约670万辆(2017-2023E年复合增速约34%),渗透率约6%-8%;其中,中国销量约400万辆(销量占比约60%)。我们看好长期全球新能源汽车销量前景。

8.2、特斯拉的股东结构

8.3、特斯拉的融资历史

扫码下载智通APP

扫码下载智通APP