国君:阿里(09988)回归港股,云计算、新流量仍需大力投钱,细分赛道小龙头将崛起

本文来自微信公众号“猛哥看商业”,作者:訾猛,陈彦辛等。文中观点不代表智通财经观点,原文标题《阿里巨头回归,细分赛道小龙头崛起》。

核心结论

阿里巴巴(09988)回归港股,下周开始正式交易,募资加速新流量、新科技发展,纳入港股通仍待时日。具有需求红利、竞争格局日渐清晰的细分赛道正孕育出新龙头公司,近期交易因素导致部分个股回调,小龙头再迎长期布局时点。继续重点配置美妆、超市和黄金珠宝板块,短期重视电商、休闲零食等高弹性标的。

四条主线:

1、化妆品行业加速增长,电商代运营纵享双重红利!丸美股份等。

2、CPI上行利好超市板块,行业整合龙头优势显现!重点布局:永辉超市、家家悦等。

3、珠宝行业Q4有望回升,头部企业表现更优!重点布局:老凤祥、周大生。

4、贸易摩擦缓和,短期布局超跌、高弹性个股:三只松鼠、华致酒行、苏宁易购、王府井、天虹股份、飞亚达A等

海外优质标的价值凸显!重点:阿里巴巴、小米集团(01810)、高鑫零售(06808)、京东(JD.US)等。

近期思考

1、阿里巴巴回归港股,三件必须关注的事情

阿里巴巴正式回归港股,拟在下周开始港股交易。三件事情必须关注:①阿里战略层面:阿里募资重点是拓展阿里云计算业务,以及饿了么、飞猪等新流量入口,新科技、新流量仍是阿里下阶段重点。②交易层面:阿里定价176港元/股,相对美股折价3%左右,此次募资最高1012亿港元,相对总股本摊薄也最高3%左右;预计2020年Q1有望纳入恒生指数,纳入港股通或仍监管批准。③代运营行业规划:天猫发展仍需继续扶持、做强代运营服务商,代运营格局逐渐向好。

①阿里战略方向——不差钱,但云计算、新流量等仍需大力投钱

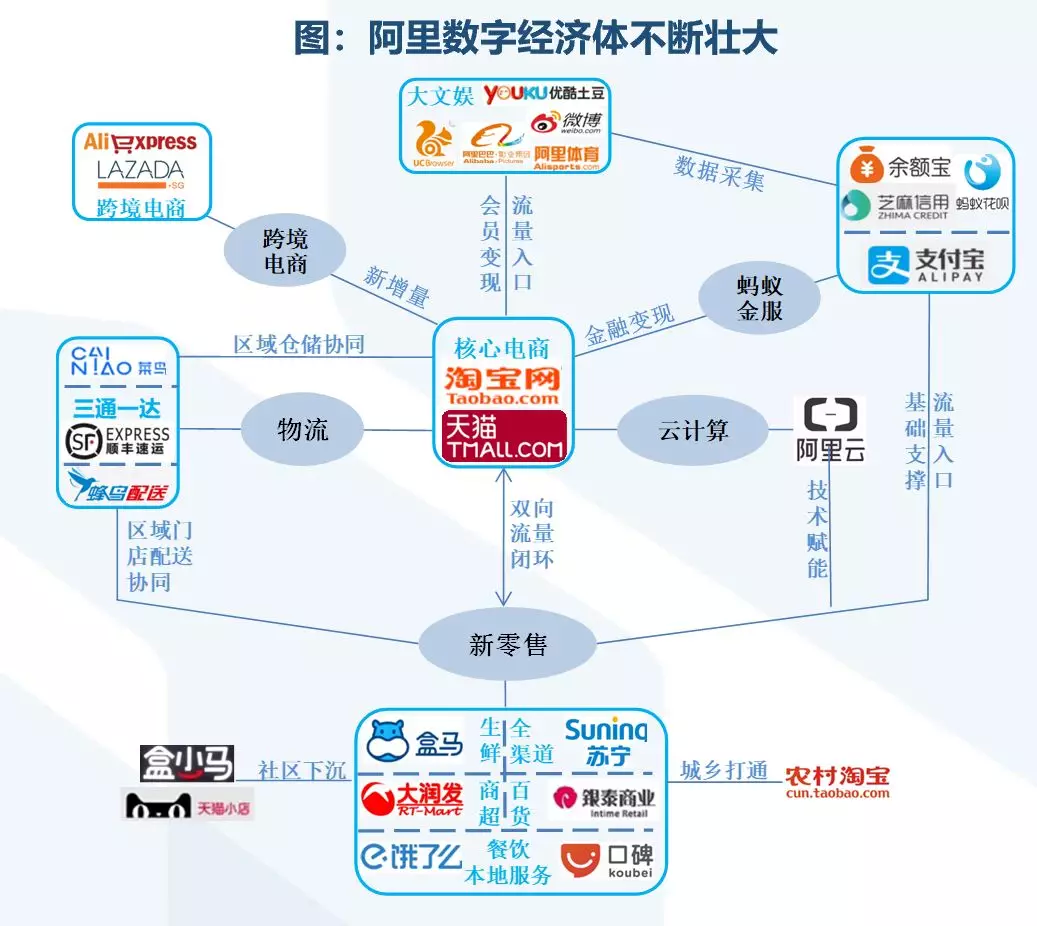

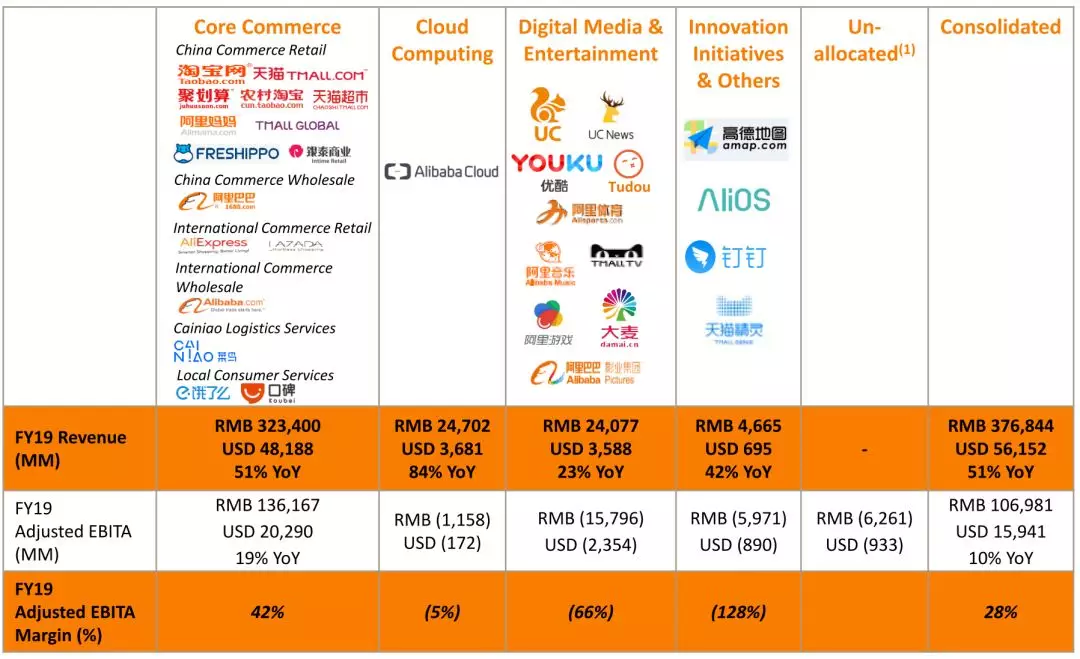

阿里巴巴2019财年收入3800亿元,净利润近1000亿元,经营性现金流超1500亿元,账面现金超2000亿元,并不缺钱。此次港股上市更多是为拓宽融资渠道、减少对美国依赖的战略考量;但在云计算、新流量等方面,仍需加大投入,募资有望加快发展。阿里巴巴自身业务分为四大板块(蚂蚁金服仅持股33%,未并表):核心电商(淘宝+天猫+国际业务+新零售)、云计算、数字娱乐、创新业务,这四大板块中仅核心电商盈利(且仅淘宝+天猫盈利,但利润够厚),息税前利润1400亿元左右,其他板块合计年息税前亏损在350亿元左右(其中云计算是最接近盈亏平衡板块)。

阿里募资招股说明书提到:本次IPO所募资金主要用于驱动用户增长及提升参与度、助力企业实现数字化转型,提升运营效率,持续创新。云计算技术是阿里在募资用途中多次提到的关键词。此外,还提到了阿里将通过饿了么和飞猪持续拓展和提升生活服务,还将持续通过优酷及其他内容平台来打造数字媒体及娱乐服务。但对于新零售并未过多提及。从亚马逊等发展经验来看,云计算必将成为阿里未来盈利、市值的重要支撑,目前阿里云已经全球第三、中国第一(中国市占率43%),过去3年每个季度阿里云都保持80%以上的同比增速,已经占阿里收入的6.6%。此次募资后,对于云计算投入有望进一步增加。此外,在新流量获取上,阿里将持续通过数字娱乐(土豆优酷等)、本地生活服务(饿了么)进行攻城略地,但对于新零售并未提及。

②阿里股票交易——国内投资者港股通购买仍需等待

阿里此次上市将会发行5亿股普通股新股,预计对总股本摊薄仅3%左右。最终发售价格均为每股176港元,相对美股折价3%左右,股票代码9988,预计于11月26日正式港股敲钟。初期参与交易将主要为香港本地投资者,预计交易满3月后,有望在2020年Q1考虑纳入恒指等相关指数,但纳入港股通仍待监管批准。从美团、小米都在2018年7/8月上市,但上市初期主要由于同股不同权障碍,直到2019年8月沪深港交易所明确了同股不同权公司纳入港股通的具体要求后,美团、小米2019年10月才正式批准加入港股通。有了美团、小米同股不同权纳入的先例,预计阿里纳入港股通速度会显著加速。

③对行业影响——代运营商持续受益天猫、品牌需求双升

TP一词即是Tmall Partner 的简称,代运营发展与阿里、天猫战略息息相关。近期我们密集与阿里、代运营头部企业交流,整体看,天猫发展会继续扶持、做强代运营服务商,品牌对优质代运营商需求远大于供给,美妆等品类头部代运营商竞争优势凸显。

天猫的定位是帮助品牌商做运营阵地,需要精细分层,不同的分层领域需要服务商作为子弟兵,服务商的专业化和多元化的能够高效地帮助平台增长和品牌价值提升。当下生态环境,天猫需要更多更强的服务商,预计未来代运营服务商的GMV增将是整个天猫的增速两倍以上。对于品牌方来说,无论是国内头部品牌,或者国内新市场新品牌,亦或是国外想渗透中国的大品牌,全部面对两个核心问题,一是线下转线上不擅长,二是线上投入产出低效。当下生态环境,品牌商同样需要服务商。随着电商行业的发展,我们看到服务商的地位逐步提高提高。议价能力提高的本质原因是业务做得好,满足了平台方和品牌的需求痛点。服务商的核心竞争力,前期是整合能力,中后期更多的是服务能力,即效率的提升、品牌价值提升、以及不可替代性。代运营商在各个细分领域都有头部企业,各个品类的盈利性不同、竞争格局不同,相比而言,美妆品类对代运营商的综合要求最高、盈利性也相对最好,未来在拓品类过程中,美妆代运营企业竞争优势将逐渐显现。

2、双十一后预期调整,真成长小龙头再迎配置时点

前期关注度最高的美妆、代运营等板块今日均有所回调,主要系双十一期间随着各大品牌、运营商gmv大幅增长,市场预期逐渐抬升。从历年经验来看,零售、电商相关标的在双十一旺季后均有类似现象,不必多度担忧,随着估值下降,具有竞争优势、细分赛道的小龙头已经进入长期配置区间,坚定布局:珀莱雅、壹网壹创、三只松鼠、丸美股份等。

双十一期间,各大品牌、运营商全网大卖:壹网壹创gmv增速90%+、三只松鼠gmv增速50%+、珀莱雅gmv增速50%+、丸美gmv增速40%+。高增长推动短期估值提升,双十一后预期调整是正常现象,尤其从几大电商美股来看,三季报后都下修了对Q4的增速展望。但从2-3年的角度来看,这些标的所处赛道需求红利提升、集中度亟待提高;各个公司从管理团队到前后端能力优势明显,未来成长性将不断验证成为细分领域新龙头。

(编辑:李国坚)

扫码下载智通APP

扫码下载智通APP