年底“钱荒”叠加信贷泡沫,美联储“补水”够不够?

本文来自“万得资讯”。原文标题《年底“钱荒”叠加信贷泡沫,美联储“补水”够不够?》。

年底流动性清淡,叠加美国信贷市场不良信号频繁闪烁,市场担心2018年底的美股大幅下挫会再度重演,而美联储的应对策略至关重要。

年末将至,美联储能及时“补水”吗?

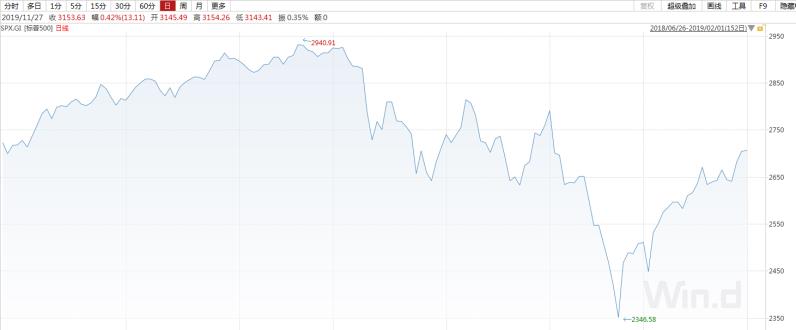

2018年四季度,美股在经历了三个季度的上涨以后,10月开始受风险因素推动不断暴跌。标普500指数从2018年9月21日的高点2940.91跌至12月24日最低位2346.58,跌幅一度达到20.21%。

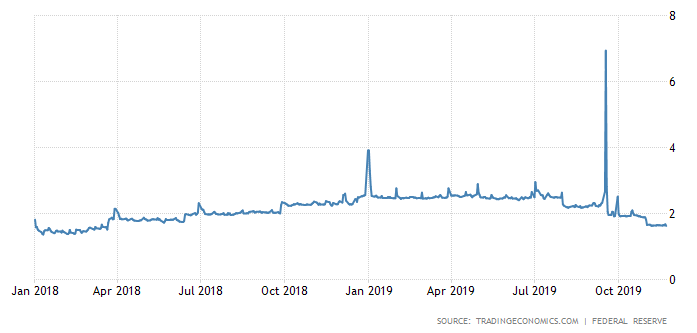

除去外部风险因素外,年底市场流动性不足、美联储采取紧缩政策也是美股去年年底转熊的“助推手”。2018年,美联储四次加息并实行缩表政策,推动市场资金面缩紧。进入12月,年底季节性流动性不足,推升隔夜回购利率在12月拉升至接近4%。

(美国隔夜回购利率)

流动性不足对高收益债券市场和股市都至关重要。高收益债市方面,市场流动性不足导致基金的抵押品变得越来越难交易,投资者也大规模赎回。股市方面,流动性不足有可能加剧股市抛售,而企业由于优先偿还大量债务减少股票回购,进一步导致股价暴跌。

进入2019年,尽管美联储放宽了货币政策,美国三季度仍旧出现资金紧缺问题。9月,美国隔夜一般抵押品(通常为美国国债)回购利率一度飙升至8.75%,推升至数十年来最高水平。这一现象推动有效联邦基金利率升至2.25%,超过当时美联储设定的目标区间上限,令市场担忧美联储失去了对短期利率的控制。

随后,美联储开展资产购买和日常回购操作,来平息货币市场的波动,隔夜回购利率也恢复至正常水平。11月,纽约联邦储备银行表示,将在12月中旬之前购买600亿美元的短期国库券,旨在缓解到年底的流动性需求。

不过,Medley Global Advisors负责宏观策略的董事总经理Ben Emons指出,今年年底市场非常谨慎,与去年的情况有一定程度的相似。美联储官员的行动需要一些时间才能对金融体系当前问题产生影响。这虽然确实可能会在某个时候缓解当前所看到的融资压力,但可以确定的是,在年底之前,当前金融市场依旧将承受压力,并且最起码将持续到明年第二季。

信贷泡沫

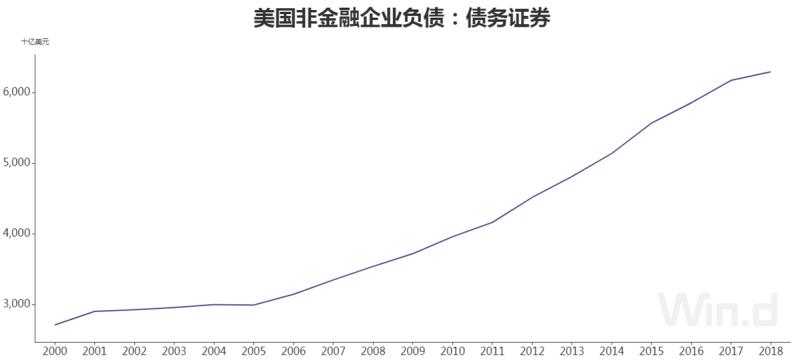

而美联储不得不应对的另一个问题,是当下信贷泡沫风险。今年以来,美联储的宽松政策推升了投机需求,公司债的整体质量大幅恶化。

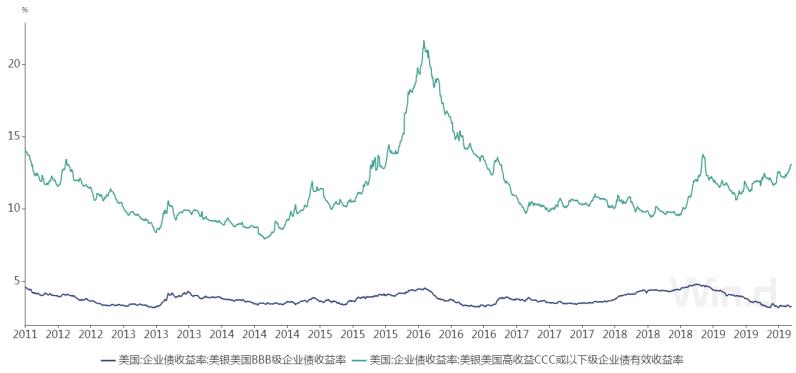

具体来看,信用等级为B级的美国公司债(质量较高的债券市场的最底层)正在上升,其规模达到2.5亿美元的高位水平,是其下的整个垃圾债券市场的两倍。根据国际金融协会的统计,非金融公司债务已激增至15.5万亿美元,占国内生产总值的74%。

在经济面临增速放缓的可能性下,公司债信贷恶化引起了机构的担忧。标准普尔公司指出,即使有宽松型货币政策作为支持,也不足以支撑当下企业承担高于自己偿付能力的债务。

对冲基金CKC Capital创始人凯文贝尔(Kevin Baer)表示,高收益债的买主正承担着相当大的风险。问题不在于风险偏好,而在于这些资产确实问题很大,并且在经济状况和企业财务前景恶化时很容易被放大。

此外,低投资等级债券数量上升,其中一部分可能会下滑至垃圾评级债券。这种评级的突然下滑可能会引发市场担忧情绪,并推动利差扩大。通用电气就是一个案例:10月,标准普尔将其债权评级从A下调至BBB+,评级下降导致其偿债成本上升,进一步加大企业盈利压力,并导致公司股票的债券的抛售。

在信贷泡沫膨胀的同时,金融危机时的放贷人过度杠杆化也出现抬头迹象。美联储有官员此前曾表示担心,当借款者杠杆率过高,如果经济不景气,增速放缓,这笔债务可能会发被放大。

对美联储来说,唯一能寄希望的或许就是,当前注入流动性的“补水”措施能缓解公司偿债压力,但美联储的各种流动性工具都只是“钝器”。前美联储主席艾伦•格林斯潘(Alan Greenspan)曾表示,只有在泡沫破裂后才能解决泡沫。而现在鲍威尔的最大希望就是,能在泡沫破裂前注入流动性,给予市场应对危机的时间。

(编辑:李国坚)

扫码下载智通APP

扫码下载智通APP