美国的消费故事还能说多久?

本文来自云锋金融公众号(id:majikwealth),经授权发布,不构成投资建议。

上周美国上调了第三季度的GDP增速,从1.9%上调至2.1%,美国经济的强韧似乎远超预期。

然而,目前美国经济强劲还是靠消费撑起。就业已经高位放缓,几乎独撑GDP大局的消费的故事,还能说多久?接踵而来的感恩节、黑五和圣诞节,是否会再造就一场消费狂欢并顺势推动美国四季度经济再创新高?

从上周发布的美国宏观经济数据的趋势中,我们或许可以窥探到些许消费的支撑点和薄弱点。

比预期更好的美国经济

美联储在多个场合强调,认为自己目前的宽松政策合适,这些话确实是有底气的。

上周,美国上调了2019年第三季度的GDP增速至2.1%,不仅好于初始值(1.9%),也高于二季度的GDP增速(2%)。

好于预期的美国实际GDP季环比增速

资料来源:云锋金融整理

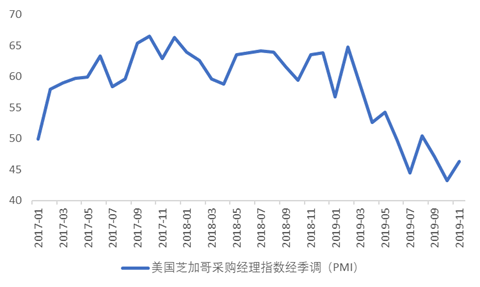

随着中美贸易首阶段协议的签署的推进,10月份美国商业设备需求出乎意料地创出今年年初以来的最大增幅。商业设备订单(不含飞机)经过连续两个月的下滑之后成长了1.2%,出货量则上涨0.8%,好于原先下跌的预期,使得在第三季度对经济成长造成压力的资本支出下行势头有所缓解。不仅如此,美国芝加哥PMI指数也小幅上涨。

资料来源:Census Bureau

资料来源:云锋金融整理

然而,这些积极因素能否持续还得打上一个大大的问号。

首先,尽管商业投资下行趋势有所遏制,但是这一切都建立在第一阶段贸易协议有望达成的预期之上的,而这个预期的成功实现还面临诸多不确定因素。贸易冲突的实质问题并未解决,暂时的缓和是否能支撑商业投资信心回升还很不确定。更何况,机构调查显示,为了应对这些贸易不确定性和全球需求放缓,美国企业减少了资本支出预算。

再者,尽管经济比预期更为健康,但是这个向上修正的动作很大程度上来自于更大的库存增长,存货投资贡献了0.17个百分点的增幅,这一部分在四季度恐怕难以持续,经济学家们预计第四季度增长将有所放缓。

美国商业批发业库存上涨

资料来源:云锋金融整理

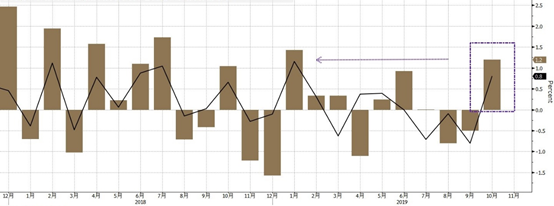

最后,第三季度的经济增长要归功于消费者这位经济的火炬手。虽然住宅建设的温和增长也有所帮助,买家过去两个月消化美国新建住宅的步伐是12年多来最快的速度,但是和消费比起来还是微乎其微。经济学家测算出,缺失消费这位大功臣后,GDP压根不存在增长。而短期内缺少经济动能的情况下,消费要继续成为四季度美国经济的顶梁柱。

问题来了,这根柱结不结实?

新建住宅销售实现温和增长

资料来源:云锋金融整理

资料来源:BEA等

注释:黑色为GDP季度增速,蓝色为除去消费者的GDP季度增速,浅蓝色框为经济学家对2019年Q4的预测。

消费的支持面和薄弱面

先看消费的支持面。

首先是低利率环境。美联储虽然没有进一步降息的动作,但是会倾向于继续保持目前的低利率环境,这是消费的利好因素。

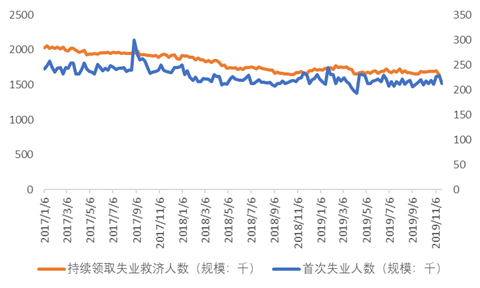

再者,消费者仍然受益于稳定的就业市场。上周首次申请失业救济人数和持续领取失业救济的人数均进一步下降,好于预期。首次申请失业救济人数减少了1.5万人,降至三周低点21.3万人,此前一周的数据则是创下五个月高点。

资料来源:云锋金融整理

然而事实上,消费增长的热度已经开始冷却。美国实际个人消费增幅给了我们最直观的感受,增速大幅放缓,消费的薄弱面也开始一点点地浮出水面。

资料来源:云锋金融整理

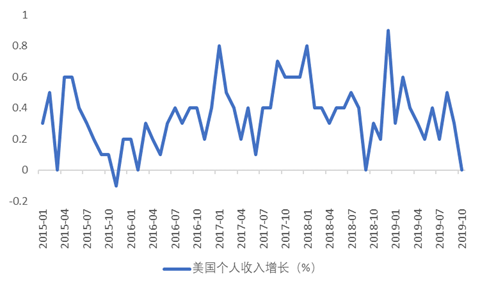

第一,虽然失业率保持低位,但是美国的个人收入增长却并未同步强劲,且美国劳动力市场进一步强劲空间有限。

资料来源:云锋金融整理

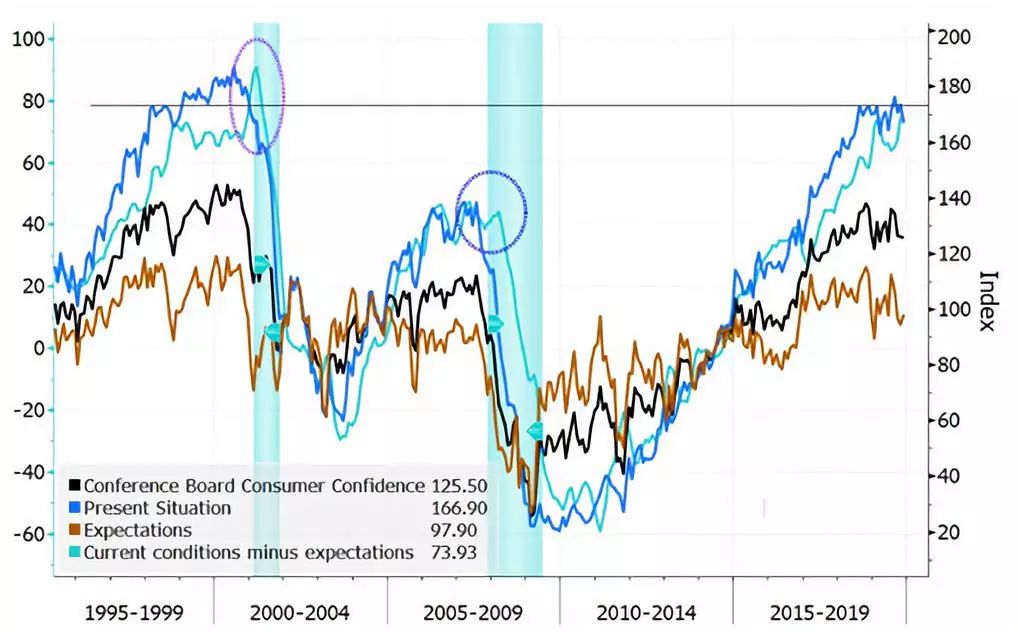

第二,受到劳动力市场放缓的影响,消费者信心也有所放缓。美国经济咨商局的消费者调查显示,由于消费者对当前状况的评估大幅下降,消费者信心在11月意外下滑至5个月低点。而从历史经验来看,每当消费者当前状况的评估和未来预期评估差距较大时,常常临近危机。

资料来源:Conference Board等

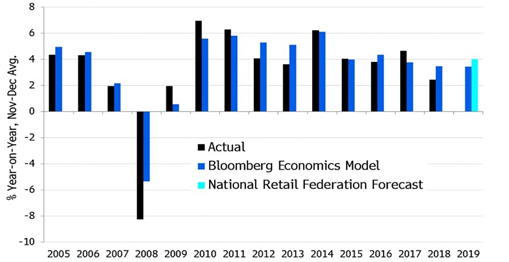

最后,临近西方的假日购物季,但是假日购物前景或许也并不乐观。经济学家通过识别季节性特征、挑选回归变量并建立回归模型得出,第四季度总体通胀调整后的消费者支出增长只有2.4%。同时,经济学家预计2019年假日购物销售额将比去年同期增长3.4%,略低于美国全国零售联合会的3.8%-4.2%的预测,这将是过去十年除了去年以外的最低增长。

资料来源:Census, NRF

注释:机构研究发现了七个关键变量(消费者信心,个人收入,储蓄率,汽油价格,失业求偿,支出动力以及对大宗商品(例如汽车)的需求),再建立多元回归的模型解释了过去几年主要假日销售类别中80%以上的变化。

图中黑色为实际的假日购物销售YOY增长率,深蓝色为机构往年的预测,而浅蓝色为美国全国零售联合会的预测。

因此,这样一看,在投资和进出口无法发力的情况下,消费短期或许会继续支撑美国经济避免下行,但是却难以带来惊喜。

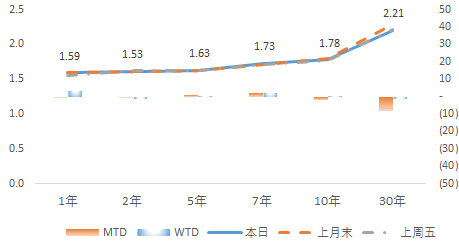

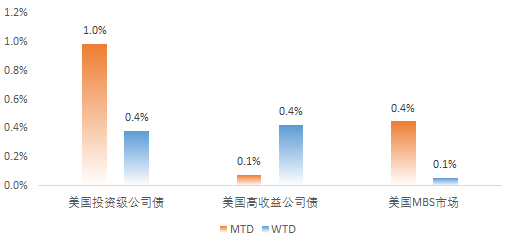

上周资产价格表现回顾

在好坏参半的数据发布后,市场在消化的同时也显现出分化和纠结的态势。

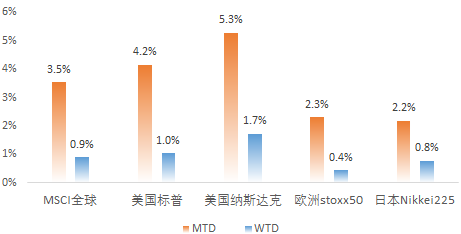

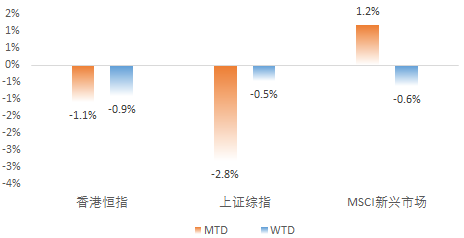

上周发达市场股市再度造好,实现全面普涨,美股11月整体涨幅为过去三个月最高。然而新兴市场的上周表现却不尽人意。

资料来源:云锋金融整理

资料来源:云锋金融整理

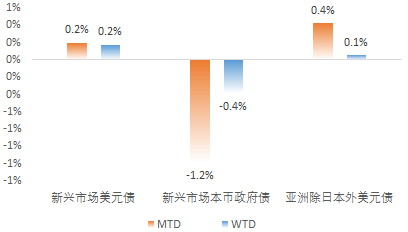

此外,市场忧虑于中美无法短期内签署首阶段贸易协定,发达股市上涨的同时,并未出现债市大幅下跌的情况,显现出市场风险情绪并未全面转向。上周美元债上涨,新兴市场本币债下跌。

资料来源:云锋金融整理

新兴市场本币债表现较差

资料来源:云锋金融整理

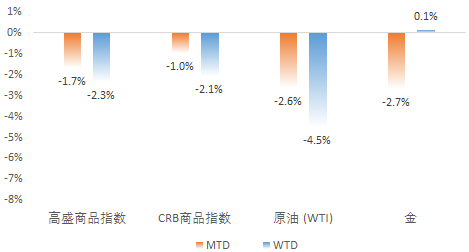

上周商品市场中,除了黄金微涨,其他基本下跌。

扫码下载智通APP

扫码下载智通APP