小摩:卖方分析师不是TOP5,就很难被注意到

本文来自Wind。

最近几年以来,卖方研究部门可谓风大浪大。这不仅来自被动投资和AI的“挤压”,还有监管重塑规则,卖方研究已经成为一块不断缩小的蛋糕。

在欧洲银行业新规Mifid II(Markets in Financial Instruments Directive II,金融工具市场指令第二版)生效之前,卖方分析师除了要保持“独立”与就职机构的交易部门之外,还要“遵守共识”。

所谓“遵守共识”,就是随大流。即如果符合共识,那么当每个人都错了,看起来就不会那么糟糕,也不必担心失去首席分析师的工作。如果观点太过“标新立异”,而且被验证是错的,那么职位、声誉、薪酬和奖金都会变得危险了。

不过现在,这都不是最重要的,因为在Mifid II生效一年多之后,卖方分析师的生存环境更不友好了。

由于Mifid II 迫使银行明确收取研究费用(之前研报只是卖方提供给客户的一项增值服务),卖方研究部门采用的新定价结构提高了客户的成本,买方机构不得不在研报方面做出选择。

这样的操作流程产生了什么样的结果呢?

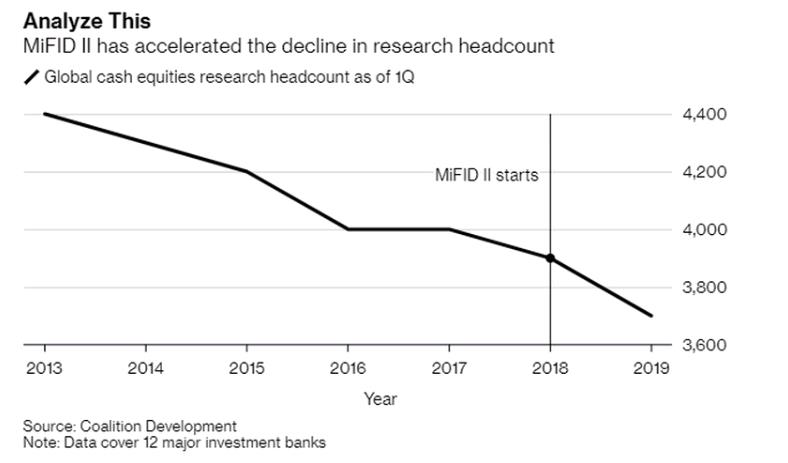

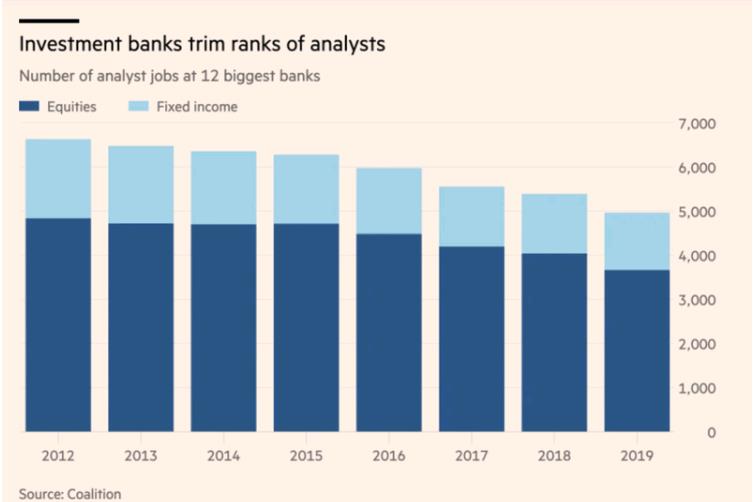

一方面,卖方分析师人数大大减少。今年一季度数据显示,全球排前12的银行中,卖方研究员较5年前减少了14%。随着年初至今的银行裁员,这一数据预计会在今年下降的更多。也就是说,更多卖方分析师失去了工作。

另一方面,很多重要的公司根本不会在卖方研报中出现。

随着研究部门机构的减少,大型银行被迫将有限的资源仅用于最有利可图的业务:即将从资产管理公司引入研究订阅的大型公司,以及可能提供并购回报的公司。在不到10年的时间里,覆盖欧洲大型公司的分析师平均人数下降了近25%。

根据美国银行(Bank of America)编制的StarMine数据,自2011年以来,研究覆盖市值超过1000亿美元的欧洲公司的分析师人数平均下降了22%。报告发现,那些市值在100亿至1000亿美元之间的公司,其压就覆盖合同已缩水26%。

这说明,投行更愿意将有限的资源,集中在规模足以吸引大型资产管理客户的公司,或是那些可能为银行自身带来交易工作的公司。各地的卖方研究覆盖率都在下降,但欧洲的趋势尤其严重,因为2018年1月生效的Mifid II。

因为Mifid II,买方必须直接支付研究费用,因而许多投资集团大幅削减了对研报的订购量。但这并不是欧洲独有的现象,影响正向全世界蔓延。

目前,全球12家最大银行工作的股票分析师人数已降至4000人以下,人员锐减意味着研究范围缩小和研究报告减少,很多重要的公司根本没机会在卖方研报中出现。

摩根大通研究主管Joyce Chang解释称,Mifid II 出台让购买研报的机构明白,他们为什么样的研报付费,同时也让分析师排名竞争变得更加激烈。

Joyce Chang说:”Mifid II 让所有人都开始认真考量,要‘消费’的研报。在收费的情况下,如果需要研报,买方机构不会同时打电话给10个分析师了,他们现在会选择打给最优秀的卖方分析师。所以我们卖方分析师需要非常认真对待我们的工作,如果名次在5名之外,就很难被注意到。“

(编辑:张金亮)

扫码下载智通APP

扫码下载智通APP