华泰证券:证券业绩环比回暖,推荐中信证券(06030)等

本文源自微信公众号“华泰金融研究全新平台”,作者为沈娟,陶圣禹,王可。

核心观点

已披露业绩的27家上市券商11月净利润环比+12.6%,同比-17.3%;营收环比+9.8%,同比-0.5%(均剔除分红影响)。11月股市整体波动,日均交投活跃度略有下滑,但受10月交易日较少影响,股票交易总额环比上升。投行中IPO和债权融资均较大幅度上升。上市券商11月净利润环比上升,但在去年同期市场回暖的高基数效应下同比下滑。券商业绩显著分化,预计受投资、投行表现差异影响。证监会回应政协提案,将打造航母级头部券商,支持各类国有资本注资

券商,推动证券行业做大做强,有望引导行业高阶竞争。推荐中信证券(06030)、国泰君安、招商证券。

2 股票交易总额上升,投行IPO、债权融资表现优秀

根据Wind显示,11月上证综指下跌1.9%,深证成指下跌0.6%,创业板指数下跌0.4%,上证国债上涨0.4%。股票日均交易额4043亿元,环比下降4.8%。11月股票累计交易额8.5万亿元,环比上升11%,主要受10月交易天数少影响。11月末两融余额9650亿元,环比下降0.2%;券商股票质押新增未解押股数51亿股,新增未解押参考市值455亿元(按质押日参考市值)。IPO单月规模402亿元,环比上涨79.9%;再融资单月规模1063亿元,环比上涨9.1%;债券承销规模7211亿元,环比上涨29.8%。新增券商资管产品461只,截至月末资产净值合计17273亿元。

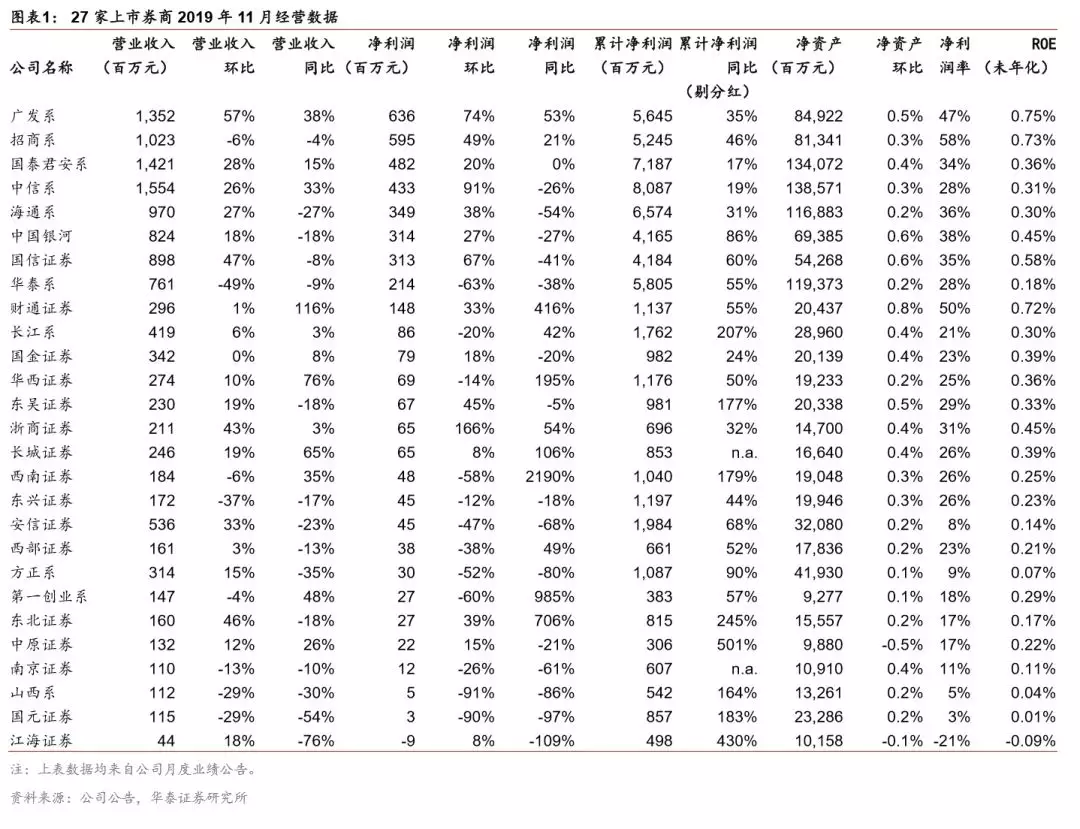

3 业绩环比上升、同比下滑,累计净利润实现较高增长

披露业绩的27家上市券商11月实现净利润42亿元,环比+12.6%;实现营收130亿元,环比+9.8%。27家券商中19家营业收入环比正增长,15家净利润环比正增长。可比口径下27家券商11月净利润同比-17.3%,营收同比-0.5%,其中11家营收同比均实现正增长,12家净利润同比正增长。可比口径下,25家券商前十一个月累计净利润同比+48.7%(剔除分红影响)。

4 净利润率及ROE均环比微升,盈利能力有所分化

已披露业绩27家上市券商11月末净资产合计11624亿元,较上月末+0.3%。27家券商11月平均净利润率为32%,较10月+80bp;平均净资产收益率为0.36%,较10月+4bp(未年化)。大型券商中,招商系、广发系利润率和ROE指标均排名靠前。

5 监管推动行业做大做强,把握优质券商投资机会

11月29日证监会回应政协提案,将打造航母级头部券商,支持各类国有资本注资券商,推动证券行业做大做强,有望引导行业高阶竞争,行业未来发展前景广阔。当前,资本市场深化改革,将重塑新生态,倒逼证券行业经营模式升级。券商将遵循轻重并举路线,积极探索业务转型。顺利转型有望实现ROE上行,驱动估值从β向α过渡。关注优质券商投资价值,推荐中信证券、国泰君安、招商证券。

(编辑:唐梦婕)

扫码下载智通APP

扫码下载智通APP