香港第二上市 或成中概股回港上市的重要途径

本文转自微信公号“金杜研究院 ,作者姜志会 梁启康等”

2019年11月26日,在十位数字经济体客户及生态伙伴敲锣见证下,阿里巴巴(BABA.US,09988)于香港联合交易所有限公司(以下简称“联交所”)主板挂牌上市,成为首个同时在美股和港股两地上市的中国互联网公司。在此之前,联交所经历了为期四年的探索与尝试,于2018年正式修订其上市规则,向新经济敞开了怀抱。对于远赴海外上市的内地企业而言,随着美股市场的政策不稳定性加剧,香港第二上市无疑提供了新的机遇与选择,而近期阿里巴巴在香港的第二上市更为存在特别投票权架构的美股上市公司提供了新的参考。

一、香港第二上市的含义及特点

2018年4月30日,经联交所修订后的《香港联合交易所有限公司证券上市规则》(以下简称“《上市规则》”)正式生效,为三类公司在联交所上市提供了路径,其中便包括了拥有不同投票权架构的公司和拟作第二上市的公司。

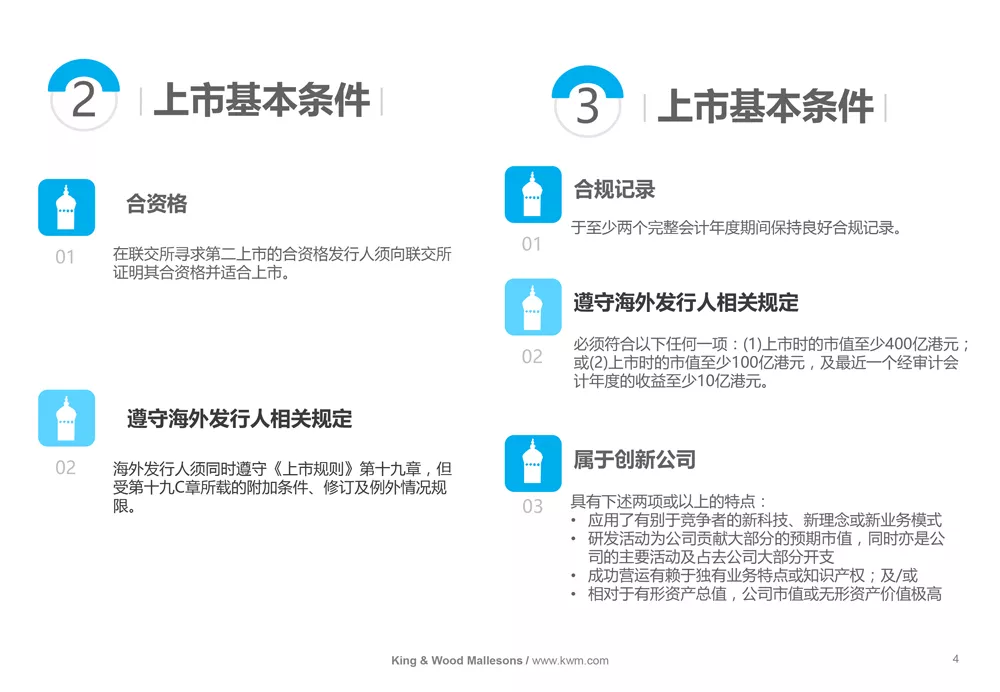

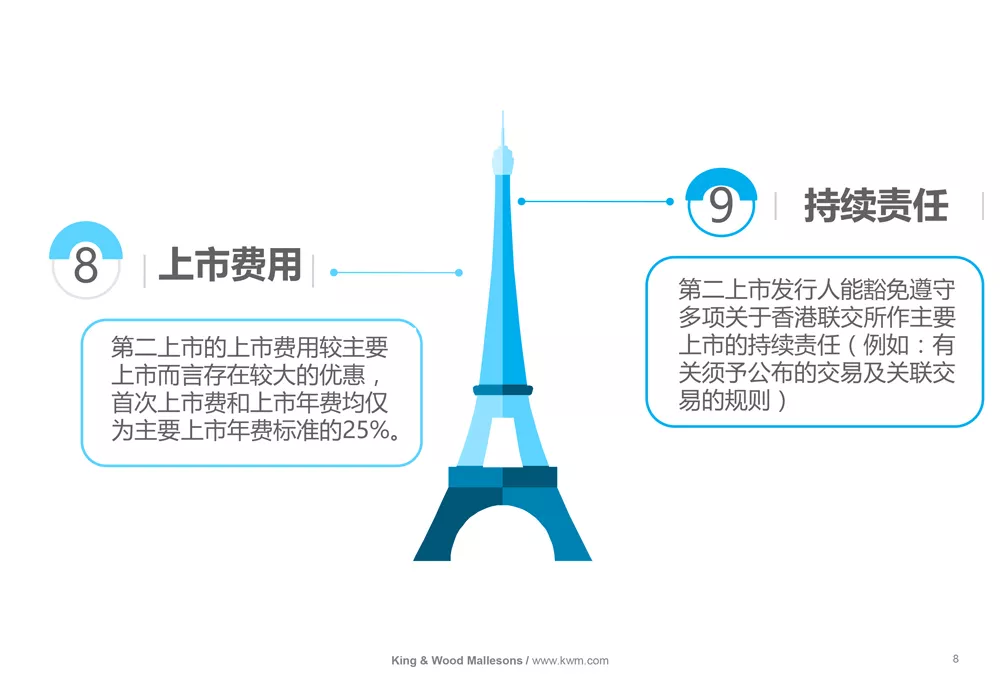

已在海外上市的公司欲同时实现在香港(指中华人民共和国香港特别行政区)上市的,存在两种选择,分别为:①在香港主要上市,即双重主要上市,或②仅在香港作第二上市。若发行人在香港作双重主要上市的,其须遵守的规则与在香港首次公开发行股份无异;若仅在香港作第二上市的,联交所预期公司证券将主要在海外交易所交易并受主要上市地监管机关监管,故对寻求第二上市的发行人,联交所会采取相对宽松的审核标准。目前已在香港进行二次上市的企业中,百济神州(06160)选择了在香港进行二次主要上市,而阿里巴巴则选择以第二上市的方式重回联交所。由于联交所《上市规则》的修订,选择在香港第二上市的可操作性强且难度较低,在准备财务报表和招股书披露方面更加简便,且联交所对第二上市的发行人有多项豁免和优待政策。可以预见,未来将会有越来越多的中概股回港上市。

二、《上市规则》关于第二上市的相关规定

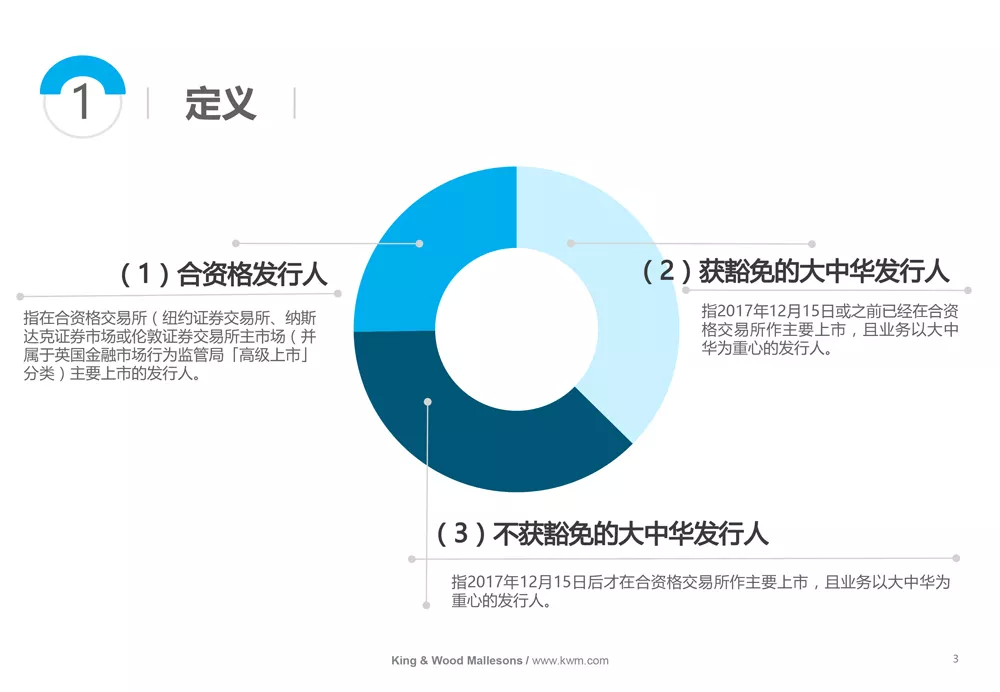

修订后的《上市规则》中关于第二上市的规定主要集中在第19C章,该章列示了在联交所申请第二上市的合资格发行人的附加条件、修订或例外情况,覆盖主体包括获豁免的大中华发行人、不获豁免的大中华发行人和非大中华发行人等。根据该规定,业务以大中华为重心的合资格发行人为大中华发行人,故以红筹架构在境外上市但主要业务在境内的企业一般应属于大中华发行人。

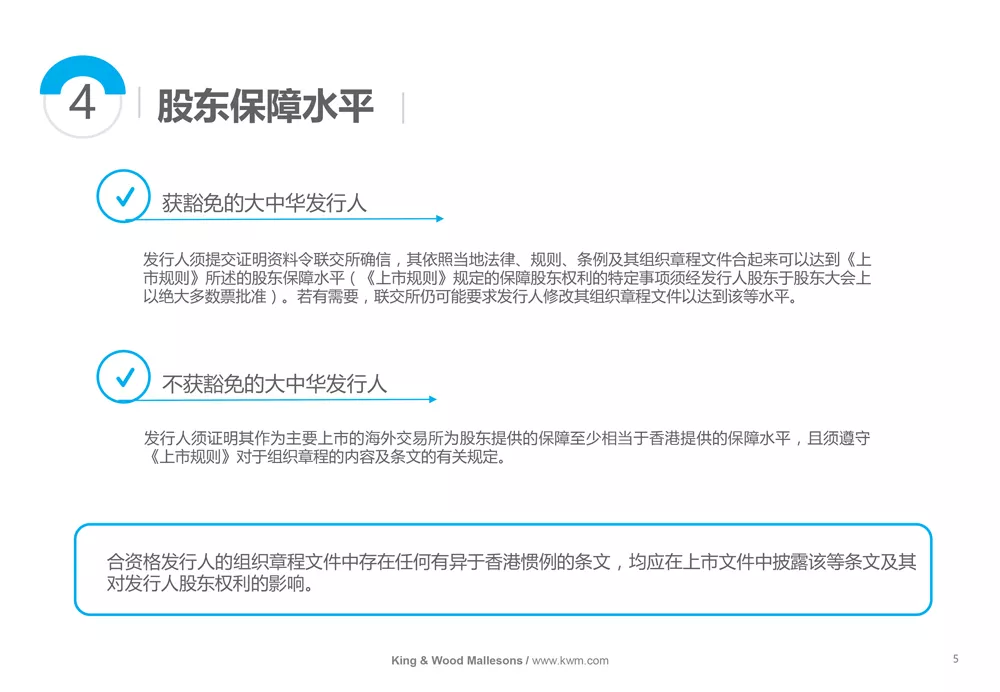

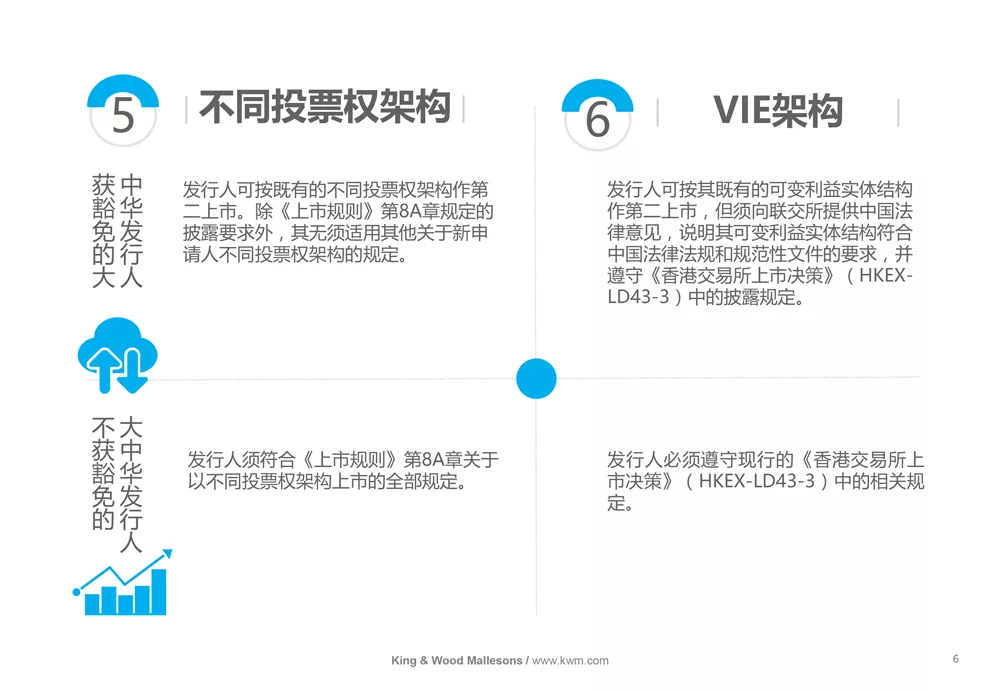

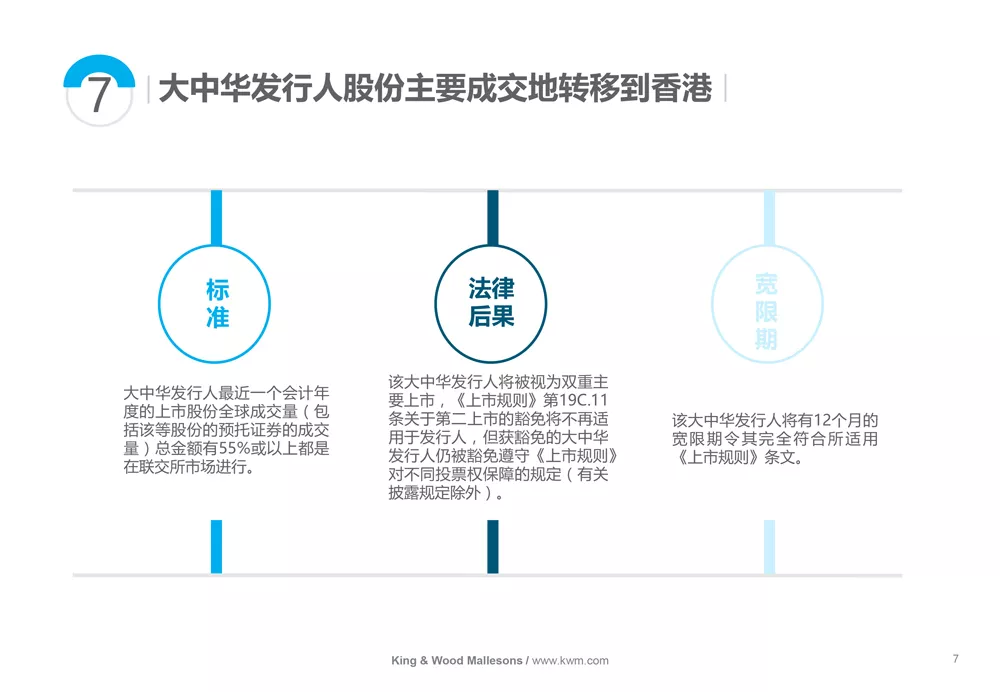

2017年12月15日或之前已在合资格交易所作主要上市的发行人,其业务重心又在大中华地区的,属于获豁免的大中华发行人,除享受针对一般第二上市的豁免外,其还可享受《上市规则》规定的额外的豁免,比如,发行人可保留既有的VIE架构和不同投票权架构作第二上市,可豁免遵守《上市规则》关于组织章程的相关要求,等等。香港第二上市相关规则请见文尾附件。

三、香港第二上市时可豁免遵守的相关规定

在香港申请第二上市的发行人,可享有多项自动或有条件的对其遵守《上市规则》中部分规定的豁免,包括发行人内部组织机构、公司治理、上市方式、股份买卖及限制转让、关连交易、年报披露、审计师及合规顾问聘任相关要求、股份期权计划、环境及社会事宜以及董事遵守《上市发行人董事进行证券交易的标准守则》,股份回购遵守《公司股份回购守则》等多个方面。由于不同发行人在主要上市地的信息披露情况、业务属性、实际需求及在香港第二上市成功与否的影响因素不同,发行人向香港证券及期货事务监察委员会(以下简称“香港证监会”)及/或联交所申请豁免的内容将差异较大,发行人需在保荐人及境内外中介机构的协助下进行合理筹划。

四、第二上市中的中国内地法律关注要点

针对第二上市的公司,在开展尽职调查的过程中,中国律师可以依据发行人在主要上市地披露的公开信息梳理境内主体的基本情况,并在公开信息的基础上划定尽职调查范围,向境内主体提出更为精准的尽调资料需求。此外,由于发行人将申请第二上市时部分信息披露要求的豁免,中国法律尽职调查的范围和关注点也应随着香港证监会及联交所批准豁免的情况进行相应调整。

在第二上市项目中,中国律师仍应重点关注发行人境内主体的设立及历史沿革、合约安排、业务资质、主要资产、重大合同、债权债务和担保、劳动人事、税务、法律及行政程序等方面的合规情况,但在法律意见书出具的形式及涵盖范围等方面,第二上市与香港主要上市仍存在较大差别。

* 任何提及“香港”、 “澳门”、“台湾”的表述应解释为“中华人民共和国香港特别行政区”、“中华人民共和国澳门特别行政区”、“中华人民共和国台湾地区”;任何提及“港澳台居民”指的是在内地(大陆)就业、居住和就读的香港特别行政区、澳门特别行政区居民中的中国公民和台湾地区居民。

扫码下载智通APP

扫码下载智通APP