中信证券:美国11月非农就业超预期,但实际上没那么乐观

本文源自“CITICS宏观研究”微信公众号,作者:诸建芳、崔嵘,原文标题《农就业超预期的背后——美国2019年11月非农就业数据点评》。

核心观点

11月美国新增非农就业明显好于预期,显示就业仍有韧性,但超预期的背后有三个方面值得关注,预计实际上就业数据没那么乐观。我们维持最早明年二季度迎来就业拐点的判断,美联储明年仍可能继续降息。

事项

美国11月非农就业人数新增26.6万,预期18.3万,前值12.8万;失业率3.5%,预期3.6%,前值3.6%;小时工资同比增速3.1%,预期3.0%,前值3.0%。

正文

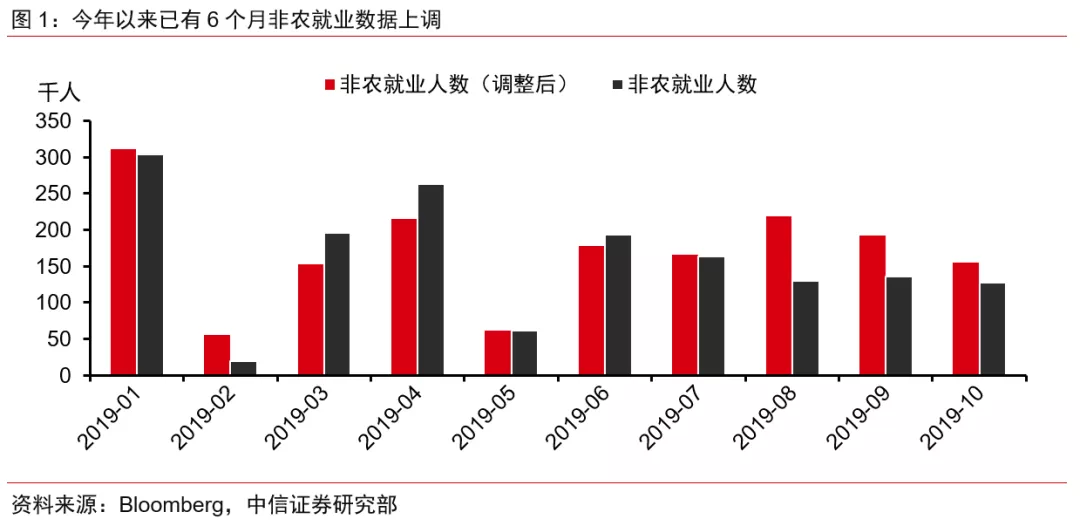

11月就业数据明显好于预期,显示就业仍有韧性。11月新增非农就业人数为26.6万,超出市场预期18.3万,且今年以来已有6个月就业数据上调(图1),近三月平均新增非农就业20.5万,也为年内次高水平。同时失业率3.5%,相比上月下行,再次触及近50年低位。此外薪资增速小幅回升,也好于预期,劳动参与失业率仍处于13年以来的高位63.2%。历史低位的失业率和较高的劳动参与率,充分反映了就业市场依然运行良好、韧性较强。

此次就业数据反映出来美国就业市场的韧性,但我们认为实际就业没有那么乐观,需关注三个方面:

1)通用汽车罢工结束暂时给就业带来正面贡献。此次就业的大幅改善可能与上个月的通用汽车工人罢工有关,持续40天、人数达4.6万人的通用汽车罢工在10月底已经基本结束,11月这些通用汽车员工恢复工作使得汽车及零部件行业就业人数增加了4.13万人,暂时给非农新增就业带来正面贡献。

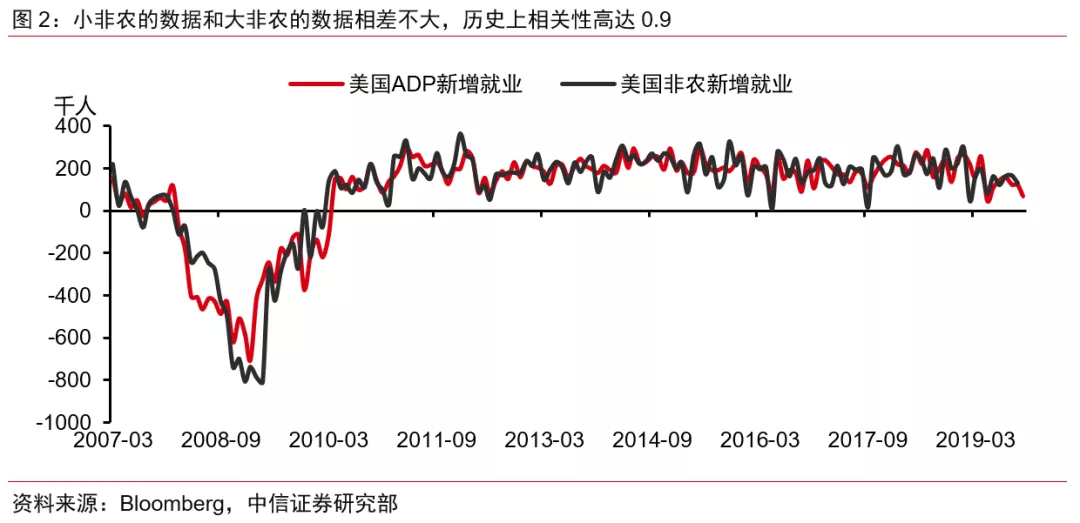

2)ADP数据显示私营企业就业仍有压力。比较非农和ADP(小非农)就业样本可以发现,非农基于调查问卷,涵盖近5000家企业,且包括政府就业;而ADP基于工资册,涵盖2000多家企业,但不包括政府就业。由于ADP的就业数字基于工资册而非调查问卷,信息可信度相对较高,且小非农主要是私营部门的非农数据,不包括政府雇佣,更能反映企业的内生扩张需求。一般情况下,小非农的数据和大非农的数据相差不大,历史上相关性高达0.9(图2)。因此ADP就业可能反映了真实的私营企业就业情况,结合11月ADP新增就业6.7万人大幅不及预期,就业情况可能并没有那么乐观。

3)就业结构的问题。当前薪资增速虽然有小幅反弹,但仍然明显放缓,这与失业率反映的充分就业景象是互相矛盾的,可能反映了就业的结构性问题。正如之前的报告指出,低薪行业积聚支撑就业以及职位空缺数较高,这种行业和供需的失衡可能会降低对未来就业增长的预期(详见《美国2019年10月非农就业数据点评:就业结构比总量更值得关注》,2019-11-2)。

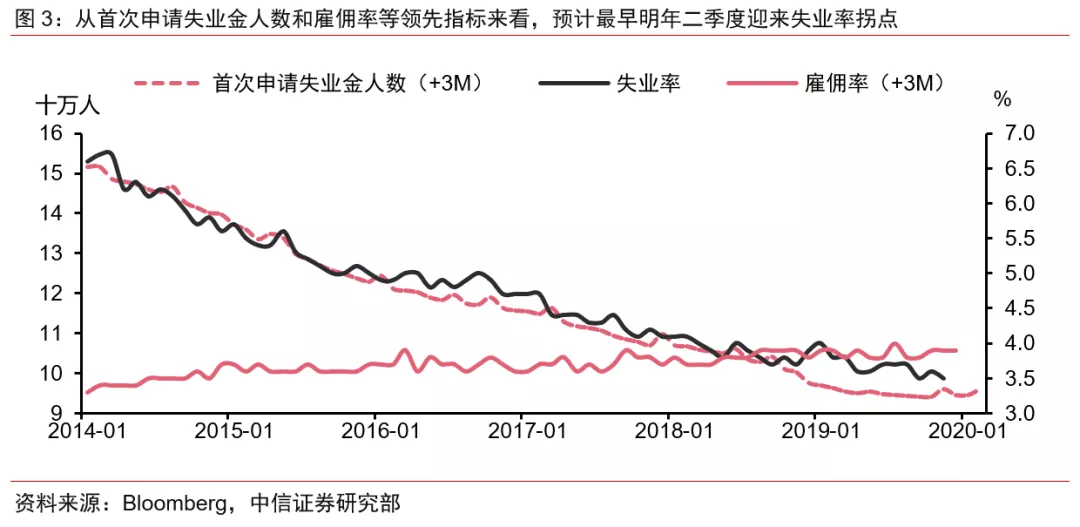

维持最早明年二季度迎来就业拐点。从首次申请失业金人数和雇佣率等领先指标来看(图3),预计美国最早明年二季度迎来就业拐点(就业人数接近0,失业率趋势反弹)。最新CME显示,美联储12月份降息的概率为0,而随着明年失业率迎来拐点,非农就业的调整,预计美联储明年仍可能继续降息。

(编辑:任白鸽)

扫码下载智通APP

扫码下载智通APP