申万宏源:安踏(02020)业绩再次超预期,电商成为新增长引擎

本文来自微信公众号“申万宏源纺织服装”,作者:王立平、黄哲。

投资要点

公司发布19年盈利预喜,业绩再超预期。公司预计19年归母净利润(不含合营公司亏损)同比增长不小于45%(不少于59亿元)。若包含收购的非经营性因素影响,归属股东净利润将同比增长不少于30%(不少于53亿元)。公司业绩提速增长,持续超预期。

“安踏+FILA”两翼齐飞,销售增长强劲。1)安踏(02020)主品牌继续保持两位数增长。安踏主品牌全年流水增长超过15%,我们预计19年安踏大货销售收入达到96亿元,同比增长14.1%。2)FILA品牌延续强劲增长的势头。FILA下半年流水增长超过50%,预计19年FILA销售收入达到136.2亿,同比增长63.6%,收入占比不断提升。

集团双十一流水超18.3亿,同比增长63%,电商成为新增长引擎。1)多品牌多品类矩阵均衡发展,天猫双11排名领先。“运动户外”排行榜中,安踏品牌居位列第三,FILA品牌位列第五;安踏儿童位列“童装童鞋”类第四。2)IP联名款成爆品,丰富品牌故事,年轻化顺利。与NASA、可口可乐、漫威、奥运等热门IP联合推出近100款跨界产品,跨界联名款和电商专供新品占今年“双11”电商商品比例90%+,潮流尖货锁定年轻客群。结合上百场直播,有效带货,紧抓最新营销趋势。3)供应链升级+数字化指引决策,综合竞争力提升铸造壁垒。50个云仓布局全国,12000家线下门店协同作战,与天猫共建“消费趋势中心”深挖大数据潜力,不断优化消费体验,铸造竞争优势。

并购影响有限,持续看好公司发展。1)公司预计19年收购资产评估将导致合营公司亏损约6.5亿元,其中涉及收购的相关一次性费用影响不超过2亿元。2)考虑到并购资产评估多数计入商誉,少数计入资产,而Amer商誉短期年不做减值,仅资产产生折旧。公司预计Amer的经营收益将抵消上述费用,故我们认为影响较为有限。

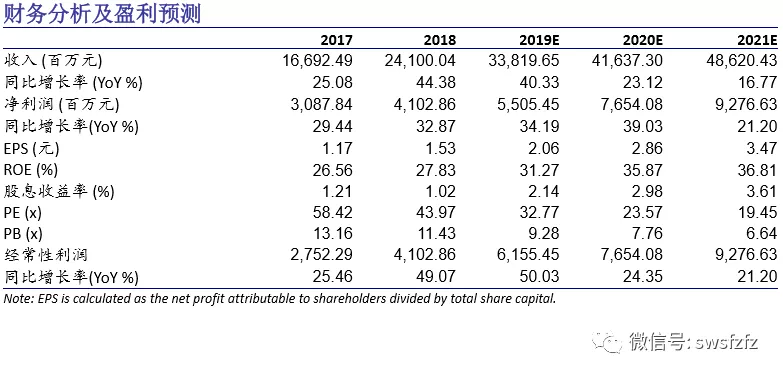

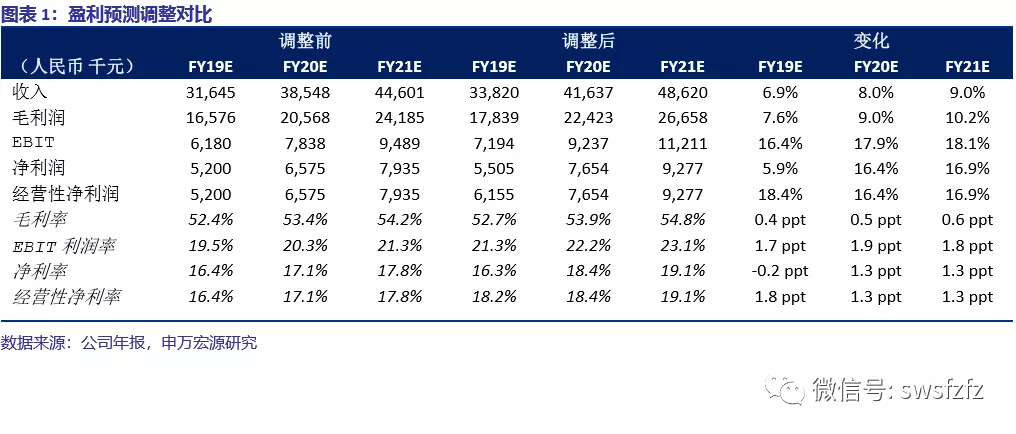

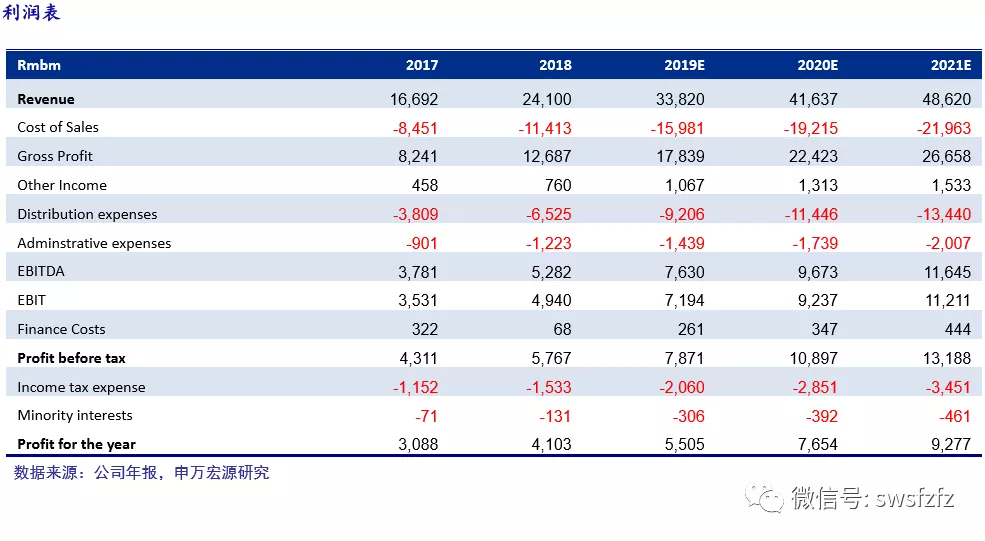

公司是运动服饰行业龙头企业,多品牌矩阵完善,业绩持续超预期,维持“买入”评级。安踏主品牌持续两位数增长,FILA品牌保持高增速,其他品牌快速成长。公司预计销售费用率保持平稳。且品牌店效的稳步提升,在自营品牌销售占提升的同时,保证了利润率持续的扩张。故上调19-21年盈利预测,预计19-21年实现归母净利润为55.1/76.5/92.8亿元(原为52.0/65.8/79.4亿元),对应EPS分别为2.06/2.86/3.47元。上调目标价至92.1港元,对应21.2%上升空间,维持“买入”评级。

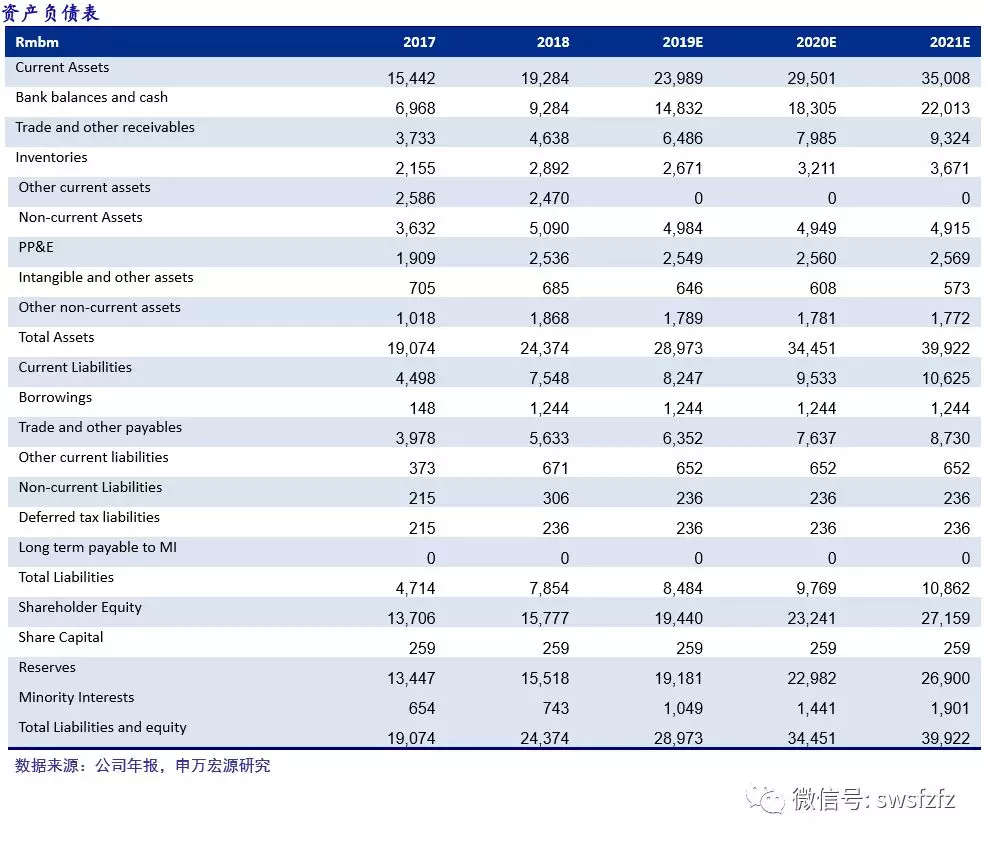

公司财务资料

(编辑:张金亮)

扫码下载智通APP

扫码下载智通APP