11月乘用车市走势偏弱 12月车市零售有望加速回暖

本文源自微信公众号“崔东树”,作者为崔东树。

1.11月市场产销零综合走势

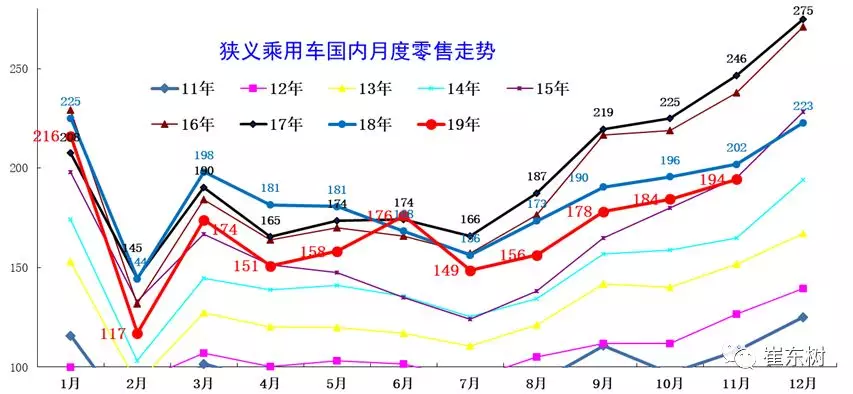

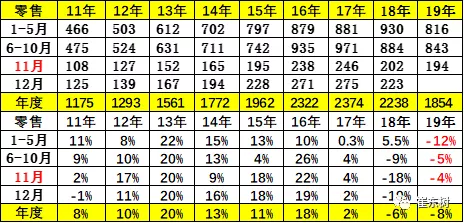

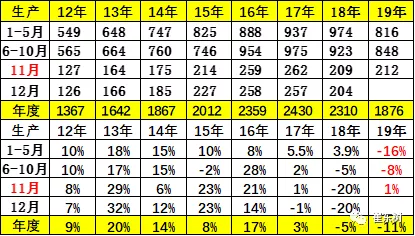

11月全国乘用车市场零售193.7万台,同比下降4.1%,较10月同比增速改善2个百分点;11月零售环比增长5.1%,相近于2018年的11月环比3%增速,今年11月的走势稍有改善。今年1-11月狭义乘用车零售同比下降7.9%,下降幅度较1-10月收窄1个百分点。

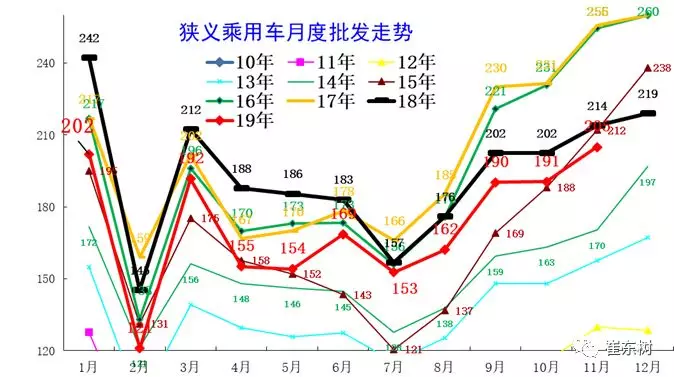

2. 近年狭义乘用车零售走势

11月全国乘用车市场零售193.7万台,同比下降4.1%,较10月同比增速改善2个百分点;但低于15年的11月零售,处于低位。

11月的零售虽有季节性回暖,但仍属偏弱走势,主要因素是消费需求不足,应有的冬季回暖走势未达正常水平。近期消费购车能力和消费信心均不强。近期经济走势不强、随着猪肉等必选消费品的价格高位,基础生活消费水平提升,加之中西部房地产销售持续增长,居民消费结构性挤压加大,汽车等大宗消费品消费热情不高。

11月的零售同比下滑4%,这也是大幅低于18年的11月下滑幅度,市场需求下行压力减弱。历年的11月都是相对较低的特征,今年的11月比6-10月的增速相对持平,好于18年下半年的走势,这也是市场企稳的特征现象。此次的低迷时间较长。目前有底部徘徊特征。

3. 19年11月全国乘用车市场零售低位徘徊

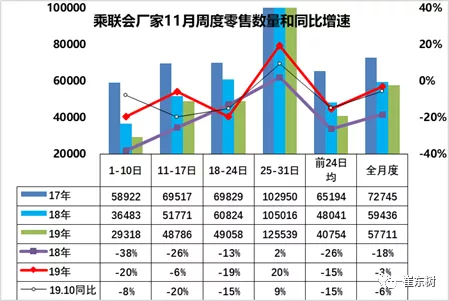

11月全国乘用车市场周度零售起步较低。11月第一周(1-10日)的乘用车市场零售相对平稳,第一周日均零售2.9万台/日,同比增速下降20%。第一周销量总体偏低,甚至低于10月的前10天的超强表现。第二周的零售销量达到日均4.9万台,同比增速-6%,表现稍有改善。这也是双十一前的车市低迷也是消费等待观望的正常体现。

第三周的零售销量达到日均4.9万台,同比增速-19%,表现稍低于预期。有分析是近期的天气突变引起的进店客流下降,影响销售,但也是稍低于预期的。

第4周的零售销量达到日均12.6万台,同比增速20%,表现好于预期。目前看月末的经销商还是很努力的。

11月1-3周的总体零售是日均4.1万台,同比增速-15%。我们月初预计11月的全月零售同比在-4%左右,预期稍好于10月的零售。最终的零售似乎基本符合预期,基本超越10月的增速。

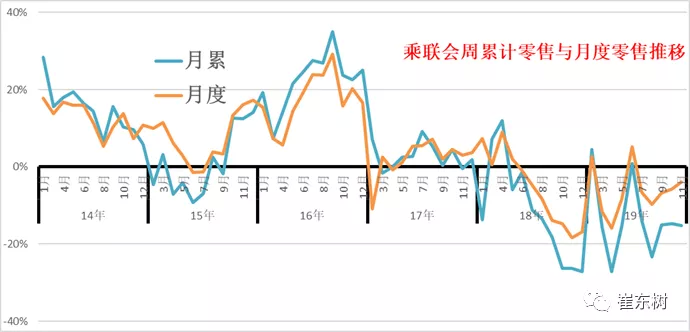

乘联会每月的周度零售进度走势与月度走势有一定差异性,月度的是稳定的历史数据。周度的是波动的进度数据。前期看车市的进度数据逐步走好,底部逐步抬高,市场需求企稳走好。但11月的零售预期-4%,前三周的走势偏慢,进度稍低于预期。

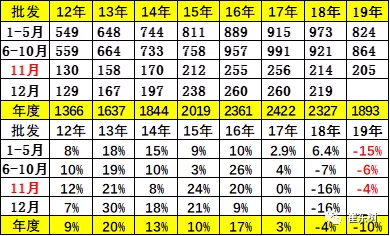

4. 近年狭义乘用车批发走势。

11月厂家批发销量204.3万台,同比下降4.6%,环比增长7.3%,相对历年的11月稍强于10月的冬季走势,今年11月的批发环比提升不强,对于全年市场走势也趋于理性。今年11月的批发环比提升不强,对于全年市场走势也趋于理性。

18年车市的批走势出现前高后低趋势,对2019年年初压力很大,但国六实施后的库存增量对批发回稳有促进作用。

19年年初的批发增速剧烈下滑。19年1到4月份下滑的波动幅度达到较高水平。

19年11月份车市批发销量下降,同比增长-6%,相对于18年11月份的同比增长速度-16%,今年增速表现已经改善。

由于自11月开始的基数大幅降低,且负增长幅度急剧加大,今年的4季度的基数压力明显改善。

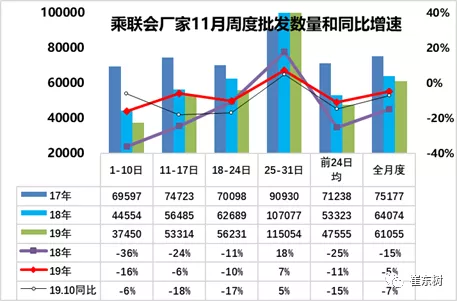

5. 19年11月全国乘用车市场周度批发相对稳健

11月第一周(1-10日)第1周日均批发3.7万台/日,同比增速下降16%,好于18年同期下滑幅度,但稍差于10月的第一周下滑幅度。

11月第二周的厂家批发达到5.3万台,同比增速下降6%,下滑幅度明显收窄,走势稍有改善。

11月第三周的厂家批发达到5.7万台,同比增速下降9%,下滑幅度明显收窄,走势持续改善。

11月第4周的厂家批发达到11.5万台,同比增速增长7%,拉升幅度相对温和,走势持续改善。

17年的周度走势是前后均衡的增长,原因是市场火爆的减税退出前的火爆,18年的11月的批发是相对较差,但部分厂家仍在坚持,因此前低后高走势明显。19年11月的走势应该是呈现加速回升的态势,目前月末销量的确有一定改善。

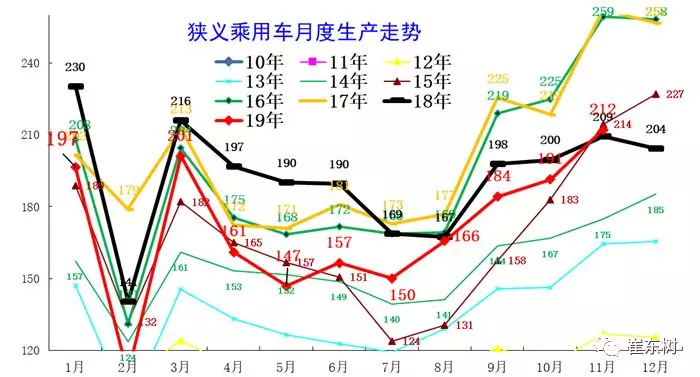

6. 近年狭义乘用车生产走势。

19年的生产波动巨大,3月生产走势相对正常,4月开始剧烈的下滑到15年更低的水平。5-7月的狭义乘用车生产保持在150万台的低位水平,远低于2014年的生产走势,说明调整之力度很大。

11月乘用车生产212.5万台,同比18年11月增长1.5%,这是连续16个月后首次出现正增长。11月厂家库存较10月增长7万台。随着企业国六车型的逐步到位,产量回升较快,但经销商进货谨慎,厂家库存增长稍快。

11月的生产表现明显改善,增速由同期的-9%大幅改善到1%。后期仍会逐步的走强。

7. 产销库存月度变化特征

11月渠道库存上升6万台,11月零售偏弱体现市场零售走势不强,经销商谨慎提车。车企分化走势加剧,德系很强,自主燃油车龙头车企表现较好。

11月零售偏弱体现市场零售走势不强,经销商谨慎提车。车企分化走势加剧,吉利、长城、上汽乘用车等自主燃油车龙头车企表现较好。。虽然部分企业国六车型的逐步到位,但企业生产安排极其谨慎,亟待市场反馈速度升级

随着国六实施前的去库存考虑,正常情况下的11月库存应该回升较大,但由于零售需求低迷,市场表现偏弱,抑制了进货节奏。

8. 历年狭义乘用车促销表现

2015年促销增长较大,2016年车市促销力度相对平稳,2017年处于前低中高,年末再度收缩的状态。

2018年各车企促销力度相对较大,尤其是4-12月份增长相对较猛。19年3月降价力度较大,4月的促销收缩,5-11月促销明显加大,价格促销力度较大。

19年的价格相对混乱,随着增值税减税政策的逐步落地,车市价格体系开始调整。4月的价格促销减少,5-6月的促销较多,但相对集中在国六实施区域。7-11月促销大幅收缩。这与历年的夏季、秋季促销增长形成巨大的反差。

9. 狭义乘用车各级别增长特征

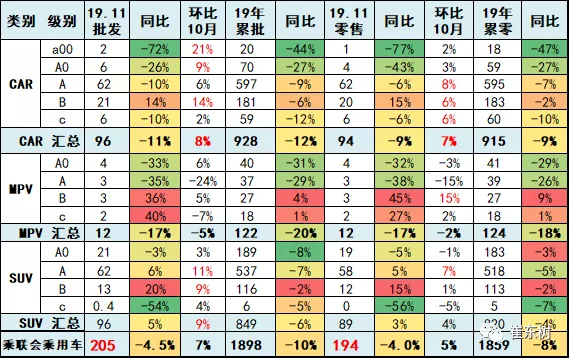

11月SUV市场零售同比增长3.7%,其中大众SUV同比去年11月提升59%,新品带动的同比增量达到6万台,对SUV稳增长贡献度巨大。

11月轿车零售仍同比下降9.0%,其中日系轿车同比去年11月增9%,德系和自主环比10月增长11%。11月MPV同比下滑16.5%,其中日系MPV环比同比均较好。

11月消费升级稍好,但入门级消费乏力仍较明显,豪华品牌零售同比去年11月增速19%,主流合资品牌同比下降4%,自主品牌同比下降9%。

11月车市零售实际增速稍有改善。这主要是由于国六车型的正常零售价格明显高于清库期的国五车型清库价格,国五促销的大量潜客转化的透支因素对11月的零售影响较大。综合6-11月的零售总体走势看,呈现了低基数下的同比增速逐步企稳特征。

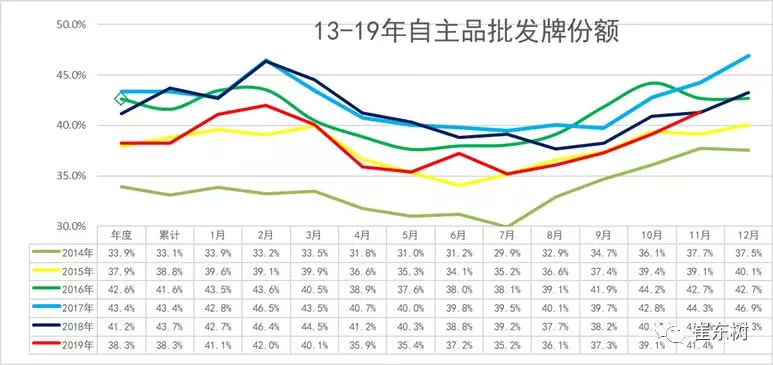

10.自主品牌份额走势

2009年11月份自主品牌份额41%,较16年、17年的份额下降,增长压力较大。但19年11月的自主份额好于18年。

自18年5月以来,连续15个月的自主品牌份额都同比下降较大。19年的前7个月下降速度仍然较大,8-10月稍有收窄。11月实现正增长的意义很大。

11.2019年11月品牌产销特征

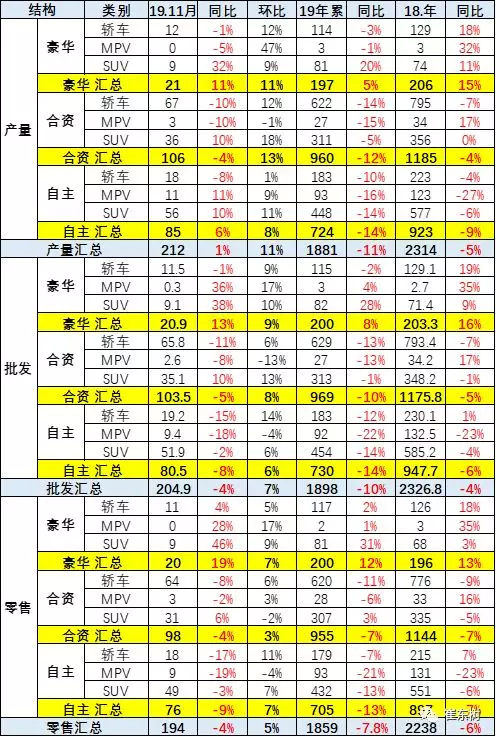

车企分化走势加剧,SUV增长红利不复存在,新能源市场高增长也逐步降温,合资向下布局入门级市场,存量竞争白热化,自主品牌份额逐渐被挤压。多数企业体量持续低于盈亏平衡点,预计部分企业将逐步深化车型精简及整合平台策略优化成本。从车系版块看,自主品牌回暖缓慢,10月日系新品切换暂时抑制增速,11月改善。

虽然大众表现优秀,但欧美系总体不强。

豪华车的零售表现最强。自主品牌的生产批发零售均处于较低水平。

12.新能源与传统车走势对比

11月新能源乘用车批发销量7.9万台,同比下降41.7%,环比10月增长15%。销量低迷主要是由于6月底补贴退坡带来的销售成本大幅上涨,叠加国六插混的短缺的扰动。11月纯电动乘用车批发6.6万台,增速同比增长-36%,环比增长30%;其中A级电动车同比增长22%,A00级同比下降70%;限购城市新能源需求放缓且低线级市场新车需求相对低迷。11月插混车型批发销量1.11万台,同比下降62%,环比下降4%。

目前新能源市场仍持续处于退坡后的持续调整期,叠加二手新能源车的低价冲击,去年下半年纯电动A00级的持续拉升在今年没有出现。

二、12月全国乘用车市场展望

今年12月有22个工作日,相比去年多一个工作日,加之临近春节的时间仅有23天,较去年过节提早11天,有利于12月的车市零售加速回暖。

12月的经济形势依旧复杂严峻,但春节前的消费是首购用户的集中爆发期,车市表现必然较强。抑制2019年车市增长的重要因素是入门级的低迷,这也是消费信心与消费能力不足的共同影响。但前期积压的群体有待释放,因此对春节前的购车也有了更大的潜在用户群体,需要创造更好的消费环境。

由于1月的春节较早,导致1月厂家销量开门红的压力很大,但开门红对全年的销售提振效果较强,因此12月的产销会相对克制。厂商会以更大的力量放到提升1月的销量,让开门表现更强。

2019年12月,工信部发布《2021-2035新能源汽车产业发展规划》征求意见稿,提出新能源汽车行业将以市场主导为基本原则,强化更坚定发展新能源的决心,配套落地政策值得期待。

2019年底发布的全新车型,诸如上汽大众在大型MPV市场投放的Virolan和广汽本田中级SUV皓影等,均为车企布局的战略车型;考虑到产销节奏等因素,预计将在2020年二季度开始释放新车效应;也相应增加了部分客户的持币观望情绪。

(编辑:唐梦婕)

扫码下载智通APP

扫码下载智通APP