全国新能源乘用车11月销7.9万降4成,补贴退坡后市场“压力山大”

本文来自微信公众号“崔东树”,作者:崔东树。

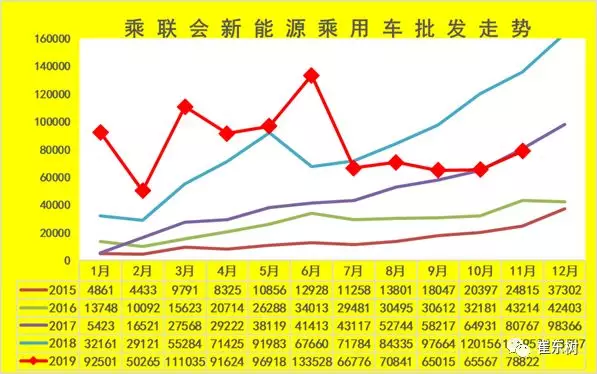

2019年11月全国新能源乘用车批发销量7.9万台,同比下降41.7%,环比10月增长15%。19年1-11月新能源乘用车批发92.3万台,同比增速7.7%。

随着新能源车的快速发展,网约车领域、高端豪华车、微型电动车等多个细分市场的新能源车表现优秀,电动化趋势已经改变汽车市场。

一、新能源乘用车总体走势

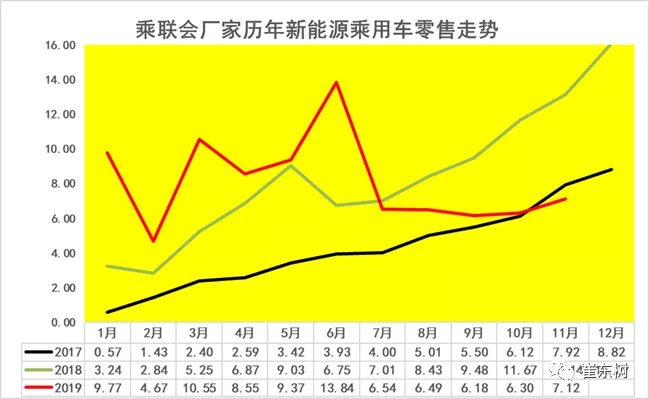

1. 全国11月新能源车零售走势

从乘联会的零售数据看,11月的新能源车的零售走势稍高于10月走势,但总体呈现7-11月走势相对疲软特征,这是历年少见的7-11月环比6月更低的特征。

传统燃料乘用车市场走势呈现U型:年初高、随后持续下行到夏季谷底再冲高年末的正常走势。今年的新能源车走势在7-11月异常下滑,体现市场的巨大压力。

2、11月新能源车批发环比增长

2019年新能源乘用车销量呈现月度波动增长的特征,其中三月和六月形成两个高点,随后在7月份进入一个销量相对低迷期,7~11月的平均销量维持在6.5万到7万台之间,总体销售走势与历年的7月份之后的走势完全不同,形成退坡补贴之后的销量低迷特征。

2019年能源车走势呈现季度间差异化走势,7-11月走势仍旧低迷。1-2季度呈现在高位波动的新局面。3季度的新能源车调整压力巨大,11月的新能源车销量7.9万台,下滑幅度大幅弱于传统车走势。

二、新能源乘用车市场结构分析

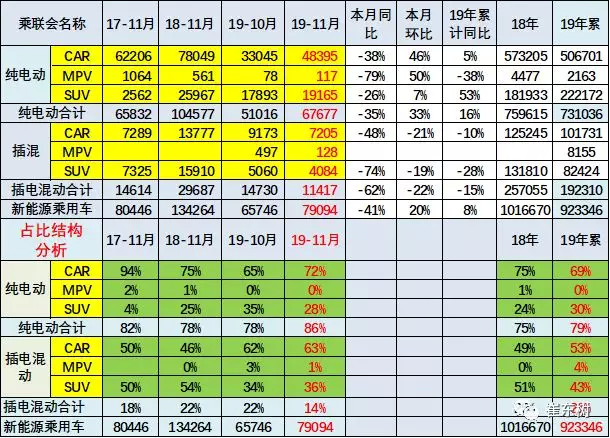

1. 19年11月纯电动占86%

11月新能源乘用车呈现全面负增长特征。19年11月新能源乘用车销量达到7.9万台,总体同比增速下降41%。11月的纯电动乘用车-35%的增速,体现了补贴退坡前抢补贴的后续影响效果较大。

销量低迷主要是由于6月底补贴退坡带来的销售成本大幅上涨,叠加国六插混的短缺的扰动。11月纯电动乘用车批发6.7万台,增速同比增长-35%,环比增长33%;11月插混车型批发销量1.1万台,同比下降62%,环比下降22%。

11月的插混乘用车下滑62%的增速,是较差的表现。由于参与厂家的增多,加之插混的车型逐步丰富,3-5月的插混占比提升,但插混的总体需求偏弱,国六环保政策的干扰下,市场不如纯电动的政策支持力度大。

2019年的新能源乘用车的纯电动占79%,其中11月占比86%,纯电动的表现平稳较强。其中2019年11月的纯电动SUV的占比28%,稍高于2018年11月的表现,产品结构多元化近期不明显,主要是轿车下滑太大。

2. 新能源车的级别-A00级压力较大

18年1-11月新能源乘用车销售92万台,同比增长20%。19年1-6月新能源表现仍强,同比增速65%, 7-11月作为补贴调整后的销量表现相对偏弱。

19年11月纯电动中的A00级电动车有1.8万台,同比下滑64%,占纯电动乘用车27%份额,较18年11月的49%下降巨大;

今年11月的A级电动车达到3.9万台,同比增长17%,是表现很好的大市场。A级电动车主要是私家和出租租赁的拉动,尤其是网约车的表现很好,

今年的11月的A0级电动车同比降51%,环比10月下降11%,体现政策退出的私人购买压力较大,年轻人对电动车的兴趣不是很大。

而B级电动车虽然数量较小,因新品贡献,同样出现同比暴增,环比表现稍弱。

3、新能源车的各种势力走势

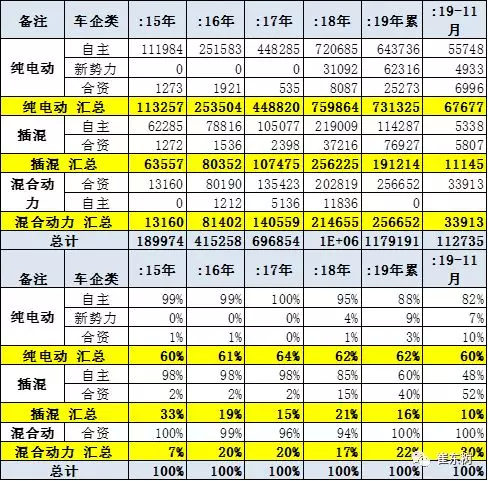

近两年中国新能源乘用车发展形势越来越好,各方发展新能源的热情很高。新势力车企逐步成为市场重要参与力量,19年新势力车企的销量逐步接近9%的纯电动份额,蔚来、威马、小鹏、合众、国能、速达、国机、零跑等逐步进入量产周期。

4. 新能源车细分市场变化

19年11月电动车各主力细分市场环比10月走势分化,其中A级电动车环比走势回升较大。

18年的A00级市场的走势波动大,冲刺销量效果较强,市场贡献度较好。19年随着补贴的锐减,市场低迷,11月下滑较明显。

19年主要是A级电动车的销量波动巨大,A级车的大市场主要靠纯电动拉动,A级插混表现较差。

19年11月插混细分市场持平或下滑。11月的A级插混总体不佳。高端豪华插混也表现平稳。

三、新能源车政策分析

1、国家层面政策分析

国务院:修订双积分管理办法,允许外资在华车企间转让积分

11月16日,国务院总理李克强主持召开国务院常务会议,提出要持续深化“放管服”改革,进一步做好利用外资工作。其中提到,要优化汽车外资政策,保障内外资汽车制造企业生产的新能源汽车享受同等市场准入待遇。修订《乘用车企业平均燃料消耗量与新能源汽车积分并行管理办法》,允许外资在华投资的整车企业间转让积分。

财政部:建议氢燃料电池车补贴按时退出

财政部在回复上汽集团董事长陈虹关于氢燃料电池汽车补贴的“两会”提案时指出:在政策设计上,应当按照既定政策完成补贴退出。

财政部回应称,考虑到燃料电池汽车成本大、产业基础薄弱的实际情况,在多次政策调整中均已保持补贴力度不变;在普遍要求取消地方购置补贴的情况下,也已允许地方继续对氢燃料电池汽车予以补贴。

工信部:进一步对外资开放电信、互联网、汽车等领域

11月22日,工信部新闻发言人黄利斌表示,将坚定不移扩大开放,以开放的心态和包容的胸怀看待中美贸易摩擦问题,不关起门来搞建设,不一味强调“自主可控”,不与国际产业发展脱钩,坚定不移提升对外开放水平,进一步对外资开放电信、互联网、汽车等领域,继续提高知识产权保护水平,营造良好的营商环境。

工信部:拟修订废旧动力电池综合利用规范条件和暂行办法

工信部于近日发布《对《新能源汽车废旧动力蓄电池综合利用行业规范条件(修订征求意见稿)》《新能源汽车废旧动力蓄电池综合利用行业规范公告管理暂行办法(修订征求意见稿)》公开征求意见》,向社会各界征求意见。

中德签署联合意向声明,继续推进电动汽车领域合作

11月15日,中国科技部部长与德国联邦交通和数字基础设施部部长在柏林举行了双边会晤,双方一致同意在各自职能范围内进一步深化和继续双方密切互信的合作伙伴关系,并就电动汽车领域的继续合作签署了两部委《关于在创新驱动技术和相关基础设施领域继续开展合作的联合意向声明》。中德双方将继续积极促进纯电动汽车和氢燃料电池电动汽车(包括基础设施建设)的可持续发展。

中国致力推动大功率充电技术应用

记者于22日召开的电动汽车大功率充电技术与标准预研工作总结会获悉,大功率充电标准工作组最新规划了大功率充电标准体系,并将于2019年底前制定完成电动客车大功率充电标准,结合大功率充电示范试点项目建设,对大功率充电设备、通信协议等标准进行技术验证;在今明两年完成相关标准立项启动,计划于2021年上半年完成标准编制工作。

2、地方层面政策分析

北京交通委:新增2.6万个新能源汽车指标系谣言

对于网传北京将在11月20日放出2.6万个新能源汽车指标的事宜,北京市交通委工作人员表示:“没有接到(新增指标)的通知。对于新能源汽车指标,今年的已经全部放完了,今年不会再有号放出。”

北京:将开展更大规模的智能网联汽车示范应用

北京市委副书记、市长陈吉宁表示,2018年以来,北京新增开放20条测试道路,安全道路测试里程已达73万公里。下一步,北京市将以安全为红线,围绕北京2022冬奥会等重大项目,在全市开展更大规模、更多场景的示范应用,提供多级别、多种类智能网联车辆测试及创新交通形态的验证环境。

北京顺义区26条道路被指定为自动驾驶车辆测试道路

11月11日,北京市交管局、交通委和经信局联合发布《关于指定顺义区自动驾驶车辆测试道路的通告》,指定顺义区部分道路作为自动驾驶车辆测试道路。通告发布之日起,顺义区26条道路被指定为自动驾驶车辆测试道路。

成都:支持氢能及新能源汽车产业发展,最高可获1,000万经费

11月12日,成都市经信局、财政局、科技局、发改委联合发布《成都市支持氢能暨新能源汽车产业发展及推广应用若干政策》。成都市制定五大举措力促氢能暨新能源汽车发展,包括奖励重大科技创新项目、对燃料电池汽车给予购置补贴、对加氢站给予建设和运营补贴、对充电基础设施建设和运营补贴、优化产业发展和新能源汽车使用环境,其中最高奖励1,000万元。

深圳:发布纯电动泥头车推广使用实施方案

11月12日,深圳市发布了《深圳市纯电动泥头车推广使用实施方案》的通知,对深圳纯电动泥头车制定下一步发展计划。《方案》指出,争取到2019年底,全行业投入营运的纯电动泥头车保有量达到3,000辆,纯电动泥头车成为我市建筑废弃物运输的主力车型之一,为了鼓励纯电动泥头车的推广与应用,将从政策、补贴、路权、充电设施等方面入手,予以支持和保障。

河北加强新能源车推广应用

河北省新能源汽车发展和推广应用工作正在有条不紊地推进中,中国新能源网约车B2C第一平台指日可待,推动2022年冬奥会核心区(张家口赛区所在区域)新能源汽车全覆盖。

河北省新能源汽车发展和推广应用工作领导小组会议在保定市召开,河北省副省长夏延军在会议上指出,发展和推广应用新能源汽车是调整产业结构、改善环境质量、推动高质量发展的有力抓手。

3、政策分析

1、增程式新能源车有潜力

12月3日,工信部发布的《新能源汽车产业发展规划(2021-2035年)》(征求意见稿)提出:强化整车集成技术创新。以纯电动汽车、插电式混合动力(含增程式)汽车、燃料电池汽车为“三纵",布局整车技术创新链。目前新能源物流车的发展面临严重的瓶颈,虽然总体市场规模巨大,但电动物流车仍面临成本偏高和续航里程稍低等的问题,甚至电池技术水平为低成本而倒退。此次政策明确增程式的发展,这也是为城市物流很好的选择。

增程式电动车的优势,主要是城市工况的中低速使用效果较好,并且克服电动车的里程焦虑。未来潜力运用车型是MPV类和商用中小型车,这类车型的城市运输功能较强。

增程式电动汽车和纯电动汽车一样,技术难度相对较低,因为两者都是单纯的“电驱动”,增程式电动汽车上的发动机不需要介入驱动系统,也就不用考虑复杂的模式切换。

增程式的成本不高,由于电池载电量小,能弥补目前电池降成本太慢的问题,解决城市物流对电驱动的需要和摆脱对电池的依赖。同时也解决汽油车的油耗达标问题,一举多得。

如果装上氢燃料电池堆,也可以算是燃料电池车,装上汽油机就是增程式,因此电动为核心,多元化充电也是很好的事情。

四、新能源市场需求结构分析

随着新能源车的快速发展,网约车领域、高端豪华车、微型电动车等多个细分市场的新能源车表现优秀,电动化趋势已经改变汽车市场。

在中国的网约车和出租车等出行领域,新能源车相对传统车已经逐步形成综合成本优势。虽然购置成本稍高于传统燃油车,但在高强度的使用场景下,电动车的低电价的使用成本优势相对较强,加之营运车辆的使用年限较短,网约电动车的认可度在不断上升。近期部分城市已经明确新增网约车和出租车的电动化标准,这也是新能源车产品突破带来的行业认可。

世界层面的小排量微型车逐步被电动车取代。随着环保压力和油耗压力,为了让车辆符合更严格的排放标准,微型汽车的研发成本不断增加,使得FCA以及其他一些车辆制造商纷纷减少小型车产品。小排量的低油耗微型车已经落伍。菲亚特克莱斯勒汽车(FCA)计划退出欧洲微型车市场,放弃其在此细分市场中的领导地位。铃木退出中国就是很明显的世界小排量微车溃败。

蔚来等国产高端电动车市场早已投放市场并得到一定认可。随着奔驰的电动车国产化的产品推出,加之未来的特斯拉的国产车型的推出,使中国的新能源车市场的纯电动化的线路发展更为丰富坚实,对车市高质量发展是很好的促进。

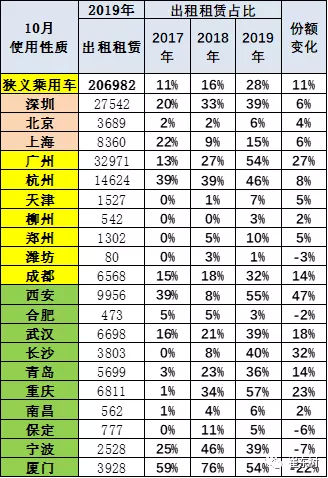

1. 19年新能源车市场特征-出租租赁占30%

以上为历年1-10月的对比,同口径的对比,数据供参考。

19年的1-10月保监会交强险汽车销量数据体现深圳最强,广州和北京表现较好,上海发展相对缓慢。

广州和深圳的出租和租赁车辆发展较快,出租租赁的新能源销量中的占比较高,且数量巨大。运营车辆的深圳与杭州和广州都是份额提升较大的。

北京由于6万指标限制,没有持续放号,指标缺乏,因此19年1-10月北京销量增表现一般。广州、深圳、杭州、西安、重庆等的出租租赁比例较强。

2. 19年新能源车区域私人单位购买特征-单位用户占19%

以上为19年1-10月的对比,同口径的对比,数据供参考。

随着国家的促进消费的政策推动,市场的新能源车需求将逐步被满足。北京的私人车辆还有一定的指标增量。深圳新能源车领先于北京,上海的新能源销量私人与单位均较强,新能源市场持续快速培育增长。

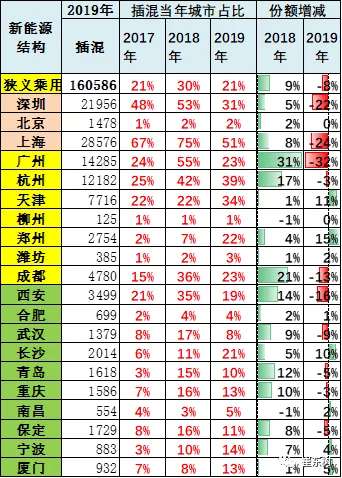

3. 19年新能源车区域插混纯电比例特征-插混占21%

19年1-10月的插混同比走势下降。相对2018年的数据看,插混的份额表现明显回归21%左右的中低位水平。

新能源车的区域市场的插混和纯电动的占比表现差异化,主力限购城市的上海、深圳、杭州、天津的插电混动的表现很强,但19年回落明显,网约车政策影响大。

深圳和上海、杭州的新能源主要是网约车插混,也是政策性退出的体现。

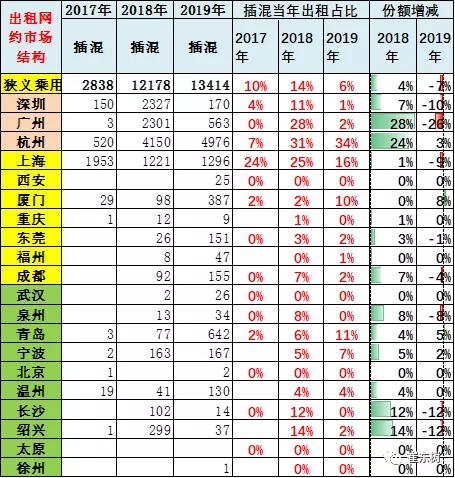

4. 19年出租网约市场的插混纯电比例特征-插混占6%

19年的出租网约市场的插混车型占比急剧下降,从18年的15%下降到19年的6%。并导致插混市场的竞争格局明显变化。

广州的网约车纯电动车趋势明显,天津的走势也是低迷,其他市场的插混占比下降更为明显。

5. 新能源车乘用车车型批发表现

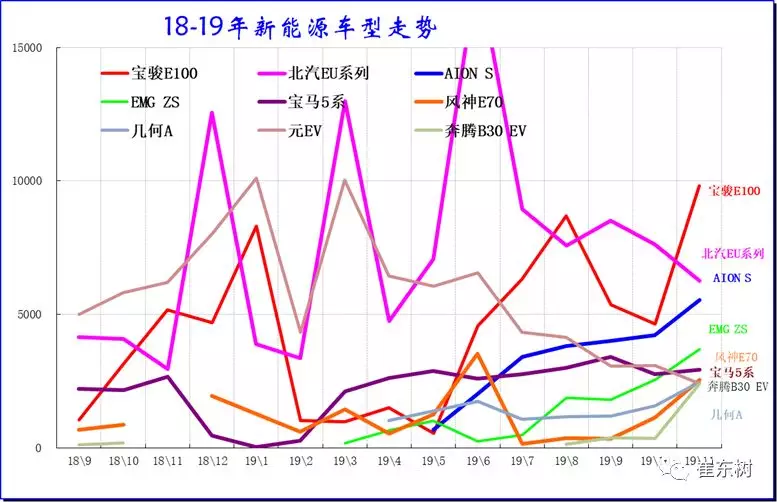

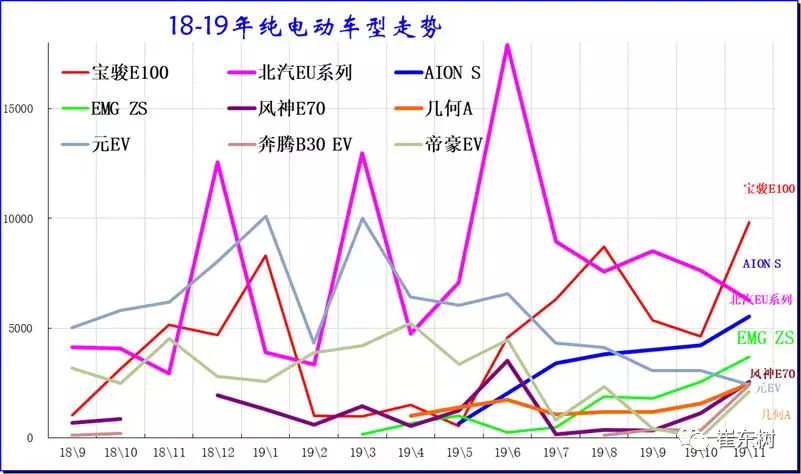

19年11月份,新能源车的A00级车的宝骏E100表现特别突出,厂家销量拉升到近万台,呈现于当年的北汽ec系列的表现相近。

A级新能源车的广汽新能源的AION S强势增长。北汽EU系列近期较强,相对去年11月的表现很好,成为绝对销量增长贡献。

你好你好,比亚迪(01211)的元EV、几何A等新品也是11月新能源销量的主力。

由于企业补贴新能源车指导价,使补贴后指导价没变,但商家的利润率减少,终端优惠回收,用户实际成交价上涨。

五、11月新能源车主力车型销量表现较强

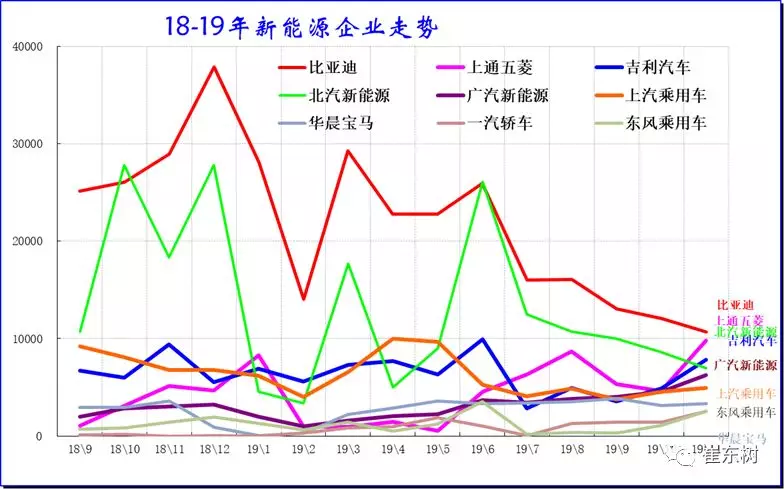

1. 历年逐月新能源车主力厂家销量走势

新能源车市场的主力厂家是北京新能源和比亚迪,两家企业近几个月走势都在持续的下行,这是退坡后市场压力加大的效果。由于今年11月属于新能源补贴的过渡期后的第5个月,市场处于新能源过渡期后正常走势期,补贴影响应该弱化。但需求疲软,各厂家走势分化加大。其他厂家增长的效果并不突出,形成近几个月总体平稳的态势。

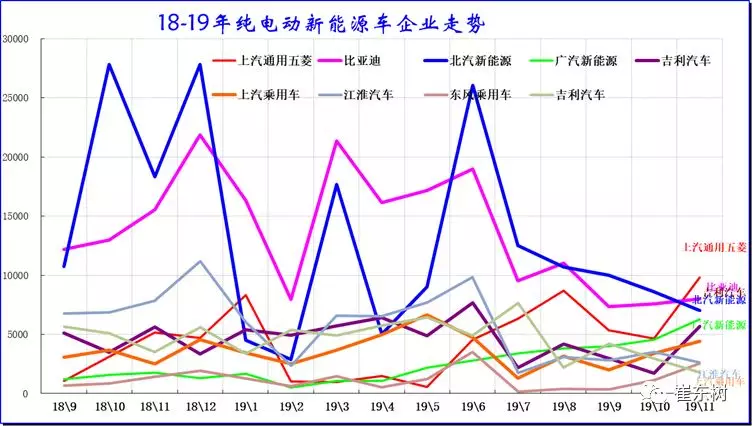

3. 历年纯电动主力厂家销量走势

纯电动车企主要是北汽新能源和比亚迪,近期上汽通用物流表现相对突出,随后表现较强的是广汽(02238)新能源和吉利汽车(00175),以及上汽乘车。

目前北汽新能源与比亚迪的同比下降相对较大,其他厂家难以弥补这块车辆损失。

新势力总体不强。传统车企是实力的象征,比亚迪、吉利汽车和奇瑞汽车的电动车表现很强。传统车企的营销和持续战斗能力很强,新势力车企不接地气,产品销售不容易,没有强大经销商体系也是比较被动的。

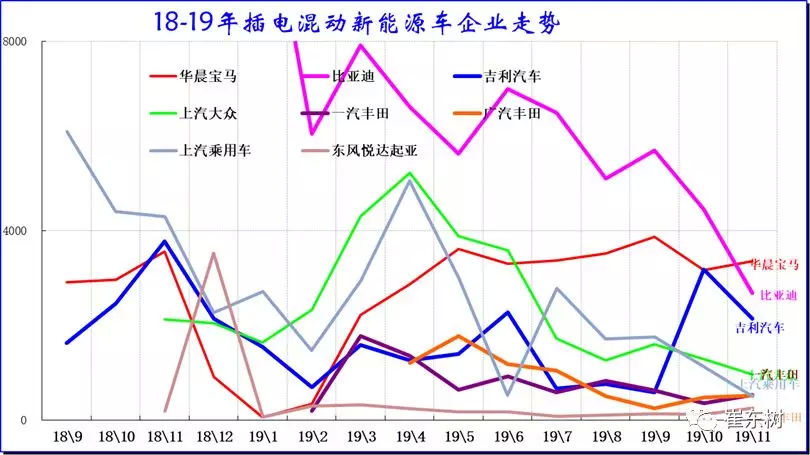

4. 插电混新能源车企业表现一般

18年插混还是以自主品牌的内资为主,19年的插电混动是外资品牌实力超强。合资车企目前在国内的插混产品逐步投放。内资新能源插混企业较少,掌握技术的难度较大,因此国内企业需要独立的体系化掌握技术。

除了比亚迪超强外,19年11月的吉利异军突起,上汽大众和宝马、一汽大众成为插混的领军企业。比亚迪的插混车型表现较好,但季节性波动仍有体现。

合资企业走强,本月的华晨宝马、上汽大众等表现较好。而一汽丰田和广汽丰田也开始在插混生产,合资的插混指标仍是稍强于自主的。

合资插混的续航里程较短,价格低,自主高端插混车型压力加大。

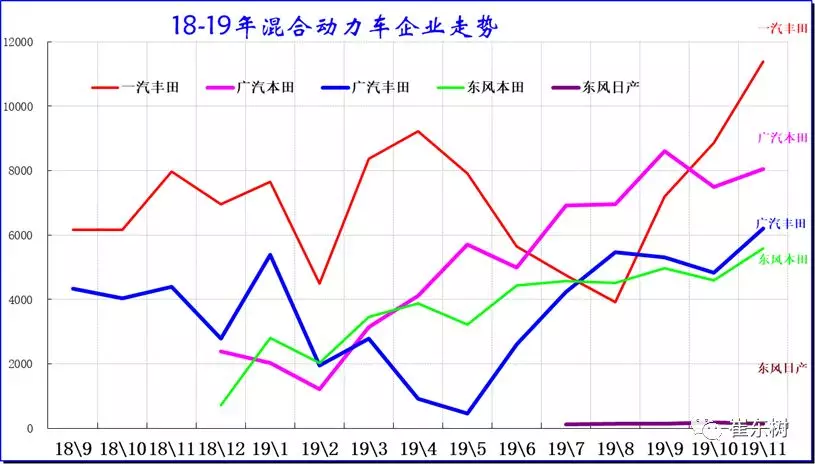

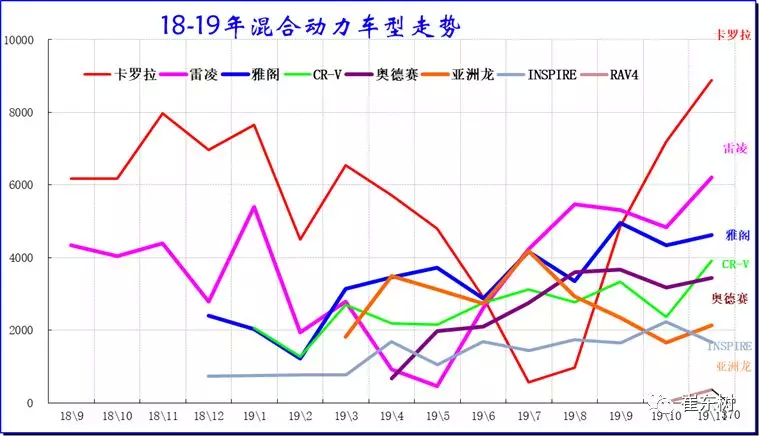

2018年到2019年混合动力通用车主要是日系车企表现相对优秀。一汽丰田、广汽丰田成为领军。近期广汽本田表现相对优秀,迅速成为领军。

东风本田的混合动力相对稳健,混动品种随着日系新品进入。

5. 11月纯电动主力车型批发环比较强

11月的纯电动车型表现优秀,主力车型走势分化。19年11月电动车销量较高的是北汽EU系列、元EV、广汽的AION s以及奇瑞eQ电动车、帝豪EV、风神E70等。

6. 插电混动主力车型批发销量暂时调整

插混19年11月表现弱,虽然新品成熟并增量的体现,但老款插混稍差。比亚迪继续保持插混的强势地位,同时表现较好的是帕萨特等新品。

插电混动车型的11月同比增长压力较大,主力销量主要是比亚迪和吉利、宝马的贡献,形成插混的较强增长特征。

7. 普通混动主力车型越来越少但需求良好

19年11月份丰田普通混合动力主力车型的表现突出。11月卡罗拉和雷凌一枝独秀。

本田的混动优势明显,本田的混动新品表现相对突出。

(编辑:张金亮)

扫码下载智通APP

扫码下载智通APP