东兴证券:华润燃气(01193)坐拥优质城市资源,内生发展外延并购齐发力

本文来自微信公众号“东兴研究圈 ”。

投资摘要

城燃行业处于兼具稳定性和成长性的赛道。特许经营权为城燃公司建立了行业准入壁垒,也为城燃公司带来长达30年的稳定现金流。我国大力发展绿色能源的意愿助长了城市燃气覆盖率,叠加中国城镇化进程,天然气消费量将会不断上涨。城燃行业作为天然气产业链供给的最后一环,将充分享受天然气消费增长带来的红利。

国家管网公司成立利好下游燃气公司。我们认为管网公司成立对天然气行业的传导机制是:首先,中游管道价格透明、市场公开,不歧视上游供气源;其次,上游天然气开采/合成公司可进行价格的市场化竞争;最后,下游城市燃气公司有更多的上游供应商可选,在未来门站价逐渐放开的过程中,下游燃气供应商议价能力将逐步增强。

公司是有内生保障的,积极兼并收购的成长型企业。公司是中国领先的城市燃气供应商,其内生外延的发展模式具有可持续性。内生增长主要表现在公司覆盖我国最多的优质城市资源,公司已覆盖3个直辖市,14个省会城市,覆盖常驻人口数前15的城市中的11座,三项数据均为全国第一。优质城市的高人口数和燃气覆盖率为公司带来高于市场平均水平的单个城市项目收益。此外,公司积极寻求新的城市燃气项目,今年8月收购宁波兴光,燃气版图又下一城。公司进驻宁波将充分利用现有资源和优势,在管网建设、区域整合等城燃业务的基础上,利用宁波市优良海港的特点兴建LNG码头,向上游LNG进口及供应领域拓展。

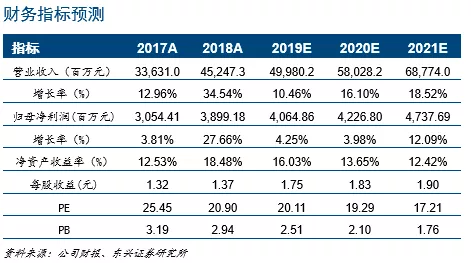

我们预计公司2019-2021年营业收入分别为499.80/580.28/687.74亿元,对应增速10.46%、16.10%和18.52%;归母净利润分别为40.65/42.27/47.38亿元,对应增速4.25%、3.98%和12.09%;EPS分别为1.75/1.83/1.90元,当前股价对应的PE为20.11/19.29/17.21x,对应PB分别为2.51/2.10/1.76x。首次覆盖给予公司“推荐”评级。

风险提示:国家煤改气力度减弱;国际天然气价格剧烈波动

(编辑:张金亮)

扫码下载智通APP

扫码下载智通APP