爱透支的美国人开始存钱了——储蓄率上升是喜是忧?

本文来自微信公众号“李迅雷金融与投资”,作者:梁中华,吴嘉璐。

提到美国居民,一个直接的刻板印象就是爱“提前消费”,喜欢透支。但最近两年的数据显示,美国居民的储蓄率在快速走高,美国老百姓开始存钱了?推动储蓄率上升的原因是什么?储蓄多了以后,美国消费为啥还这么稳定?本文从微观视角出发,探寻美国储蓄率上升背后的秘密。

摘要

1、美国储蓄率大升,与基本面背离。2008年次贷危机后,美国个人储蓄率快速上升,期间经历过一波小幅回落,2018年以后又再度上升。而近期储蓄率的大升似乎与基本面有所背离,一方面个人储蓄率和失业率在过去是高度负相关的,但当前美国经济增长仍稳健、失业率也在持续走低;另一方面,居民持有的金融资产也在升值,从财富效应的角度也很难解释;而从人口层面来看,储蓄率上升与当前快速老龄化的背景也是相背离的。

2、美国人开始存钱了?穷人透支、富人储蓄。我们观察了美国各个收入阶层的消费倾向,发现美国低收入家庭大多都是在借债消费,储蓄率甚至还在下降,居民储蓄基本都是由高收入家庭贡献的。因此,储蓄率上升更多反映的是贫富分化的结构问题。而当前美国贫富差距也到了一个极度分化的阶段,财富前0.1%的人差不多拥有全国20%的财富,这个占比已经接近于上个世纪20年代的水平。

3、减税劫富济贫?明显是劫贫济富。2017年减税政策可能还在进一步加剧美国的贫富分化程度。一方面,和个税相比,企业减税更多,而且减税收益大部分流向了拥有更多资本的富人。另一方面,个税调整下,不同收入组的减税效应也是明显分化的,高收入阶层受益较多。这也意味着,减税政策可能还会使得美国贫富分化继续加重。

4、消费为何稳健?减税的短期带动。个人储蓄率上升的背景下,美国消费却仍然稳健,主要源于税改短期带动了居民可支配收入的上涨。但往前看,税改效应会逐渐消退,那么愈加突出的结构问题反而会带来更多的负面影响,特别是近几年,美国中产阶级的财富在明显缩水,那么未来美国消费能否一直强劲也值得怀疑。

美国储蓄率大升,与基本面背离

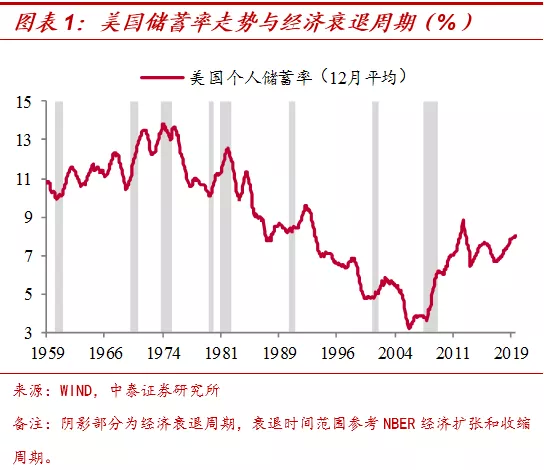

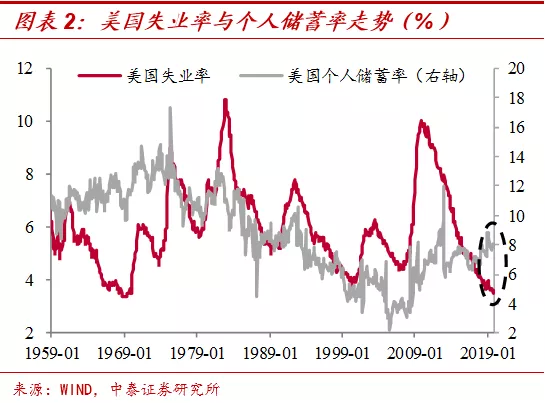

2008年次贷危机后,美国个人储蓄率迅速走高,在2012年12月达到峰值12%,随后小幅回落,但幅度并不大。而最近两年美国个人储蓄率再次上升,2018年平均储蓄率达到7.7%,2019年则几乎一直保持在8%以上,最高升至8.8%,逐渐逼近金融危机后的高点。当经济陷入衰退的时候,居民风险偏好会明显回落,预防性储蓄的动机也会放大,因此个人储蓄率一般会上升;而随着经济走出衰退,消费者信心逐渐修复,储蓄率就会高位回落。我们回顾了过去60年的数据,发现个人储蓄率和失业率高度相关,失业率越低,储蓄率也越低。这种理论可以解释08年之后储蓄率的上升,但最近几年美国经济如此稳健,失业率不断下降,储蓄率为何还居高不下,甚至有所上行呢?

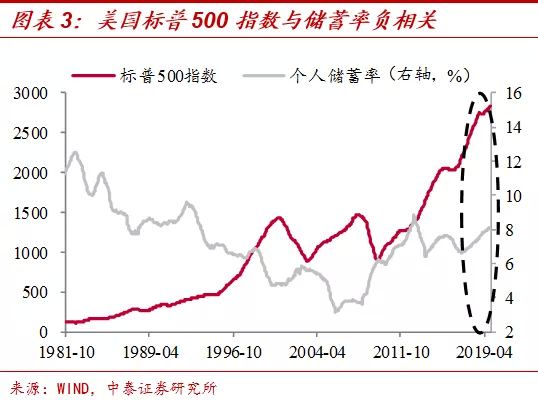

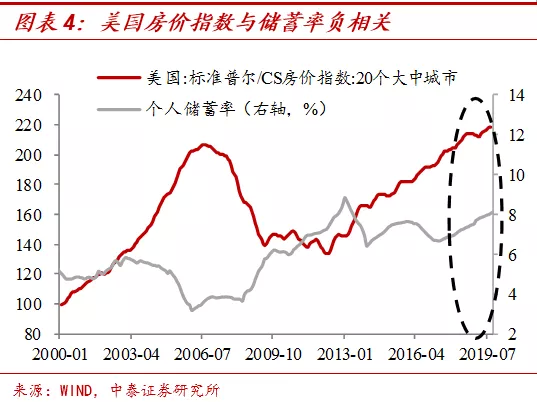

从财富效应的角度来讲,资产价值的变动也会影响个人储蓄意愿,当居民持有的金融资产增值,“财富幻觉”会使得居民增加消费,相应的储蓄也就减少了;反之如果金融资产发生减值,储蓄的意愿就会增加。所以我们也会看到资产价格和储蓄率有一定的负相关。然而2018年以来,美国股价和房价仍是上涨的,意味着居民持有的金融资产仍在升值,储蓄意愿应该是下降的。所以财富效应也不能解释2018年以来美国储蓄率的上升。

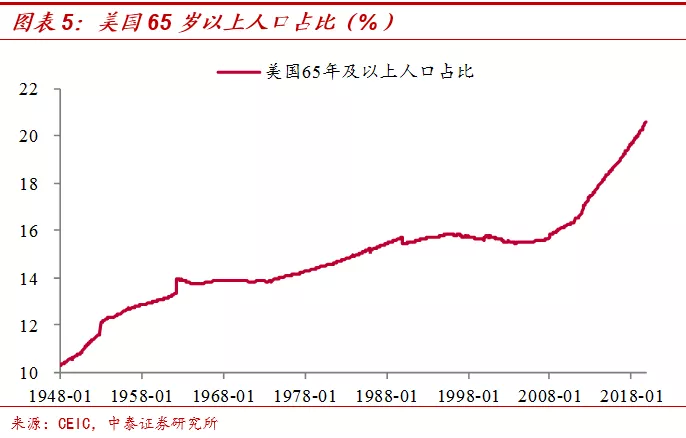

而从人口结构的变化来看,似乎也很难解释近两年的储蓄率上升。伴随着二战后的“婴儿潮”陆续步入老年阶段,美国人口老龄化的程度在快速加深。一般来讲,中年人是储蓄的主力,少年和老年则是消费的主力,所以老龄化往往伴随着储蓄率的走低,而当前美国个人储蓄率的上升与老龄化加深也是存在一定背离的。

美国人开始存钱了?穷人透支、富人储蓄

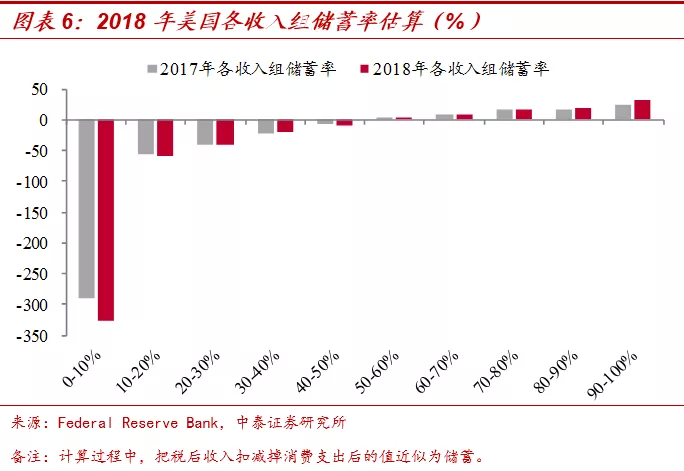

如何理解当前美国储蓄率的上升?从理论上来说,高收入群体的边际消费倾向是要小于低收入群体的,一旦贫富差距拉大,就会拉低整个社会的平均消费倾向,导致储蓄率上升。所以我们不妨看下美国不同收入阶层的消费倾向变化。普通家庭真的在增加储蓄吗?事实上储蓄基本都集中在高收入阶层。我们根据美国消费者支出调查数据,估算了各个组别的储蓄率。结果显示,收入越高的群体,对应的储蓄率也越高;而收入较低的50%的调查者的储蓄率为负,说明美国的低收入阶层处于净负债状态。这也就意味着,美国低收入家庭大多都没有储蓄,而是在借债消费,居民储蓄基本都是由高收入家庭贡献的,低收入组的储蓄率甚至还在下降。

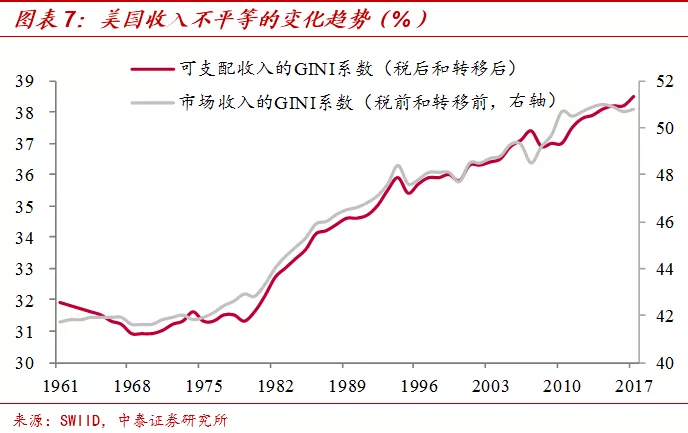

因此,近期储蓄率的上升从另一方面来讲,反映的可能是贫富分化的结构问题。回顾美国贫富分化的走势来看,近40年来美国贫富分化的程度是愈加严重的,通过征税和转移支付可以部分降低收入不平等的程度,但趋势仍难改变,近几年美国可支配收入的基尼系数还在持续上升。

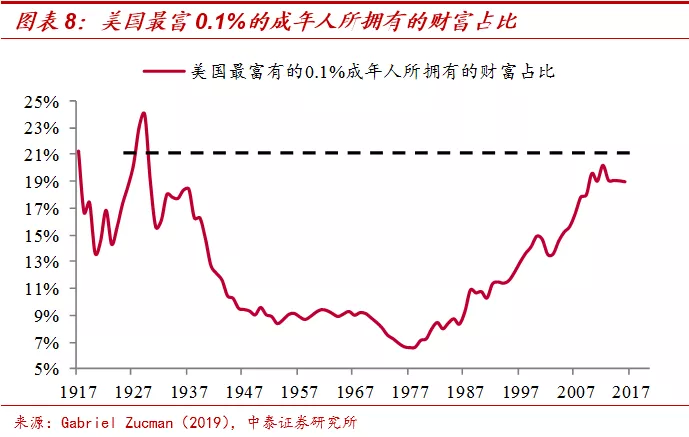

那么现在贫富分化到了一个什么样的程度呢?美国财富前0.1%的人,差不多拥有全国20%的财富,这个占比已经接近于上个世纪20年代的水平。而上一个峰值出现在1929年,占比接近于25%(Gabriel Zucman,2019)。现在贫富差距再次到了一个比较高的位置,财富越来越向少数人集中。或许这也能部分解释,为什么金融危机已过去十年,美国经济也已逐渐恢复,但个人储蓄率却没怎么下降,因为中低收入的人依旧没钱消费,而富人的消费倾向又相对较低,出现了富人存钱、穷人透支的局面,富人比例上升推动储蓄率走高。

减税劫富济贫?明显是劫贫济富

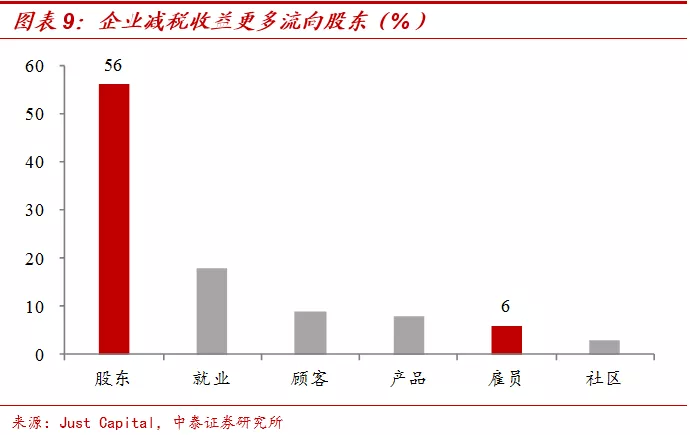

而近几年美国的一系列政策,并没有改善贫富差距恶化的状况,甚至2017年的减税政策可能还在进一步加剧美国的贫富分化程度。一方面,和个税相比,企业减税更多,而且减税收益更多流向富人。根据国会预算办公室(CBO)的测算,在美国减税中,企业部门获得的收益约8900亿美元,占63%;而个人部门获得的收益为4410亿美元,仅占31%。而且企业增加的税后收入,实际上会更多地用于回购股票或支付更多股利,反馈给普通工人的很少。根据Just

Capital的调查分析,与减税相关的收益中仅6%分配给了雇员,而56%则分配给了投资者,因此减税的收益更多地流向了拥有更多资本的富人。

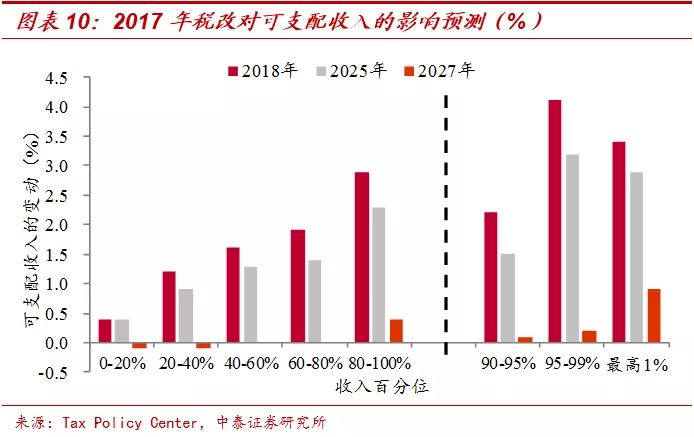

另一方面,个税虽然也有调整,但不同收入组的减税效应明显分化,高收入阶层仍是最受益的群体。根据美国税收政策中心的测算,2017税改方案下,高收入群体的收入增长更多,而低收入群体获益相对较小。到2027年收入最低的40%的人反而会面临负面冲击,而高收入阶层仍然是获益的。

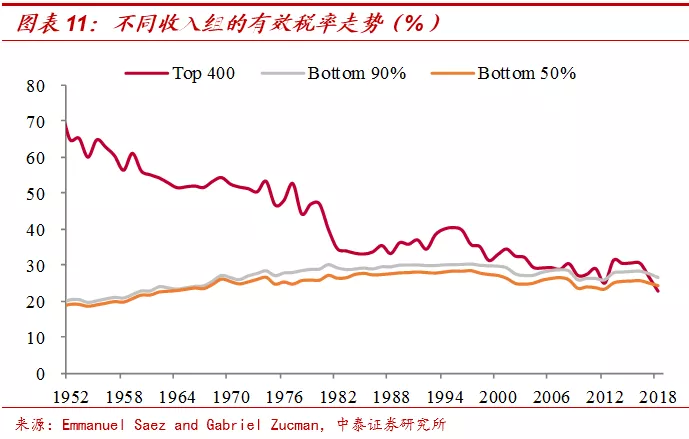

如果算上所有联邦税、州和地方税等,2018年美国最富的400人所缴纳的有效税率仅23%,已经比收入最少的50%的人还要低了。如果储蓄率上升是因为美国居民普遍提高了风险意识,所有居民都储蓄更多了,那确实会降低经济运行的风险。但现在的情况却是,普通家庭并没有储蓄更多,储蓄率的上升反映的是贫富分化的结构问题,而美国的减税政策使得未来贫富分化还会继续加重。

消费为何稳健?减税的短期带动

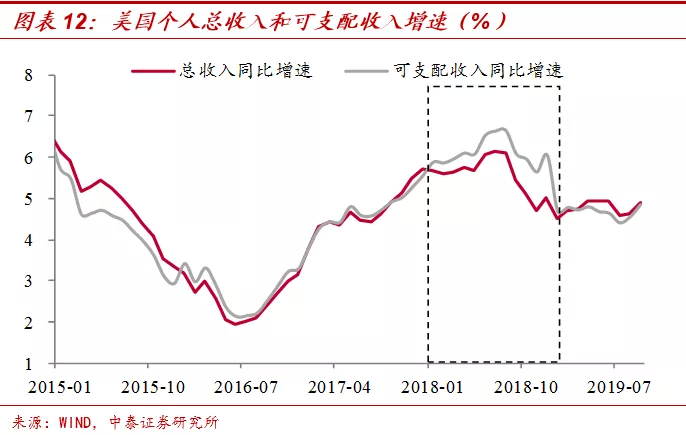

为何美国个人储蓄率上升,消费却仍然强劲呢?我们比较了美国个人总收入和可支配收入的增速,两者大部分时候都是一致的,但2018年两者增速差却明显走阔。其中总收入增速在放缓,可支配收入增速的下降却没那么快,这反映了减税效应对居民可支配收入增速有支撑,从而支撑了消费增速。而且从时间上来看,2017年《减税与就业法案》于当年12月生效,时间上也是相吻合的。

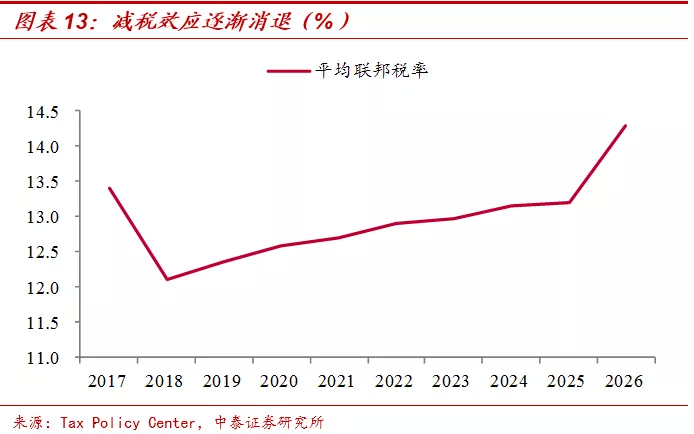

但往前看,减税效应会逐渐消退,对消费的提振作用也会更加有限,那么未来愈加突出的结构问题反而会带来更多的负面影响。今年可支配收入和总收入增速再度回归一致,主要是因为基数效应已经消退了。更长远的看,税改对各阶层可支配收入的影响也会趋于减少。根据税收政策中心的研究,2026年个人税法的更改到期后,除非国会采取行动,否则到2027年,将有53%的纳税人会面临一定程度的加税,其中包括近70%的中等收入家庭。

美国的贫富分化也在呈现一些新的特征,近几年美国中产阶级财富在明显缩水。财富最少的50%的家庭拥有的财富占比确实在缓慢扩张,看似贫富分化有所修复。但值得注意的是,中产阶级的财富正在明显缩水,从美联储的数据来看,财富位于中上游(以头部10%-50%为例)的家庭近几年拥有的财富占比明显减少,而与之对应的是最富有的1%的家庭拥有的财富仍在持续扩张。这也就说明,美国近几年的贫富分化并不是“两极分化”,而更多的是中产阶级的财富缩水。

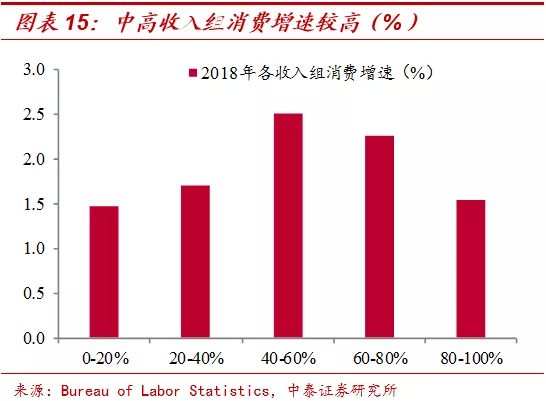

然而中产阶级往往是支撑消费增长的重要力量,我们根据消费者支出调查数据也能看到,中高收入组的消费增速明显高于其他组。如果中产阶级财富持续缩水,那么未来美国消费能否一直强劲也值得怀疑。

扫码下载智通APP

扫码下载智通APP