国盛证券:钟摆或再度转向新兴市场,配置港股正当时

本文来自微信公众号“尧望后势”,作者:张启尧、胡思雨。原文标题《全球及港股:钟摆转向新兴市场》。

引言:2019年以来,全球经济增长动能进一步放缓。有效需求不足的背景下,贸易“逆全球化”愈演愈烈,进一步拖累经济复苏的步伐。为对冲经济下行,各国纷纷进入货币宽松周期。那么,货币宽松真的能够阻挡2020年美国经济的进一步回落么?如何看待港股市场投资机会?详见报告。

核心结论

1、全球经济增速继续滑落。

2、各国纷纷进入宽松周期,美欧相继重启扩表。

3、对于美国,财政受限下货币宽松仍是阻力较小的方向。

4、货币宽松仍难阻挡美国经济及企业盈利的下行,盈利增速转负或将拖累美股。

5、但大选年,美股仍将有托力,难现系统性风险,震荡为主。

6、资产荒加剧,全球市场的钟摆或再度转向新兴市场。

7、港股当前即是配置时点,价格比时间更重要,南下资金已在抢夺定价权。

报告正文

全球经济继续滑落,各国纷纷进入宽松周期

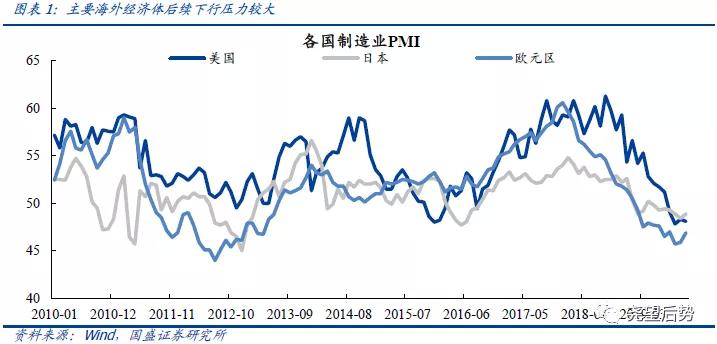

领先指标仍不见起色,全球经济形势不容乐观。美、日、欧制造业PMI仍处在历史低位,其中美国11月PMI仅48.1,大幅低于预期的49.2。疲弱的经济数据加深了投资者对于美国经济增长前景的担忧。10月15日IMF再次下调今明两年世界经济增速。其中2019年的世界经济增速下调至3.0%,较4月再度下调0.3%,为2008年金融危机以来最低水平。2020年则下调0.2%至3.4%。

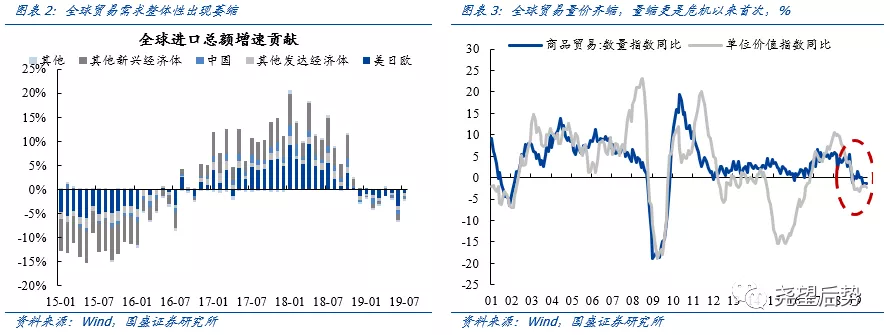

全球贸易更自危机以来首次量价齐缩。2018年以来,全球贸易纠纷明显增加,美国对包括中国在内的多个经济体发动贸易摩擦,再次导致了全球贸易状况的恶化。从构成上看,2019年贸易摩擦升级使得全球贸易在金融危机之后首次在 “量”上出现收缩。

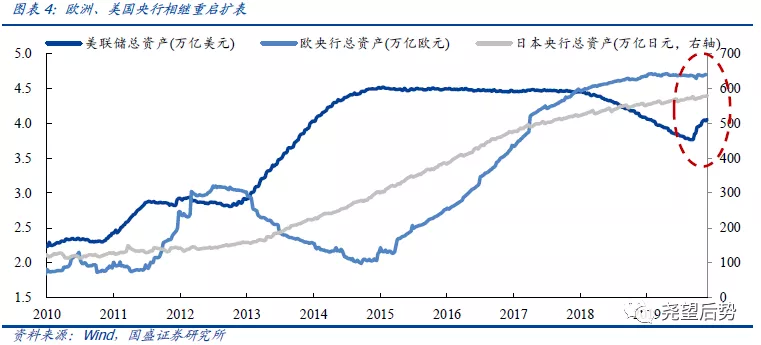

对冲下行,全球宽松趋势明确。美联储、欧央行更已相继重启扩表。年初以来,全球各国在货币宽松的道路上“加速奔跑”。

年初开始,多国进入降息周期。最先从年初1月28日加纳央行宣布基准利率下调100个基点至16%以来,印度、新西兰、澳大利亚、俄罗斯、韩国等也陆续加入降息周期。其中,土耳其降息幅度最大,已累计下调750个基点。印度降息次数最多,年内5次累计降息135个基点。

美联储、欧央行更已相继重启扩表。作为全球第一大经济体的美国,也在2019年7月时隔13年首次降息,其后又于9月、10月连续降息25bp。同时,继9月16日美联储时隔10年重启回购,10月11日美联储宣布再次延长回购计划至2020年1月,同时自10月15日起以每月600亿美元的速度扩张资产负债表,并至少持续到明年二季度。而随着后续美国经济数据恶化,继续降息仍是大概率事件。另一方面,欧央行也于9月12日下调存款便利利率10BP至-0.5%,同时宣布11月1日起以每月200亿欧元的规模重启QE,打出“降息+QE”组合拳。

日本方面,未来宽松货币政策也是首选。尽管9月19日日本央行货币政策会议决定将短期利率维持在-0.1%,并将通过购买长期国债的方式把长期利率维持在零左右的货币政策不变。但仍承诺如果经济风险加大,物价上升的势头受到影响,将毫不犹豫推出新的宽松政策。由此可见日本央行虽然并未跟随各国的脚步实施降息,但宽松的货币政策依然是其首选。

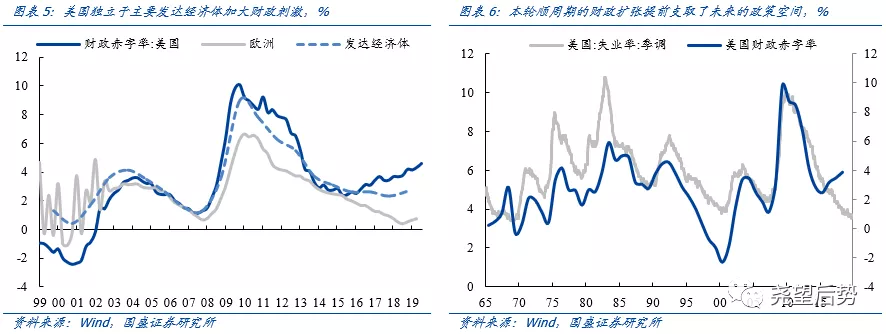

对于美国,货币宽松是阻力更小的方向。本轮美国经济能够在全球整体增长放缓之中“一枝独秀”,离不开减税等财政政策的支撑。但2020年财政进一步大幅宽松难度较大。一方面,特朗普上台以来财政宽松持续“抢跑”,提前支取了未来的政策空间。另一方面,2020选年内两党矛盾加深将使得财政进一步宽松的难度上升。而明年大选年特朗普追求连任将仍有经济“保增长”诉求。但经济本身面临下行压力,财政政策受限之下,货币宽松是阻力更小的方向。

而货币宽松的好处也是显而易见的:一方面,补充货币市场流动性。财政抢跑之下,2018年以来美国国债发行明显加速,导致一级交易商因承接国债而出现资金短缺。在财政政策仍在持续扩张托底经济的情况下,市场已亟需补充流动性。另一方面,修复期限利率曲线,促进长期投资。近一年来美国长短期利率倒挂不断加深,不利于长期投资。美联储通过买入短期国债压缩期限溢价,以达成修复期限利率曲线的目的。

更重要的,是货币宽松已在短期内延缓了经济回落的速度。本轮美国经济的强势得益于三方面因素的支撑:1)新一轮金融向上周期中房地产行业的繁荣;2)股市、地产上涨的财富效应带来的个人消费支出扩张; 3)税改等带来企业盈利回升和投资加速。19年以来,美国通过降息等措施,再一次推动了资产价格的上涨,以及地产销售的复苏,延缓了经济回落的速度。

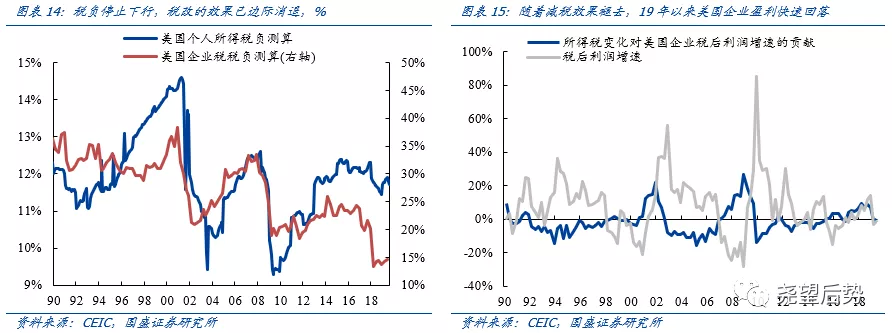

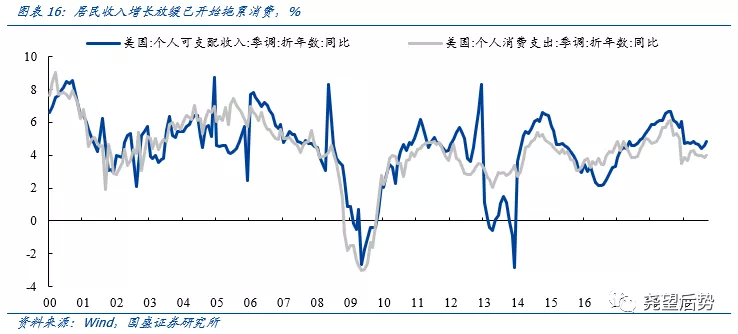

但从中长期来看,货币宽松仍难阻挡美国经济下行趋势。支撑美国经济的“三驾马车”已在放缓。1)减税对企业盈利、居民消费的刺激也在消退;2)企业部门需求下降,导致居民收入增速放缓,也开始拖累整体美国居民消费。

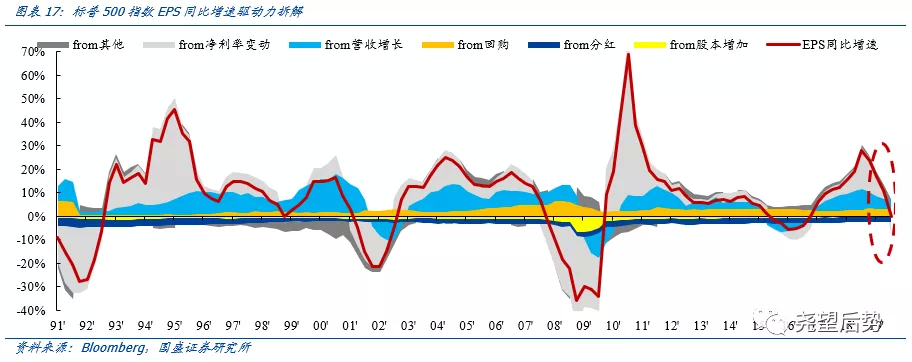

微观层面盈利增速转负在即,将对美股形成拖累。分拆美股EPS,可以发现2017年以来EPS增厚的动力主要来自收入增长、净利率提高和持续的回购。2019年美股EPS难再依靠收入和净利率的提升实现扩张。当前美股EPS增速已明显回落,而回购再次成为美股市场的最重要支撑力量:

1) 收入方面,随着美国经济开始下行,以及美国在全球范围掀起的贸易“逆全球化”持续发酵,企业营收持续增长已在放缓;

2) 净利率方面,本次美股净利率的提升很大程度上是因为特朗普税改降低了企业的税率。由于2018年减税的一次性效果生效,且当前并无进一步的减税措施,净利率已明显回落并拖累美股盈利;

3) 盈利增长放缓之下,当前回购提供了美股EPS增长近一半的正面支撑。

而中长期, EPS是决定美股走势的主导性变量。2020美股盈利增速可能转负,从而对美股形成拖累。

但大选年,也不会构成系统性风险。一方面,从历史经验来看,大选年美股上涨概率较高。另一方面,大选年特朗普出于“保增长”、“稳股市”诉求,美国在全球范围掀起的贸易“逆全球化”也有望进入缓和期,带动全球风险偏好回暖。2019年12月13日中美双方联合宣布中美第一阶段经贸协议文本达成一致。美国总统和美国贸易代表办公室宣布将不加征原定于12月15日生效的关税,同时对已加征15%关税的1200亿美元商品关税降至7.5%。而根据中国商务部通稿,后续美国还将继续履行分阶段取消对华产品加征关税的相关承诺。

资产配置钟摆或再度摆向新兴市场

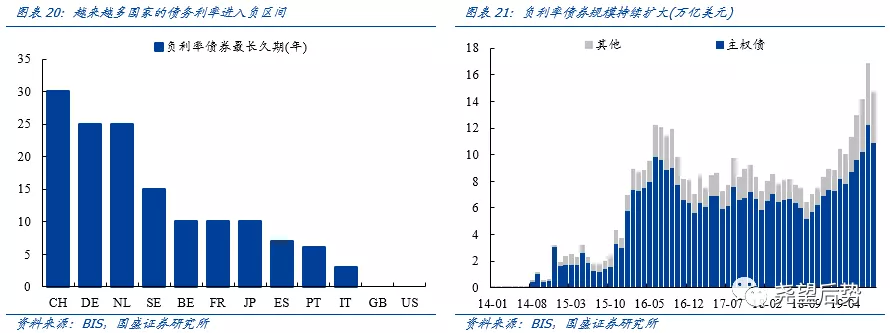

2020年,全球“资产荒”大概率进一步加剧。随着利率水平持续下行,当前全球负利率债券规模已超14万亿美元,导致能够持续带来正的现金流的资产的稀缺程度将进一步加深。与此同时,基本面恶化带动以美股为代表的发达市场涨势趋缓甚至回落,全球“资产荒”将 愈演愈烈,资产配置难度加大不断提高。

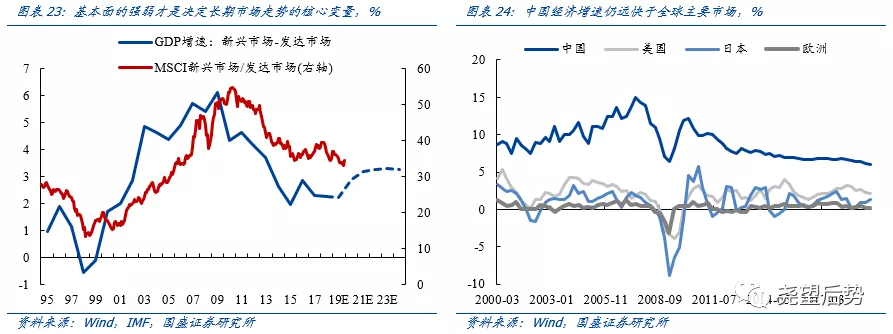

资产配置钟摆或再度摆向新兴市场。长期看,决定全球市场走势以及资产配置方向的核心变量,仍落脚于各国经济的内生增长动能的强弱。过去几年,新兴市场经济基本面整体跑输发达市场,而这一趋势未来几年有望逐步扭转。中国经济有望引领新兴市场先于发达市场企稳。A股、港股等背靠中国的优质资产性价比更加凸显。

港股:价格比时间更重要,珍惜当前配置机会

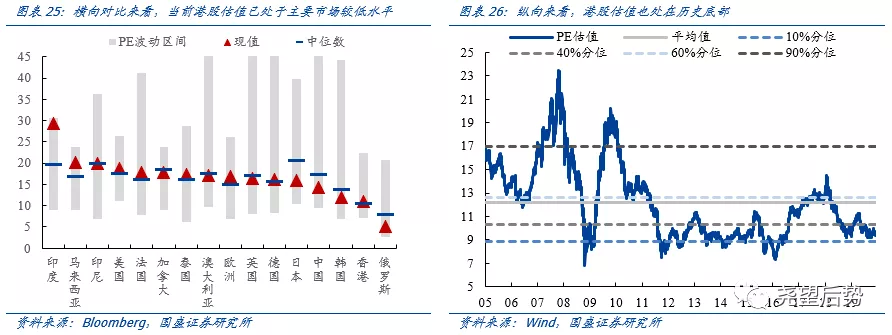

当前,港股估值已处于历史低位,便宜是硬道理。横向对比来看,当前港股估值已处于主要市场较低水平,仅略高于俄罗斯市场。纵向对比来看,恒生指数当前9.4倍的PE估值,也已接近2005年以来的10%分位,已处在历史底部区域。

AH溢价收敛有望带动估值修复。19年以来,AH溢价再度走高并来到历史较高水平。回顾历史,AH溢价水平的走高,大多数情况下都来自A股相对于港股的超涨,而回落时也大多是由于A股的大幅下跌。然而本轮AH溢价变化有所不同,尽管AH溢价最初的提升同样时因为年初A股的大幅上涨,但最终推动AH溢价水平持续走阔的,很大程度上要归因于同期H股相对A股的超跌。对比来看的话,当前较为类似2015年下半年:港股在全球波动等影响下相对A股显著超跌,16年当这些因素逐步缓和后,港股也迎来一波强力复苏。未来,随着内外部不确定性逐渐缓解,港股也有望盈利一波估值修复。

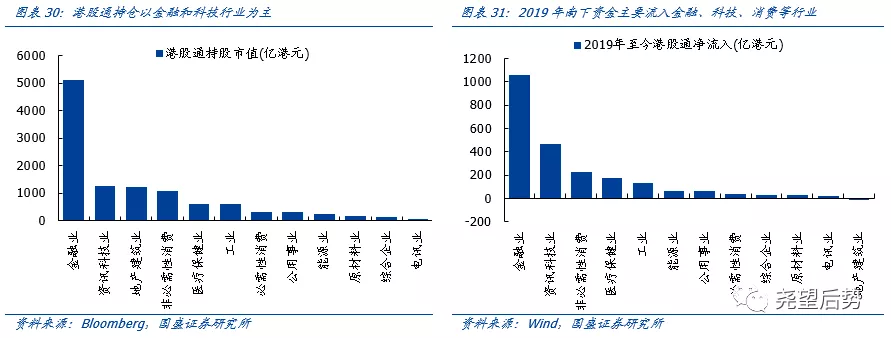

南下资金正抢夺港股优质资产定价权。近年来随着陆港互联互通机制不断发展成熟,国内资金通过港股通渠道南下投资已成为常态,而AH溢价水平也成为考察港股市场投资机会的重要指标。年初以来,随着AH溢价水平持续走阔,港股通资金南下规模持续上升。当前港股通占港股总成交额比重已达到15%左右,南下资金对于港股市场特别是其中优质资产的影响力已在不断显现。

类似腾讯、阿里等A股市场相对稀缺的科技龙头,以及低估值高性价比的金融、消费等板块将长期成为南下资金配置的重点领域。从港股通持仓来看,南下资金最为青睐港股金融、科技、地产和消费等板块。2019年南下资金仍在继续流入。整体来看,资金偏好较为稳定。未来随着南下资金资金不断增配,港股科技龙头和价值龙头将持续获得重估。

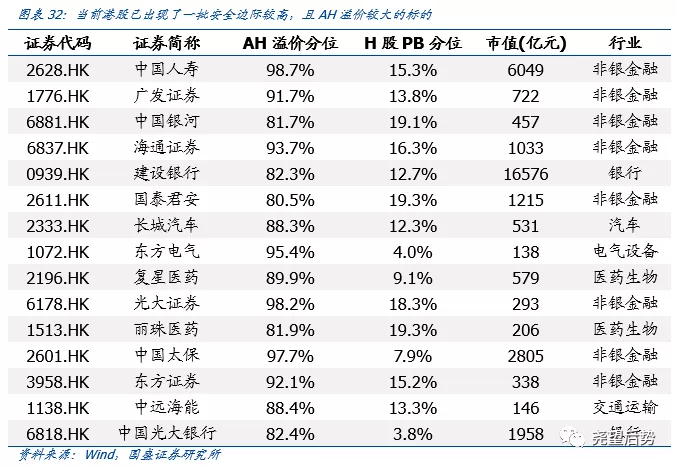

当前港股已出现了一批安全边际较高,且AH溢价较大的标的。我们设定设定筛选标准为:1)PB估值处在2010年以来的20%分位以下;2)AH溢价水平处在2010年至今的80%分位以上;3)市值在100亿以上。结果显示,119家两地上市的公司中,当前已有15家符合标准。

核心结论:

1、全球经济增速继续滑落。

2、各国纷纷进入宽松周期,美欧相继重启扩表。

3、对于美国,财政受限下货币宽松仍是阻力较小的方向。

4、货币宽松仍难阻挡美国经济及企业盈利的下行,盈利增速转负或将拖累美股。

5、但大选年,美股仍将有托力,难现系统性风险,震荡为主。

6、资产荒加剧,全球市场的钟摆或再度转向新兴市场。

7、港股当前即是配置时点,价格比时间更重要,南下资金已在抢夺定价权。

风险提示

1、贸易摩擦超预期发酵;2、宏观经济超预期波动。

(编辑:李国坚)

扫码下载智通APP

扫码下载智通APP