港股策略周论:为何近期高股息价值股倍受青睐?

本文来源于广发海外的研究报告,作者为分析师廖凌、朱国源。

报告摘要

港股策略周论:为何近期高股息价值股倍受青睐?

近期港股低估值价值股为市场关注;而美股价值风格已连续跑赢4个月。为何会出现这种转变?就成长和价值风格问题,我们点评如下。

近期美股价值风格为何跑赢?流动性宽松和实际利率下行时,美股成长较价值品种更受益于估值扩张,但在补涨效应、盈利后周期(Late Cycle)等背景下,加上政策走出“衰退式宽松”、通胀预期抬头,使成长股估值溢价下降,投资者开始关注基本面和估值高匹配的价值股。

和美股类似,港股成长/价值的估值溢价已突破历史上限,相对性价比下降,投资者更加注重基本面和估值的匹配;而经济衰退风险短暂消退、通胀温和抬头和无风险收益率下行受阻,共同构成了港股价值/成长股折价率收窄的宏观驱动因子。而在此之前,“经济弱、政策松、利率低”的宏观组合加剧了成长/价值的“流动性溢价”和“确定性溢价”。

港股价值品种以高股息见长,更符合海外养老金、国内社保、养老、险资和理财子公司资金的配置需求,尤以内地中资低估值高股息品种为典型代表,近期已显著跑赢,我们预计该趋势仍会持续。

投资策略:2020年,我们对港股战略看多,或迎缩小版“戴维斯双击”;行业建议布局低估值、“抗通胀”、“软服务”三条主线。年底低估值的价值品种可能受益,如银行、地产、资本货物(重卡、机械)等。

市场概览与情绪跟踪

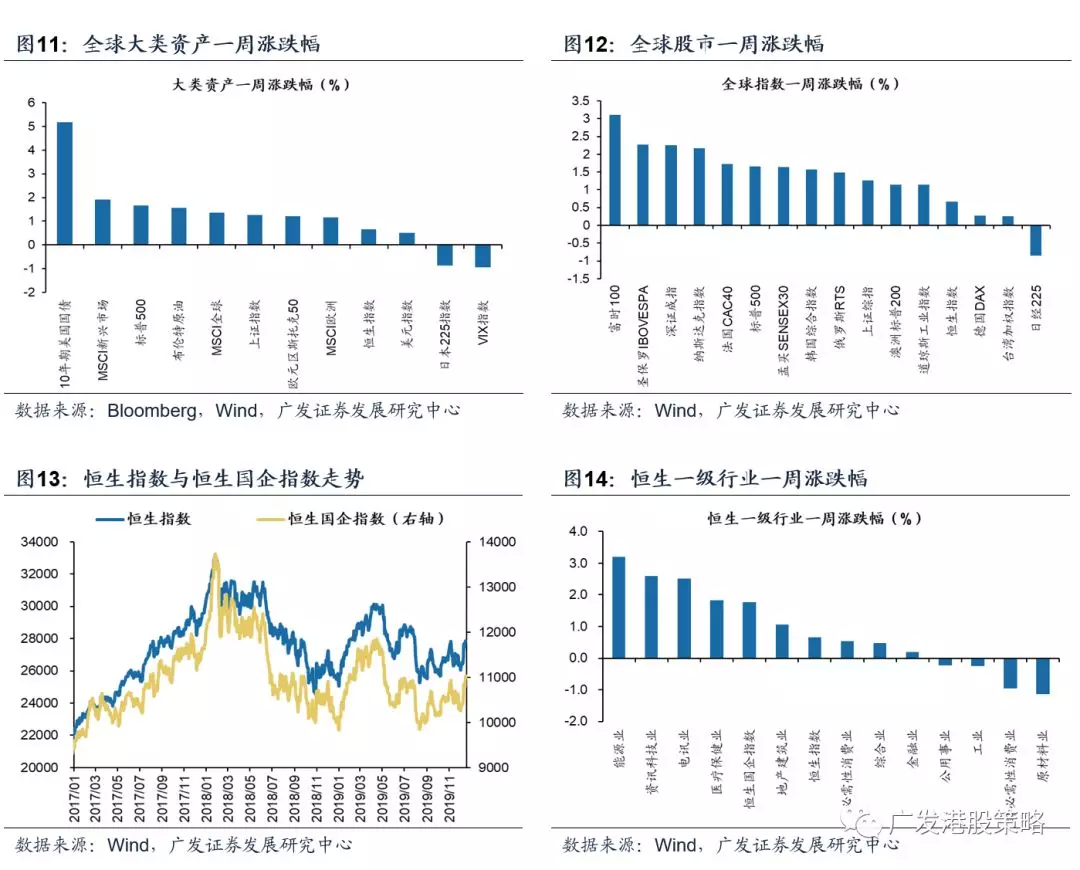

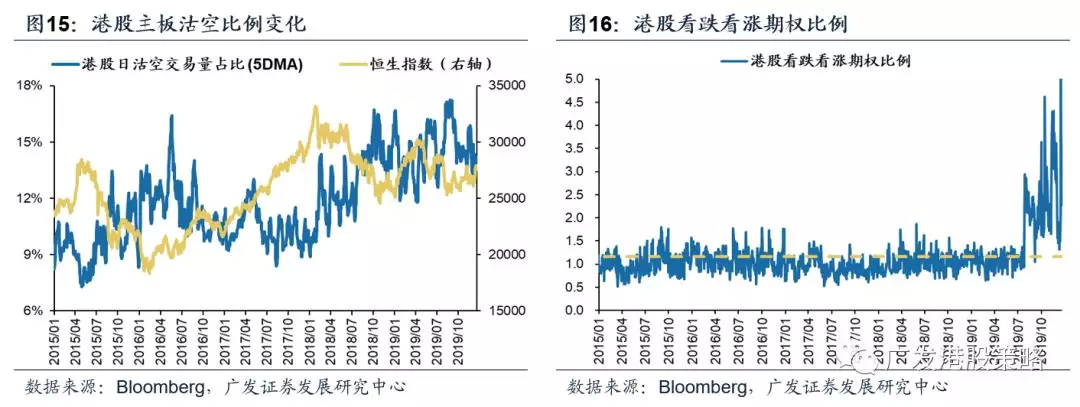

本周(12.16-12.20)恒生指数上涨0.66%,板块方面,恒生一级行业分化,能源业表现最好,原材料业跌幅最大。港股看跌看涨期权比例上涨,HVIX指数、主板沽空比例小幅下降。

宏观流动性与估值跟踪

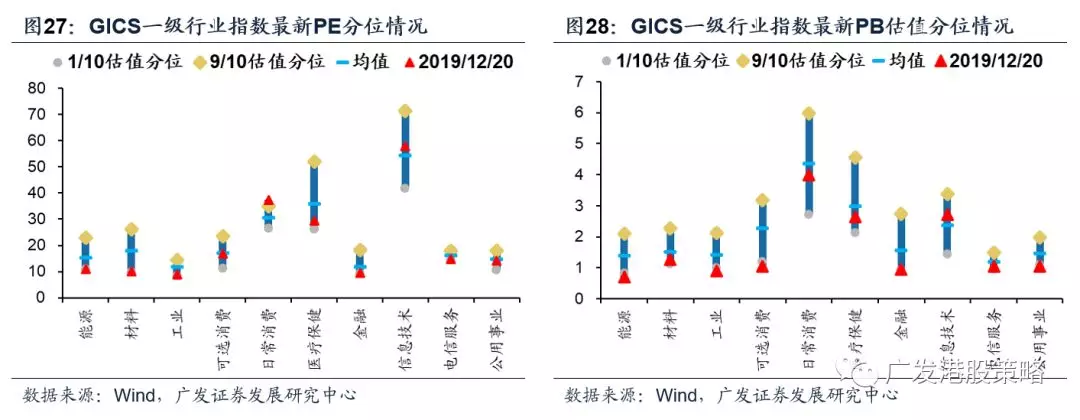

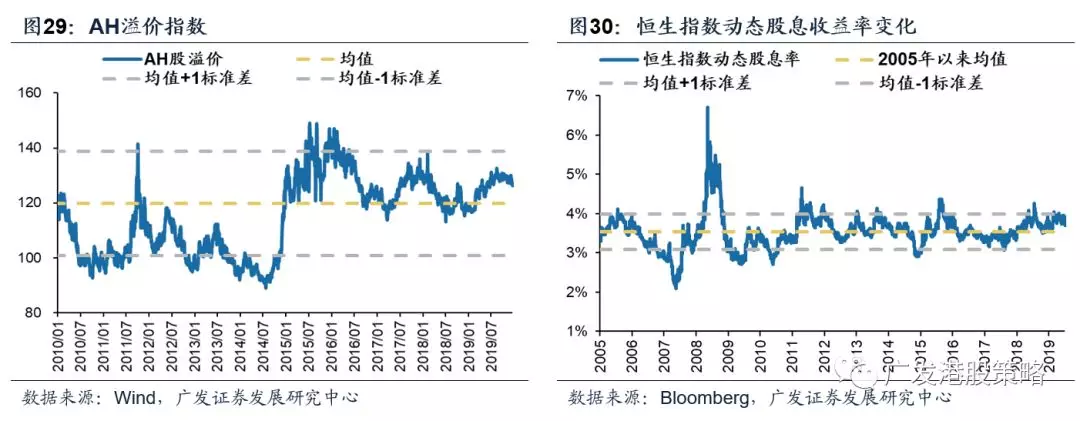

本周(12.16-12.20)人民币兑美元汇率保持稳定,10年期美债收益率上行至1.92%,中美利差小幅收窄至126BP。WTI原油价格60.4美元/桶。恒生指数PE 10.09倍,略低于历史均值。

一致预期EPS跟踪

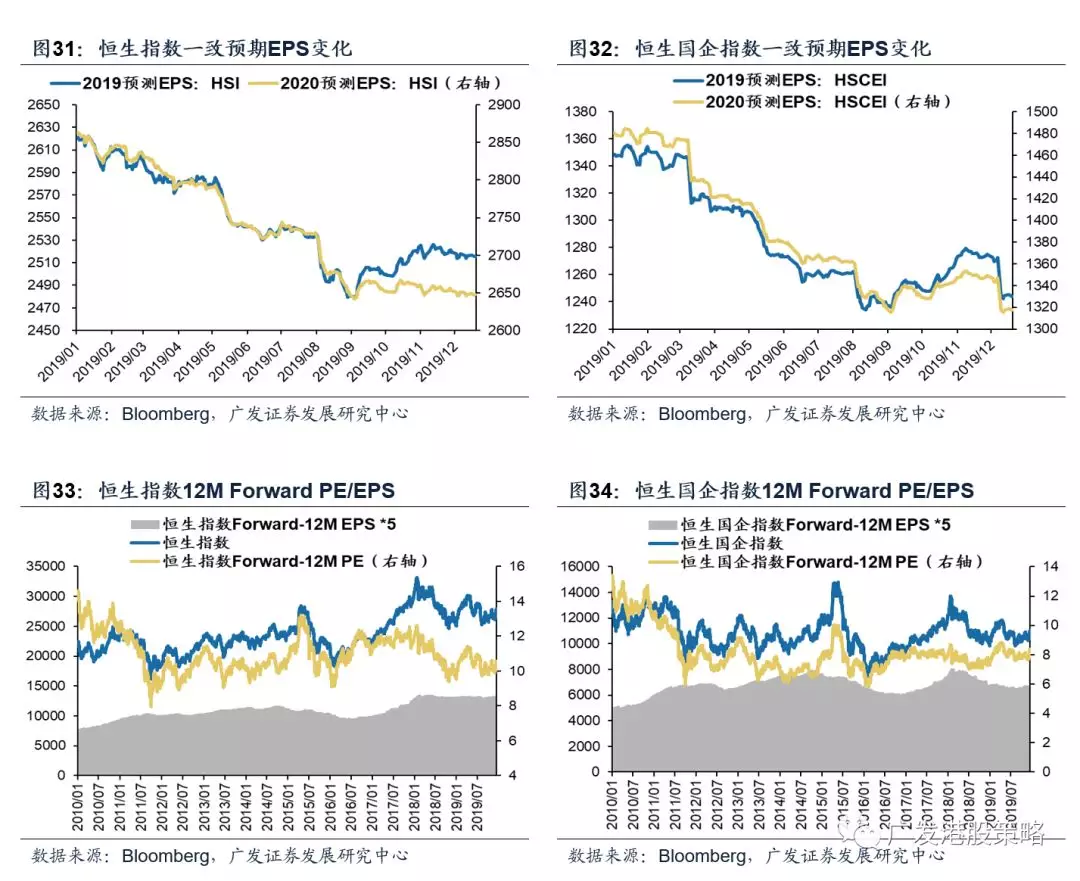

本周(12.16-12.20)彭博对于恒生指数与国企指数19年EPS增速一致预期未明显调整。

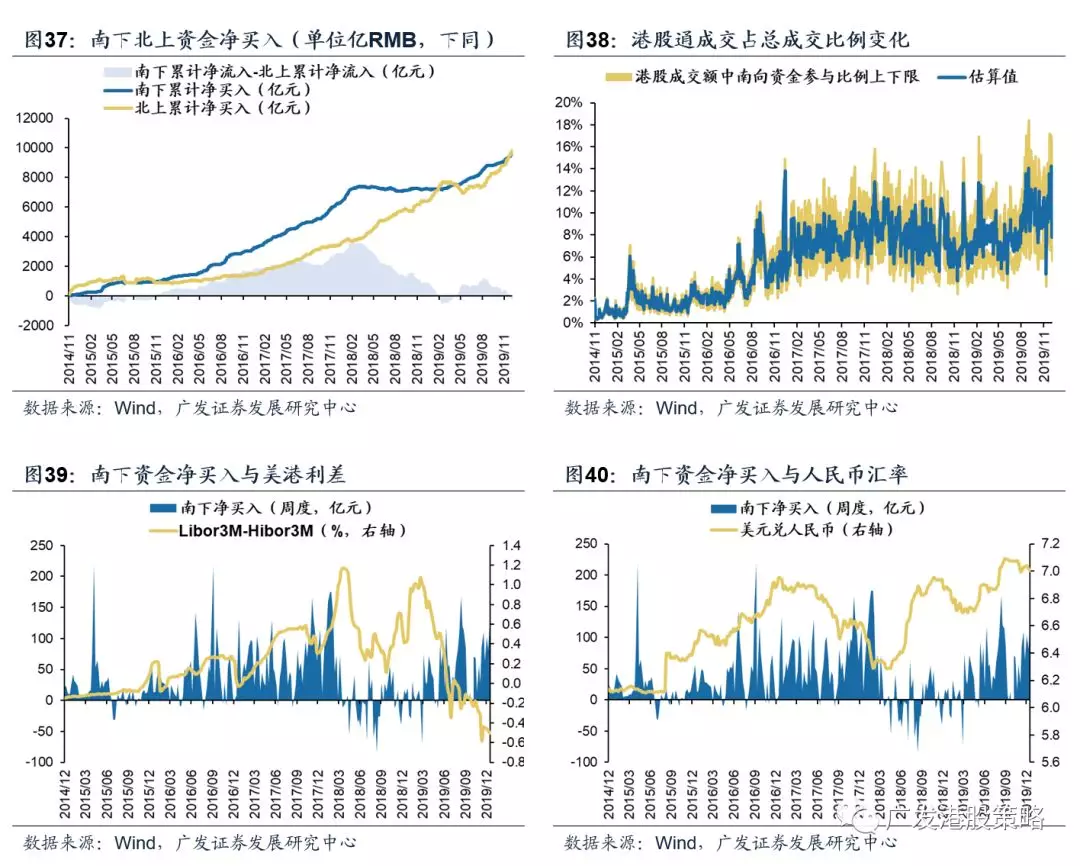

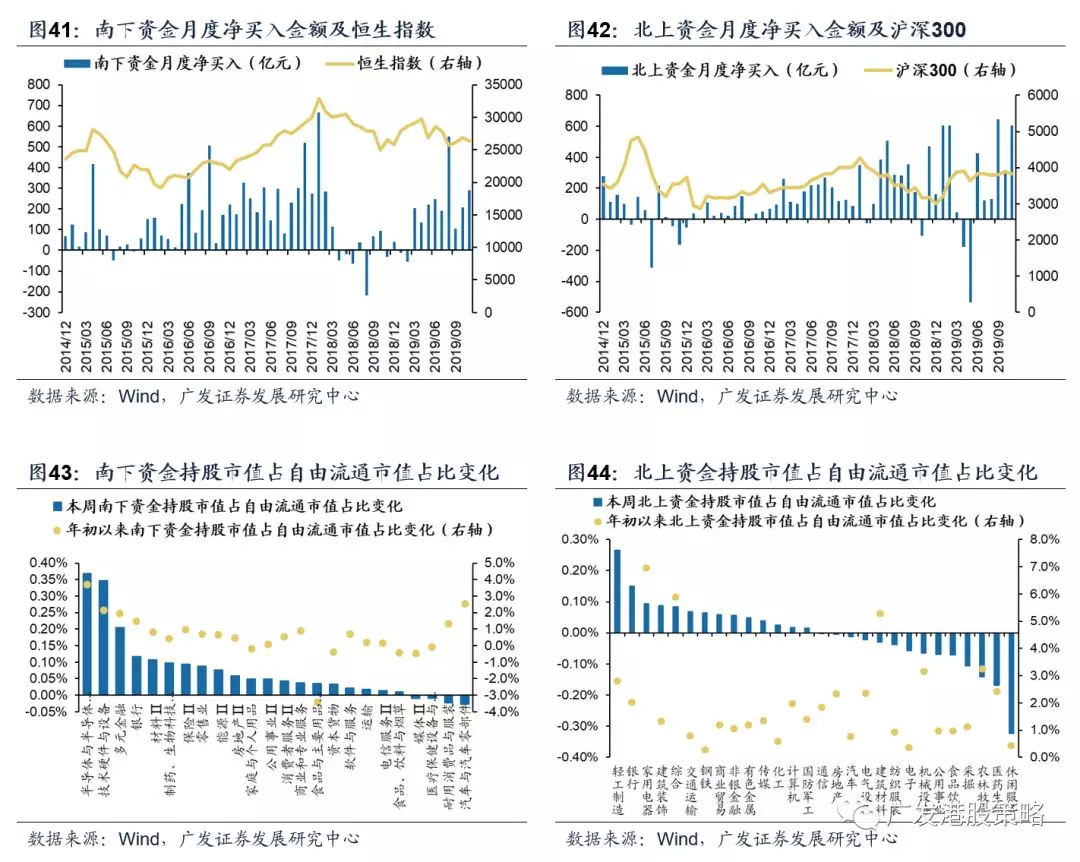

南下北上资金跟踪

本周(12.16-12.20)北上资金净流入212.4亿元,南下资金净流入138.6亿元,港股成交额中南下资金参与占比下降。

风险提示

美元、美债利率上行;国内信用收紧;盈利不达预期、贸易格局恶化。

报告正文

港股策略周论:为何近期高股息价值股倍受青睐?

本周全球股市涨多跌少,英国股市、美股、深成指涨幅居前,日经指数下跌。港股恒生指数和恒生国企分别上涨0.66%和1.77%。板块方面,恒生一级行业分化,能源业表现最好,原材料业跌幅最大。

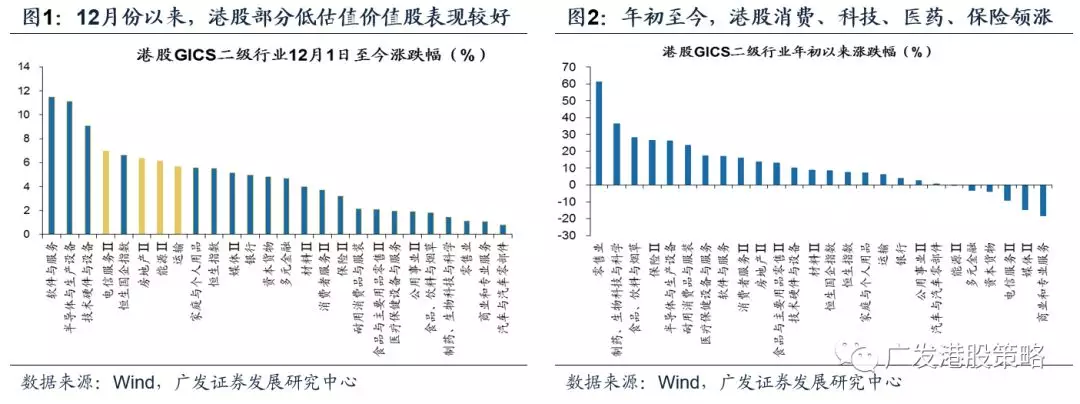

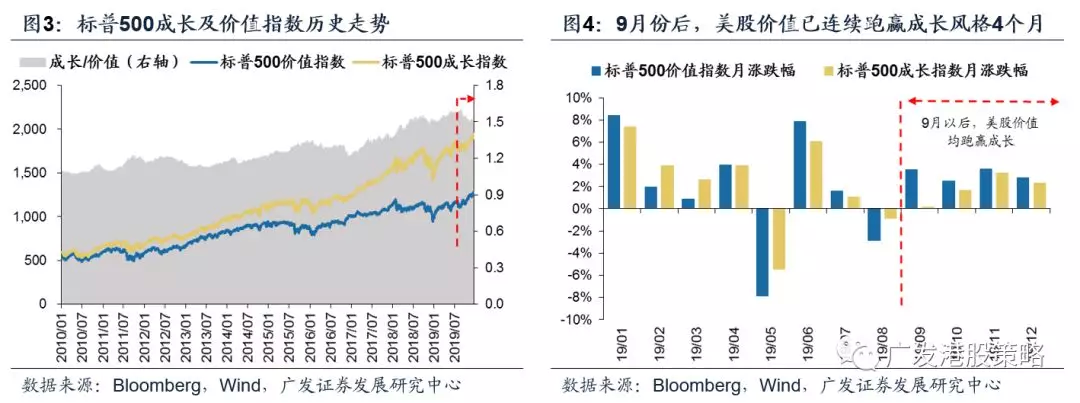

近期海外风险因素缓和,港股市场出现一波反弹。和年初以来消费、科技、保险、医药领涨的格局有所不同,12月份的上涨结构体现为“科技成长+低估价值”。对于跨年布局的投资者而言,低估值、高股息价值股开始为市场所关注,如电信、地产、能源、银行、资本货物等板块。巧合的是,4季度以来美股价值股风头也盖过了成长股。为何会出现这种转变?就成长和价值的风格问题,我们的点评如下:

1.流动性宽松的背景下,美股成长股较价值品种更受益于估值扩张,尤其在实际利率下行的驱动下,资产负债表更“轻”的科技龙头通过低成本回购“锦上添花”,这造就了利率下行周期内的风格特征,也是今年前3季度成长多跑赢价值的内在逻辑;

但“水满则溢”,成长/价值的估值“剪刀差”终有限度,9月份以来美股价值风格已连续跑赢成长4个月,投资者的关注点集中在价值股的补涨效应、低估值和高性价比、盈利后周期(Late Cycle)、低波动等优势。

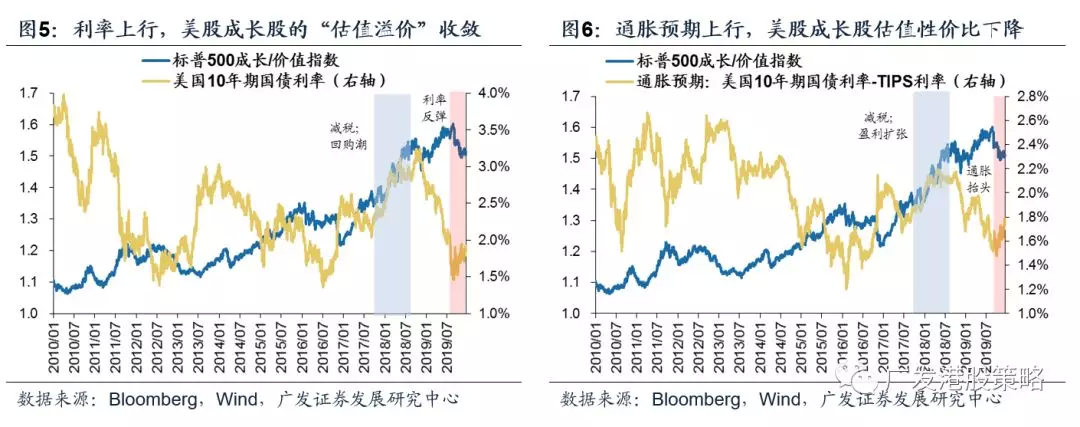

2、除了补涨、低波动等交易因素之外,宏观政策走出“衰退式宽松”预期、通胀预期的抬头,让美股成长风格受益于实际利率下行的“确定性溢价”有所下降,而投资者开始关注盈利基本面和估值的匹配,高性价比的价值风格开始倍受青睐。

自上而下的角度,宏观动量的变化对市场风格切换也起到重要影响。在经济增长、盈利周期未出现显著逆转(仅暂时从衰退疑云中挣脱)的情形下,“低增长、低盈利”叠加利率和通胀预期的阶段性抬头的组合不利于高估值继续扩张,可能使得盈利后周期、相对估值更低的价值股对成长股的性价比提升。

3、和美股类似,港股成长/价值的估值溢价已突破历史上限,相对性价比下降,投资者更加注重基本面和估值的匹配。而相比2019年较差的表现,未来盈利预期的企稳、风险偏好的改善,使得低估值价值股对于全球配置资金体现出天然的吸引力。正所谓“便宜是硬道理”,“盈利稳、股息高、估值低”的价值股不再显著拖累。

4、经济衰退风险短暂消退、通胀温和抬头和无风险收益率下行受阻,共同构成了港股价值/成长股折价率收窄的宏观驱动因子。而在此之前,“经济弱、政策松、利率低”的宏观组合加剧了成长/价值的估值溢价,既包括了宽松下的“流动性溢价”,也包括了宏观低Beta下的“确定性溢价”。值得注意的是,经济增长、利率、政策共同影响风格,单一因素并不能决定风格走向(如图8的无风险收益率因素);加上港股兼具“离岸性”和“在岸性”,因而风格的切换较美股更为复杂。

5、另外,和美股有所不同的地方在于,港股价值品种以高股息见长,如能源、银行、电信服务、资本货物、地产等行业股息率均超过4%,更加符合海外养老金、国内社保、养老、险资和理财子公司资金的配置需求,因而港股低估值、高股息的优势更加显著,尤以内地中资低估值高股息品种为典型代表。

事实上,自今年8月份后,中资高股息板块一改前期低迷表现,相对恒指整体的表现已经明显好转,我们预计中资高股息跑赢的趋势仍会持续,“盈利弱复苏+高股息”是配置资金加大流入中资高股息价值股的第一要义,预计2020年高股息市场风格有望迎来价值回归。

市场策略:展望2020年,我们对港股战略看多,或迎缩小版“戴维斯双击”;行业配置关键词为“价值回归、成长分化”,建议布局低估值、“抗通胀”、“软服务”三条主线。

从投资策略来看,在盈利“螺旋式上升”的背景下,港股的估值“钟摆”向上均值回归 “只可能迟到,但不会缺席”。中性情形下,预计明年恒生指数涨幅约11%-12%,盈利和估值实现“双升”。

行业配置方面,建议布局三条主线:1)价值回归下的低估值,超配银行、汽车、博彩,关注内房股,估值和高股息是核心;2)“抗通胀”品种占优,但需精选估值性价比,看好医药、保险;3)分化的科技,从“硬科技”到“软服务”,超配互联网及软件服务。

从短期来看,年底“混乱无序”的市场环境下,低估值的价值品种可能受益,如银行、地产、资本货物(重卡、机械)等。

市场概览与情绪跟踪:本周(12.16-12.20)恒生指数上涨0.66%,板块方面,恒生一级行业分化,能源业表现最好,原材料业跌幅最大。港股看跌看涨期权比例上涨,HVIX指数、主板沽空比例小幅下降。

宏观流动性与估值跟踪:本周(12.16-12.20)人民币兑美元汇率保持稳定,10年期美债收益率上行至1.92%,中美利差小幅收窄至126BP。WTI原油价格60.4美元/桶。恒生指数PE 10.09倍,略低于历史均值。

一致预期EPS跟踪:本周(12.16-12.20)彭博对于恒生指数与国企指数19年EPS增速一致预期未明显调整。

南下北上资金跟踪:本周(12.16-12.20)北上资金大幅净流入212.4亿元,南下资金净流入138.6亿元,港股成交额中南下资金参与占比小幅下降。

一周港股市场流动性、盈利预期与估值

2.2 宏观流动性与估值跟踪

2.3 一致预期EPS跟踪

2.4南下北上资金跟踪

(编辑:文文)

扫码下载智通APP

扫码下载智通APP