运价回升、特别股息超预期,海丰国际(01308)跑赢行业有几成胜算?

本文来源微信公众号“杨鑫交运观点”,作者中金分析师刘钢贤、杨鑫。

公司近况

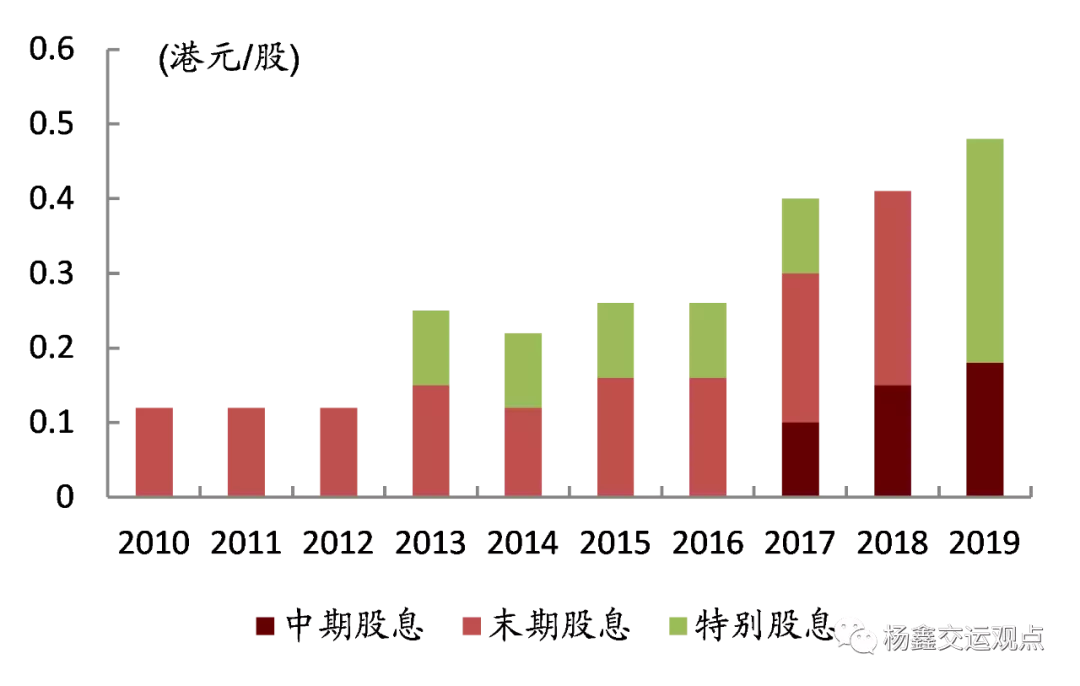

海丰国际(01308)董事会宣布向2020年1月13日工作时间结束时名列股东名册的股东派发特别股息每股0.3港元,2020年1月9日起至2020年1月13日将暂停办理股东登记。公司预计股息派发时间为2020年1月23日。

评论

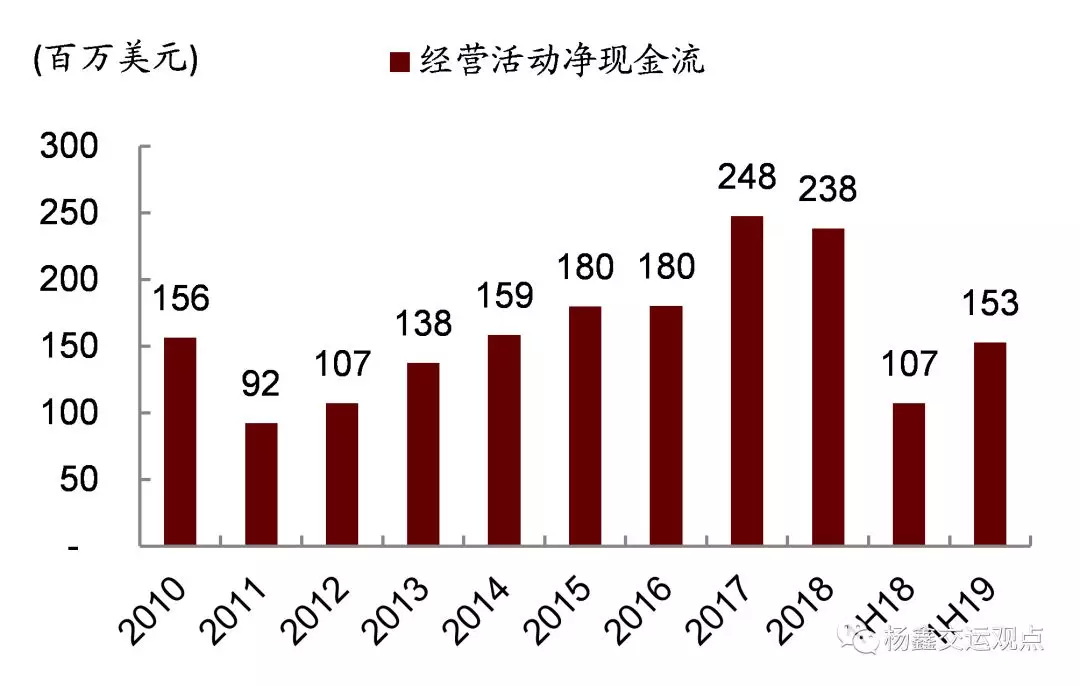

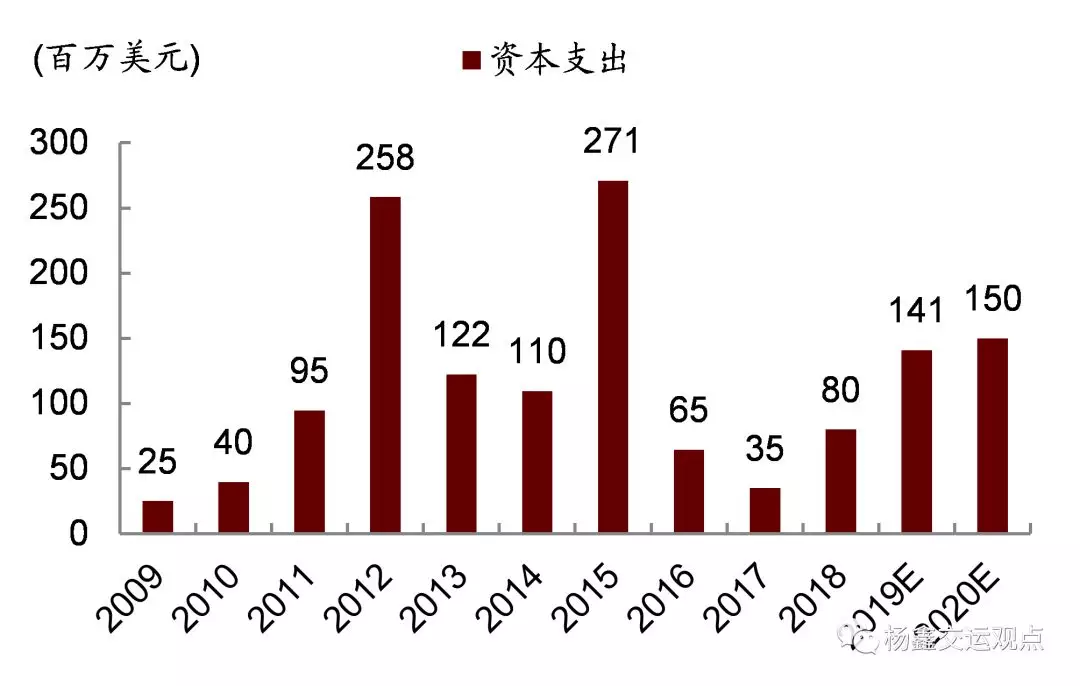

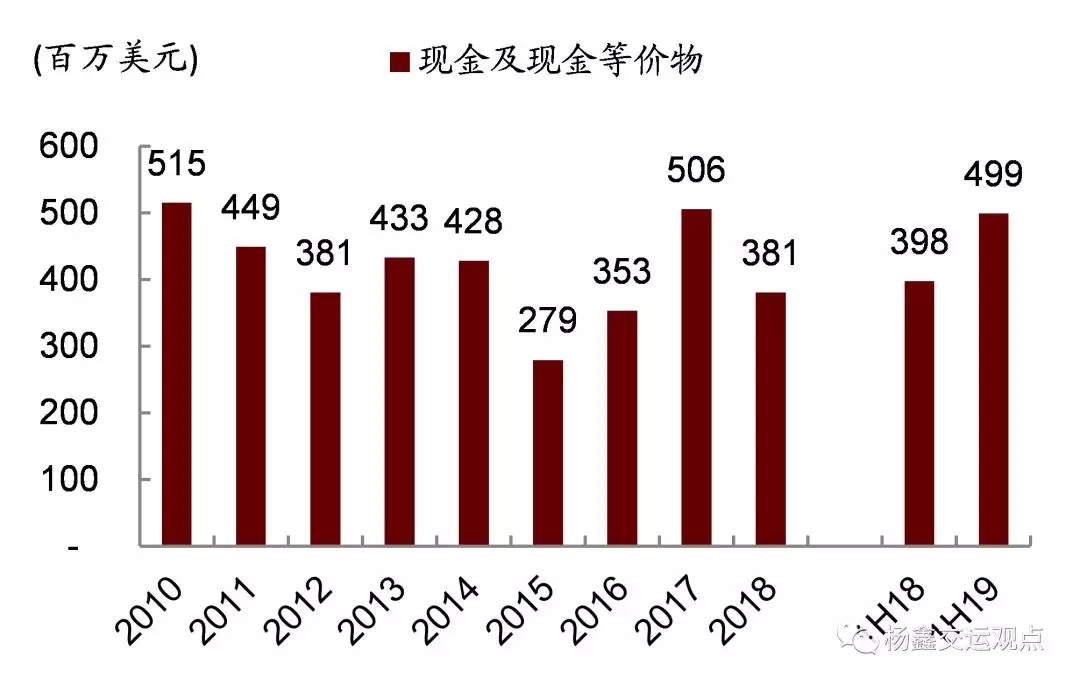

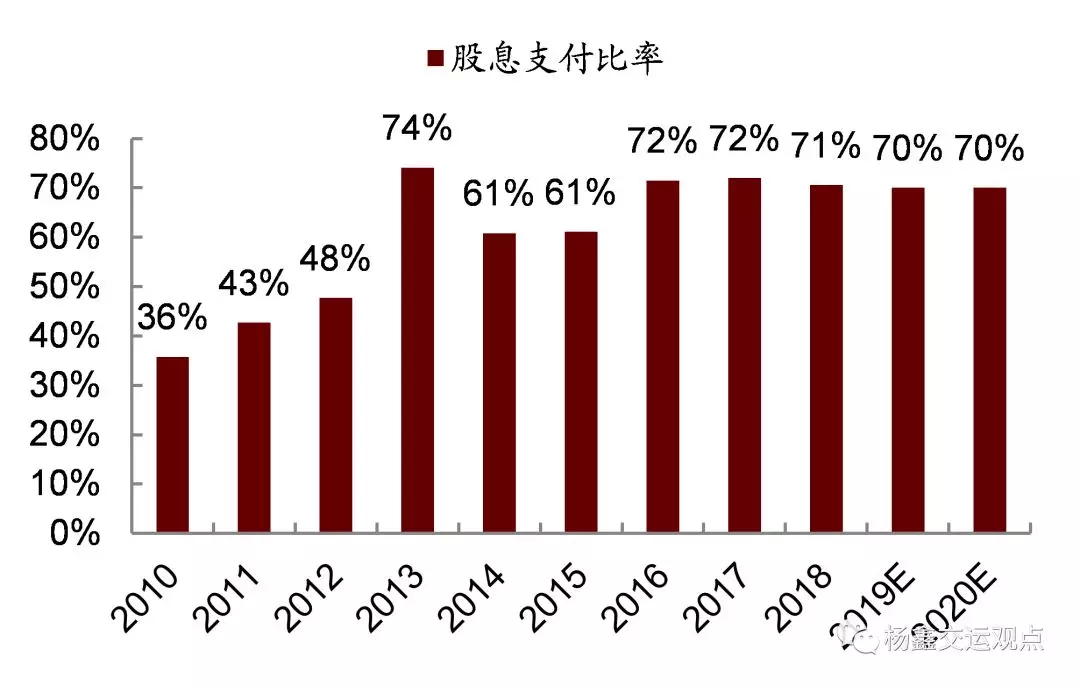

派发特别股息回馈股东,体现公司未来发展信心。海丰国际财务状况良好:截至2019年6月30日,公司在手现金4.99亿美元(同比增长31%),银行借款1.42亿美元,净负债率仅为19%。公司现金流稳定增长(今年上半年经营现金流为1.53亿美元,同比增长43%),资本支出金额有限(今年上半年为4900万美元,同比增长23%),我们认为派发特别股息是公司回馈股东,提高总资产收益率和净资产收益率水平的良好途径,尤其是考虑到我们认为公司从2021年往后将没有重大的资本支出需求。假设中期和末期股息的合计支付比率为70%(与2018年相同),加上此次特别股息,我们预计2019年全年股息收益率可达8.3%,2020年暂不考虑特别股息,则股息收益率为5.9%。

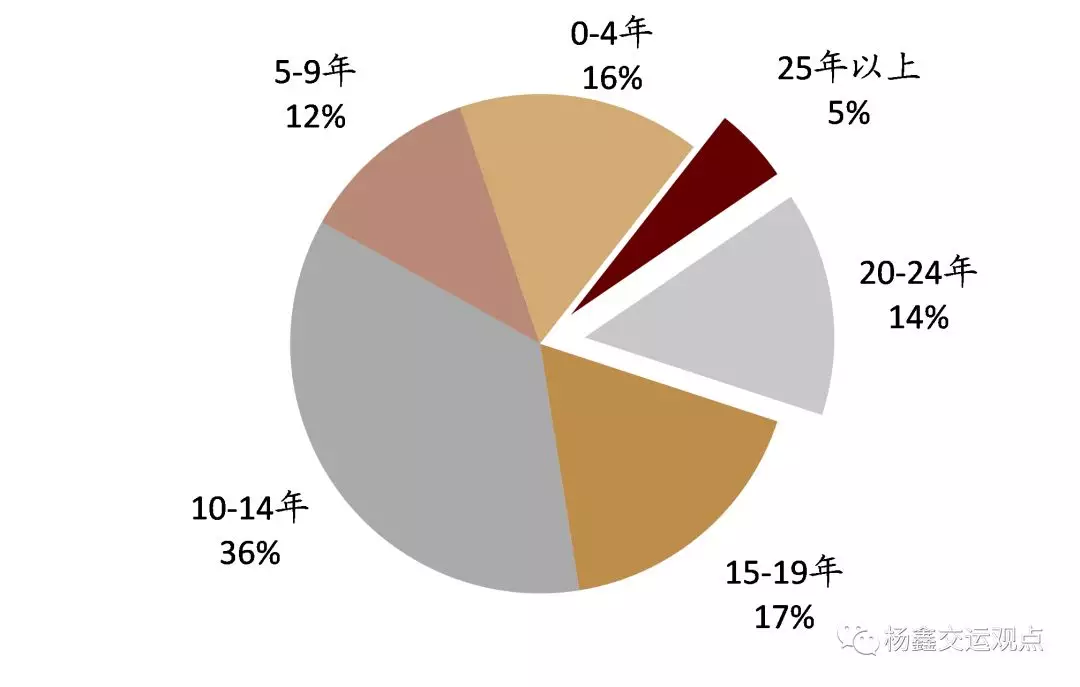

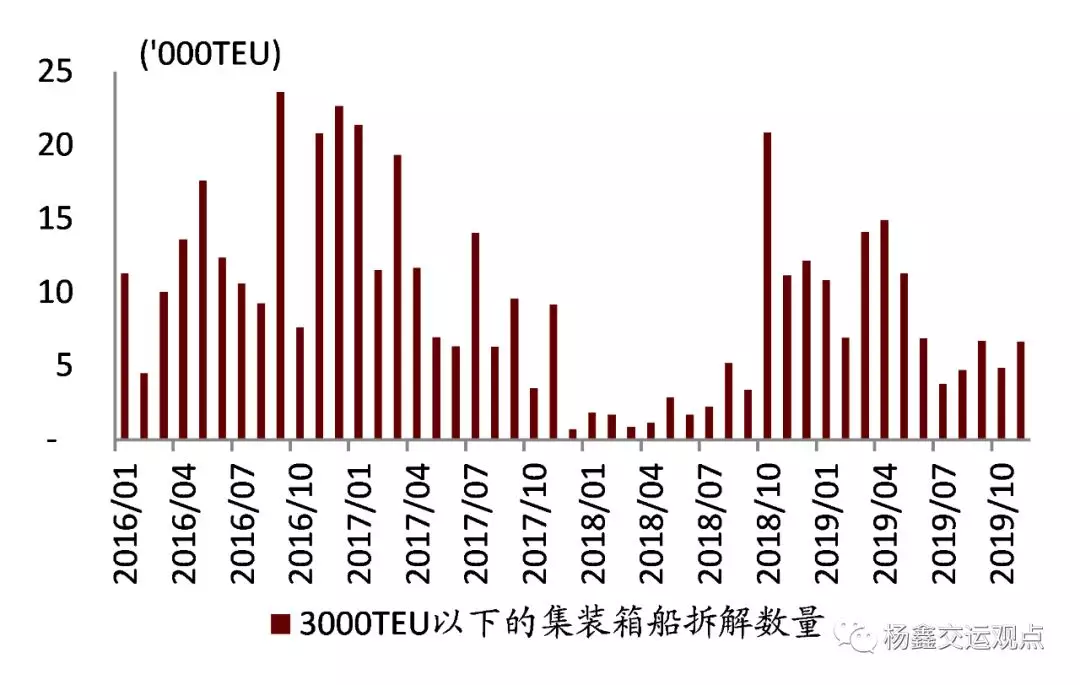

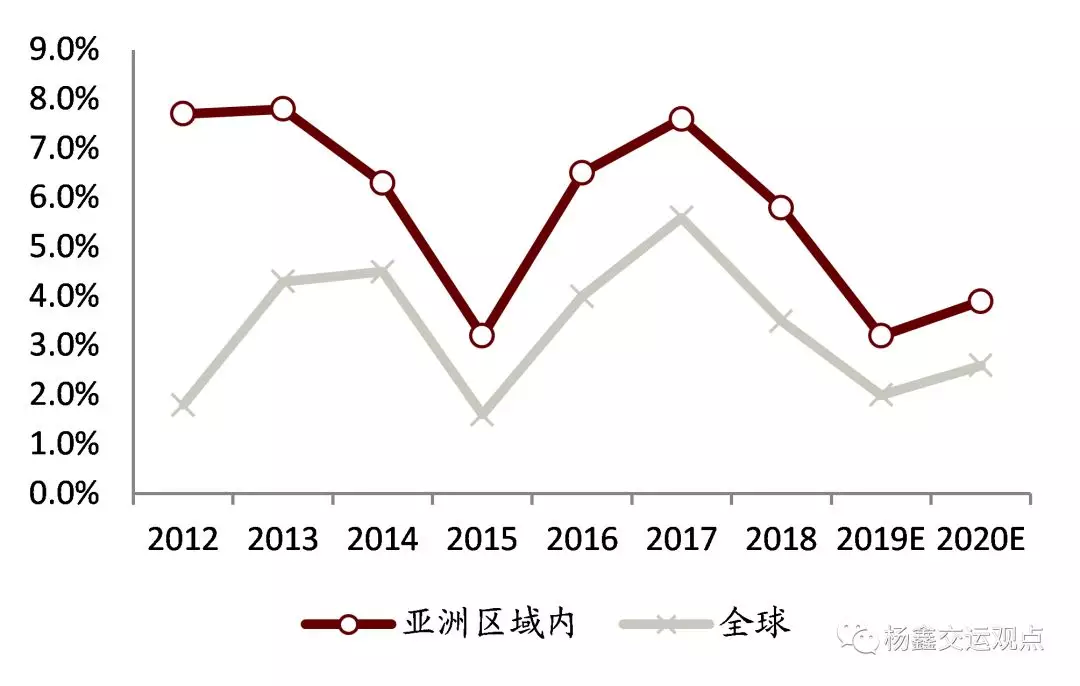

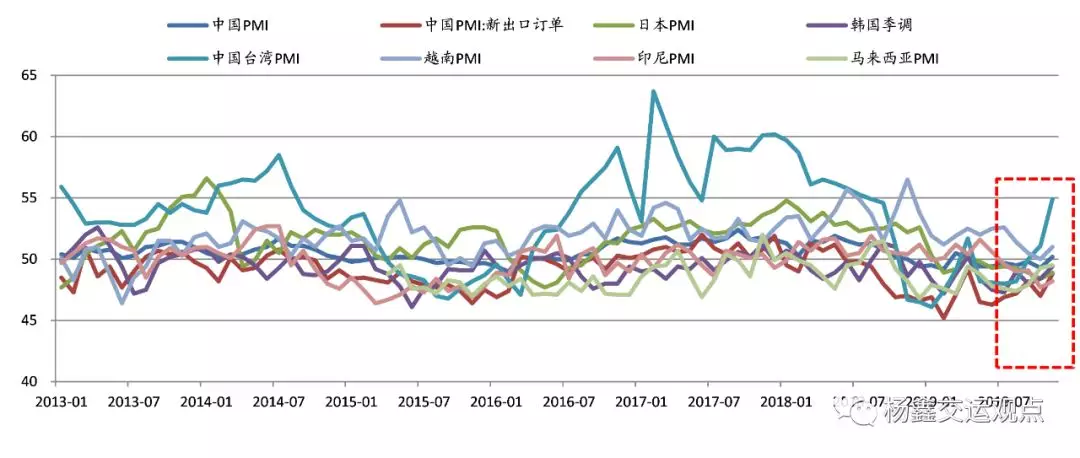

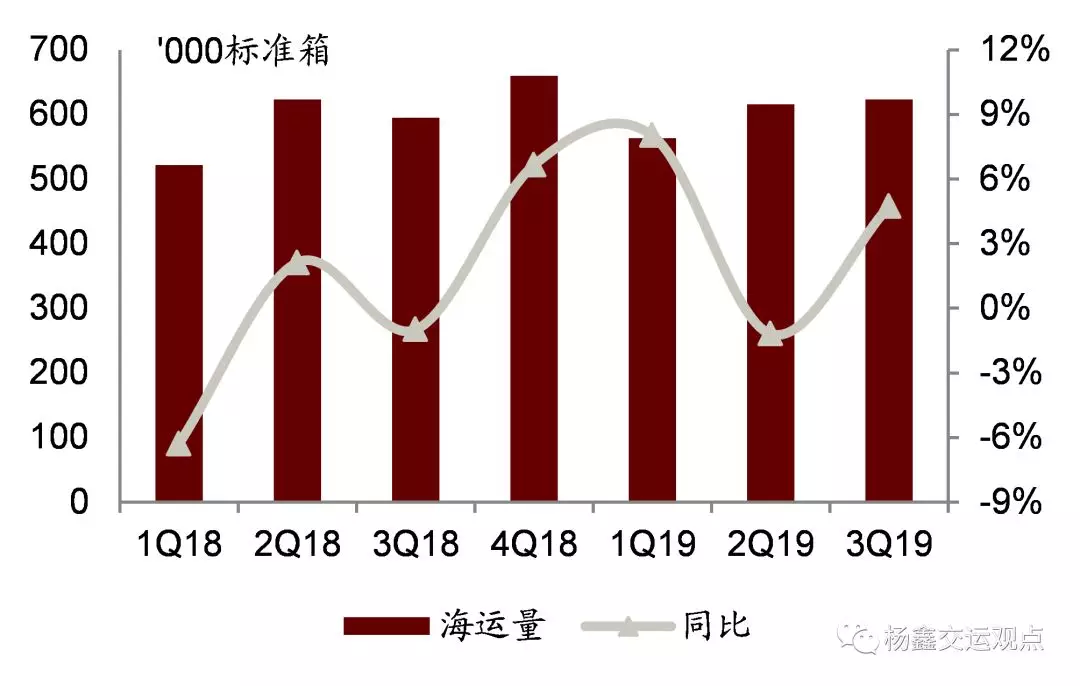

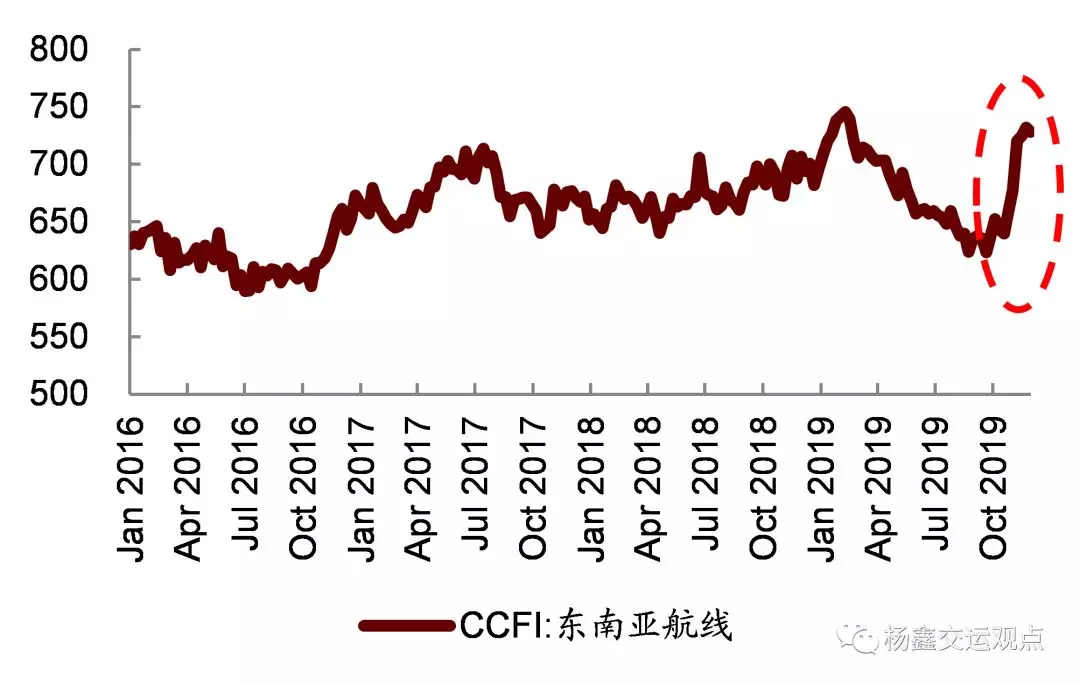

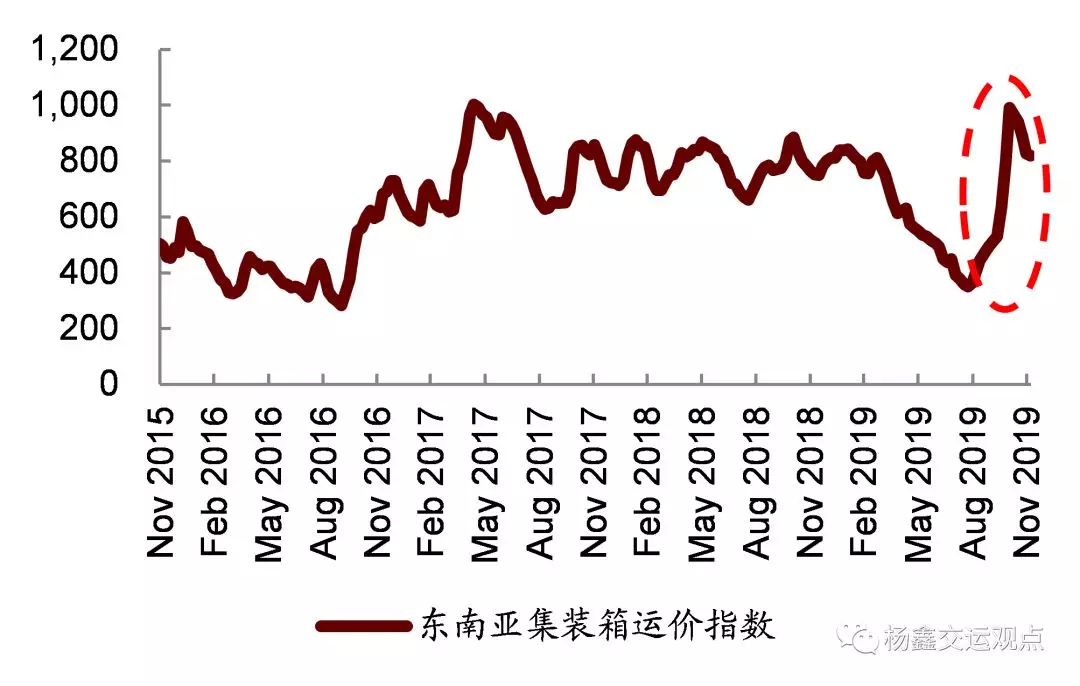

我们认为海丰国际有望受益于行业变化。供给方面,我们认为随着国际海事组织限硫令在2020年生效,小型集装箱旧船拆解量有望增加。年初至今公司已有5艘新船交付,并计划于2020年交付6艘新船,2021年交付1艘新船,我们认为,这有助于海丰国际获得市场份额,降低单箱成本(节能型船舶设计能效更高,替换租入船)。需求方面,Clarksons预计2019年和2020年亚洲内部集装箱运输需求将分别同比增长3.2%和3.9%,同时我们注意到亚洲主要经济体的PMI指数正在逐渐回升。我们认为公司可以通过征收低硫油附加费的形式将油价的上涨传导给客户。今年三季度亚洲区域内集运运价触底,进入四季度后近期明显回升,主要得益于旺季和低硫附加费的实施。

估值建议

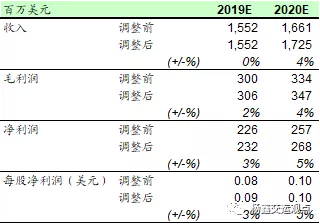

当前股价交易于13.9倍2019年和12.1倍2020年市盈率。考虑到市场状况改善,运价上涨,我们上调2019和2020年盈利预测3%、5%至2.32亿美元、2.68亿美元,重申跑赢行业评级,上调目标价9.7%至10.95港元,对应14倍2020年市盈率,较当前股价有16%的上行空间。

风险

油价或船舶租金大幅上涨;需求不及预期。

图表1:海丰国际经营现金流稳定增长

图表2:资本支出有限,我们预计2021年后下降

图表3:公司在手现金自2016年来持续增长

图表4:过去三年海丰国际的股息支付率维持在70%左右(2019年未包含特别股息)

图表5:公司中期、末期和特别派息

图表6: 截至2019年11月小型集装箱船舶年限分布(3000标准箱以下)

图表7:小型集装箱船舶拆解数量(3000标准箱以下)

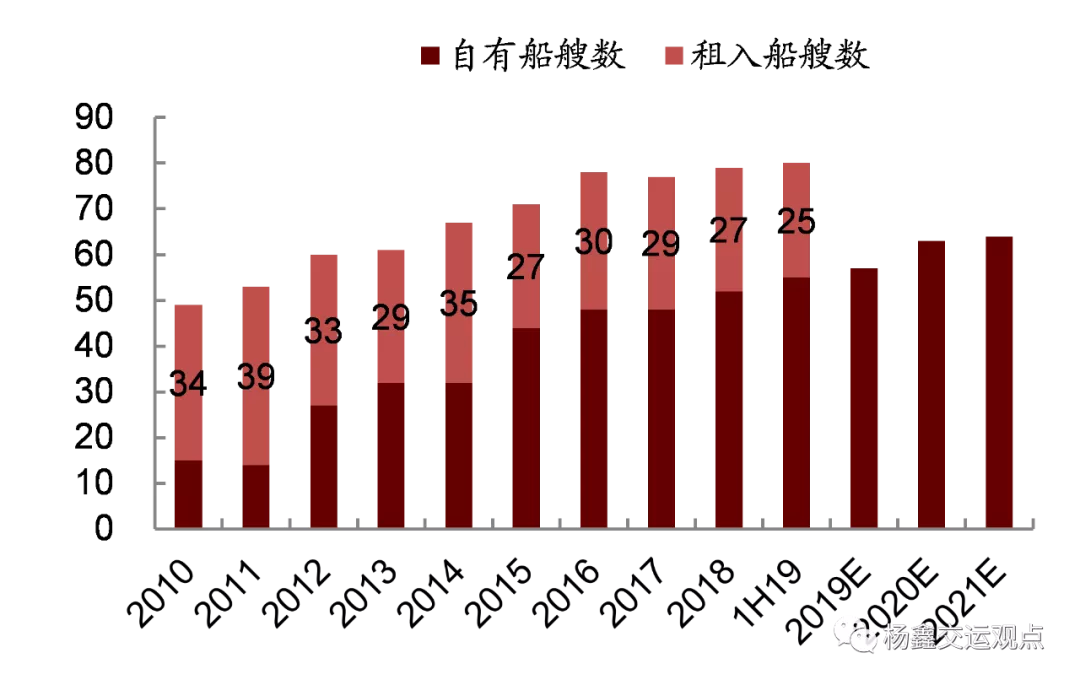

图表8:海丰国际自有船舶数量

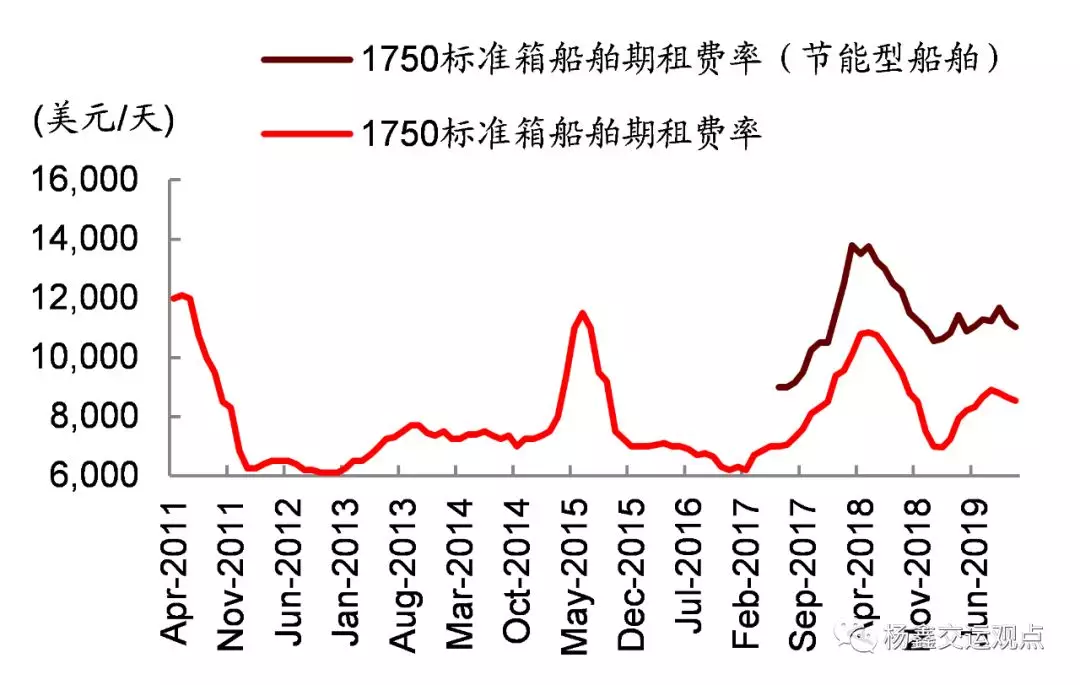

图表9:节能型船舶设计因其能效高而享受租金溢价

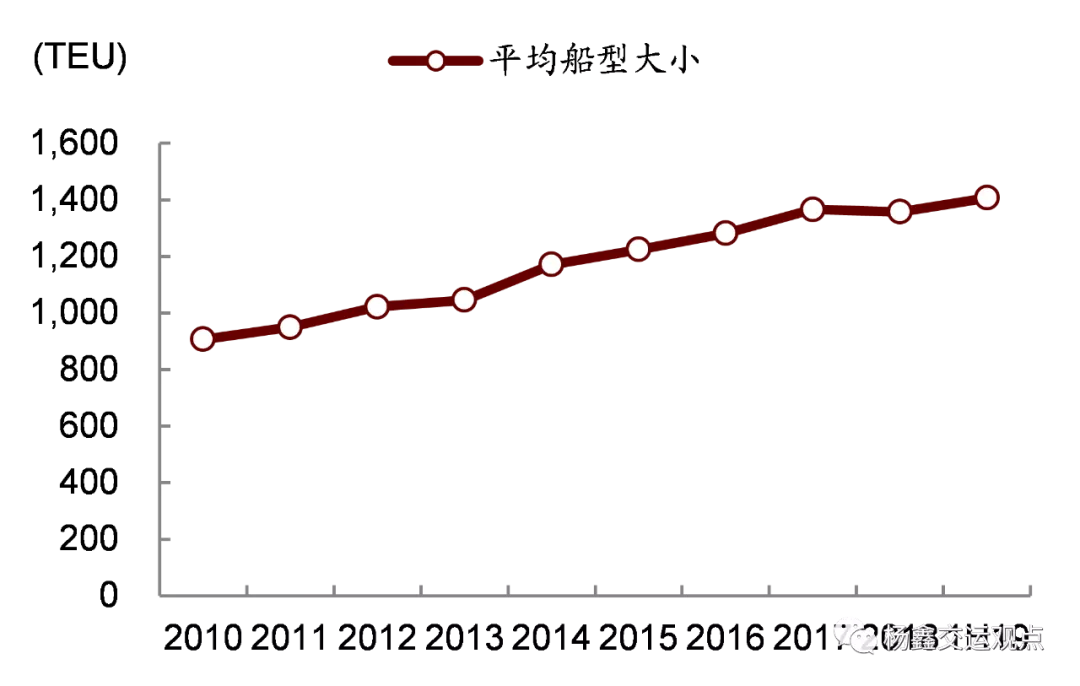

图表10:海丰国际船队平均船型大小逐渐提高,带来规模效益

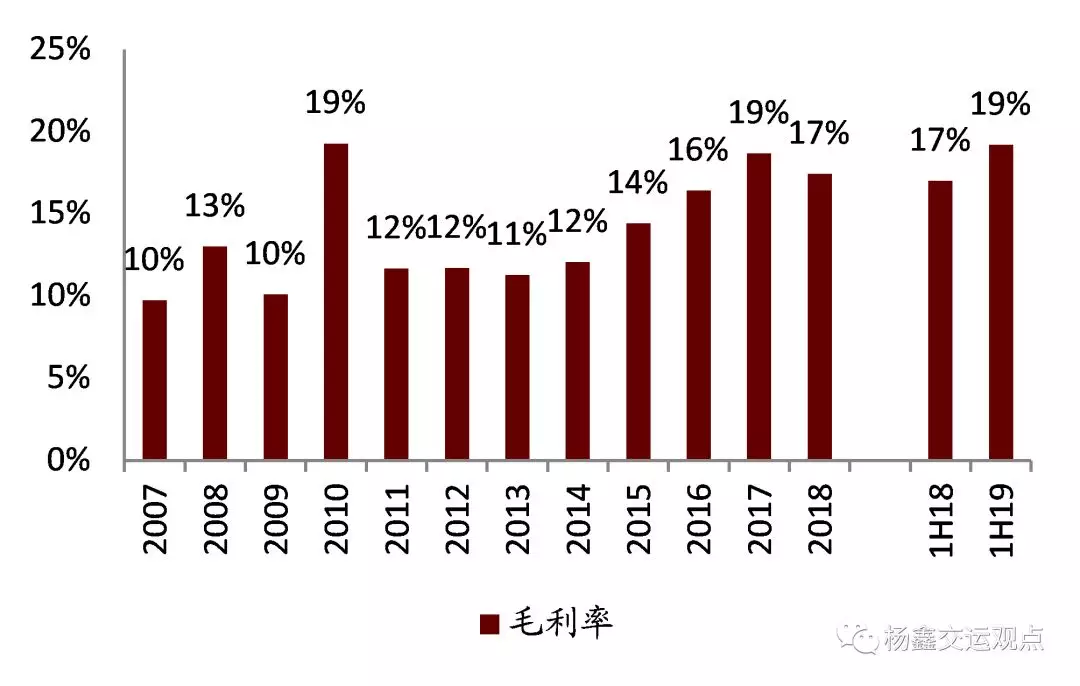

图表11:海丰国际毛利率上升,得益于低成本自有船舶的交付

图表12: Clarksons预测亚洲内集装箱运输需求

图表13: 中国和主要东盟国家的PMI水平趋于稳定,逐渐回升

图表14:今年三季度海丰国际海运量回升

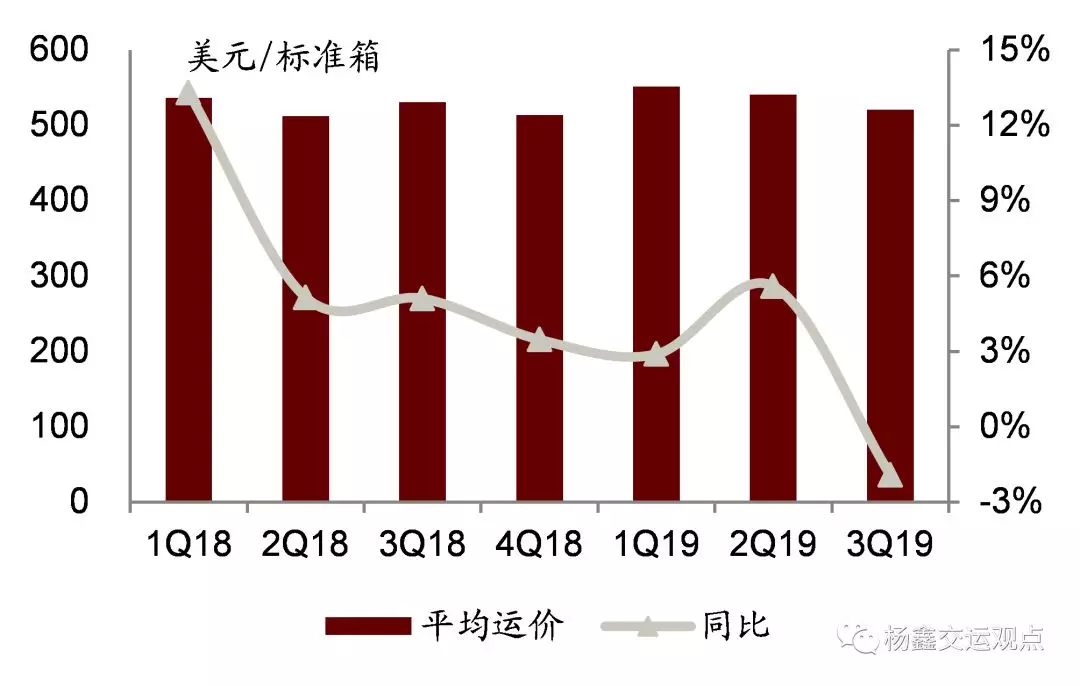

图表15: 但市场疲软导致平均运价略低于预期

图表16:我们注意到四季度运价指数逐步回升:东南亚航线CCFI指数

图表17:东南亚集装箱运价指数

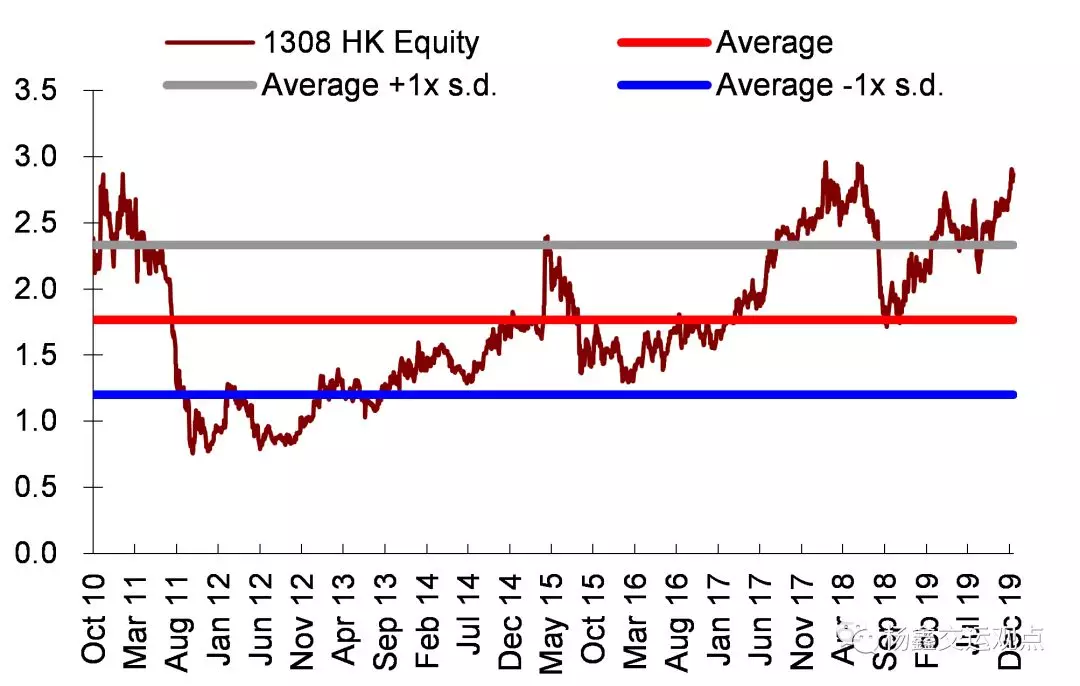

图表18:市盈率

图表19:市净率

图表20:盈利预测调整表

图表21:行业可比公司估值表

扫码下载智通APP

扫码下载智通APP