财报亮眼、股价飙涨难掩裁员融资隐忧 蔚来(NIO.US)真的度过危险期了吗?

本文源自“老虎证券”。

2019年3季度之所以能同比环比减亏,除了得益于营收超预期,很大程度还是与费用控制有关。那么摆在蔚来(NIO.US)的问题就是由裁员导致的费用减少是否具有持续性,下季度的净亏损能否持续改善呢?

12月30日,裁员风波中的蔚来汽车公布今年第三季度业绩。营收、净亏损等关键数据均超出市场预期,受此影响,一夜之间蔚来股价一度翻倍,不过随后有所回落,最终收盘报3.72美元,涨幅超过50%。蔚来真入李斌所说,度过危险期了吗?

三季度交车数据超预期

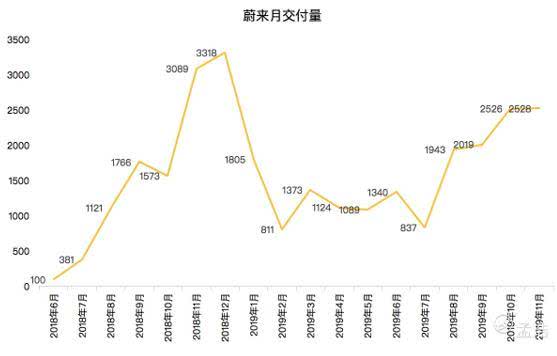

蔚来在第三季度交付了4,799辆汽车,比二季度增长了35.1%,高于公司给出4200-4400的交车指引预期。其中7,8,9月交车辆分别为837辆,1943辆,以及2019辆。蔚来在第三季度交付了4,799辆汽车,其中包括4,196辆ES6以及603辆ES8。相比于1季度与2季度的低迷,受益于ES6开始交付,蔚来Q3的交车报告还算亮眼。

今年7月份蔚来共交付837辆,其中包含673辆ES6,164辆ES8。此前6月底爆发的蔚来召回门影响了该月ES8的交付.;

随后的8月份蔚来交付辆为1,943辆,其中包括1,797辆ES6和146辆ES8,主要是得益于蔚来推出的优惠政策,例如8月底推出终身免费质保和终身免费换电的“双免”政策;

9月份蔚来交付2,019辆,包括1,726辆ES6和293辆ES8,销量增长主要是得益于推出的8-9月限时2年零利率活动升级为3年免息分期活动,并在上海地区试行5年零首付计划等此次金九银十交易量的爆发,显示出蔚来销量回暖的迹象。老虎证券投研团队认为,归其原因还是与中国整体经济形势有关,近几个月来,中国经济一直在上升,消费者销售和采购经理人指数(PMI)数据看起来越来越正面。此外,随着贸易担忧的缓解,A股港股均有不错的表现, 这些因素综合作用下消除了一些对 Nio 股票的悲观情绪。

四季度的交付量值得期待

更令人惊喜的是4季度交付量,10月份的2526辆汽车交付量比9月增长了25.1% ,刚刚公布的11月份的交付量仅为2528辆,在财报前CVC Research机构的数据显示蔚来12月的交车数据不甚理想,交车辆可能小于2000辆,

然而李斌在财报中表示,“在中国削减电动汽车补贴后,电动汽车行业在2019年下半年经历了相当大的疲软。 尽管面临挑战,但 NIO 的销售额自去年9月以来稳步增长,我们的优异表现,是由于我们产品和服务的竞争力、用户的认同和大力支持,以及我们继续推出更有效率的 NIO Spaces 的销售网络扩展策略。 我们预计第四季度将交付超过8000辆汽车,创下我们历史上的季度交付记录。 据估计,2019年的总交付量将超过20300两。”

根据已知数据,如果四季度交付量超过8000辆,也就是说12月的交付量至少为2946辆。除此之外,在刚刚过去的NIO DAY,蔚来优化了智能电动旗舰SUV ES8并发布了第三款量产车——智能电动轿跑SUV EC6全球EC6。新车预计将在2020年7月公布价格和配置,9月开启交付。

蔚来首度减亏

虽然根据交车辆数据早就可以算出来蔚来的营收肯定会超越预期,但让人惊喜的还是蔚来首度实现减亏。其实过去的一年,大家讨论了太多关于蔚来烧钱的问题,蔚来在2018年亏损了96亿元人民币,过去四年合计亏损达50亿美元。

2019年2季度净亏损为人民币32.858亿元 ,而截至2019年6月的现金及现金等价物,限制现金和短期投资为人民币34.55亿元 (5.034亿美元),以蔚来之前的亏钱状态,钱肯定是不够花的。国外分析师更是开始给蔚来做了破产倒计时?

然而蔚来3季度财报绝对是打脸了国外的分析师蔚来活不过年底的寓言,2019Q3亏损25.21亿元,环比同比减亏,现金及现金等价物,限制现金和短期投资为人民币19亿元。应该说以现在的“花钱速度”与“挣钱速度”虽然蔚来还是“月光族”,但是亏损好转这一现象还是让市场看到了希望。

蔚来超预期的财报背后是否高枕无忧?笔者认为,在这份超于预期的财报后内含2大隐忧:

隐忧 1 裁员导致的费用减少是否具有持续性?

2019年3季度之所以能同比环比减亏,除了得益于营收超预期,很大程度还是与费用控制有关。说到蔚来离不开的话题就是裁员,蔚来员工年初最高的时候为9900人,而在电话会议中李斌表示“今年年底员工人数为将低于7500人,李斌表示人员优化有利于持续的提升运营效率,”

与年初的员工数相比,蔚来2019年员工数减少了1/4。而裁员最直接影响的是就是营销研发成本减少,果不其然,也反映到了财报中:2019年第3季的研发开支为10.232亿元人民币(1.432亿美元) ,较2019第2季下降21.3% ,与2018年同季比较则相对维持不变。 2019年第3季的销售、一般及行政开支为11.644亿元人民币(1.629亿美元) ,较2019年第二季下降18.1% ,较2018年同季下降30.3% 。那么摆在蔚来的问题就是由裁员导致的费用减少是否具有持续性,下季度的净亏损能否持续改善呢?

隐忧2蔚来的融资问题

虽然2019Q3亏损25.21亿元,环比同比减亏,现金及现金等价物,限制现金和短期投资为人民币19亿元。但是就目前为止仍未听到关于更多关于融资的消息。

根据电话会议,今年9月蔚来与腾讯的2亿美元可转换债中基本已到账了,腾讯方面出资的一亿美金,已经涵盖在蔚来第三季度的财务报表当中,另外的1亿美元来自李斌这一块儿。

2亿美元的融资甚至不足以支撑蔚来一个季度的亏损,融资这个问题犹如达摩克利斯之剑一般始终困扰着蔚来。

总结,蔚来在3季度给出了一份超预期的答卷,但是在这份满意的考卷背后,裁员以及融资问题仍不容忽视。

扫码下载智通APP

扫码下载智通APP