从供需结构上分析油价 原油市场再不是欧佩克一家独大!

本文来自微信公众号“致我们深爱的债券市场”,作者:杨为敩、王开。

摘要

1、类似于铁矿石的是:原油的供需结构是不平衡的:

1)美欧、发展中国家是原油的主要需求方,主要产出方来自于美俄及欧佩克;

2)主要经济体在原油贸易上一般都是净逆差的,美欧中印日是原油的五大净逆差国。

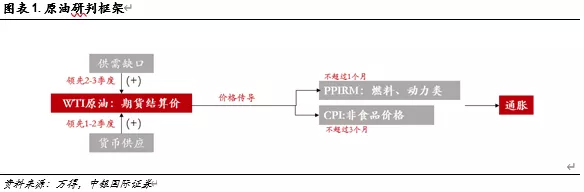

2、原油的主要定价机制是其供需缺口,其供需缺口对原油价格有三个季度的领先性:

1)原油的需求与全球的宏观增长密不可分;

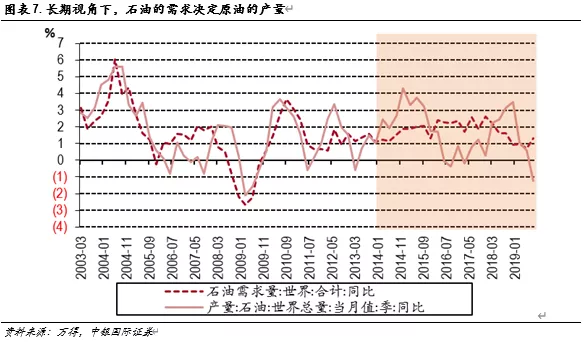

2)长期视角下,石油的需求决定原油的产量;

3)短期的原油产量与需求不一定是挂钩的,其更多取决于寡头之间的博弈。

3、欧佩克在原油产量的变化是原油供应的重要核心:

1)2005年欧佩克放弃了对油价的直接管控之后,在多数情况下,欧佩克是作为油价的接受者,其产量跟着油价走;

2)某些时候,欧佩克也会成为油价的定价者,其产量会脱离油价的轨道。

4、欧佩克一旦作为定价者,原因可分为主动及被动:

1)主动性变化的典型是2014年欧佩克的增产保份额策略,意图把高成本生产商挤出市场;

2)被动性变化的典型是2011年的利比亚骚乱,以及2018年美国对伊朗的制裁。

5、但原油市场已经不是欧佩克一家独大的局面,美国在对冲欧佩克原油生产的力量是越来越强的:

1)美国在原油上的逆差水平连年收窄,其在原油的定价权上逐步加大;

2)美国与欧佩克在原油产量上的走势高度负相关,但美国对全球原油产量的影响是越来越大的。

6、WTI原油价格可能至少在2020年会涨到80美元一线:

1)当前的供需缺口对原油价格是指向上的,其主要矛盾是供给收缩,OPEC的产量增长甚至一度跌破2009年低点;

2)因地区干旱及油气管道运能不足的影响,美国二叠纪盆地的产油速度明显下降,限制了这一轮美国对冲OPEC减产的能力;

3)原油库存至少会在未来一年左右的时间内处于去库的状态。

7、原油价格在2020年可能成为价格变化偏大的资产之一:

1)一旦原油价格上升,也在很大程度上会影响工业品价格的走势及预期;

2)后续通缩预期可能明显衰减,资金的risk-on及货币政策的边际收缩可能会同时给利率债带来一些压力。

风险提示:信用事件超预期,贸易摩擦超预期

正文

原油价格的大体框架:供需缺口

原油的供需缺口对原油价格(WTI价格)存在三个季度左右的领先性。原油作为重要大宗商品,供给和需求是价格的核心影响因素,其价格变化在很大程度上来自于供需缺口。

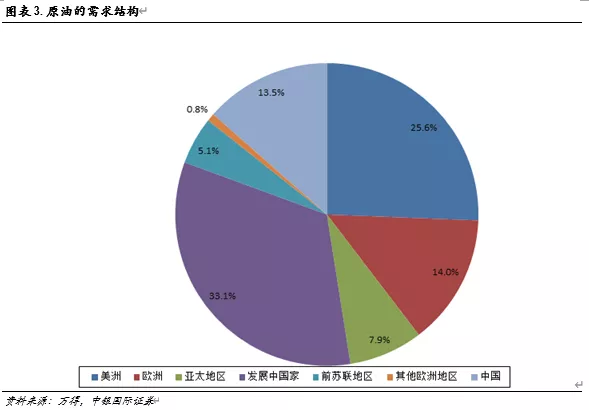

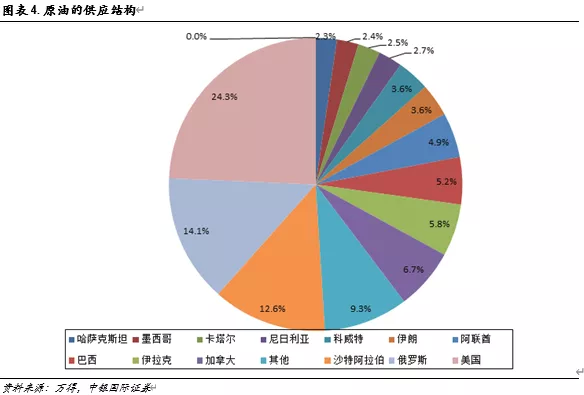

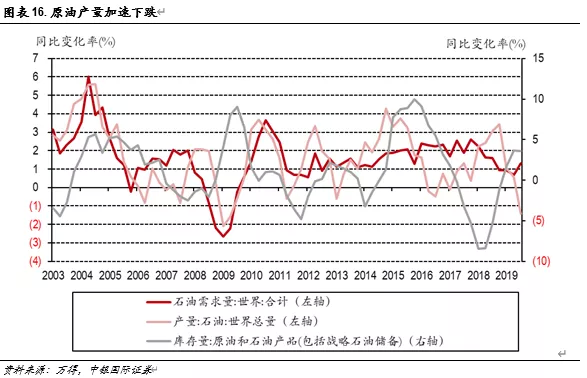

类似于铁矿石的是:原油的供需结构依然是不平衡的。发展中国家、美国及欧洲是原油的主要需求方,而主要产出方来自于美国、俄罗斯以及以沙特阿拉伯为代表的欧佩克。对于主要经济体来说,在原油贸易上一般都是净逆差的,美国、欧洲、中国、印度、日本是原油的五大净逆差国。尽管美国原油产量偏高,但其巨大的需求导致美国在原油上依然是大量净进口的状态;而西非、中东及加拿大是三大原油净出口地。

关于原油的供需

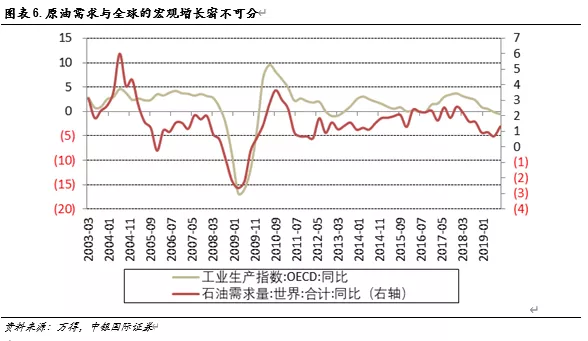

2.1 原油需求的脉络:全球的宏观增长

原油需求在宏观意义上,与全球的宏观增长密不可分。原油的下游主要是石油炼制(产品主要为汽油、柴油)及石油化工(产品主要为乙烯、芳烃及下游),其终端产品与全球工业品的生产及销售密切相关。

2.2 原油供应的线索:寡头间的博弈

2.2.1 长期维度:供应由需求决定

在一个比较长期的视角下,石油的产量的变化是由其需求变化所引起的。从短期来看,原油的产量与需求不一定是挂钩的,譬如2013-2014年石油产量的大幅加速、2015-2016年石油产量的明显减速以及2018年石油产出的扩张,都是无法被需求所解释的。

2.2.2 欧佩克:原油的定价者和接受者

在多数情况下,欧佩克是油价的接受者,其产量是跟着油价走的,油价上升会导致欧佩克扩产,而油价下降则会使得欧佩克减产。自2005年以来,欧佩克放弃了对油价的直接管控,主要以产量来调节价格及利润,去稳定产油国的收益。

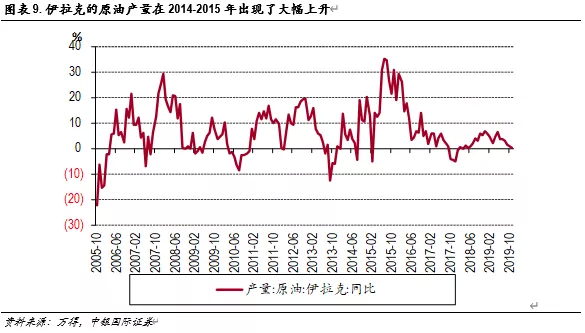

然而某些时候,欧佩克也会成为油价的定价者,其产量会脱离油价的轨道,当然,这个变化可能是主动的,也可能是被动的。一种是主动性的变化。譬如2014年,在美国页岩油供应的压力下,欧佩克国家采用了增产保份额策略,意图通过不断扩产降油价的措施把高成本生产商挤出市场,于是在集体性增产策略下,以伊拉克为首的原油产量出现了大幅上升,而与此同时,油价出现了大幅下跌。欧佩克原油产量在这段时间出现了与需求及价格的高度背离。

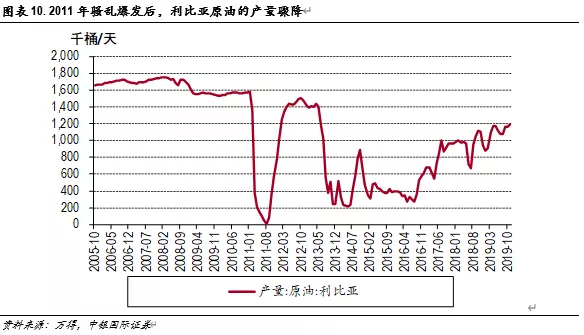

另一种是被动性变化。2011年欧佩克产油增长明显低于原油价格的轨道,而2012年又明显高于原油价格的轨道,其原因是与2011年利比亚骚乱存在关系。在骚乱爆发后,利比亚原油的产量从150万桶/天的平台骤然降至0,而随着2012年利比亚产量的恢复及其他欧佩克国家的补偿性生产,原油价格出现下跌,而欧佩克国家的原油产量则出现加速。

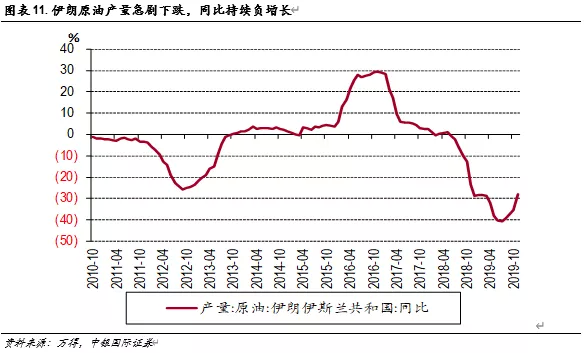

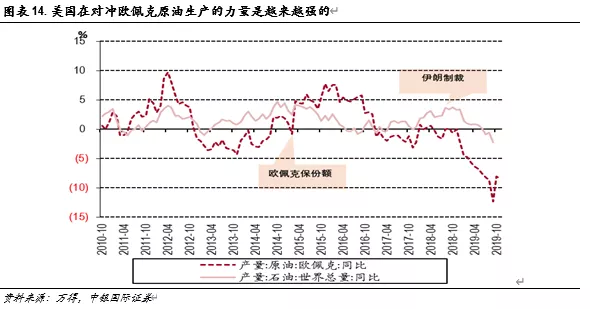

另一个事例是特朗普上台后对伊朗形成的制裁。在2018年5月美国退出伊核协议后,伊朗原油产量急剧下跌,同比持续负增长,且负增长的幅度逐步加深。伊朗在原油生产上的严重受挫拖累了欧佩克国家原油生产,导致欧佩克国家原油生产持续低迷,并没有随原油价格的上升而增产。

2.2.3 两国博弈

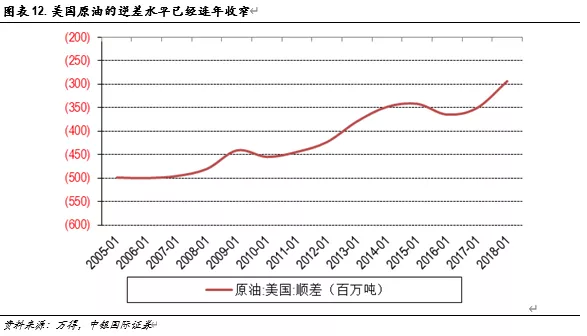

但原油市场已经不是欧佩克一家独大的局面。近15年以来,美国已经从一个原油高度依赖进口的经济体逐步走向独立自主,其在原油上的逆差水平尽管还位居全球偏高的位置,但纵向比较来说,其逆差水平已经连年收窄,加之美国本身就是一个不可忽视的产油力量,美国在原油的定价权上逐步加大。

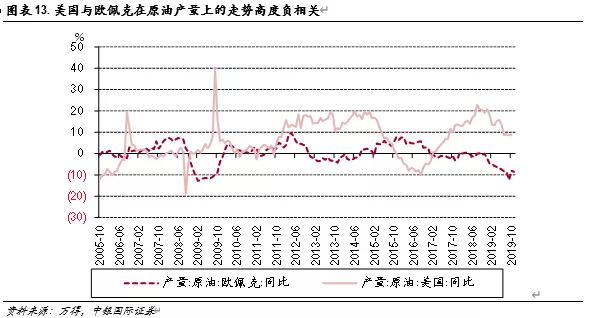

美国在原油生产上似乎变成了欧佩克的对冲者,美国与欧佩克在原油产量上的走势高度负相关。可以肉眼可见的是:随着美国在生产份额上的上升,其在对冲欧佩克原油生产的力量是越来越强的。2014年后美国为了应对欧佩克的保份额策略,持续减产,导致了2015年初全球原油产量就率先于欧佩克而见顶;2018年应对伊朗的持续减产,美国则持续增产,导致全球原油产量在全年还是加速的。

已在起跳板上的油价

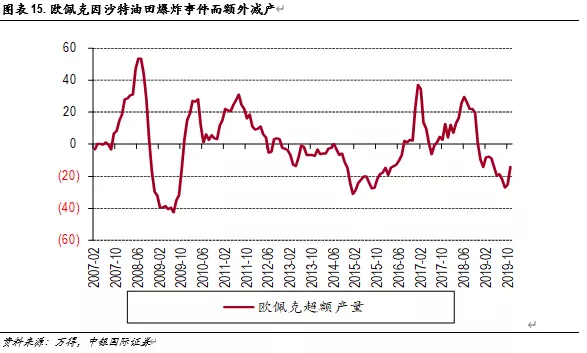

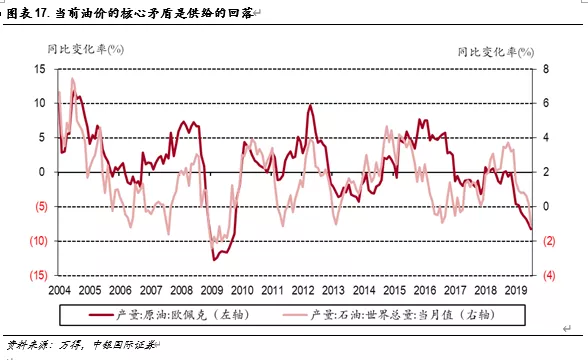

当前的供需缺口对原油价格是指向上的,其主要矛盾是供给收缩。2019年以来,OPEC出现了明显减产,其产量增速甚至一度接近2015年的低点,造成供需缺口逼近2007年高点。除了因原油价格的低迷而造成的OPEC及其盟友延长减产协议外,沙特油田爆炸也额外的冲击了原油的供给水平。

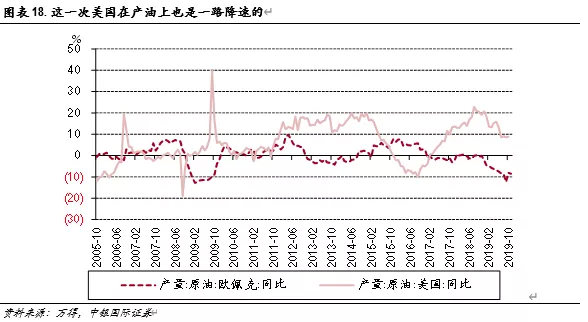

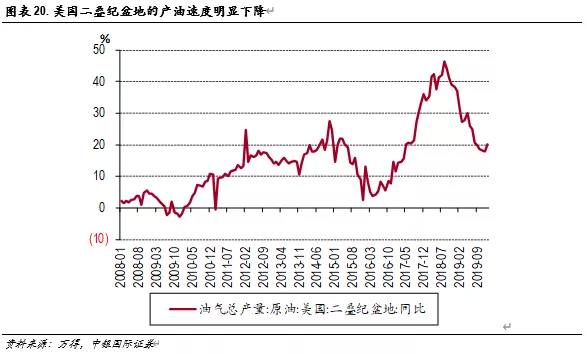

更为重要的是:这一次在欧佩克产油的降速阶段,美国并没有相应加速原油生产去对冲原油供应可能产生的下降,反而,美国在产油上也是一路降速的。其主要原因是:美国最大的油产区:二叠纪盆地(占美国原油生产量1/3)的产油速度于近期明显下降,这可能与地区干旱及油气管道运能不足存在关系。

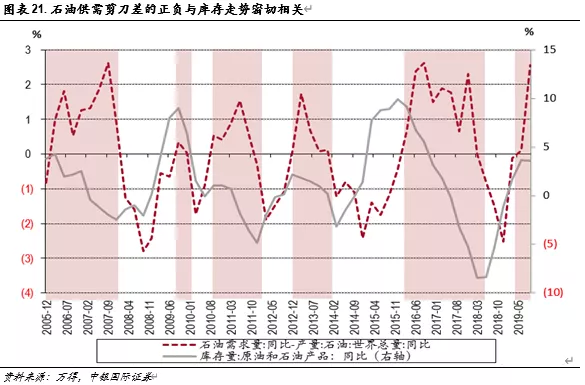

在这样的供需事实下,原油库存可能会出现一轮主动性下降。如果我们用全球原油需求及供给做剪刀差的话,经验上,当这个剪刀差为正时(原油需求增长比供给快),原油库存会出现一轮减速;而当这个剪刀差为负时,原油库存则会出现一轮增长。当前原油供需的剪刀差已经处于历史高位,且很难在短时内回到负值,这会导致原油库存至少会在未来一年左右的时间内处于去库的状态。

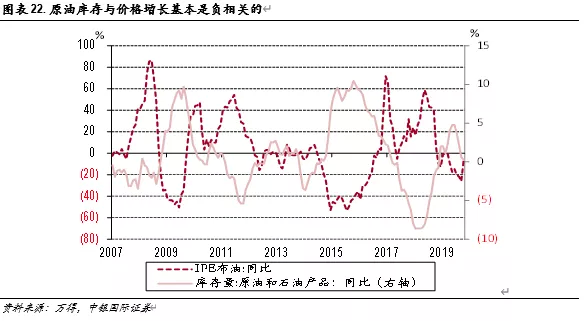

一旦库存下降,则会带动油价上升。根据原油的供需缺口所显示的位置,WTI原油价格可能至少在2020年会涨到80美元一线。在原油价格已经积累了较大的供给压力之后,2020年可能成为价格变化极大的资产之一。一旦原油价格上升,也在很大程度上会影响工业品价格的走势及预期。在此带动下,后续通缩预期可能明显衰减,资金的risk-on及货币政策的边际收缩可能会同时给利率债带来一些压力。

风险提示:信用事件超预期,贸易摩擦超预期。

(编辑:孟哲)

扫码下载智通APP

扫码下载智通APP