在“怀疑”中上涨 – 2019年全球282种大类资产回报大阅兵

本文来源微信公众号“新全球资产配置”,作者徐杨。

“光阴荏苒,白驹过隙”,记忆中还是去年的此时。2018年12月,面对风云莫测的国际环境,面对全球大类资产的一泻千里,面对美股正式进入技术性熊市的现实,全球各大知名分析机构纷纷发表了自己对2019年的展望预测,无论是大摩的“拐点将至,盛极而衰”,还是高盛的“加息不止,增速下降”。市场上充斥着对地缘政治冲突加剧的担忧,对全球经济放缓的恐惧,还有对全球央行坚持紧缩的货币政策的悲观。彼时风起云涌,此时黎明将至。

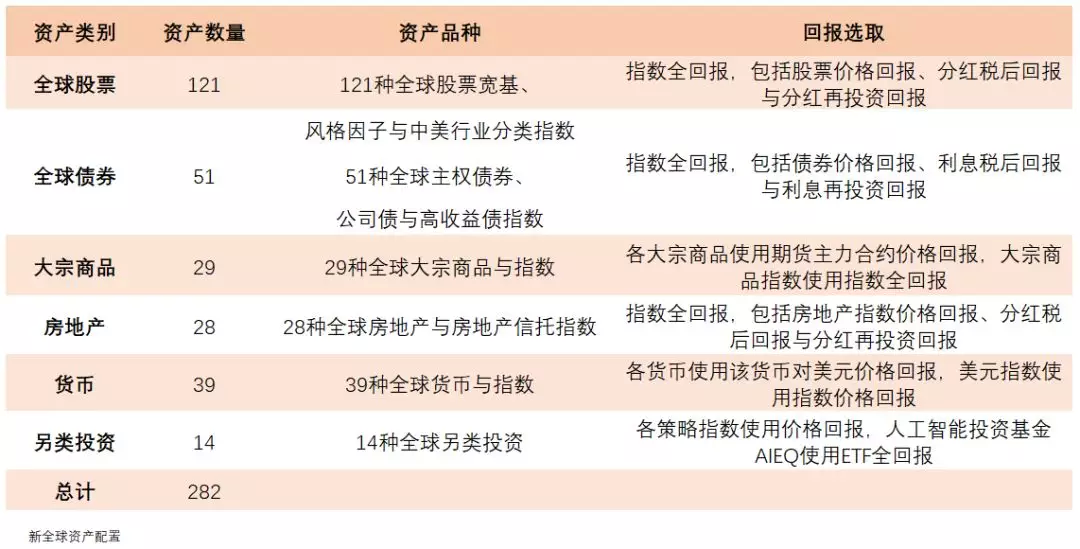

2019年对于广大投资者来说是一个特殊的年份,既是周期天王口中的“实现跨越阶层的财富增长的大机会”,又是不少金融媒体标题中“美国十年牛市大限将至”之时。那些被2018年底的大跌吓破了胆的投资者,心怀忐忑地持币等待着心中的历史大底。然而,市场的走势总是出人意料,2019年,我们非但没有迎来大崩盘和“至暗时刻”,全球大类资产反而大多走出了令人叹为观止的大牛市。 这一年,A股喜迎“小阳春”,三千沪指,千二茅台,气冲云霄;这一年,美股叒创新高,纳指破九千,苹果几翻倍,牛市不停歇;这一年,黄金涨势凶猛,五年前大战华尔街的“中国大妈”们终于解套了;这一年,特朗普的“推特治国”,引发全球无数次的半夜鸡鸣;这一年,中国资本市场走向成熟,科创板与沪深300期权隆重登台…… 新年伊始,我们站在全球资产配置的视角,以透明的统计方式,以客观的分析角度,对全球六大类282种大类资产的年度表现进行全方位的“大阅兵”,资产层面覆盖了全球53个国家和地区。为了方便投资者比较不同国家和地区的资产回报,所有回报统一为美元计价回报;最后,所有资产的回报计算采用全回报的方式,具体分类和规则如下表所示:

(注:本文所有数据均来源于彭博终端,数据时间为2019年1月2日至2019年12月31日)

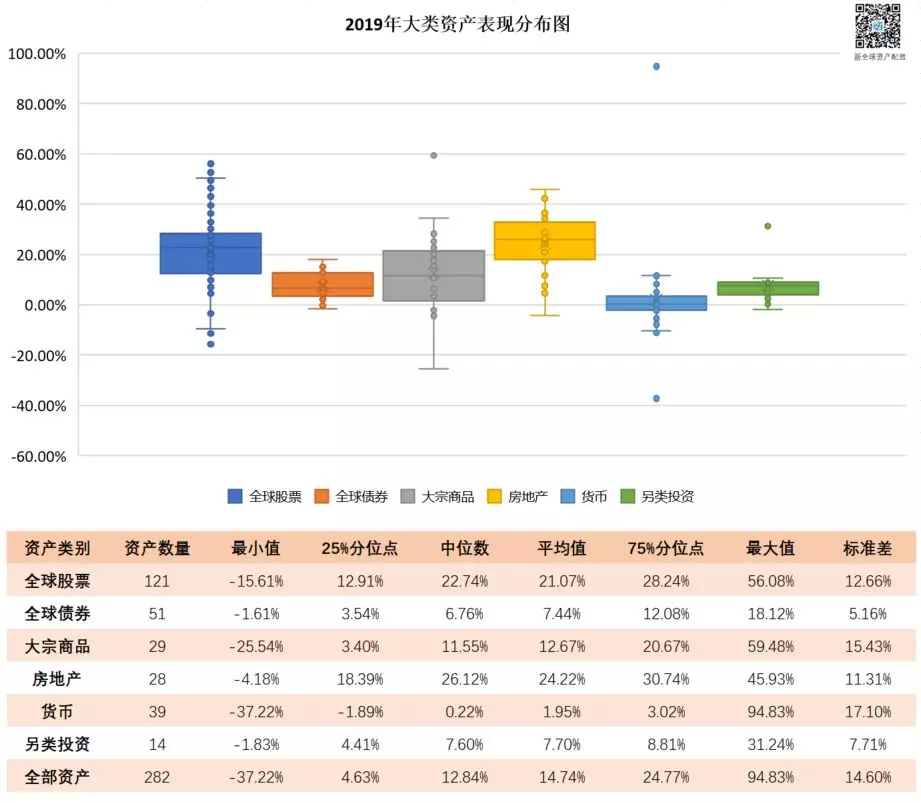

那么全球各大类资产2019年的总体表现如何呢?请见下图:

毫无疑问,全球各大类资产在2019年交出了一份无与伦比的答卷。

87%的资产取得了正回报,相比2018年只有不到16%的资产录得正收益,可谓冰火两重天。全球股票市场平均回报更是高达21.07%,多少投资者一顿操作猛如虎,无法跑赢大标普;全球各期限与各信用等级的债券平均收益也高达7.44%,风险偏好较低的投资者亦能取得不错的年度回报;投资实物资产(大宗商品与房地产)的收益同样不遑多让,普通投资者砍下两位数以上的收益也并非难事。

正是“股票与债券齐飞,商品共地产一色”,否极泰来,浴火重生,值此资本市场普天同庆之际,我们且一睹各大类资产方阵的英姿吧。

01 全球股票

121种全球股票资产中收益最高是俄罗斯RTS指数(56.08%),垫底的是智利IPSA指数(-15.61%),这两个国家的货币汇率都发生了很大的变化。 下面我们分国家和市场来一一看看。

美国

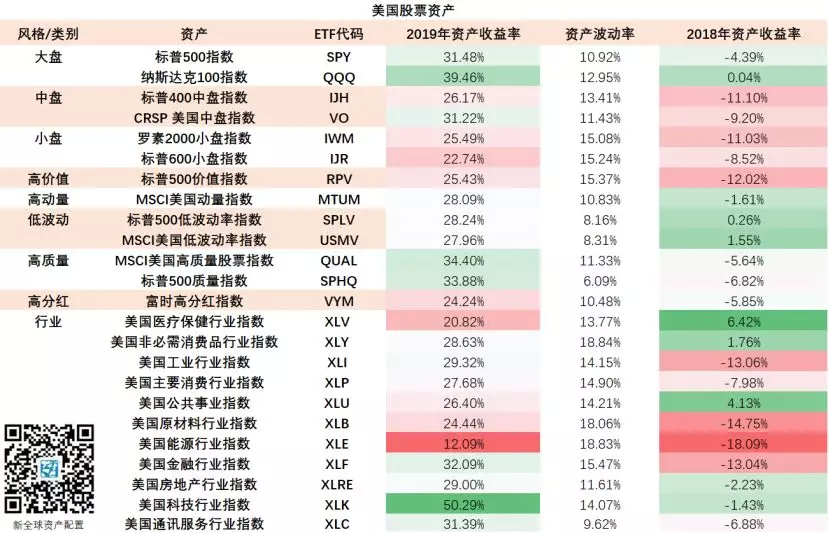

美国股票市场24个规模、行业和风格指数2019年全线上扬。市场基准的标普500指数收益31.48%,排在第六位。

战胜大盘标普500指数的有:科技股仍然是美股的领头羊,美国科技行业指数在两大权重股苹果(上涨80%+)和微软(上涨50%+)的带动下,以超过50%的收益荣登美国股指之首。美股三大股票指数之一、作为科技与成长代名词的纳斯达克100指数的收益达39.46%。 美国金融行业指数经历了2018年由国债利率曲线走平乃至倒挂所引发的大跌(-13.04%)后,于2019年大幅反弹32%,再创历史新高。 两只质量因子指数,MSCI美国高质量股票指数(34.4%)和标普500质量指数(33.88%),2019年的表现也战胜了市场。 表现不及标普500指数的有:除了科技和金融行业外,美股其他行业指数均跑输大盘,其中2018年下跌最多的能源行业指数2019年表现依旧垫底,只上涨了12.09%。 规模指数中的美国中盘和小盘指数也无法跑赢大盘,动量、价值、红利与低波等风格因子指数同样不敌大盘。

中国

2019年中国股市打了个漂亮的翻身仗。MSCI中国指数2018年收益-18.86%,2019年收益23.72%;创业板指数2018年收益-32.11%,2019年收益43.08%;具体到行业板块中,则行情分化较大,大赢家集中在消费和科技领域,输家则集中在传统行业。

MSCI中国主要消费行业指数上涨超过50%,受益于白酒(中国茅台、五粮液、泸州老窖、山西汾酒等)、调味品(颐海国际)、猪肉(牧原股份)等相关公司的推动。非必需品消费行业指数上涨幅度亦超过40%。 MSCI 中国信息科技行业指数则大涨超过45%。5G时代的开启,手机产业链的复苏(舜宇光学、瑞声科技等)带动信息科技板块的上行。 传统行业中,MSCI中国能源行业指数只涨了6.5%,MSCI中国工业指数仅上涨6.29%,而这两个行业指数在2018年也没少跌。

科技行业依然是世界最大的两个经济体美国和中国最大的发展引擎,其中半导体板块虽然受到外部的负面影响,但全球半导体行业景气程度的主要指标费城半导体指数2019年的涨幅却高达60%。中美两国的互联网行业同样涨幅喜人,老虎中美互联网指数(QNETCN Index),2019年可为投资者带来了近30%的回报。

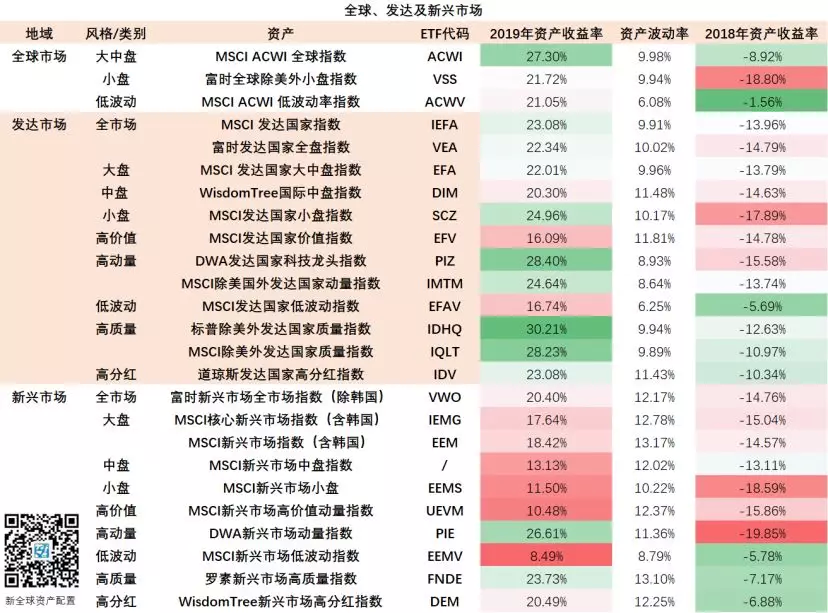

全球、发达及新兴市场

MSCI ACWI 全球指数2019年收益27.3%。总体而言,发达市场的表现优于新兴市场。在发达市场质量因子的收益更高,动量因子随后;在新兴市场动量因子表现更好,质量因子随后。

全球主要国家/地区股指2019年收益一览

在53个国家和地区的代表性股指中,俄罗斯RTS指数(56.08%)、希腊雅典交易所指数(49.5%)和中国的沪深300指数(37.48%),位列三甲。

表现最差的是阿根廷MERVAL指数(-13.47%)和智利IPSA指数(-15.61%)。两个国家的货币兑美元均出现了较大幅度的贬值,最典型的是阿根廷MERVAL指数,本地货币计价回报其实高达37.56%。但阿根廷比索兑美元在2019年又下跌了37.22%,造成其美元计价回报处在榜尾。

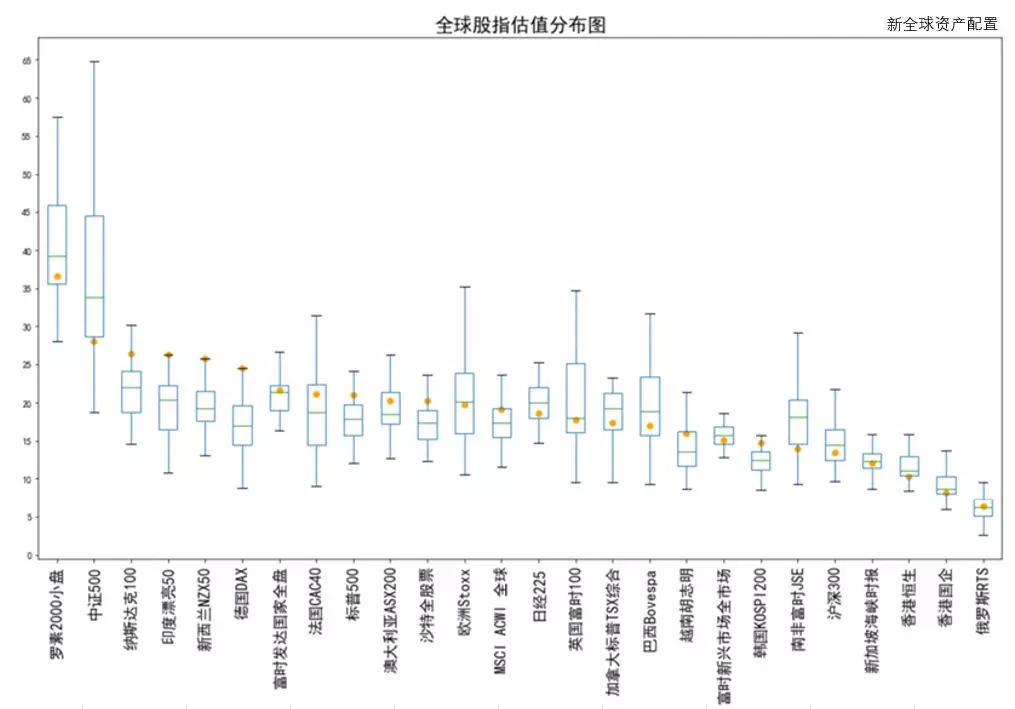

全球主要股指估值水平

下图是全球主要股指近10年估值箱体图。黄色原点代表当前的估值水平,绿色横线代表历史估值的中位数。

(注:估值水平衡量指标为指数过去12个月的P/E)

可以看出处于历史估值较低水平(在历史25%以下)的有:中证500指数、香港恒生指数、香港国企指数、南非富时JSE指数。 处于历史估值较高水平(在历史75%以上)的有:纳斯达克100指数、印度漂亮50指数、新西兰NZX50指数、德国DAX指数。 结合当前各国估值水平横向比较,估值水平最具吸引力的是沪深300指数、香港恒生指数和香港国企指数,新加坡和新兴市场指数的估值也处在比较健康的水平。

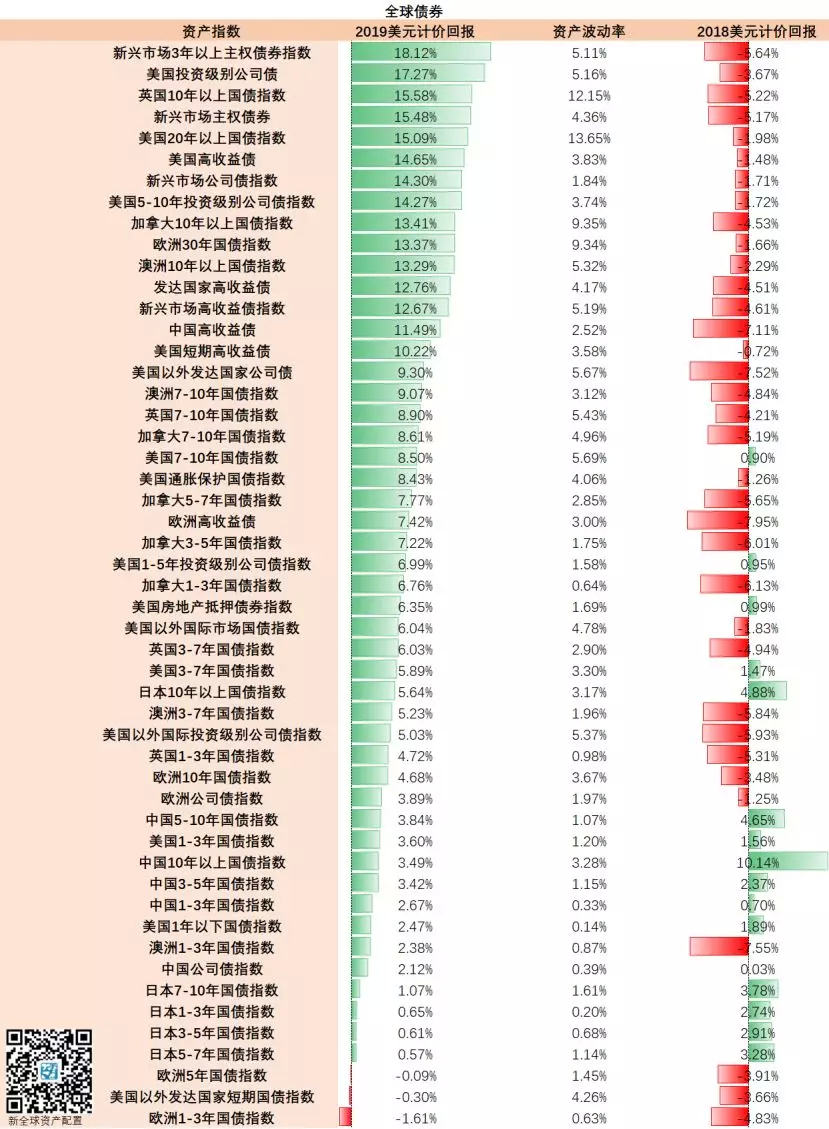

02全球债券

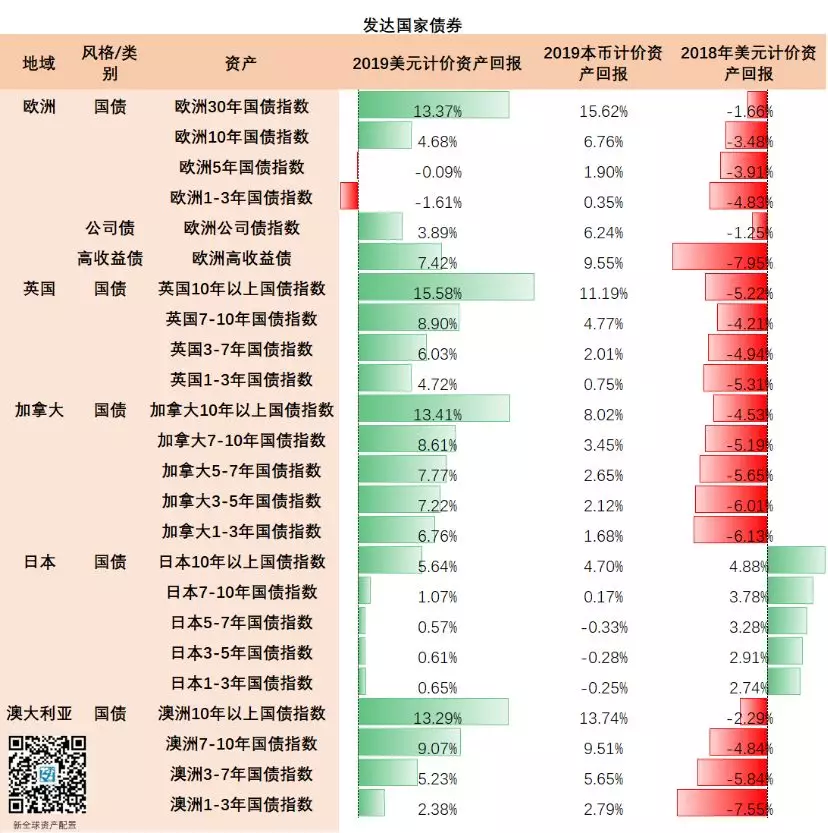

2019年,在我们覆盖的51个全球债券指数中,平均回报高达7%,大幅高于2018年的-2.08%,94%的资产录得正收益。其中表现最好的是新兴市场主权债券、美国投资级公司债以及长期国债,其全回报收益均在15%以上;表现最差的是日本和欧洲的主权债券,在负利率环境下收益惨淡。

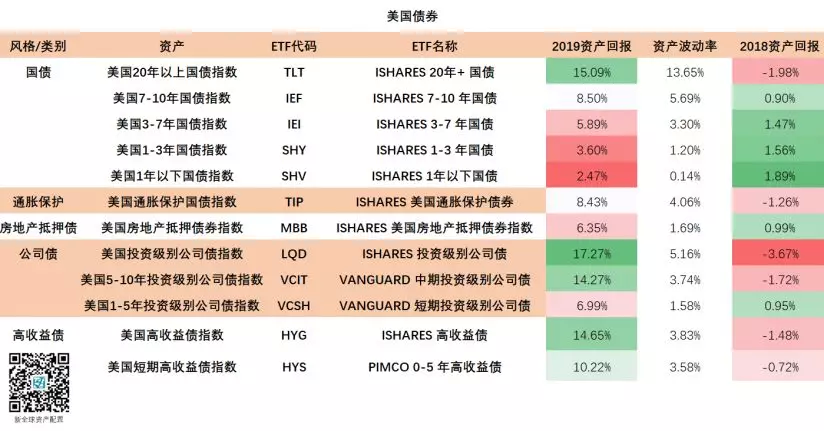

美国

2019年是美国债券市场不折不扣的大牛市,所有期限和信用等级的债券回报均大幅高于2018年,其中美国投资级别公司债的收益高达17.27%,波动率不到6%,是回报风险比较高的资产。

发达/新兴市场

受益于美元指数见顶以及全球央行货币政策转向宽松的预期,享有较高的信用风险溢价的新兴市场债券全面爆发,迎来了大牛市。而发达国家债券则表现平平,原因在于利率端,其下行空间与美国债券相比实在捉襟见肘。

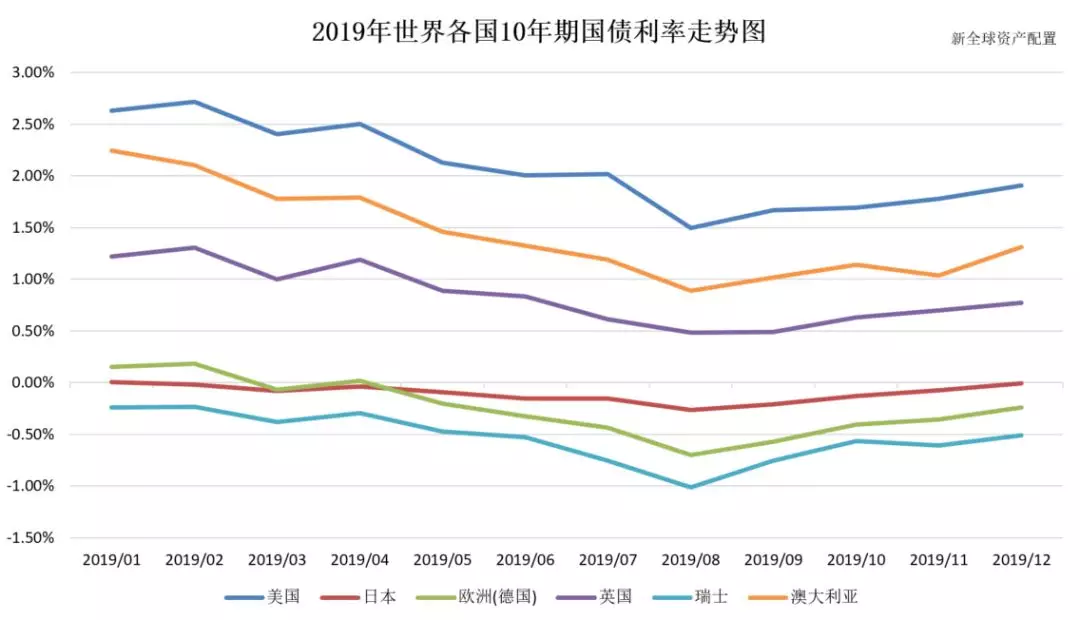

下图为主要发达国家10年期债券到期收益率在2019年的走势:

根据彭博数据,全球处在负利率区间的债券规模在2019年8月底达到巅峰,接近$17万亿,占全球所有投资级以上债券规模的三分之一,其中欧洲和日本便贡献了近$16万亿。

负利率意味着银行把钱存在央行还要倒贴钱,是与经济学原理完全相悖的怪胎。但在老龄化严重、经济增长乏力以及通胀水平低迷的欧洲和日本,央行通过负利率提振消费,刺激经济发展,也是无奈之举,否则无处安放的资金仍然不愿投向市场。

因此,利率略低于美国的英国与澳大利亚,主权债券回报尚可,但早已踏入负利率区间的日本和欧洲地区国债,在2019年全球债券大牛市中的表现只能说是差强人意了。

03 大宗商品

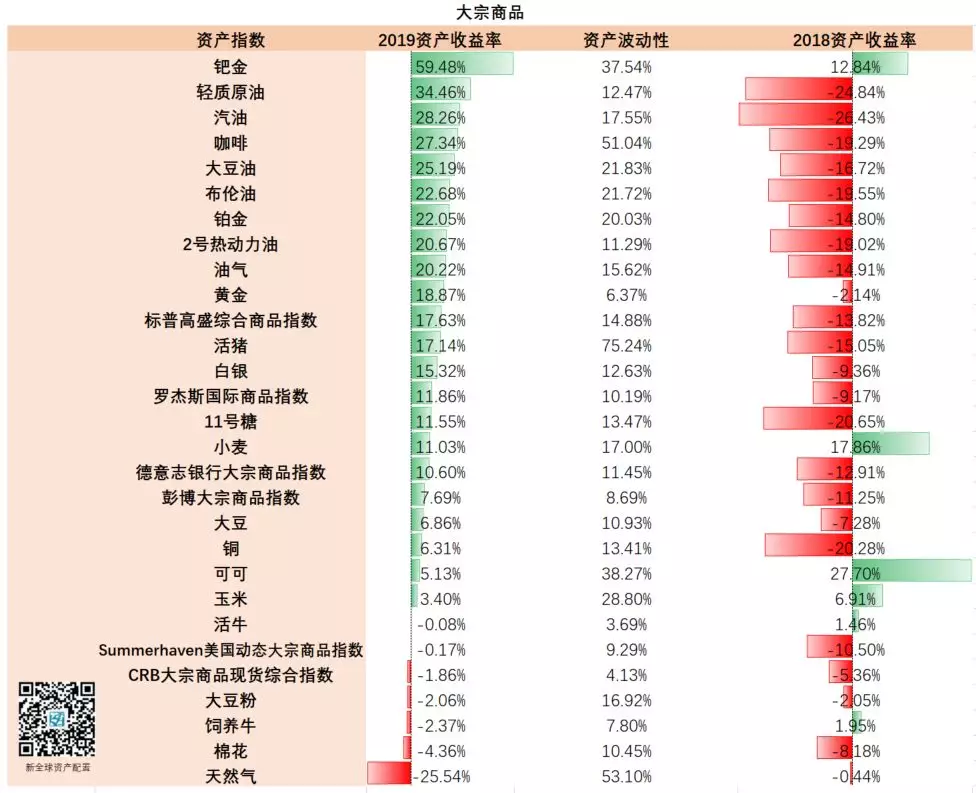

经历了近5年漫漫熊途的全球大宗商品在2019年也大多农奴翻身,在美元指数见顶以及全球央行货币政策转向宽松的预期下产生了不错的收益。

表现最佳的钯金收益59.48%,迎来了连续两年的上涨。作为工业金属,其上涨的基本面逻辑在于钯金相对于铂金,是更便宜的汽油和柴油尾气处理催化剂的原材料,在全球对新能源和汽车环保管理越来越严格,但消费者对新能源汽车的需求并没有减少的大背景下,生产商以钯金取代铂金渐成趋势。

表现最差的是天然气(-25.54%),由于天然气在2019年开采量同比增长10%,人们对清洁能源的需求还不足以消化供给。 分板块而言,不同类别的大宗商品走势有着明显的分化。 2019年上半年全球宏观经济环境的不确定性让震荡了近八年的贵金属黄金和白银成为了香饽饽。由于主要发达国家股债市场的估值均处于历史高位,即使在第四季度全球经济衰退的预期大幅降低的环境下,全球宏观投资者依然愿意将一部分仓位配置于具有避险属性的黄金与白银。 能源类大宗商品总体呈现震荡上行趋势,轻质原油和布伦油都录得20%以上的收益。OPEC组织延长减产协议至2020年3月,并在12月声明在现行的减产120万桶/日的基础之上,再减产50万桶/日,是石油价格上涨的主因。 然而,由于全球制造业市场的不景气以及反复拉锯了一整年的外部问题,CRB大宗商品现货指数在2019年的回报为负,主要受累于工业金属和农产品类大宗商品较为低迷的回报表现。

04 房地产、货币与另类投资

2019全球房地产指数亦收复2018年的失地。在我们覆盖的28个全球房地产指数中,回报中位数达26.12%,大幅高于去年的-7.09%,仅有马来西亚房地产录得负回报,继续垫底。

欧洲国家的房地产表现在2019十分突出,表现最好的是瑞典和瑞士的房地产指数,回报都在40%以上。

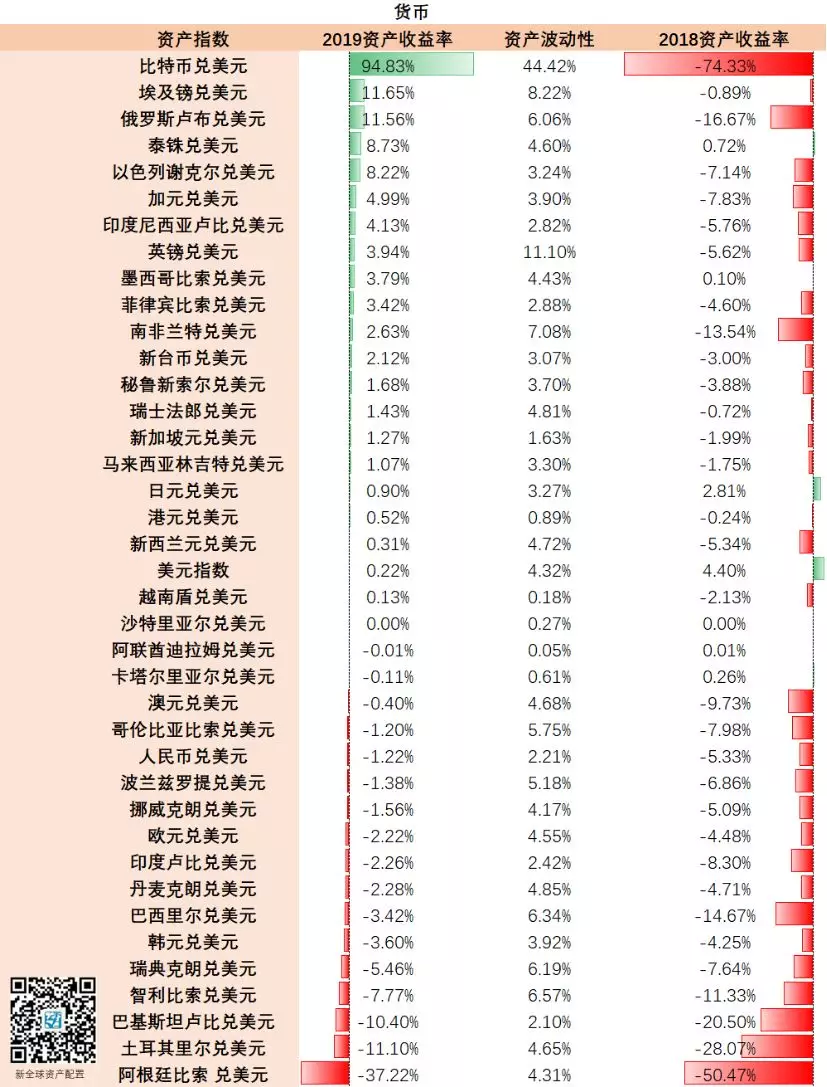

尽管美元指数见顶的预期持续发酵,美元指数在2019年仍然录得正回报。

2018年的最大输家比特币今年接近翻倍,埃及镑和俄罗斯卢布在2019年对美元的上涨也达到了双位数。 阿根廷比索、土耳其里尔和巴基斯坦卢比是2019年贬值最厉害的货币。阿根廷近年来处于政府举债-国家债务评级下调-货币贬值-资本撤离-再度借债-超发货币-物价飞涨-资本外逃-货币贬值的恶性循环中,相对美元的购买力在两年内已缩水至只剩1/3不到。

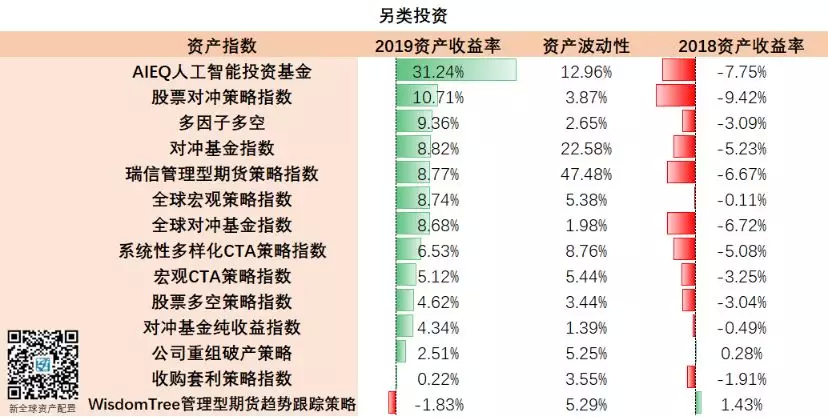

另类投资包括了各种主动的对冲基金策略,在我们覆盖的14个另类投资指数中,回报中位数达7.60%,大幅高于去年的-3.17%,仅管理型期货趋势跟踪策略录得负回报。表现最好的是AIEQ人工智能投资基金,取得30%以上的回报。 在另类投资中,比较有意思的是管理型期货趋势跟踪策略,在2018年,其他策略几乎都取得负回报的情况下,该策略获得了1.43%的成绩。但在今年所有策略都取得不错的正回报时,它却录的负回报-1.83%。在历史上来看,管理型期货趋势跟踪策略在市场出现危机的时候都会有比较好的表现,具体策略研究可以看我们的往期文章《黑天鹅捕手:揭秘管理型期货策略》。 然而总体而言,主动管理的对冲基金策略在2019年仍然延续着无法跑赢市场的魔咒。

写在最后

道可道,非常道,方为资本市场之道。 2018年12月20日,美联储宣布了年内的第4次加息,全球市场一片哀嚎。美联储基准利率作为全球利率的锚,深深地影响着全球央行的货币政策。各大经济体中,俄罗斯央行在2018年年初降息两次后又在下半年加息两次,印度央行同样加息两次,而日本,中国,欧洲和澳大利亚则维持基准利率不变,全球市场仿佛凛冬将至。美联储点阵图上浮现的,是2019年仍将至少加息两次的预期。

然而,山穷水尽疑无路,柳暗花明又一村,我们却在2019年迎来了降息。 随着全球经济增长放缓,外部问题升级,制造业指数跌落荣枯线之下,全球央行货币政策发生了180度转向。印度央行在2019年2月首当其冲,降息0.25%,随后俄罗斯和澳大利亚的央行在6月也紧跟降息脚步开始降息。而美国呢,伴随着特朗普总统绵绵不断的推特炮轰,尽管通胀率十分接近2%的目标、失业率达到了50年新低,美联储自7月底起还是在连续三次公开市场委员会上宣布开始降息,同时决定提前两个月结束缩表,标志着全球央行全面走向宽松。

春江水暖鸭先知,最为精明的债券投资者嗅到了全球央行全面转向宽松的气息,各国长期债券率先爆发。然而随着长期国债收益率不断下行,欧洲和日本的十年国债利率跌至负利率,美国国债收益率曲线出现了长时间的倒挂,自第三季度到达顶峰。利率跌入地下室,意味着债券碰到了天花板。投资者面对此起彼伏的地缘政治冲突以及甚嚣尘上的经济衰退之声,只好将资产配置的重心转向沉寂多年的黄金白银,贵金属应避险需求进入牛市。

2019年九月,美联储察觉到了银行间隔夜拆借市场潜藏的流动性危机,果断宣布每月购买$600亿一年期以下国债,直至2020年第二季度。此举压低了短期国债收益率,让收益率曲线恢复正常。

美联储的全力兜底终于彻底点燃了投资者的信心,全球股票第四季度在美股突破历史新高的带领下跨过了全球经济衰退的忧虑之墙,最终将全球大类资产2019年在全球货币政策宽松的大背景下轮动上涨的故事主线勾勒完成。 可惜的是,上述分析毕竟是戴着后视镜完成的。即使是最专业的投资者,当其进行前瞻性的市场预测时,被打脸才是常态。作为普通投资者,分析读懂全球大类资产的走势脉搏,择时纵横捭阖于其中固然很爽,但效果往往是事倍功半。

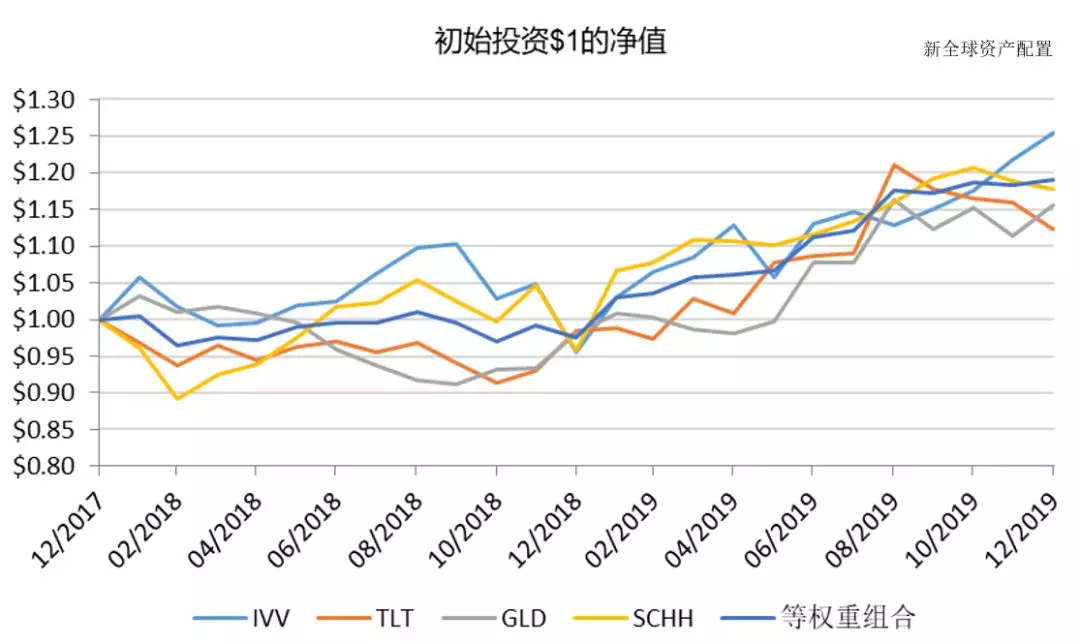

下面,我们且将代表美国股票(IVV, iShares标普500ETF)、长期国债(TLT, iShares美国20年以上国债ETF)、房地产(SCHH, 嘉信美国房地产信托ETF)与黄金(GLD, SPRD黄金ETF)的四支ETF打包成一个简单的等权组合持有,并每月再平衡,看看该组合在大幅震荡的2018年以及牛气冲天的2019年表现如何:

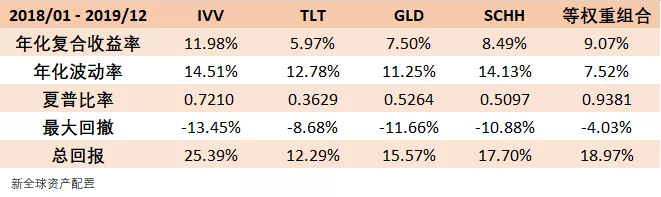

等权重组合与四大资产各自的走势相比,在大起大落的2018-2019年中,收益上跑赢了美国长期国债、美国房地产信托和黄金,不敌标普,但在波动率和最大回撤上都远远小于持有单一资产,因此更能让投资者安心持有,享受更为稳定的财富复利增长。

这个简单的测试告诉我们,坚持科学系统的投资逻辑,相信资产配置的力量,才能建立起通过投资实现财富增长的信心基础。

我们相信,世界经济以螺旋式向前发展,作为世界经济增长的龙头的中美两国,作为全球经济增长引擎的科技行业,在未来相当长的时间内都会是最鲜明的投资主线。 我们相信,低估值、高质量的资产终将完成其价值的均值回归。投资安全垫是稳稳拿住优质资产的信心来源。

我们相信,适当的分散化资产配置,科学的风控系统,是熨平市场中无处不在的惊涛骇浪的重要工具。面对难以预测的黑天鹅事件和不可避免的经济下行周期,留得青山在,不怕没柴烧。 围棋界宗师“石佛”李昌镐谈起其成功的秘诀曾说过:“每手棋,我只求51%的胜率,从不想一举击溃对手”。这种不求妙手,但求基于大概率事件的决策系统,在不同时期内和不同的局面下持续完成自己的小目标的做法,正是成熟的投资者所追求的。

因此,大家无论是在2018年的大幅市场震荡中亏钱了,还是在2019年的大牛市中没有跑赢大盘,只要一直坚持科学合理的全球大类资产配置,日拱一卒,即便难求一夜暴富,实现长期稳定的财富增长依然是可期的。(编辑:刘瑞)

扫码下载智通APP

扫码下载智通APP