美联储是如何让华尔街上的“爱哭宝宝”们安心过新年的?

本文来自微信公众号“市川新田三丁目”。

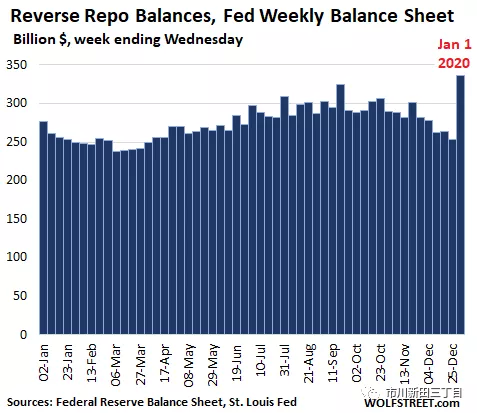

在2020年的1月1日,美联储通过逆回购操作从市场上抽走了640亿美元的资金头寸,并继续减持按揭质押债券。

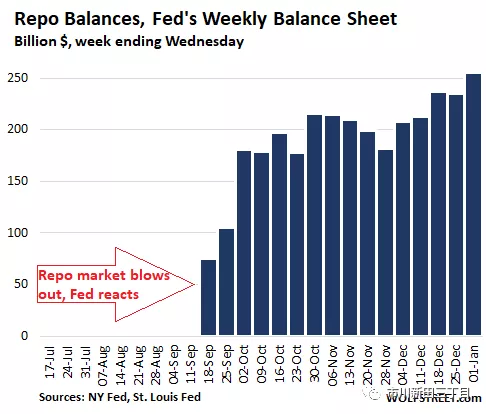

美联储最担忧的是美国回购市场在2019年年末来个大恐慌,因为各家商业银行会在年底的时候粉饰资产负债表,将存款准备金的余额保持在较高的水平。在此过程中,这些银行不愿意在回购市场上拆出资金头寸。而资金需求一方,比如历来依赖回购市场获得廉价资金来支撑长期投资的对冲基金或按揭贷款信托投资基金REITs,届时就可能因融资遇阻而将回购利率的水平推高。2018年年底的时候,美国回购利率的水平也曾大幅上涨,但无需美联储介入一切即迅速归于平静。2019年9月,美国回购利率的水平再次暴涨,这回被吓坏了的美联储开始向回购市场注入数千亿美元的资金头寸以平息事态,防止2019年底再来一场大乱。

为此,美联储进行了回购操作并开始买入短期美国国债。这些动作平息了回购市场的动荡,12月底的时候回购利率的水平没有出现大涨。但是在2020年的1月1日,美联储叙做了总值为640亿美元的巨额逆回购,而不是正回购,从同业市场中抽走了640亿美元的隔夜头寸。逆回购金额令人颇感震惊的大幅增加的情况显示在了截止到1月1日的周度资产负债表上,如下图所示:

在逆回购操作中,美联储卖出证券并获得资金,同时约定将在某一固定的日期按照确定好的价格将这些债券再买回来。逆回购是从资金市场上抽走头寸。当逆回购交易到期的时候,随着美联储买回债券,资金头寸再次回到市场上。在美联储的资产负债表上,逆回购被计入负债科目。

在正常的正回购交易中,美联储是买入美国国债和房地美、房利美、吉利美等机构担保的按揭质押债券,然后按照约定将于未来某一天(比如是交易日的第二个工作日或更远的日期)按照约定好的价格卖回给交易对手。在正回购期间,美联储为市场提供了流动性。当正回购到期时,流动性被抽离市场,但是再做一笔新的正回购交易就可以将这个过程滚动下去。在美联储的资产负债表上,正回购体现在资产科目上。2020年的1月1日美联储资产负债表上的正回购余额升至2560亿美元,较一个月前的2019年12月4日的余额增加了480亿美元。

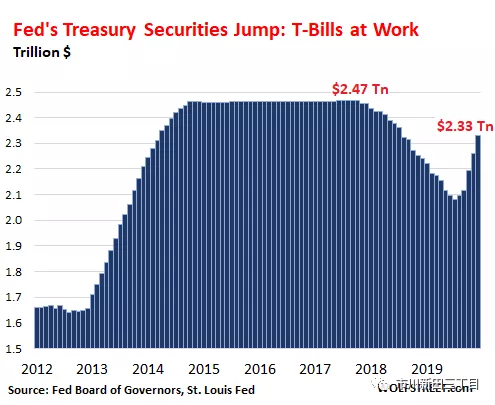

美联储大笔扫货美国短期国债

在截止于2020年1月1日的2019年12月里,美联储资产负债表上的美国国债持仓总量增加了690亿美元。

增量中大部分来自美联储大手笔买入的一年期以下期限的短期美国国债。截止于2020年1月1日,美联储共持有1690亿美元的短期美国国债,而2019年9月份的时候美联储几乎没有持仓短期美国国债,增持短期美国国债的行动是在美联储对外宣布将每月买进650亿美元的短期美国国债直到美国商业银行体系内的存款准备金总量足以平息回购市场上“爱哭宝宝”们的抱怨。这些操作导致美联储账上含短期国债在内的美国国债的总持仓量达到2.33万亿美元。

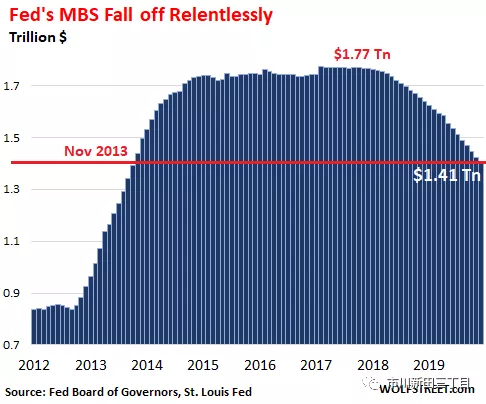

但是美联储在继续减持按揭质押债券

在2019年的数次对外表态中,美联储说想减持其手中的按揭质押债券。该计划在一点一点地取得进展,2019年12月份,美联储减持了价值150亿美元的按揭质押债券。在过去八个月里,美联储一共减持了1740亿美元的按揭质押债券,平均每个月为218亿美元。如今美联储手中的按揭质押债券已降至1.41万亿美元,低于2013年11月份时的水平。

与所有的按揭质押债券的持有者一样,在按揭质押债券背后的按揭贷款得到本息的按期偿付或最终偿付之时,美联储也会得到按揭质押债券偿付的本金。在美联储的资产负债表上有大约95%的按揭质押债券的未偿期限不低于10年,如今减持的部分几乎全部来自定期偿付的本金。

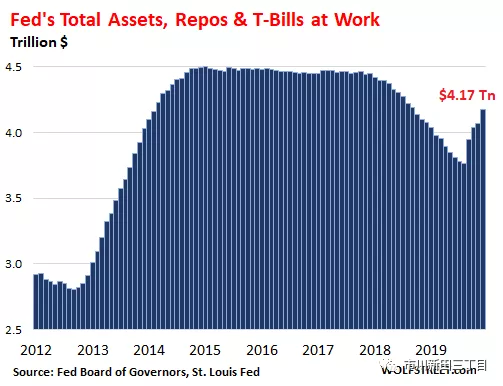

美联储持仓的总资产在大幅增加

2019年12月,美联储的资产负债表上包括美国国债、正回购和按揭质押债券以及其他资产在内的资产总量增加了1080亿美元至4.17万亿美元。在2019年9月份美国回购市场动荡开始以来的四个月里,美联储资产负债表的总规模增加了4120亿美元,创下了自2009年初即整个美国银行体系处于崩溃边缘以及美国经济命悬一线以来最快的升幅。但是现在并没有遇到任何危机,只有美联储在华尔街上的那帮“爱哭宝宝”般的小伙伴们在惹是生非,他们的要求必须得到满足,因此情况就成了下图所显示的这样。

(编辑:林喵)

扫码下载智通APP

扫码下载智通APP