天风证券:吉利(00175)2020年销量有望超150万辆 ICON等多款新车值得期待

本文源自微信公众号“学学看汽车”。

事件

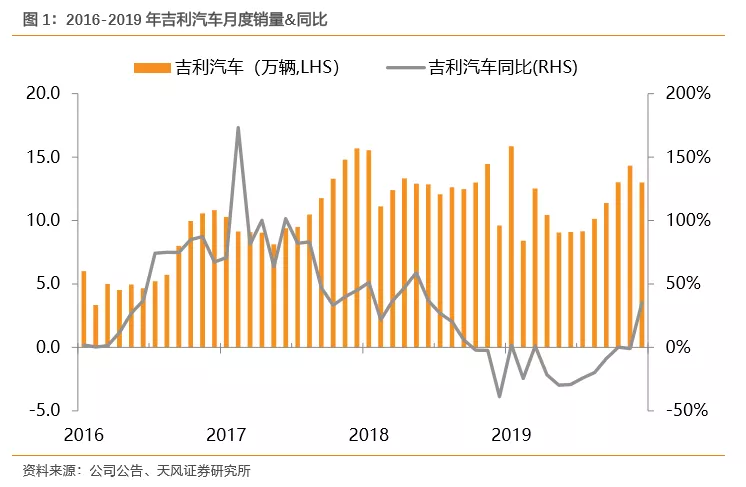

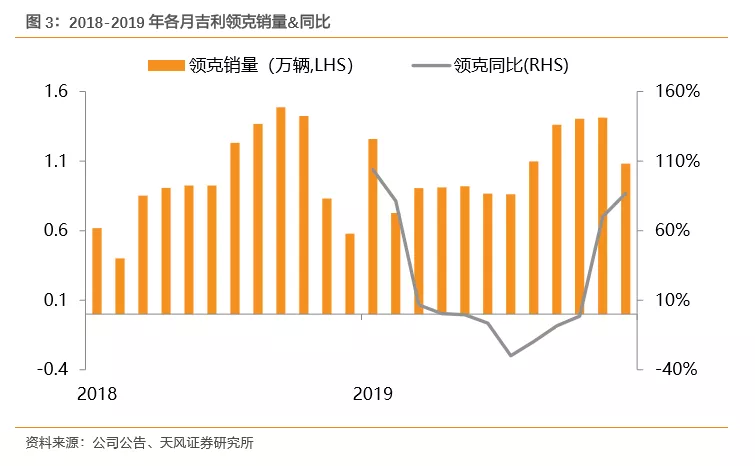

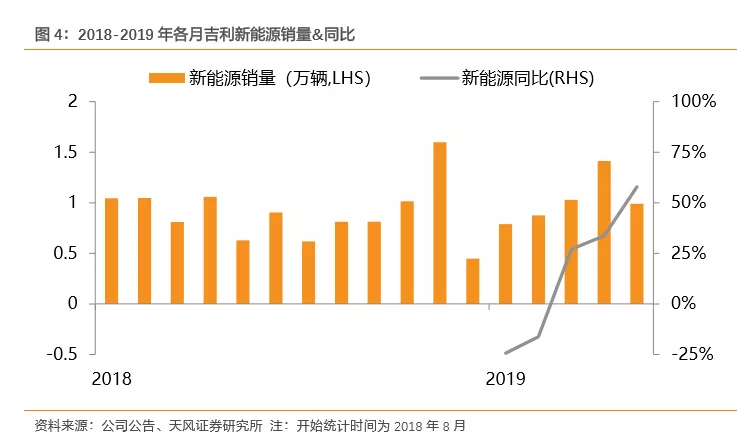

事件:吉利汽车(00175)12月产销快报:12月批发销量达13.0万辆,同比+39%,环比-9%;其中新能源汽车销量达1.0万辆,同比+58%,环比-30%,领克品牌销量达1.1万辆,同比+87%,环比-24%。

点评

12月零售销量超预期,全年批发销量目标达成,2020年销量有望超150万辆。从批发角度来看,公司全年实现销量136.2万辆,达成此前订下的136万辆的销量目标。公司本次保守设定2020年销量目标为141万辆,但我们认为在多款新车型的推动下,吉利年销量有望突破150万辆。从零售的角度来看,吉利12月交出17万辆的亮眼数据,较18年12月的8.6万辆(乘联会)和19年11月14万辆,分别大幅增长97%和21%。渠道库存单月下降4万辆,亦为2020年渠道加库做好了较充足的准备。

细分来看:

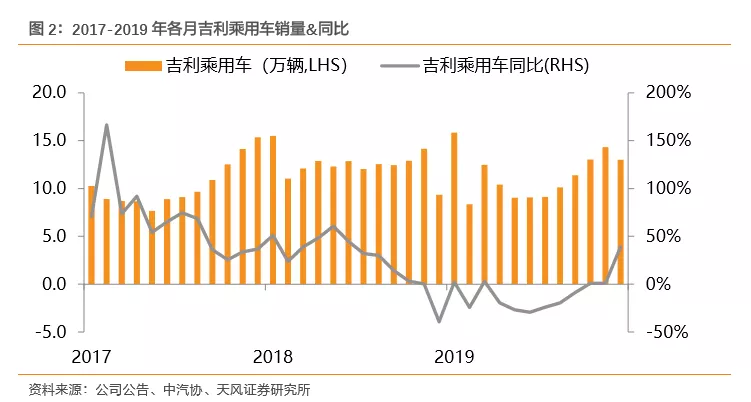

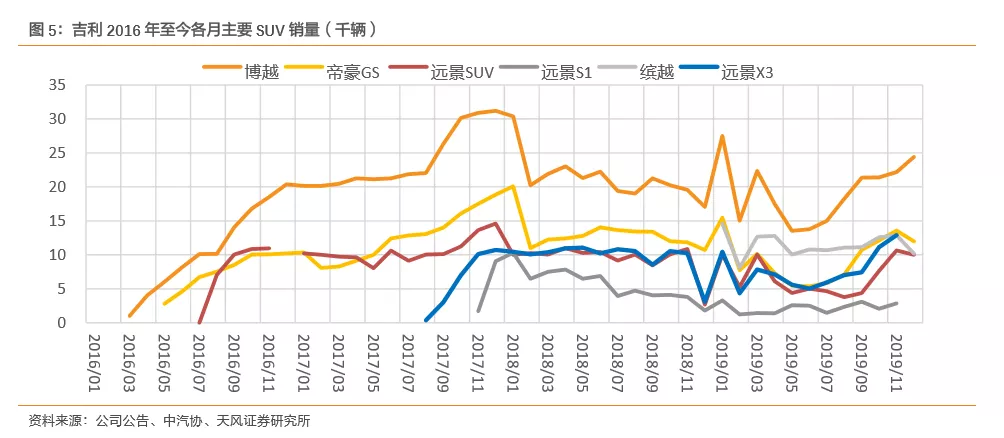

SUV:表现良好,明星车型齐发力。1.博越:销售2.4万辆,同比+43%,环比+10.2%;2.帝豪GS:销售1.2万辆,同比+12%,环比-12%;3.远景SUV:销售1.0万辆,环比-6%;

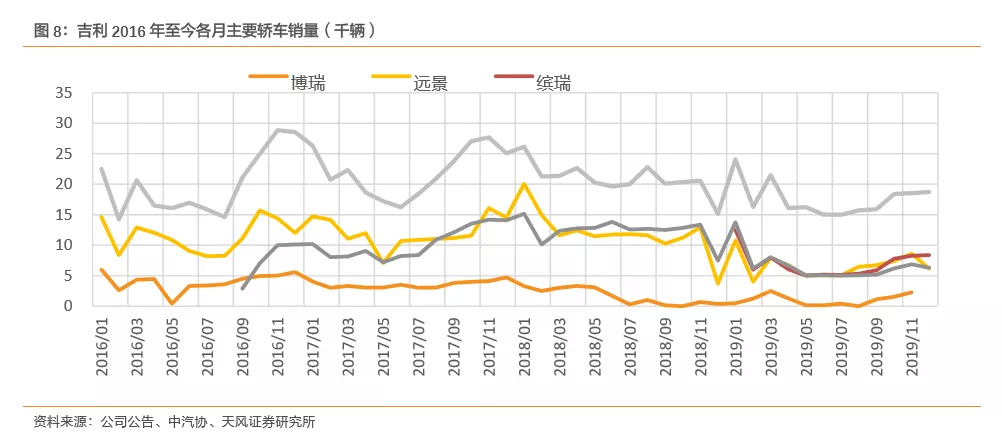

轿车:整体迅速回暖。1.新帝豪:销售1.9万辆,同比+23.7%,环比+1%;2.远景:销售0.6万辆,同比+66%,环比-28%;3.缤瑞:销售0.8万辆,环比+1%。

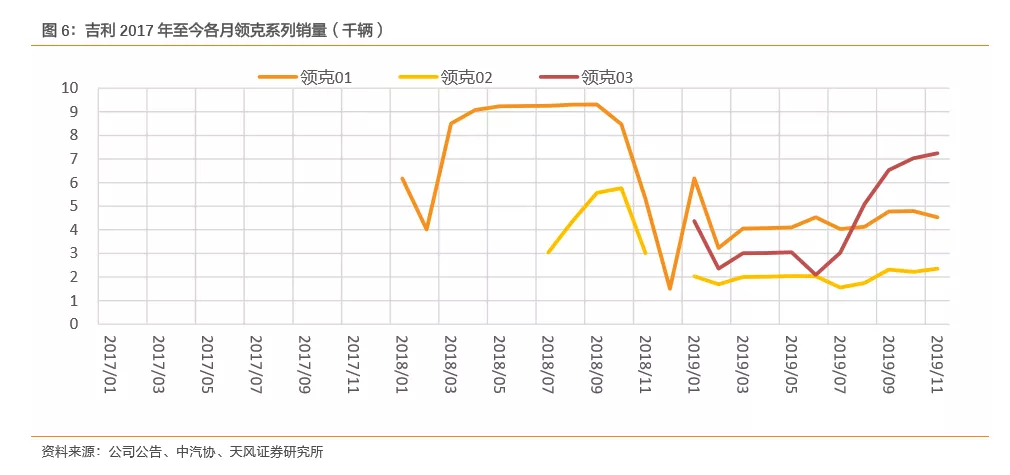

领克品牌新品即将上市。领克12月销量达1.1万辆,同比+87%,环比-24%。领克05定位轿跑SUV,同样基于CMA平台,计划搭载沃尔沃同款的2.0T发动机+爱信8AT变速箱,目前已开启预售,有望于2020年上半年正式上市(领克06亦有望上市),有望推动领克品牌影响力及销量再上一个台阶。

ICON等多款新车值得期待,有望打造新“ICON”。明年,吉利(除领克外)有望上市ICON、Preface、几何(第二款车型)等多款车型。其中ICON在广州车展期间用于预售的2020辆限量版车型于15分钟内被抢光,有望成为吉利下一个颇具影响力的新品牌。

投资建议

长期来看吉利是非常具扩张力的自主龙头车企,并具备全球竞争的实力。目前汽车行业已逐步走出底部,稳步复苏。随明年行业缓复苏,龙头集中度有望进一步提升,从而驱动公司估值提升。由于此前较为乐观预计复苏速度和年末折扣力度,我们预计下调公司19、20年净利润分别由100、135亿元下调至88、115亿元,对应当前PE16倍、12倍,维持“买入”评级。

风险提示

行业销售不及预期、价格战力度超预期、领克销量不及预期、新车型销量不及预期等。

数据图表

(编辑:宇硕)

扫码下载智通APP

扫码下载智通APP