天风证券:中信银行(00998)业绩平稳,资产质量改善

本文来自微信公众号“志明看金融”,作者为天风证券分析师廖志明、朱于畋。

事件

1月8日晚,中信银行(00998)披露19年业绩快报。19年实现营收1875.8亿元,YoY +13.79%;归母净利润480.2亿元,YoY +7.87%;加权平均ROE为11.07%,同比下降32 bp;资产总额6.75万亿元,比18年末增长11.23%。不良贷款率为1.65%,较18年末下降12 bp。

点评

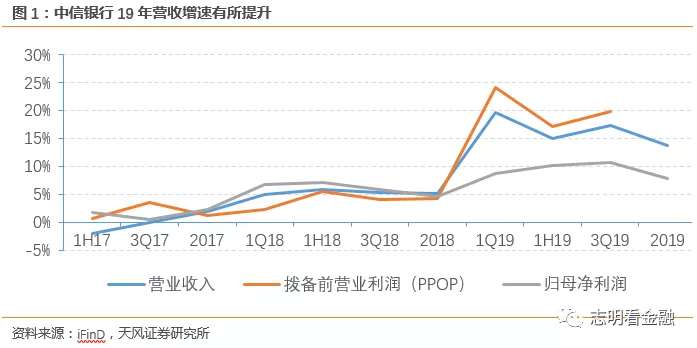

营收净利润增长较18年提速

19年实现营业收入1875.8亿元,YoY +13.79%,较18年同比上升8.59 pct,季度环比下降3.51 pct(或受理财收入下降之影响)。归母净利润YoY +7.87%,同比上升3.27pct,季度环比下降2.83pct(预计是Q4加大了拨备计提力度)。

ROE略有回落。19年加权平均ROE为11.07%,较18年下降32bp。

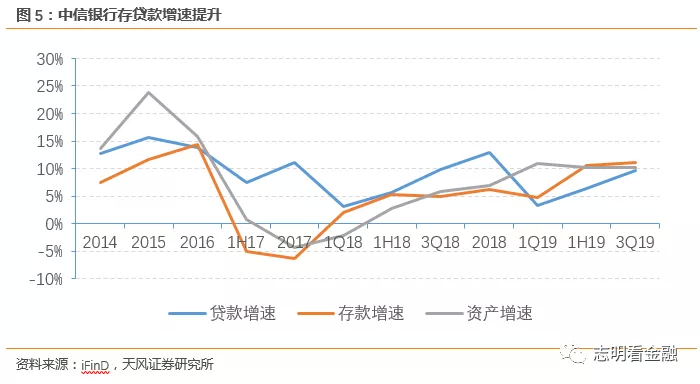

规模增速再提升

资产规模增速较快增长。19年资产规模总额6.75万亿,YoY + 11.23%,较18年末提升4.3 pct。因17年的强监管,中信应收账款投资(非标)占证券投资比例较16年下降19.2 pct至36.75%,导致17年短暂缩表。18-19年贷款占比渐渐上升,资产规模增速稳步提升。

资产结构持续优化。截至3Q19,贷款占生息资产比例为61.97%(16年为49.42%),证券投资占比为27.49%,存放央行占比6.08%,同业占比4.47%。

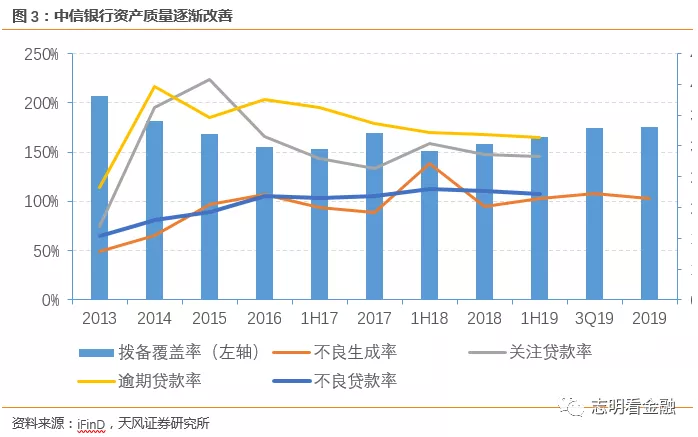

资产质量改善,拨备上升

19年不良贷款率1.65%,较3Q19下降7 bp;拨备覆盖率175.25%,较18年末上升17.27pct,风险抵补能力继续增强。

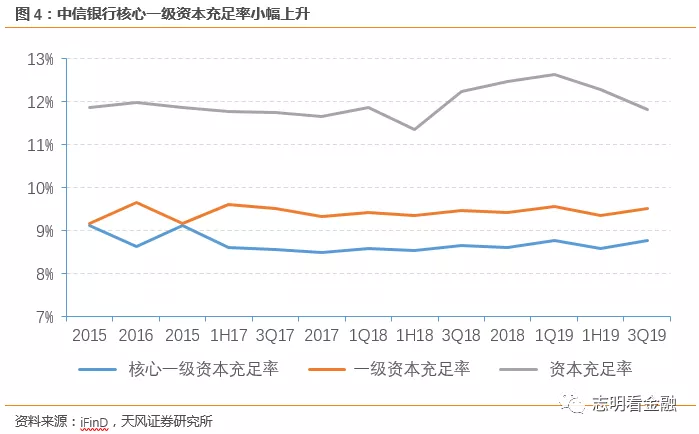

永续债发行成功,助力资本补充

中信银行19年12月发行400亿永续债成功,以3Q19资本数据测算(核心一级资本充足率8.76%,一级资本充足率9.51%,资本充足率11.82%),可以提升一级资本充足率、资本充足率各80 bp。

投资建议:业绩改善持续,维持A股“买入”评级

中信银行19年营收与归母净利润YoY+13.79%/7.87%,18年末分别为(5.2%/4.6%),且17年末营收与规模净利润增速为1.9%/2.3%,业绩改善趋势在持续。

根据公司业绩快报最新披露的情况,我们调整了19年每股净资产等预测数据。鉴于业绩改善趋势持续,我们预测中信银行20/21年盈利增速为11.2%/10.1%,给予其A股0.9倍20年PB目标估值,对应目标价至8.98元/股,维持“买入”评级。

风险提示:资产质量大幅恶化;内外部环境不确定性加强。

(编辑:肖顺兰)

扫码下载智通APP

扫码下载智通APP