全球新能源汽车发展报告2020:汽车百年大变局

本文来自微信公众号“泽平宏观”,作者:恒大研究院 任泽平 连一席 郭双桃。

导读

2019年全球新能源汽车行业上演了一幕冰与火之歌,行业分化加剧。一边是通用(GM.US)、福特(F.US)等巨头陆续裁员,菲亚特克莱斯勒与标致雪铁龙合并、传统车企抱团取暖,另一边新势力代表特斯拉(TSLA.US)国际化加速、年销量近40万、同比增长50%。一边是中国新能源汽车补贴退坡、销量首现负增长,另一边德国提高新能源汽车补贴、欧洲新能源汽车销量大增。

从1885年卡尔·本茨发明第一台现代汽车以来,汽车产业从未像今天一样成为如此多技术变革的交汇点,涉及能源、交通、通信、计算机等诸多行业。汽车新四化——电动化、智能化、网联化、共享化浪潮开启,百年汽车产业正站在大变局大洗牌的黎明前夜。

摘要

变局之一:特斯拉等新势力崛起,互联网、半导体等科技巨头跨界进入,汽车产业竞争格局重塑、核心价值链重构,部分OEM未来或沦为代工厂。

1)格局重塑:以特斯拉为代表的造车新势力利用自身的先发优势和互联网基因,正不断抢占传统车企市场份额。2019年1至11月特斯拉Model 3北美市场的销量达到12.8万辆,超过同级别宝马2/3/4/5系销量之和(10.4万)、奔驰C/CLA/CLS/E系之和(9.5万)、奥迪A3/A4/A5/A6之和(7万)。另一面,通用、福特等传统车企陆续裁员,FCA(菲亚特克莱斯勒)和PSA(标致雪铁龙)合并成为全球第四大车企,传统车企抱团取暖与新势力的高歌猛进形成鲜明对比。

2)价值链重构:未来汽车产业的核心价值将不再是发动机、车身、底盘,而是电池、芯片、车载系统、数据。做蛋糕可能是传统车企,而吃蛋糕的可能是新势力。全球最大的车企大众宣布,将成为一家软件驱动的公司,并设立了“Digital Car&Service”部门,大力推动数字化转型。丰田公司(TM.US)宣布,丰田将从汽车公司转型为移动出行公司,他们的竞争对手已经不是曾经的奔驰、宝马和大众,而是苹果(AAPL.US)、谷歌(GOOG.US)等。谷歌、高通(QCOM.US)、英伟达(NVDA.US)、华为、阿里(09988)、百度(BIDU.US)等巨头已通过合作、授权或供应商等身份等嵌入智能驾驶细分环节,未来可能占据行业重要的价值点。部分无法掌握核心技术的车企只能逐渐被边缘化,甚至沦为代工厂。

变局之二:当今欧洲、日韩等国政府纷纷加速电动化转型,一次次验证十年前中国发展新能源汽车战略的前瞻性。中国新能源汽车产业经过十年的规划和培育,已具备一定先发优势和规模优势,中国汽车人离汽车强国的梦想从未如此近过。

然而2019年特斯拉在上海独资建厂并于12月30日实现交付,Model 3补贴后售价低于30万,面对这条“鲶鱼”,中国汽车自主品牌能否守住先发优势?

1)欧美日韩通过顶层设计与车企自下而上推动电动化转型:2019年4月,欧盟发布史上最严碳排放标准《2019/631文件》,挪威、荷兰、英国、法国、葡萄牙设定燃油车禁售时间分别为2025、2030、2040、2040、2040年,发展新能源汽车成唯一出路;德国已立法确认境内电动车补贴不降反升,售价4万欧元以下的纯电动车补贴由4000欧元提高至6000欧元;车企加大投入,大众将原计划到2030年生产的电动车数量从1500万台增加到2200万台。

2)中国新能源汽车产业急需补齐短板,将先发和规模优势转化为技术和品牌优势:2019上半年中国新能源乘用车销售56.3万辆,全球市场份额达到56.9%,远高于欧盟的20%,三电系统、充电基础设施等产业链配套初步形成;1-11月全球新能源乘用车销量前十车企中,自主品牌占据4席(比亚迪、北汽、上汽、吉利)。然而,中国新能源汽车大部分依靠内销,2019年1至9月美国、欧盟、日本市场畅销电动车型无一中国品牌。部分核心零部件高度依赖进口,如电控核心零部件IGBT器件和图像处理芯片。2018年全球IGBT市场中德国、日本、美国分别占比34.3%、7.2%、24.9%;图像处理芯片基本被英伟达和Mobileye(被英特尔收购)垄断。

变局之三:汽车产品属性更加多元,汽车将成为软件定义的智能移动终端。

1)硬件变革:一方面,电池、电机、电控将取代发动机,汽车动力总成面临百年来最大变革;另一方面,智能网联将提升对于整车感知、交互与决策的需求,传感器、中控屏、芯片将成为汽车的核心零部件;

2)软件变革:汽车电子电气架构将由分布式向类似于智能手机的集中式架构(底层操作系统、芯片SOC)进化。软硬件解耦,既实现硬件标准化,又实现软件可重复开发利用,大量减少内部冗余。未来将出现汽车界的iOS与Android之争;

3)服务与生态变革:智能网联汽车可以在生命周期内通过OTA空中升级持续更新应用,界面交互将赋予汽车更多应用场景——在无人驾驶的情况下,司机将有更多的自由时间,而车联网技术使汽车随时与办公室、家、公共设施相联,实现远程控制。汽车将成为各种服务和应用的入口。

面对汽车业百年大变局,中国汽车强国之路面临前所未有的机遇与挑战,“换道超车”需要政策与全产业链的通力配合。为此我们建议:

1)进一步引导电动化转型:在公交、物流、出租等公务领域先行试点燃油车禁售,鼓励部分大气污染重点治理区域和新能源汽车普及率较高的城市优先试点燃油车禁售,明确网约车中新能源汽车比例要求。

2)鼓励支持核心技术研发:加大对高研发投入企业的税收减免力度,成立国家新能源汽车产业基金对产业链薄弱环节进行扶持;统筹政府、企业与高校等各方力量对电池材料、核心芯片等关键共性技术进行攻关。

3)加强电池安全体系建设:利用大数据平台等建立预警机制,加强事前监管;建立动力电池全生命周期安全测试,加强事中监管;建立追责制度,加强事后监管。《新能源汽车国家监管平台大数据安全监管成果报告》显示,2019年5-8月发现的79起新能源汽车安全事故中,接入监管平台事故车辆有47辆,28起事故在发生前10天内,已被监管平台预警。

4)发展扶持新能源二手车市场:车主由于社会关系、经济条件、家庭人口的变化,一般换车时间3-5年。传统燃油车3年残值率在70%左右,新能源车3年残值率在30%左右,贬值太快,试错成本太大,很多消费者都不敢购买新能源汽车,观望情绪浓厚。

5)加快私人充电桩建设,鼓励推广社区智慧充电:充电难是限制新能源汽车发展步伐的重要因素。截止到2019年11月我国公共充电桩49.6万、私人充电桩67.8万,距2020年目标完成率分别99.2%、15.8%,私人充电桩建设远不达预期。对小区电网负荷冲击较大是私人充电桩建设缓慢重要因素;推广社区智慧充电可有效实现削峰填谷,降低电网负荷。

风险提示:产业链成本降幅不达预期、数据统计口径不同等。

正文

1.中国新能源汽车产业已经建立一定的先发优势和规模优势

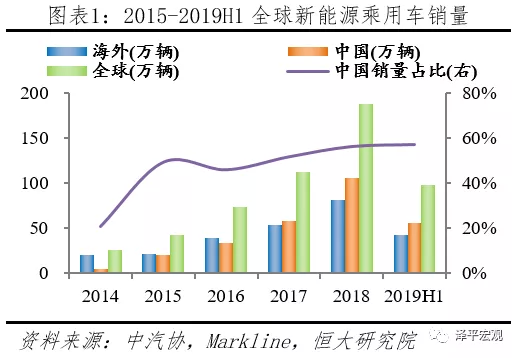

2019上半年中国新能源乘用车市场份额过半,增速远超海外。据中汽协统计,2019H1国内新能源乘用车(EV+PHEV)销售56.29万辆,同比增长57.75%。据Markline统计,2019H1海外新能源乘用车销售42.13万辆,同比增长24.50%。2019H1全球新能源乘用车合计销售98.42万辆,中国占比57.19%,超过一半,增速较国外高33.25个百分点。

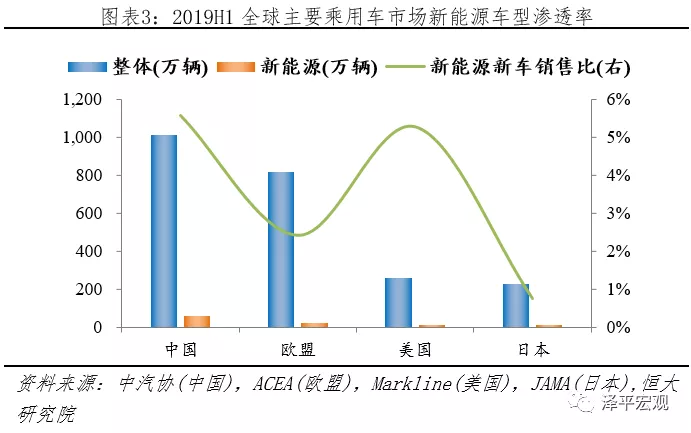

中国新能源乘用车渗透率最高,远超欧盟、日本。据中汽协、ACEA、Markline等机构统计,2019H1中国、欧盟、美国、日本乘用车分别销售1012.70、818.36、259.38、228.57万辆;其中新能源乘用车分别销售56.29、19.78、13.65、1.73万辆,各占比57.19%、20.10%、13.87%、1.76%;对应新能源车型(EV+PHEV)渗透率分别为5.56%、2.42%、5.26%、0.76%。

日本新能源乘用车渗透率较低是因为:HEV车型较多,据经济产业省披露2018年日本市场HEV占比31.84%。美国新能源乘用车渗透率较高是因为:乘用车占比低,据Markline披露,2019H1美国乘用车、轻卡分别销售259.38、584.47万辆。

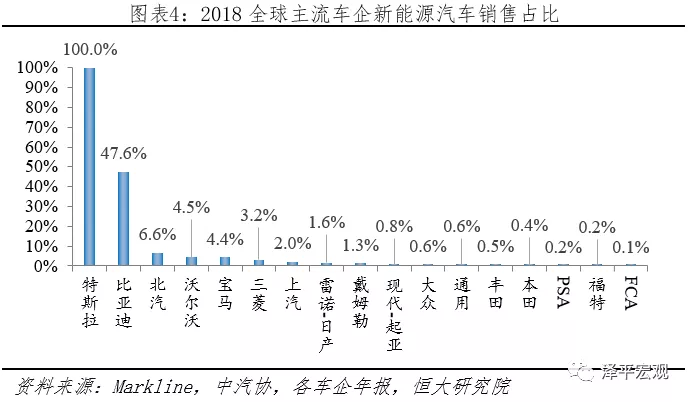

特斯拉、比亚迪新能源车型渗透率远超其他车企,美国、日本车企电动化转型步伐较慢。分车企来看,2018年新能源汽车新车销量占比,除特斯拉100%、比亚迪47.6%外,其他车企皆低于10%;其中北汽、沃尔沃、宝马、三菱、上汽超过2%,通用、福特、丰田、本田等不到1%。

2 政策端:各国加快电动化转型,欧盟最积极、中国次之、日本随后、美国最保守

新能源汽车作为新生事物,诞生初期难以在成本、技术上与传统燃油汽车进行竞争,其前期技术积累、市场导入期间需要政府大力支持。主要国家和地区如中国、美国、日本及欧盟成员国等都相继出台了各种扶持政策,促进新能源汽车的技术提升和市场推广。

2.1 各国电动化总体规划

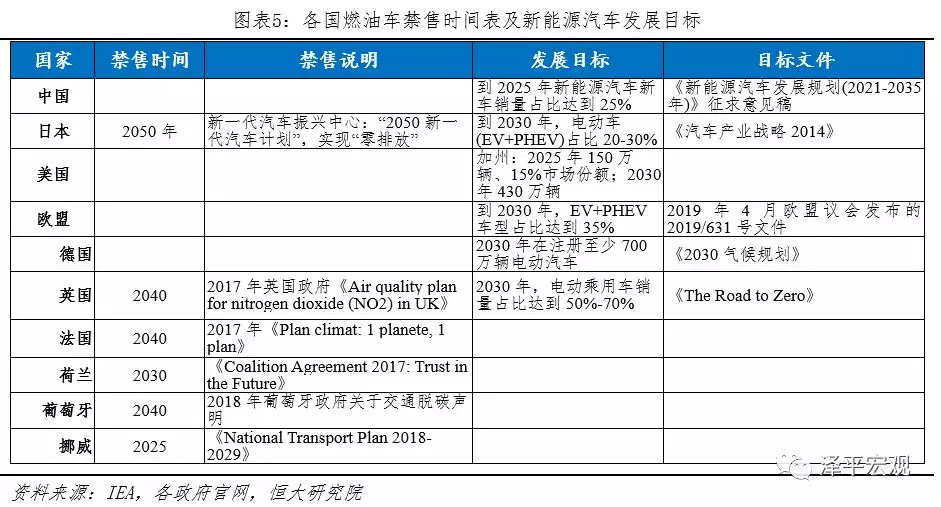

新能源汽车总体规划分为两类:燃油车禁售时间表和新能源汽车发展目标。

1)燃油车禁售:挪威最激进,英法随后、日本保守,中、美、德暂未出台文件。从各国官方披露来看,挪威、荷兰、英国、法国、葡萄牙、日本分别为2025、2030、2040、2040、2040、2050年。中、美、德暂未公布国家级燃油车禁售时间表:(1)中国:2019年8月工信部发布《对十三届全国人大二次会议第7936号建议的答复》指出,未来会因地制宜、分类施策,支持有条件的地方和领域开展城市公交出租先行替代、设立燃油汽车禁行区等试点;(2)美国:加州民主党议员Phil Ting于2018年提议2040年实行零排放,后不了了之;(3)德国:德国联邦参议院于2016年投票决定从2030年开始禁止欧盟销售汽油或柴油动力车辆,后无进展。

2)发展目标:挪威最激进,中国、欧盟次之,日本、美国最保守。从各国官方披露来看,新能源汽车新车销售占比,挪威2025年100%、欧盟2030年35%、中国2025年25%、日本2030年20-30%,美国加州电动化转型较为积极,但是到2025年也才15%,远低于其他国家。

2.2 中国:补贴加速退坡,双积分接力构建长效驱动机制

作为我国战略性新兴产业之一,政府高度重视新能源汽车产业发展,先后出台了全方位激励政策,从研发环节的政府补助、生产环节的双积分,到消费环节的财政补贴、税收减免、再到使用环节的不限牌不限购,运营侧的充电优惠等,几乎覆盖了新能源汽车整个生命周期。其中补贴政策与双积分政策对行业发展影响最为深远。

2.2.1财政补贴:加速退坡,从补购置转向补运营

截至到2018年底,中央累计财政补贴662亿。据财政部披露,截止到2015年底中央财政累计安排新能源汽车补助资金334.35亿元,之后2016、2017、2018年分别为123.33、66.41、137.78亿,截至到2018年底,累计中央财政补贴661.87亿元;按照公安部披露的2018年底新能源汽车261万的保有量数据,车均补贴2.54万元。

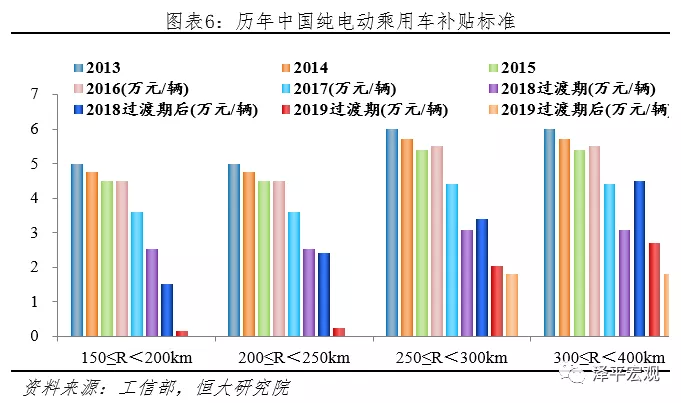

财政补贴自2017年开始明显退坡,2019年加速退出,2020年后完全退出。从2013年至今,工信部联合其他部委先后发布6份新能源汽车购置补贴通知文件,4次调整财政补贴标准引导市场走向:

1)退坡力度加大。以150≤R<250km纯电动乘用车为例,相比2013年,里程补贴标准2014、2015、2016、2017、2018、2019分别退坡5%、10%、10%、28%、52-70%、100%,逐年加大;且规定从2017起地方补贴不得超过中央50%;

2)鼓励高能量密度、低电耗技术。以纯电动乘用车为例,2013-2016年财政补贴只考核续航里程,2017、2018、2019年分别增加了百公里电耗、能量密度、带电量三项指标;3)补贴转向运营端和基础设施建设。2018年11月四部委印发了“关于《提升新能源汽车充电保障能力行动计划》的通知”,要求引导地方财政补贴从补购置转向补运营,逐渐将地方财政购置补贴转向支持充电基础设施建设等环节。

2.2.2双积分:接力财政补贴,供给侧构建长效驱动机制

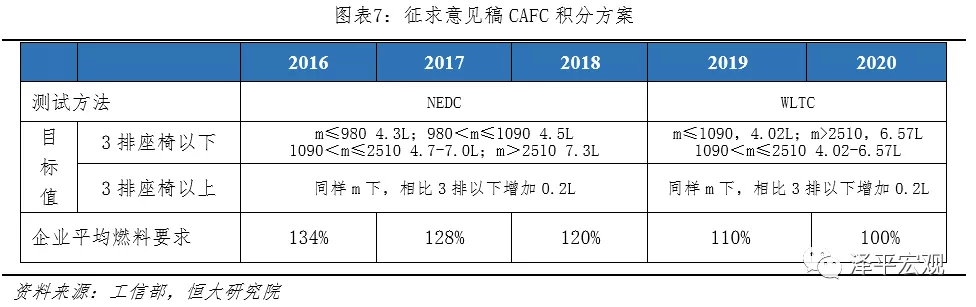

双积分发力于供给端,既有节能油耗、新能源汽车积分占比的硬性约束,又有积分交易、转让的价格信号引导,将在后补贴时代对促进产业发展发挥重要作用。2019年7月9日,工信部发布《乘用车企业平均燃料消耗量与新能源汽车积分并行管理办法》修正案(征求意见稿),相比2017年版,主要体现出三点变化:

1)传统燃油车油耗趋严,鼓励发展低油耗车型。新《积分办法》将传统燃油车测试方法从NEDC调整为WLTC工况,中汽中心数据显示其油耗将较NEDC工况恶化10.6%。此外,燃料消耗量目标值下调10%左右。

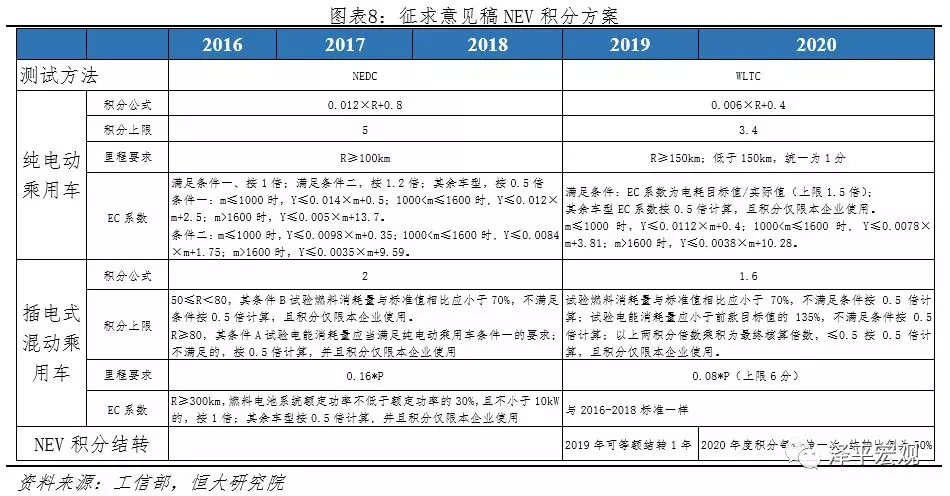

2)NEV积分下调,比例要求提高。新《积分办法》要求,2021年至2023年新能源积分比例分别为14%、16%和18%,逐年上调2%。此外,单车积分公式变化,同等技术条件下纯电动和燃料电池汽车积分减半。积分上限做出调整,纯电动、燃料电池和插电混动积分上限分别调整为3.4、6和1.6分,较当前办法变动-32%、+20%和-20%。

3)NEV积分允许结转,延续中小企业考核优惠。之前由于NEV积分无法结转,削弱了发展新能源汽车积极性。新《积分办法》允许19年NEV正积分等额转接,20年正积分按50%比例结转,一定程度上增加NEV积分结转与交易灵活性,助推传统车与新能源车同步发展。

新办法将推高新能源积分价值,托底新能源汽车增速,为行业长期发展保驾护航。合理假设情况下,新NEV积分政策可提升2021、2022、2023年新能源乘用车产量70、75、80万辆左右。

2.3 欧盟:史上最严碳排放标准,电动化转型成唯一出路

2019年上半年欧盟范围内乘用车总销量818.36万,仅次于中国;新能源乘用车销量19.78万辆,全球占比20.10%;且主流车企大众、宝马、奔驰、奥迪等都在欧盟,欧盟在世界汽车行业举足轻重。

2.3.1碳排放解读:降幅大、缓冲短、测试严、罚款重

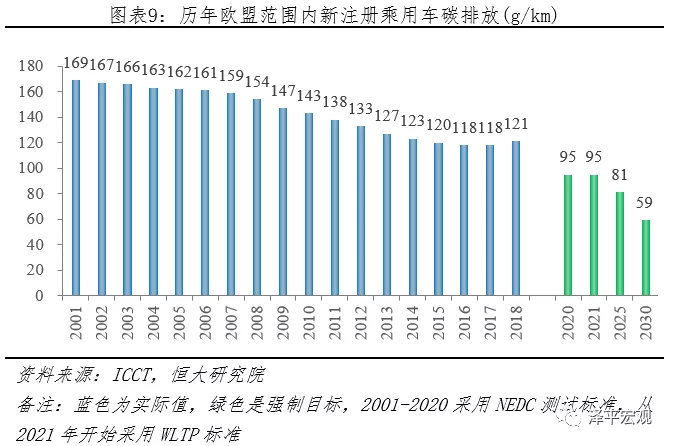

2019年4月,欧盟发布《2019/631文件》,规定2025、2030年新登记乘用车CO2排放在2021年(95g/km)基础上分别减少15%(81g/km)、37.5%(59g/km)。相比之前标准,新政策更加严格,体现在以下四点:

1)目标值降幅大:2021年开始采用新测试标准WLTP,乘用车排放不得高于95g/km,2025年、2030年分别在2021年基础上减少15%、37.5%。据国际清洁交通委员会(ICCT)披露,欧盟乘用车企实际碳排放从2001年169g/km下降到2018年121g/km,年均降幅仅1.9%。

2)缓冲期更短:新规定只有1年缓冲期,2020年需达到2021年目标95%。之前2015年目标最早于2009年提出,采用渐进导入制,2012、2013、2014年新车达标比例分别为65%、75%、80%。

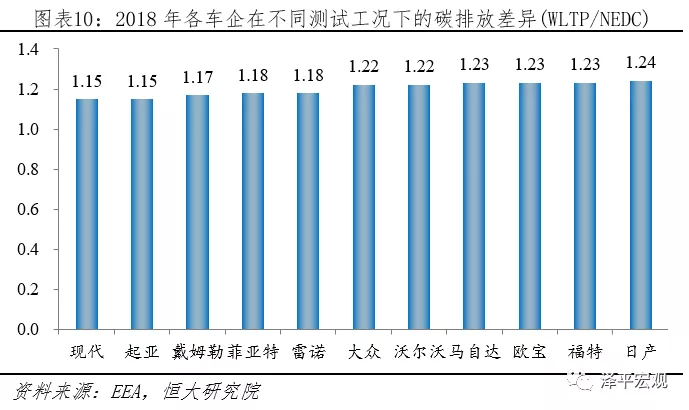

3)测试标准更严:2021年开始执行WLTP测试标准,相比NEDC测试标准而言,WLTP测试标准测试距离长、周期多、速度快,更接近实际。根EEA发布的2018年欧盟乘用车测试数据显示,WLTP标准下乘用车碳排放相比NEDC平均高出21%左右,主流车企测试结果显示高出15%-24%。

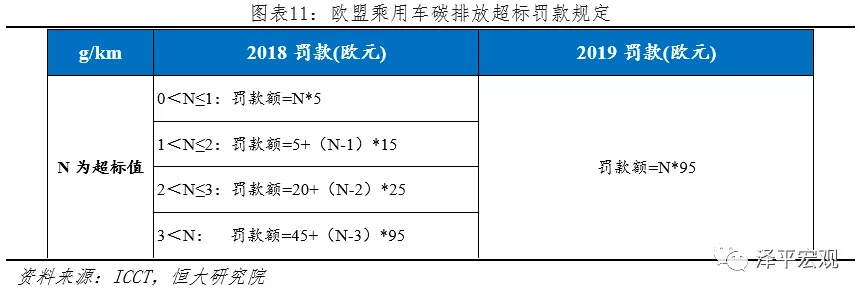

4)罚款力度更重:2018年根据碳排放具体值分阶段处罚,但是从2019年起全部按照最高标准处罚,每超标1g/km罚款95欧。2018年欧盟范围内注册新乘用车碳排放平均值121g/km,销售1562万辆;假设2020年碳排放和销量保持不变,需要罚款(121-95)×1562×95=385.8亿欧元。

2.3.2车企应对:电动化转型成唯一出路

供给端:面对如此高额罚款,改进节能技术效果有限,发展新能源汽车是唯一选择。2018年欧盟范围内新注册乘用车,其中汽油车、柴油车、轻混、HEV、PHEV、BEV分别占比57%、36%、0.4%、3.3%、1.0%、1.0%,碳排放依次递减。据EEA披露,2018年欧盟范围内注册HEV乘用车平均CO2排放94.2g/km,仅满足2020年要求,不能满足2025、2030年标准。所以主流车企短期会加大HEV布局,中长期发展PHEV和BEV成唯一选择。

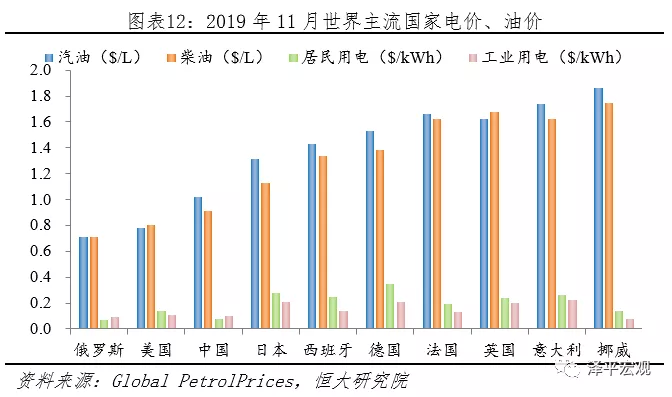

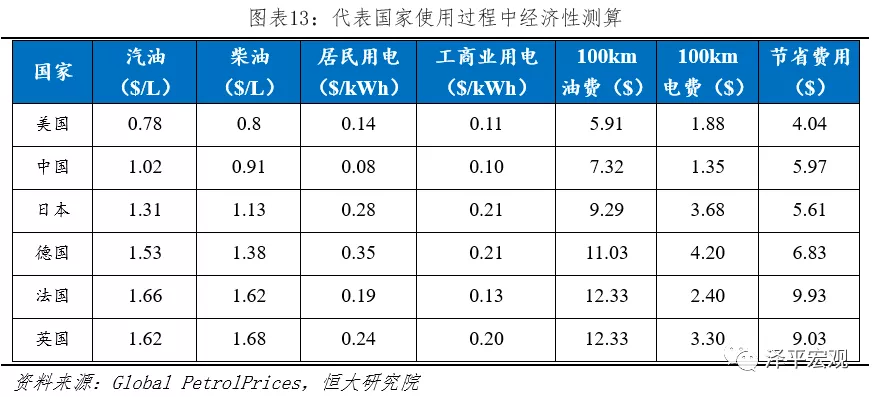

需求端:欧洲人对新能源汽车接受度更高,其燃油经济性更强。相比中国,欧盟在发展新能源汽车方面有几大优势:1)欧洲人环保意识强,偏好紧凑型车,新能源汽车接受度高,2018年欧盟A00、A0、A型小轿车合计占比41%;2)欧洲推广电动汽车经济性更强,按照纯电动乘用车电耗每100km消耗15kWh,工业/居民用电各50%,乘用车汽油车、柴油车占比60%、40%,每100km耗油7.5L计算,使用纯电动车每100km美国、中国、日本、德国、法国、英国车企可分别节约4.04、5.97、5.61、6.83、9.93、9.03美元。

2.4 美国:需求侧税收减免,供给侧积分驱动

美国推广新能源汽车政策主要有五个:税收减免、CAFE(CorporateAverage Fuel Economy)标准、GHG(Greenhouse Gas Emissions)标准、先进车辆贷款支持项目、ZEV(Zero-Emission Vehicle)法案;前四者是联邦层面推行,ZEV是州层面;ZEV最早由加州制定和推行,后被康涅狄格州、马萨诸塞州、马里兰州等九个州采用。

“先进车辆贷款支持项目”旨在为研发新技术车企提供低息贷款。2007年美国能源部发布的《Energy Independence and Security Act of 2007 》第136条,宣布在美国境内推行“AdvancedTechnology Vehicles Manufacturing (ATVM) direct loan program”,为研发新技术车企提供低息贷款。据美国能源部DOE披露,日前该项目已向美国车企投放80亿美元低息贷款,其中特斯拉、福特、尼桑分别于2010、2009、2010年获得4.65、59.0、14.5亿美元低息贷款支持。

2.4.1需求侧:税收减免与电池容量挂钩,车企累计电动车销量超过20万后,每半年减半

2008年美国国会通过《Energy Improvement and Extension Act》,之后经2009年《The American Recovery and Reinvestment Act》和2013年《American Taxpayer Relief Act》修订后执行至今。

税法规定,自2009年12月31日后新购置符合条件的PHEV、EV汽车,可享受相应税收返还,返还金额:1)动力电池容量0

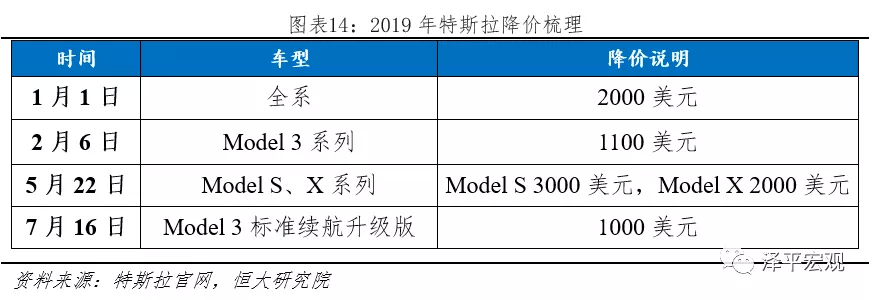

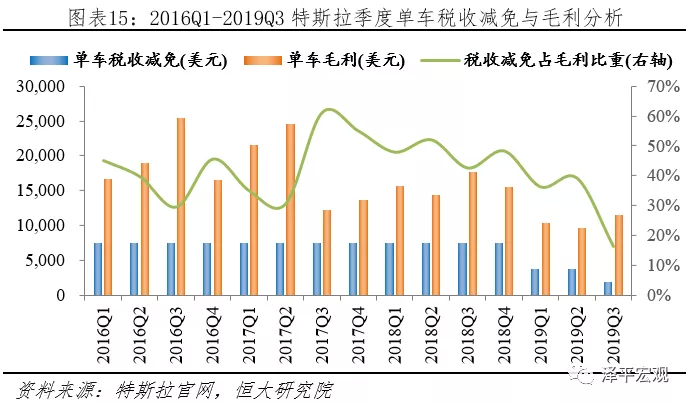

为抵御税收减免冲击,2019年1-7月特斯拉四次降价。以特斯拉为例,其2018年底在美国累计电动车销量超过20万辆,从2019Q1开始,其单车税收减免从7500美元减少到3750美元;自2019Q3开始,其单车税收减免从3750美元减少到1875美元;2020Q1税收减免取消。为抵御税收减免下调带来的购置成本增加,特斯拉分别在2019年1月、2019年2月、2019年5月、2019年7月四次降价。

据特斯拉财报披露,2019Q3公司汽车销售毛利率21.78%,单车毛利11525.77美元,税收减免占毛利比重16.27%,税收减免取消后,预计降低毛利率3.54个百分点。

2.4.2供给侧:多重积分制度驱动车企电动化转型

供给侧国家级新能源汽车推广政策,主要有CAFE标准和GHG标准两种;州层面主要有加州制定并推广的ZEV法案。

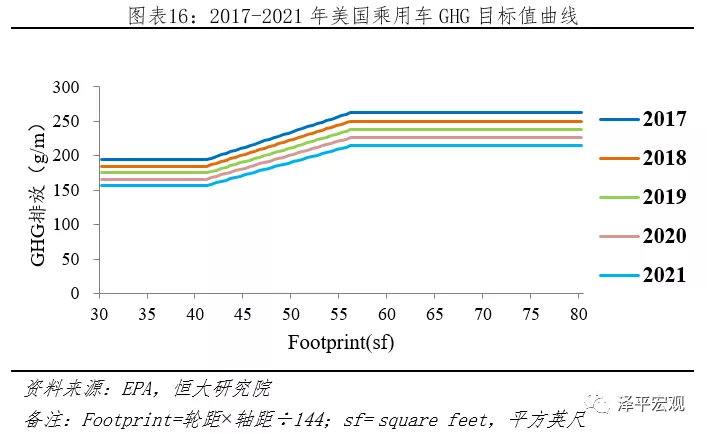

1)CAFE和GHG标准:2010年5月,奥巴马要求美国环保署(EPA)和美国公路安全管理局(NHTSA)根据《Clean Air Act》和《Energy Independence and Security Act of 2007》推行国家级2017-2025年轻型车项目,以提升CAFE和降低GHG排放。其中,EPA负责制定2017-2025年GHG标准,NHTSA负责制定2017-2025年CAFE标准。GHG政策第一阶段“2017-2021”标准已颁布,第二阶段“2022-2025”标准,因2018年4月2号,特朗普政府指责过于严苛,影响就业,需重新修改,新版本暂未公布。CAFE政策第一阶段“2017-2021”标准已颁布,第二阶段“2022-2025”标准中期评估中,暂未公布。CAFE与GHG相似处颇多:1)皆采用积分制,GHG排放低于目标值可获得正积分,反之负积分;2)其标准值皆是分车型、参考汽车占地面积“Footprint”为参考。以GHG标准为例,其2017-2021年乘用车目标值曲线如下,对于不满足GHG标准的车企,根据《Clean Air Act》第205条款,最高可单车罚款37500美元。

GHG标准采用积分制管理。EPA每年发布年度各车企GHG报告,对各车企积分进行公示,产生负积分的企业需要购买GHG正积分进行冲抵。GHG积分=(GHG目标值-GHG实际值)×产量×全生命周期里程÷1000000。其中全生命周期里程:乘用车为195264英里;积分单位:Mg(megagrams兆克)。假设:车企A年产50000辆乘用车,各车型产量分布如下,则计算可得该年实际积分为:478396.8Mg。

2)ZEV法案:19世纪60年代美国公布《Clean Air Act》,并赋予加州制定排放相关标准的权利,此后加州空气委员会(CARB)在1990年首次公布了“Zero-EmissionVehicle”(ZEV)法案,提出到1998年零排放车占比不低于2%,到2001年不低于5%,2003年不低于10%的目标。之后经过1996、2001、2003、2008、2013年等多次修订,并于2016年再次修订,成为最新版本,规定如下:

(1)最低比例:在加州汽车销售超过一定数量的企业,据其在加州生产的汽车总量,每年必须至少生产一定数量ZEV车型,ZEV车型数量=参考汽车产量×最低比例要求。参考汽车产量:该汽车生产商前2-4年在加州生产的所有乘用车和轻型卡车的平均值。如2019年参考产量为2015、2016、2017年的平均值。2018、2019、2020、2021、2022、2023、2024、2025及以后,最低比例要求分别为4.5%、 7.0%、9.5%、12.0%、14.5%、17.0%、19.5%、 22.0%。

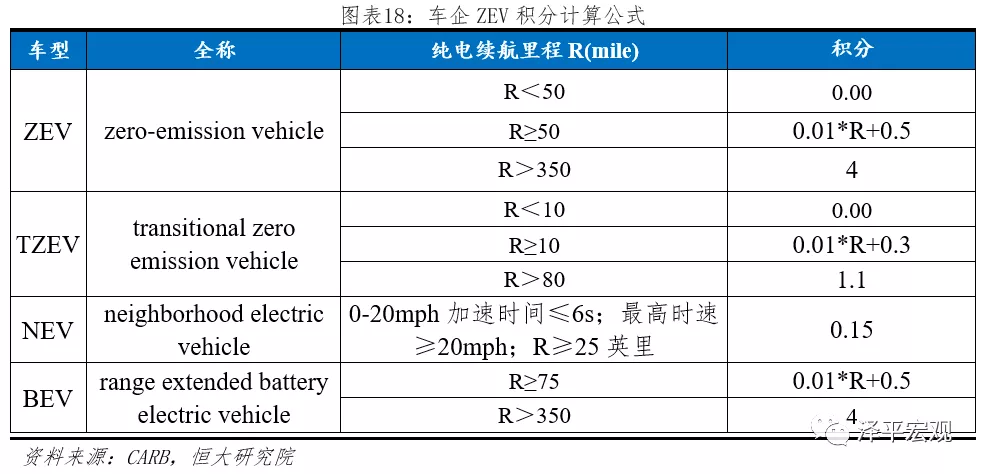

(2)ZEV积分公式:CARB根据下表所示积分公式计算各企业ZEV积分,并进行年度公示。根据《Health and Safety Codesection 43211 civil penalty》条例,对于不满足ZEV积分要求的公司,每个ZEV积分罚款5000美元。

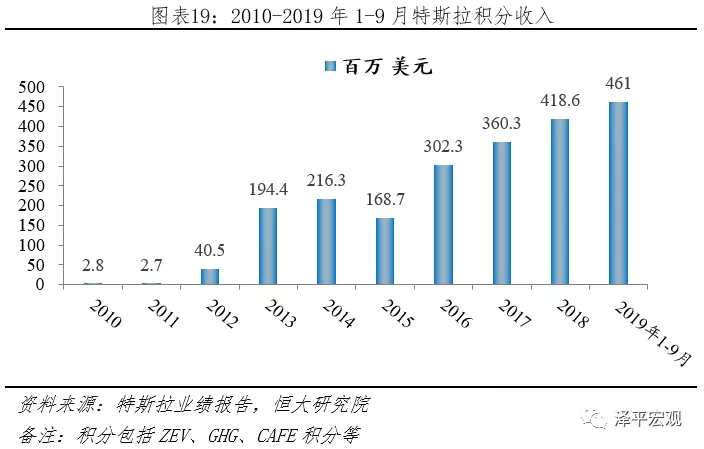

据特斯拉披露,2010-2019Q3特斯拉累计积分销售收入21.68亿美元,其中2016、2017、2018年,ZEV和非ZEV积分收入分别为2.15、0.87,2.80、0.81,1.03、3.15亿美元。

2.5 日本:财政补贴、税收减免双核推动

作为资源匮乏、能源对外依存度极高的国家,日本很早就重视新能源汽车的开发和应用,2009年日本经济产业省提出“EV /PHV 城市”倡议,在18个地区建设电动汽车示范区,由点及面推动EV/PHV全面普及。对此,出台了一系列政策,集中在战略规划、财政补贴、税收减免三个方面。

2.5.1总体规划:2030年新能源汽车占比20-30%

2020年、2030年新能源汽车分别占比15-20%、20-30%。2010年4月日本经济产业省发布《下一代汽车战略2010》,将下一代汽车定义为:非插电式混合动力汽车(HEV)、纯电动汽车(BEV)、插电式混合动力汽车(PHEV)、燃料电池汽车(FCV)、清洁柴油汽车(CDV)等。并首次公告发展目标:到2020年,下一代汽车将在新车销量中力争达到20%~50%;到2030年,下一代汽车将在新车销量中力争达到50%~70%,并沿用至今。

2.5.2财政补贴:电动车CEV补贴与纯电续航里程挂钩

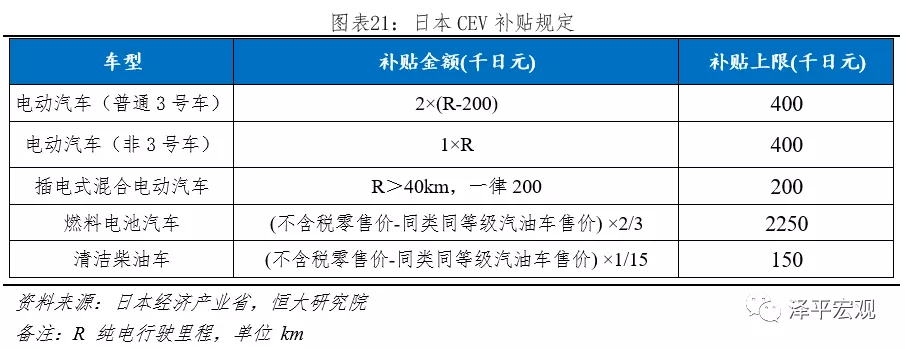

新能源财政补贴由经济产业省主导,分为四类:1)节能车补贴;2)CEV(CleanEnergy Vehicle)导入补贴;3)充电设施补贴;4)加氢设备补贴。其中节能车补贴于2012年9月废除,被CEV补贴取代;加氢设备补贴主要针对氢燃料电池,充电设施补贴主要针对充电桩,当前新能源汽车主要推动力在“CEV导入补贴”。

2012年6月日本举行行政评议会审议了“CEV导入补贴”,并制定具体路线图,实施机构为隶属于经济产业省的“新一代汽车振兴中心”,最新规定如下表所示,电动车补贴与纯电续航里程正相关。并要求:1)消费者获取CEV车辆补助后,必须持有该车3-4年,如果不得已需要卖出须提前向中心申请;2)公式计算结果补助金不足15千日元的,不给予补助;3)当EV/PHV与汽油车的价格差缩小至50万日元,且年销量增加至10~15万辆时,将不再作为补贴对象。

2.5.3税收减免:新能源汽车一律免征购置税和车重税,新注册新能源乘用车绿色税减免75%

国土交通省从税收端发力,为促进节能环保汽车的普及,日本自2009年4月起开始实施“环保车辆减税”和“绿色税制”政策。“环保车辆减税”主要分为购置税和车重税两种,标准每年有细微调整,最新规定:所有新一代汽车包括: HEV、BEV、PHEV、FCV、CDV,无论是乘用车、轻型商用车、中型商用车、重型商用车,一律免征汽车购置税和车重税。相比“环保车辆减税”税制而言,“绿色税制”是根据汽车排量标准征税,对低油耗车型减税,对高油耗车型加税。最新“绿色税制”规定:所有新一代汽车包括:HEV、BEV、PHEV、FCV、CDV,新注册乘用车绿色税收减免75%。

3 需求端:中国为全球最大新能源汽车市场

3.1 分地区:中国占比过半、欧盟占比两成、美国排第三

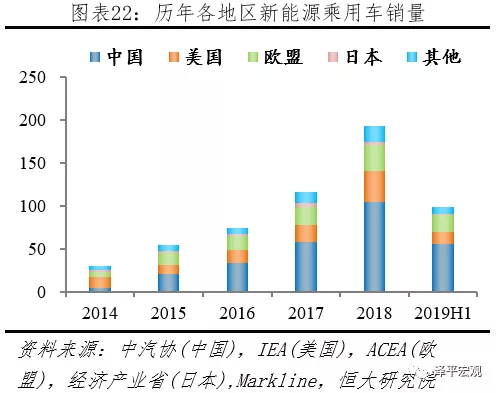

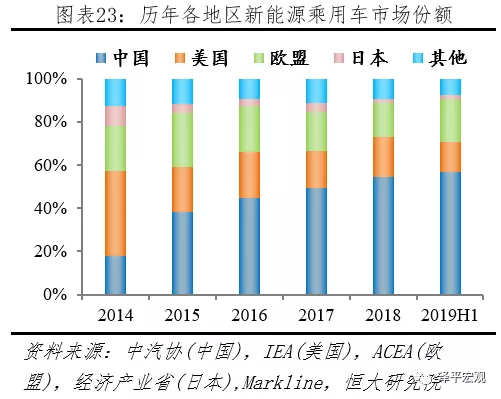

2019H1新能源乘用车全球份额,中国五成、欧盟两成、美日共两成。据中汽协披露,2018、2019H1中国新能源乘用车分别销售105.3、56.3万辆;据IEA、Markline披露,2018、2019H1美国新能源乘用车分别销售36.1、13.7万辆;据ACEA披露,2018、2019H1欧盟新能源乘用车分别销售30.2、19.8万辆;据经济产业省、Markline披露,2018、2019H1日本新能源乘用车分别销售18.4、7.4万辆;据IEA、Markline披露,2018、2019H1其它地区新能源乘用车分别销售18.4、7.4万辆。按照上述统计, 2019H1中国、美国、欧盟、日本、其它地区新能源乘用车市场份额分别为56.9%、13.8%、20.0%、1.8%、7.5%。

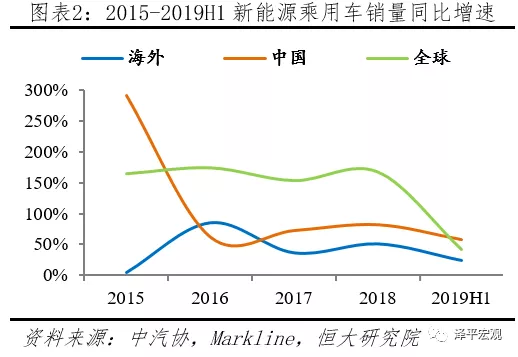

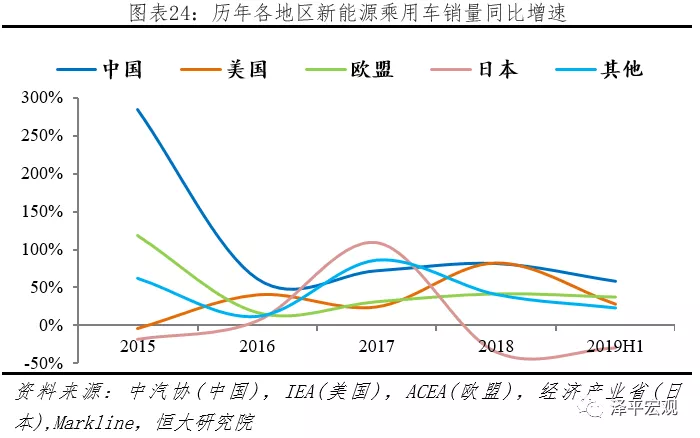

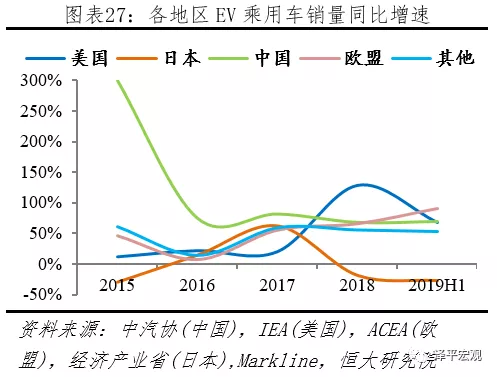

欧盟增速持稳,中、美增速下滑,日本持续负增长。据中汽协、IEA、ACEA等机构统计,2018年中国、美国、欧盟、日本、其它地区同比增速分别为81.9%、82.2%、42.2%、-34.4%、40.6%;2019H1中国、美国、欧盟、日本、其它地区同比增速分别为58.6%、27.9%、37.9%、-29.1%、23.1%。

3.2 分技术:全球EV市场份额持续提升

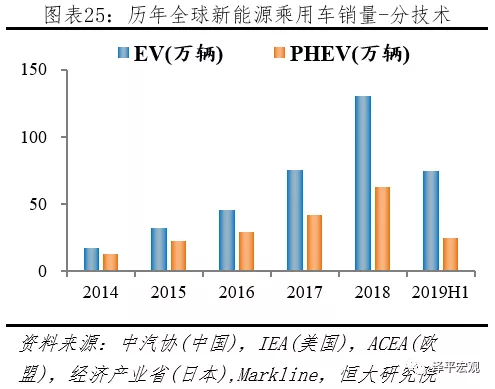

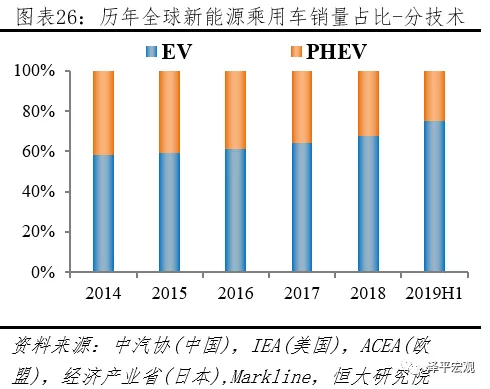

2019H1全球新能源乘用车市场EV占比3/4,份额持续提升。2019H1新能源乘用车市场,据中汽协披露,中国EV、PHEV分别销售44.0、12.3万辆;据ACEA披露,欧盟EV、PHEV分别销售12.5、7.2万辆;据Markline披露,美国EV、PHEV分别销售10.6、3.1万辆,日本EV、PHEV分别销售1.1、0.7万辆,其它地区EV、PHEV分别销售6.2、1.2万辆。按上述统计,2019H1全球新能源乘用车市场,EV、PHEV分别销售74.4、24.6万辆;EV市场份额从2014年58.4%提升到2019上半年75.2%。

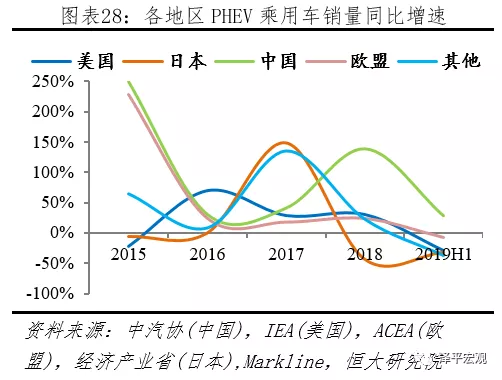

2019H1全球市场PHEV增速下滑,欧美EV、PHEV增速分化严重。2019H1新能源乘用车市场,据中汽协披露,中国EV、PHEV同比增速分别为69.9%、28.0%;据ACEA披露,欧盟EV、PHEV同比增速90.9%、-6.9%;据Markline披露,日本EV、PHEV同比增速-27.7%、-31.1%,美国EV、PHEV同比增速68.0%、-29.5%,其它地区EV、PHEV同比增速52.7%、-37.6%。按照上述统计,2019H1全球新能源乘用车市场,EV、PHEV同比增速分别为68.7%、-0.8%。

4 供给端:中、欧市场被本土品牌统治,美国特斯拉加速全球化

4.1 分企业:TOP20车企中国占10家,特斯拉扩大领先优势

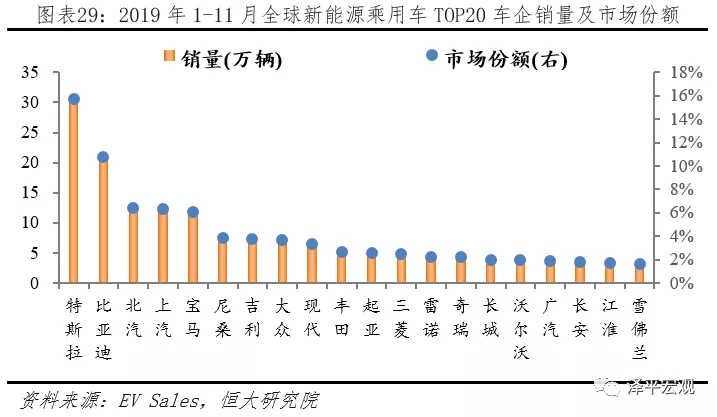

特斯拉、比亚迪(01211)市占率均超过10%,北汽、上汽、宝马市占率均超过5%。据EV Sales披露,2019年1-11月全球新能源乘用车TOP20车企销量从高到低依次为:特斯拉、比亚迪、北汽、上汽、宝马、尼桑、吉利、大众、现代、丰田、起亚、三菱、雷诺、奇瑞、长城(02333)、沃尔沃、广汽、长安、江淮和雪佛兰,其中中国10家、美国2家、日本3家、欧盟3家、韩国2家;TOP20对应销量为中国75.51万、美国33.65万、日本17.50万、欧盟23.26万、韩国11.65万辆;TOP20对应市占率为中国38.88%、美国17.32%、日本9.01%、欧盟11.97%、韩国5.96%。

4.2 分车型:特斯拉Model 3一枝独秀

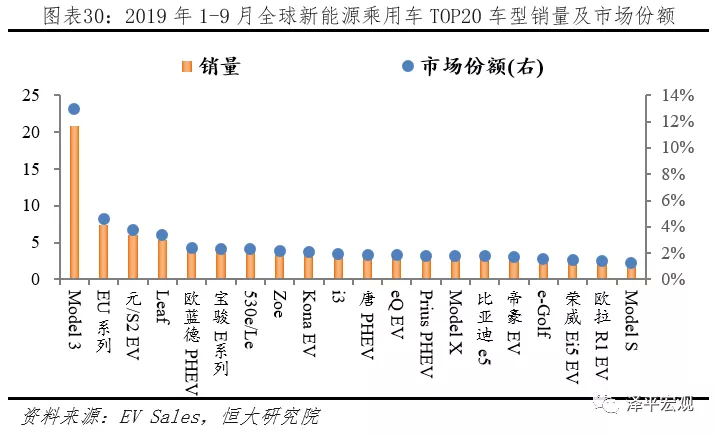

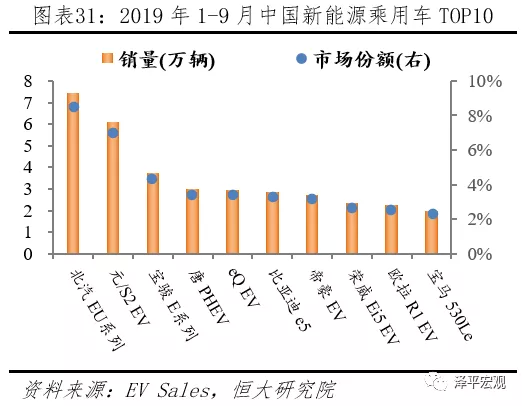

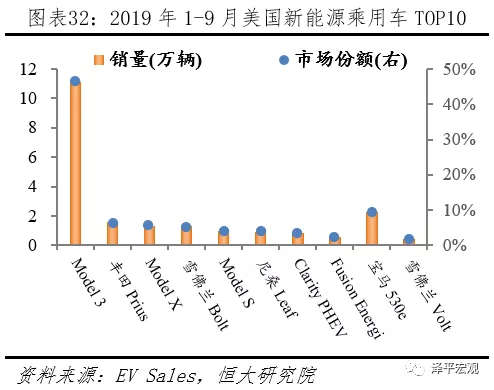

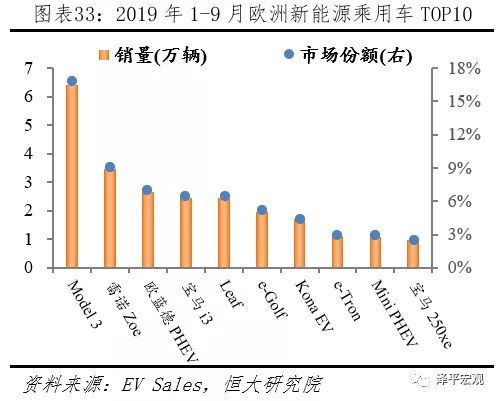

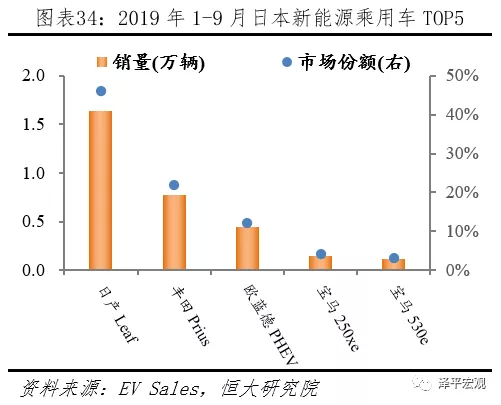

TOP20车型中国占有9席、欧盟占据5席、特斯拉全系上榜、Model 3一枝独秀。据EV Sales统计,2019年1-9月全球新能源乘用车TOP20车型销量从高到低依次为:Model 3、EU系列、元/S2 EV、Leaf、欧蓝德 PHEV、宝骏 E系列、530e/Le、Zoe、Kona EV、宝马i3、唐 PHEV、eQ EV、PriusPHEV、Model X、比亚迪e5、帝豪 EV、e-Golf、荣威 Ei5 EV、欧拉 R1 EV、Model S;对应销量20.80、7.43、6.08、5.38、3.86、3.73、3.68、3.52、3.30、3.06、3.00、2.96、2.87、2.86、2.84、2.73、2.54、2.35、2.26、2.05万辆;其中中国9款,美国3款,日本2款,欧盟5款,韩国1款。

中、欧市场被本土品牌统治,美、日市场以本土品牌为主,德系为辅。从地区来看,新能源乘用车市场,中国本土品牌占据绝对地位,TOP10占有9席;美国本土品牌为主、日系品牌为辅分别占有6、2席,特斯拉 Model 3一枝独秀,市场份额46.52%;欧洲本土品牌占据绝对地位,TOP10占有7位;日本本土品牌和德系不相伯仲,TOP5分别占有2、3位。

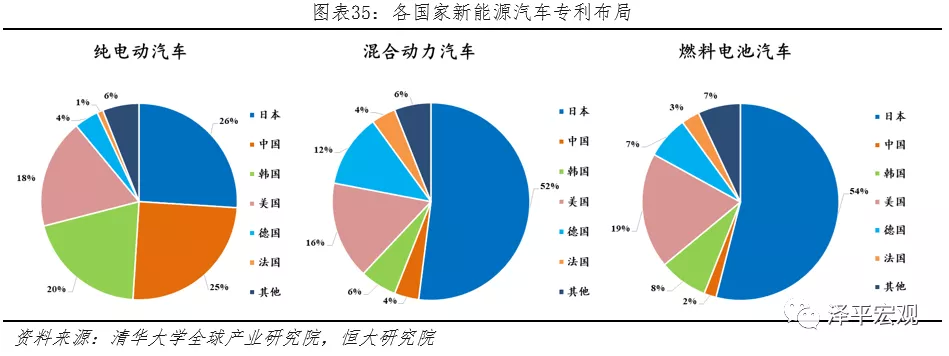

4.3 技术储备:BEV专利中美日韩合占九成,HEV、FCV专利日本一家独大

专利是技术实力的象征,也是企业前瞻性布局的体现。2019年10月,清华大学全球产业研究院发布《新能源汽车全球专利观察》报告指出,到2019年7月全球各国,在BEV车型方向专利件数占比分别为:日本26%、中国25%、韩国20%、美国18%、德国4%、法国1%;HEV车型方向专利件数占比分别为:日本52%、中国4%、韩国6%、美国16%、德国12%、法国4%;FCV车型方向:日本54%、中国2%、韩国8%、美国19%、德国7%、法国3%。

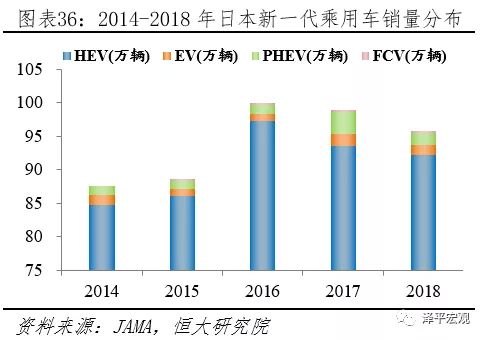

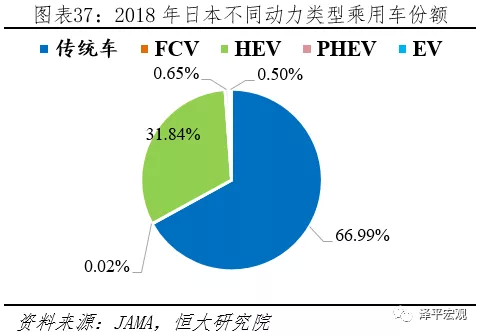

日本新一代汽车HEV占据统治地位。日本由于发动机技术领先,发展HEV有天然优势,故将HEV纳入新一代汽车体系,与EV和PHEV共同发展。据日本汽车销售联合会(JAMA)披露,2018年日本乘用车新车HEV、EV、PHEV、FCV、传统车销量分别为92.18、1.46、1.88、0.06、193.97万辆,分别占比66.99%、31.84%、0.65%、0.50%、0.02%。

5 产业链配套:日本最齐全,中国部分关键零部件依赖进口,欧盟、美国电池环节缺失

5.1 三电配套:日本齐全,中国电控IGBT严重依赖进口,欧美缺乏动力电池企业

电池、电机、电控是新能源汽车核心技术。

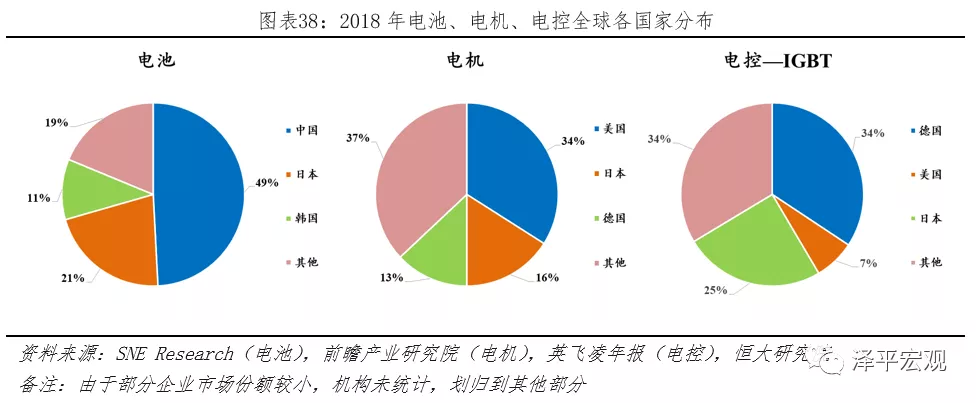

1)电池:据SNE Research披露,2018年全球TOP10企业动力电池装机量,CATL、松下、比亚迪、LG化学、AESC、三星SDI、Farasis、国轩、力神、亿纬分别为:21.3、20.7、11.6、7.4、3.7、3.0、3.3、3.2、2.8、1.9GWh;其中中国、日本、韩国分别占比49.2%、21.4%、10.7%,合计81.3%。

2)电机:据前瞻产业研究院披露,2018年全球新能源汽车电机市场,美国、日本、德国分别占比34%、16%、13%;其中中国新能源汽车车用电机基本实现国产替代。3)电控IGBT:IGBT作为新能源汽车电控系统核心零部件,据英飞凌年报披露,2018年全球IGBT领域,英飞凌、三菱、富士电机、安森美、赛美控分别占比28.6%、15.2%、9.7%、7.2%、5.7%;按国籍分,德国34.3%、美国7.2%、日本24.9%;2018年我国IGBT领域进口依存度约 90%。

5.2 充电桩:车桩比中日欧较接近,美国偏低

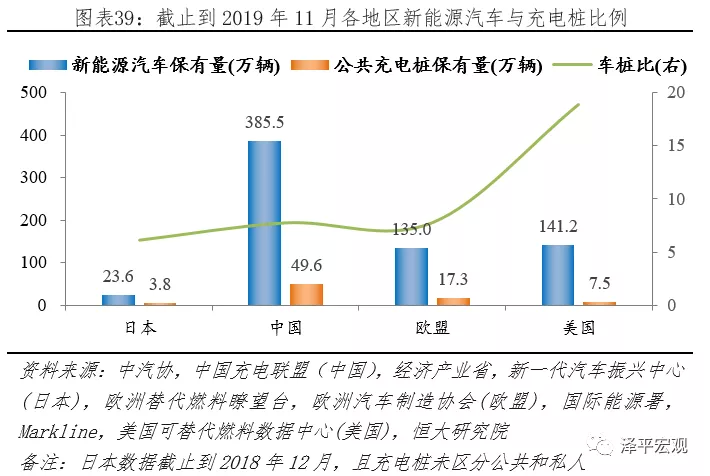

截止到2019年11月,据中汽协、中国充电联盟统计,中国新能源汽车、公共充电桩保有量分别为385.5万辆、49.6万个,对应车桩比7.77:1;据ACEA、欧盟替代燃料瞭望台统计,欧盟新能源汽车、公共充电桩保有量分别为135.0万辆、17.3万个,对应车桩比7.78:1;据Markline、美国可替代燃料数据中心统计,美国新能源汽车、公共充电桩保有量分别为141.2万辆、7.5万个,对应车桩比18.88:1。截止到2018年12月,据日本经济产业省披露,日本新能源汽车保有量23.6万辆;据新一代汽车振兴中心披露,充电桩保有量3.8万个,对应车桩比6.15:1。

6 展望:百年汽车大变局,守得云开见月明

当前百年汽车产业处于三股变革力量的交汇点:

变局之一:特斯拉等新势力崛起,互联网、半导体等科技巨头跨界进入,汽车产业竞争格局重塑、核心价值链重构,部分OEM未来或沦为代工厂。

1)格局重塑:以特斯拉为代表的造车新势力利用自身的先发优势和互联网基因,正不断抢占传统车企市场份额。2019年1至11月特斯拉Model 3北美市场的销量达到12.8万辆,超过同级别宝马2/3/4/5系销量之和(10.4万)、奔驰C/CLA/CLS/E系之和(9.5万)、奥迪A3/A4/A5/A6之和(7万)。另一面,通用、福特等传统车企陆续裁员,FCA(菲亚特克莱斯勒)和PSA(标致雪铁龙)合并成为全球第四大车企,传统车企抱团取暖与新势力的高歌猛进形成鲜明对比。

2)价值链重构:未来汽车产业的核心价值将不再是发动机、车身、底盘,而是电池、芯片、车载系统、数据。做蛋糕可能是传统车企,而吃蛋糕的可能是新势力。全球最大的车企大众宣布,将成为一家软件驱动的公司,并设立了“Digital Car&Service”部门,大力推动数字化转型。丰田公司宣布,丰田将从汽车公司转型为移动出行公司,他们的竞争对手已经不是曾经的奔驰、宝马和大众,而是苹果、谷歌等。谷歌、高通、英伟达、华为、阿里、百度等巨头已通过合作、授权或供应商等身份等嵌入智能驾驶细分环节,未来可能占据行业重要的价值点。部分无法掌握核心技术的车企只能逐渐被边缘化,甚至沦为代工厂。

变局之二:当今欧洲、日韩等国政府纷纷加速电动化转型,一次次验证十年前中国发展新能源汽车战略的前瞻性。中国新能源汽车产业经过十年的规划和培育,已具备一定先发优势和规模优势,中国汽车人离汽车强国的梦想从未如此近过。然而2019年特斯拉在上海独资建厂并于12月30日实现交付,Model 3补贴后售价低于30万,面对这条“鲶鱼”,中国汽车自主品牌能否守住先发优势?

1)欧美日韩通过顶层设计与车企自下而上推动电动化转型:2019年4月,欧盟发布史上最严碳排放标准《2019/631文件》,挪威、荷兰、英国、法国、葡萄牙设定燃油车禁售时间分别为2025、2030、2040、2040、2040年,发展新能源汽车成唯一出路;德国已立法确认境内电动车补贴不降反升,售价4万欧元以下的纯电动车补贴由4000欧元提高至6000欧元;车企加大投入,大众将原计划到2030年生产的电动车数量从1500万台增加到2200万台。

2)中国新能源汽车产业急需补齐短板,将先发和规模优势转化为技术和品牌优势:2019上半年中国新能源乘用车销售56.3万辆,全球市场份额达到56.9%,远高于欧盟的20%,三电系统、充电基础设施等产业链配套初步形成;1-11月全球新能源乘用车销量前十车企中,自主品牌占据4席(比亚迪、北汽、上汽、吉利)。然而,中国新能源汽车基本依靠内销,2019年1至9月美国、欧盟、日本市场畅销电动车型无一中国品牌。部分核心零部件高度依赖进口,如电控核心零部件IGBT器件和图像处理芯片。2018年全球IGBT市场中德国、日本、美国分别占比34.3%、7.2%、24.9%;图像处理芯片基本被英伟达和Mobileye(被英特尔收购)垄断。

变局之三:汽车产品属性更加多元,汽车将成为软件定义的智能移动终端。

1)硬件变革:一方面,电池、电机、电控将取代发动机,汽车动力总成面临百年来最大变革;另一方面,智能网联将提升对于整车感知、交互与决策的需求,传感器、中控屏、芯片将成为汽车的核心零部件;

2)软件变革:汽车电子电气架构将由分布式向类似于智能手机的集中式架构(底层操作系统、芯片SOC)进化。软硬件解耦,既实现硬件标准化,又实现软件可重复开发利用,大量减少内部冗余。未来将出现汽车界的iOS与Android之争;

3)服务与生态变革:智能网联汽车可以在生命周期内通过OTA空中升级持续更新应用,界面交互将赋予汽车更多应用场景——在无人驾驶的情况下,司机将有更多的自由时间,而车联网技术使汽车随时与办公室、家、公共设施相联,实现远程控制。汽车将成为各种服务和应用的入口。

在经历补贴退坡的阵痛后,中国新能源汽车产业即将迎来海外巨头的正面竞争。特斯拉从2018年10月17日官宣拿地,到2019年12月30日首批交付,仅用了14个月不到,国产化步伐迅速。

按照最新Model 3国产版补贴后29.9万的售价,考虑到2020年财政补贴下滑以及产能提升后规模效应,预计2020年国产 Model 3大规模交付价格在26-28万左右,将在高端市场对本土品牌造成巨大的竞争压力。面对汽车业百年大变局,中国汽车强国之路面临前所未有的机遇与挑战,“换道超车”需要政策与全产业链的通力配合。我们建议:

1)进一步引导电动化转型:在公交、物流、出租等公务领域先行试点燃油车禁售,鼓励部分大气污染重点治理区域和新能源汽车普及率较高的城市优先试点燃油车禁售,明确网约车中新能源汽车比例要求。

2)鼓励支持核心技术研发:加大对高研发投入企业的税收减免力度,成立国家新能源汽车产业基金对产业链薄弱环节进行扶持;统筹政府、企业与高校等各方力量对电池材料、核心芯片等关键共性技术进行攻关。

3)加强电池安全体系建设:利用大数据平台等建立预警机制,加强事前监管;建立动力电池全生命周期安全测试,加强事中监管;建立追责制度,加强事后监管。《新能源汽车国家监管平台大数据安全监管成果报告》显示,2019年5-8月发现的79起新能源汽车安全事故中,接入监管平台事故车辆有47辆,28起事故在发生前10天内,已被监管平台预警。

4)发展扶持新能源二手车市场:车主由于社会关系、经济条件、家庭人口的变化,一般换车时间3-5年。传统燃油车3年残值率在70%左右,新能源车3年残值率在30%左右,贬值太快,试错成本太大,很多消费者都不敢购买新能源汽车,观望情绪浓厚。

5)加快私人充电桩建设,鼓励推广社区智慧充电:充电难是限制新能源汽车发展步伐的重要因素。截止到2019年11月我国公共充电桩49.6万、私人充电桩67.8万,距2020年目标完成率分别99.2%、15.8%,私人充电桩建设远不达预期。对小区电网负荷冲击较大是私人充电桩建设缓慢重要因素;推广社区智慧充电可有效实现削峰填谷,降低电网负荷。

(编辑:孟哲)

扫码下载智通APP

扫码下载智通APP