中金:台积电(TSM.US)给出乐观指引 预示半导体行业将迎上行周期

本文来自微信公众号“乐平科技视角”,作者黄乐平、丁宁。

投资建议

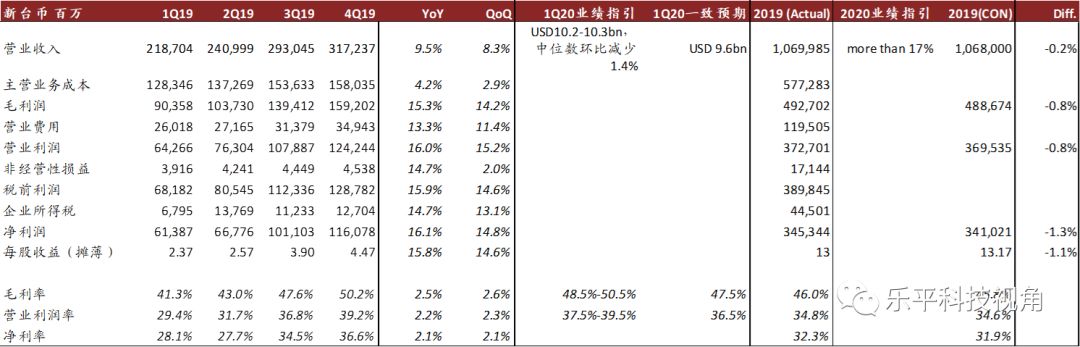

台积电(TSM.US)于2020/1/17公布4Q19业绩:收入3,172亿新台币(约103.9亿美元),同比增长9.5%,环比上升8.3%,略超指引上限,主要受到5G手机出货驱动及HPC应用需求强劲。4Q19毛利率达到50.2%,同样略超指引,超出市场一致预期1.1ppts,环比大幅上升2.6ppts(自2Q18以来的六个季度后,首次回升至50%以上),体现出公司先进制程产能利用率满载及成本控制见效,N7/N7+先进工艺平台产能爬坡对毛利率的稀释效应逐渐弱化。净利润1,161亿新台币,超出市场一致预期4%,净利润率达到2018年以来的峰值36.6%。

公司在业绩会上的展望非常乐观,给出的公司以及行业指引纷纷超预期,预示着半导体行业在经历了7-8个季度的下行后,正式进入至上行周期。同时,公司也再次强调了5G和AI作为半导体行业成长推动因素的重要性。

理由

1Q20业绩指引超预期:公司预计1Q20收入中位数将位于102-103亿美元之间,中位数环比下降1.4%,超出历史以往一季度环比下跌幅度(通常在10%出头)。公司预计产能利用率将维持在比较强劲的水平,但收入环比略降主要在于晶圆生产交付存在一定周期,当季生产产品可能于下一季度确认收入。公司预计1Q20毛利率将会位于48.5%-50.5%之间,营业利润率将会位于37.5%-39.5%之间。

2020年行业及公司收入展望超预期:公司预计2020年全球除存储器外,整个半导体行业将有望实现8%的增长(超出我们预期的5%),而晶圆代工行业有望实现17%的增长(如果不考虑三星代工的成分,实际增速应该在11%左右,超出我们预期的8%),公司全年收入增长有望超出代工行业增速。我们认为行业超预期增长除了成熟产品满载之外,先进制程的市场占比将会进一步扩大,主要得益于5G/HPC需求的增加。公司重申2020年5G手机渗透率将达到15%左右,但5G手机的普及率将快于4G时代。除了终端出货量成长之外,半导体元素的上升也是另一大推动力。

2020年资本开支计划超预期:公司在3Q19业绩会上,表示将2019/20年资本开支上调至140-150亿美元,在这次业绩会上,公司进一步将资本开支指引上调至150-160亿美元,显示出公司对于5G/AI时代到来激进的投资计划。目前台积电的资本开支增速为半导体重资产厂商中最高,预示着投产先进制程能够充分把握5G结构性机会的行业红利。

澄清华为转单及断供预期:在业绩会中,投资人询问了关于“美国可能将出口限制标准由25%的美国成分降低为10%”以及客户14nm转单的传闻,公司表示两者均为不实信息,公司从未官方声明过各节点的美国成本以及客户订单情况。在贸易摩擦的背景下,公司会遵从相关法律,并且已经做好了充分准备。公司认为贸易摩擦可能会短期带来负面影响,但并不能制约全球5G的发展。

风险

中美贸易摩擦升级,宏观疲弱导致需求不达预期。

图表1:台积电4Q19业绩回顾及1Q20指引

资料来源:台积电官网,中金公司研究部

图表2:台积电4Q19业绩回顾(按工艺节点)

资料来源:台积电官网,中金公司研究部,注:图中单位为十亿新台币

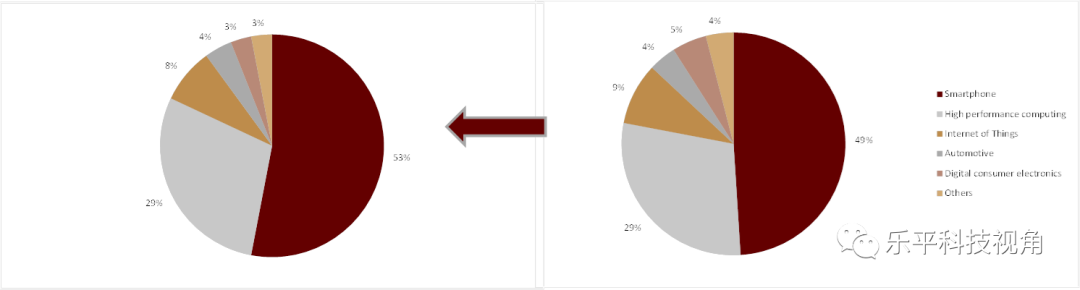

图表3:台积电4Q19业绩回顾(按应用分类,3Q19在右,4Q19在左)

资料来源:台积电官网,中金公司研究部

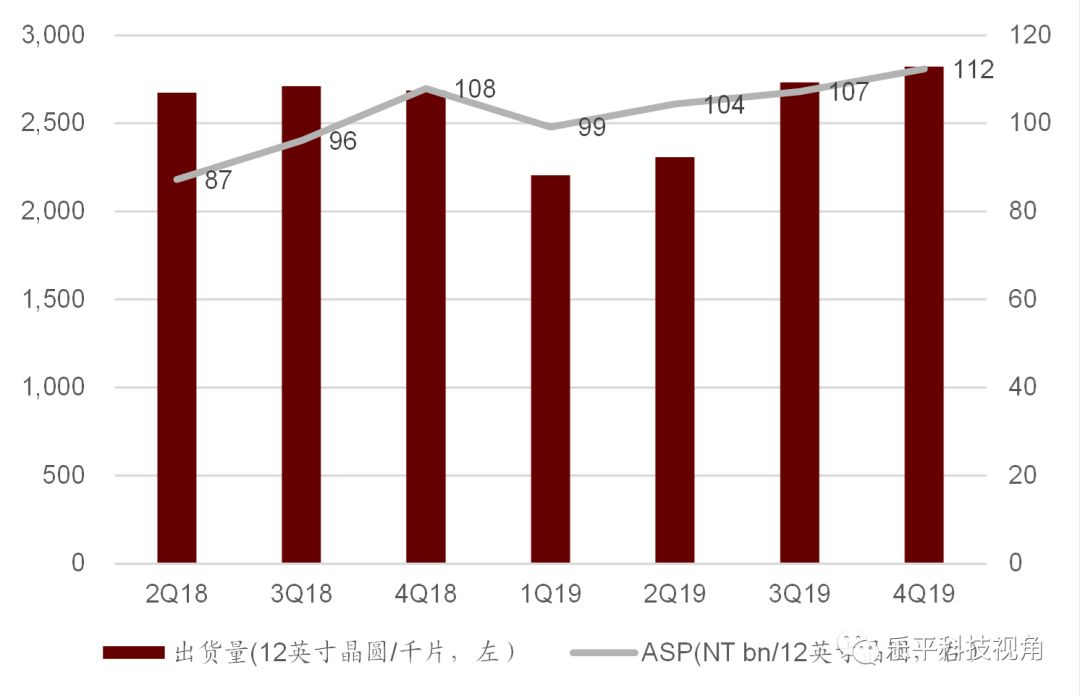

图表4:台积电4Q19业绩回顾(出货量与晶圆ASP变化情况)

资料来源:台积电官网,中金公司研究部

(编辑:林喵)

扫码下载智通APP

扫码下载智通APP