2019年汽车消费增长仍为负,楼市火爆对车市消费挤压效应持续较强

本文来自微信公众号“ 崔东树”,作者:崔东树。

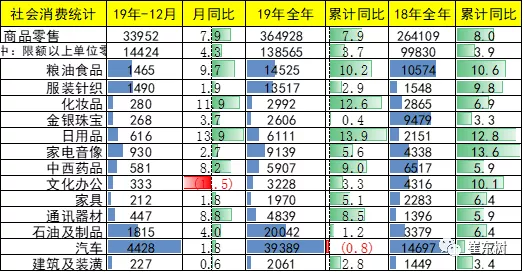

根据国家统计局数据,2019年,社会消费品零售总额411649亿元,比上年名义增长8.0%,其中,除汽车以外的消费品零售额372260亿元,增长9.0%。。

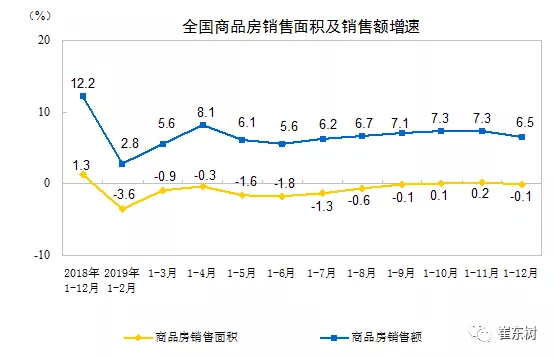

1—12月份,住宅销售面积增长-0.1%,住宅销售额增长7%,房地产市场总体远强于汽车市场。汽车消费仍为负,楼市火爆对车市影响巨大。个人贷款和定金是房地产投资的最大资金增量,分流百姓财富,与车市低迷形成直接对比。

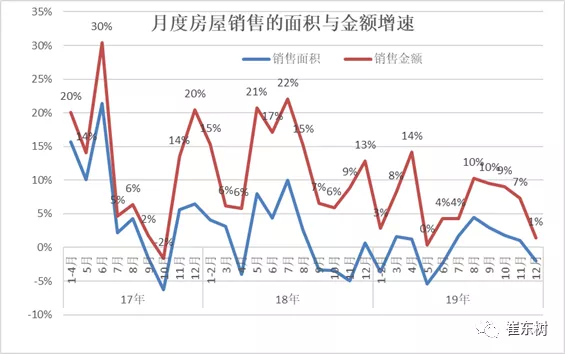

车市零售近期的负增长仍较严峻,高基数和中西部楼市恶炒对车市影响较明显。今年楼市销售额依旧较快,居民按揭和定金支出高增长,车市压力在中西部和北方市场。

社会消费低迷主要是车市消费负增长,而且汽车消费额度巨大,拉动消费龙头效果突出。未来应该有政策文件落实支持车市发展。

1. 19年汽车消费走势回稳

2019年,社会消费品零售总额411649亿元,比上年名义增长8.0%(扣除价格因素实际增长6.0%,以下除特殊说明外均为名义增长)。其中,除汽车以外的消费品零售额372260亿元,增长9.0%。

2019年12月份,社会消费品零售总额38777亿元,同比增长8.0%。其中,除汽车以外的消费品零售额34349亿元,增长8.9%。。

18年的汽车消费相对低迷,入门级消费依旧不足,中高端消费升级表现突出。19年1-12月的汽车消费在18年逐步抬高的基数下达到增速-1%,19年1-12月较18年尚未改善。

6月的消费额增速大涨17%,原因是18年的6月的增速是-7%,国六带来的零售走强,这主要是国六车型的库存清理销售上牌的压力推动。由此体现经销商的巨大的库存压力和较大的促销价格损失。并非市场真的很好。

7-8月的零售回落是国六透支后的回落,比较正常。9月汽车消费负增长2.2%,10月加大到-3.3%,11月的-1.8%是低基数的效果,市场未改善。12月的消费改善既有低基数因素,也有春节前回暖因素。

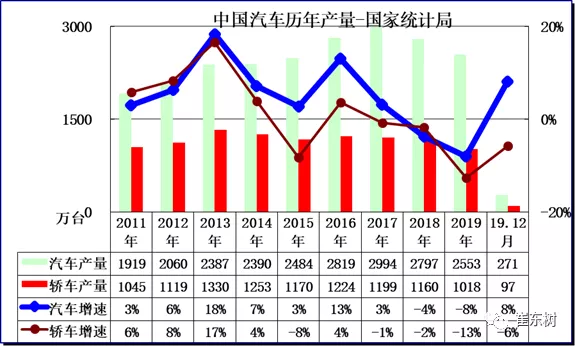

2. 2019年1-12月汽车产量回稳

分产品看,12月份,605种产品中有365种产品同比增长。钢材10433万吨,同比增长11.3%;水泥19935万吨,增长6.9%;十种有色金属531万吨,增长4.7%;乙烯186万吨,增长14.6%;汽车270.5万辆,增长8.1%,其中,轿车97.3万辆,下降5.8%;新能源汽车13.5万辆,下降27.0%;发电量6544亿千瓦时,增长3.5%;原油加工量5851万吨,增长13.6%。。

19年1-11月的汽车产量2553万台,增速-8%,较18年的-4%偏低的行业增速较差,这是是楼市火爆、消费不强因素下的汽车低迷。

今年 12月的生产271万台增长较大,前期车市波动主要是国六的影响,而客车等靠新能源补贴在年初较强。1-12月的偏低也是去年的前高后低的影响。

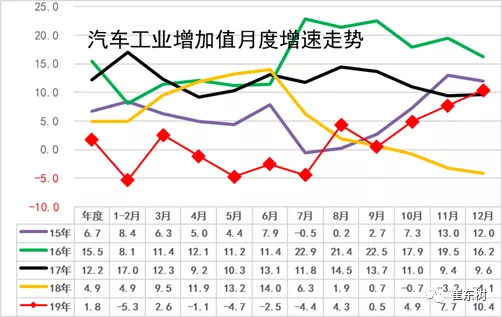

3. 19年汽车增加值低位起步

2019年12月份,规模以上工业增加值同比实际增长6.9%。增速比11月份加快0.7个百分点。从环比看,12月份,规模以上工业增加值比上月增长0.58%。1—12月份,规模以上工业增加值同比增长5.7%。。

19年1-12月的汽车增加值1.8%,仍处近期低位。18年增5%.。19年1-12月汽车业增加值是低于于制造业增加值平均水平,为制造业稳增长贡献不大。

4. 19年新能源汽车生产119降1%

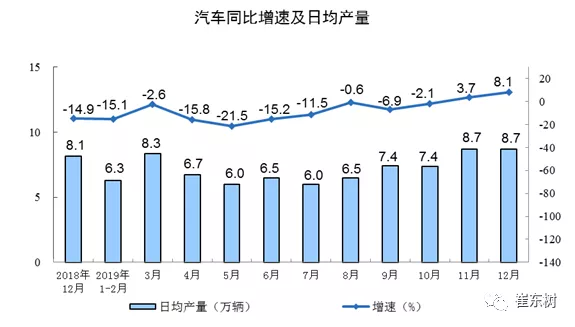

分产品看, 19年12月份汽车生产的日均汽车生产8.7万台,增长8.1%。考虑到18年12月的8.1万的较低增速,今年增速的表现相对改善。

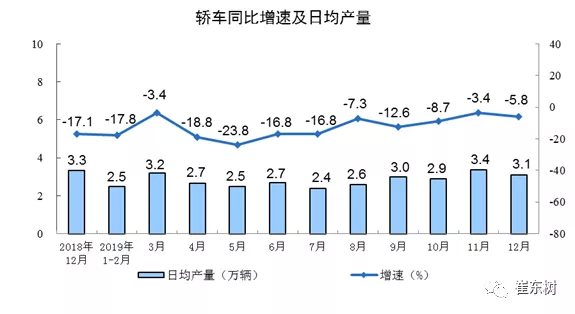

12月份日均轿车生产3.1万台,同比下降5.8%。轿车去年12月日均3.3万台。今年由于产品不足和市场低迷压力,12月生产走弱明显。但没有进一步严峻下降。

近两年商用车强,乘用车弱。19年1-12月消费结构进一步不利于消费,轿车生产增速偏低,弱于汽车平均增速,SUV的生产增速低于汽车总体增速,成为抑制消费的低迷因素。

18年全年生产新能源车130万台,较17年增4成。。18年新能源乘用车100万,继续保持较强的高增长走势。19年1-12月生产119万台新能源车,增速-0.6%的偏弱。12月新能源乘用车增速-27%,虽然退坡压力大,但19年目前仍是成为车市亮点。

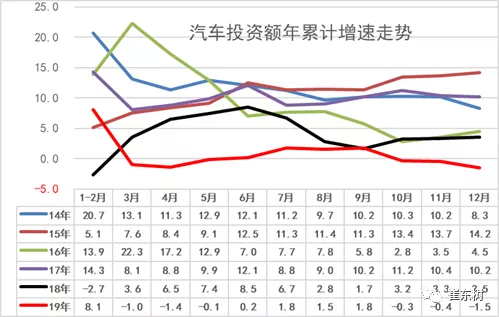

5. 19年1-12月汽车投资力度负增长

2019年1-12月,全国固定资产投资(不含农户)551478亿元,比上年增长5.4%,增速比1—11月份加快0.2个百分点。从环比速度看,12月份固定资产投资(不含农户)增长0.44%。其中,民间固定资产投资311159亿元,比上年增长4.7%,增速比1—11月份加快0.2个百分点。。

12月汽车投资应该是不强,7-9月大幅改善,10-12月重归负增长。4-9月投资走出负增长区间,体现行业的巨大拉升投资热情。

6. 房价暴增的车市消费挤压效应持续较强

16-17年楼市火爆影响很大,后期逐步降温对车市的促进较好。2019年,商品房销售面积171558万平方米,比上年下降0.1%,1—11月份为增长0.2%,上年为增长1.3%。其中,住宅销售面积增长1.5%,办公楼销售面积下降14.7%,商业营业用房销售面积下降15.0%。商品房销售额159725亿元,增长6.5%,增速比1—11月份回落0.8个百分点,比上年回落5.7个百分点。其中,住宅销售额增长10.3%,办公楼销售额下降15.1%,商业营业用房销售额下降16.5%。

2019年,东部地区商品房销售面积66607万平方米,比上年下降1.5%,降幅比1—11月份扩大0.2个百分点;销售额83833亿元,增长5.8%,增速回落1.3个百分点。中部地区商品房销售面积50037万平方米,下降1.3%,降幅扩大1.0个百分点;销售额35505亿元,增长4.9%,增速回落0.7个百分点。西部地区商品房销售面积47410万平方米,增长4.4%,增速加快0.6个百分点;销售额34488亿元,增长10.8%,增速加快0.2个百分点。东北地区商品房销售面积7503万平方米,下降5.3%,降幅扩大0.8个百分点;销售额5899亿元,增长2.8%,增速回落0.6个百分点。

在17年楼市超火爆下,18年前期楼市仍未有效降温,形成楼市对居民财富的可持续致债务吞噬,18年1-12月楼市超级火爆恶炒对车市发展不利。9-12月开始的楼市价格增速放缓,销量走低,这是重大的利好。18年楼市仍是高基数的高增长。19年初的高基数下房地产仍保持销售额的较好增长。小城市的楼市爆发增长,东部地区的楼市增长对车市带来不确定影响。

2019年,房地产开发企业土地购置面积25822万平方米,比上年下降11.4%,降幅比1—11月份收窄2.8个百分点,上年为增长14.2%;土地成交价款14709亿元,下降8.7%,降幅比1—11月份收窄4.3个百分点,上年为增长18.0%。

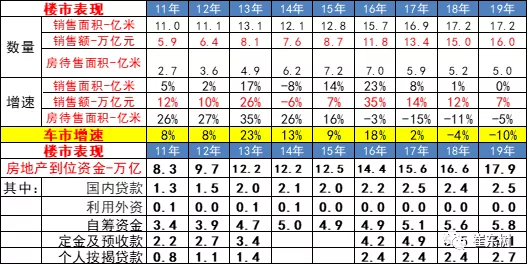

楼市火爆主要靠居民的定金和预收款支撑,贷款也处于高位。这对车市的购车资金带来一定分流影响。

2019年,房地产开发企业到位资金178609亿元,比上年增长7.6%,增速比1—11月份加快0.6个百分点,比上年加快1.2个百分点。其中,国内贷款25229亿元,增长5.1%;利用外资176亿元,增长62.7%;自筹资金58158亿元,增长4.2%;定金及预收款61359亿元,增长10.7%;个人按揭贷款27281亿元,增长15.1%。。

15年楼市暴涨从北上深的东部开始,16年的东部火爆,16年末稍有降温,17-18年中西部跟进,18年楼市依旧恶炒,中西部消费者现金挤压效应体现。19年房地产销售额的增长仍较强。

由于中西部的楼市暴增严重,导致县乡市场的购房热情高于购车,楼市对车市的挤压严重。随着楼市降温,车市逐步回稳。我们对未来车市的预期仍是良好的。但18年初至今的中西部和三线楼市的资金分流对车市消费影响暂时仍是有压力的。

18-19年的中西部房价涨幅较大,炒房效果良好,对车市抑制效果明显。

7. 2020年车市消费需要有政策支持

目前看消费不旺的问题仍较突出,抑制房地产涨价和高销量增长,保证车市消费的合理增长的联动意义重大。1-6月车市消费增长主要是6月的国六去库存,而未来汽车消费额度巨大,拉动消费龙头效果突出。2018年高基数压力难以改变,2019年应该有政策支持汽车消费。

尤其是房地产2018-2019年持续高涨,中西部车市严重低迷的局面,体现了前期政策鼓励楼市的效果突出,抑制入门级购买力,分流了购车消费。

综合看刺激汽车消费是改善制造业的重要机会,应该进一步落实刺激汽车消费政策。

(编辑:张金亮)

扫码下载智通APP

扫码下载智通APP