第二轮全国集采点评:后续带量采购对市场冲击将减弱 核心资产+转型成功企业值得配置

本文来源微信公众号“兴证医药健康”,作者兴业证券医药小组。原标题《厂家竞争依旧激烈,市场有望逐步脱敏——第二轮全国集采点评》。

事件

近日,上海阳光医药采购网发布了第二批全国药品集中带量采购的拟中选结果。

点评

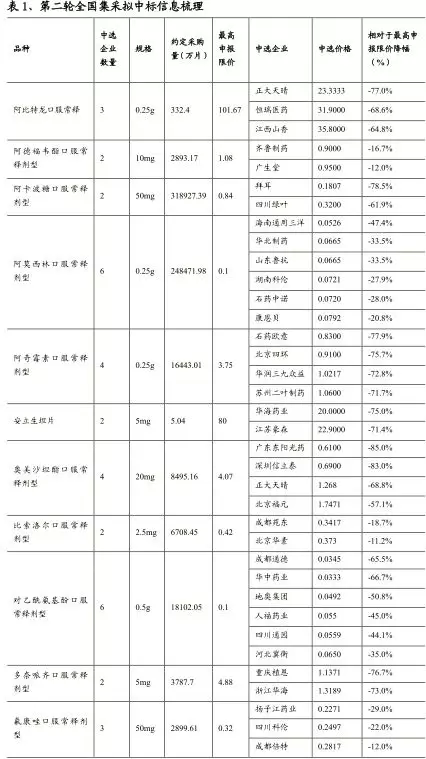

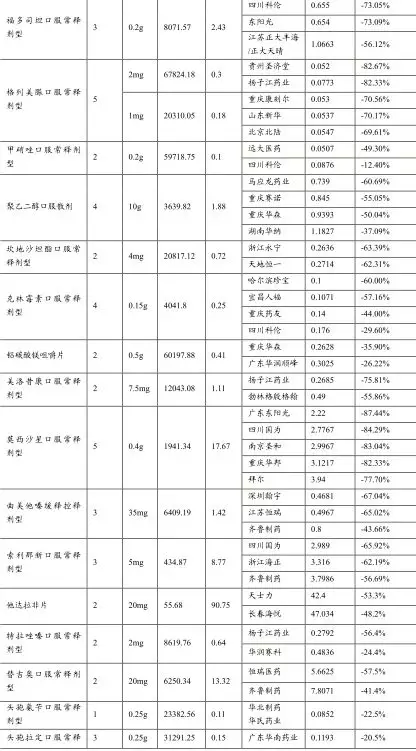

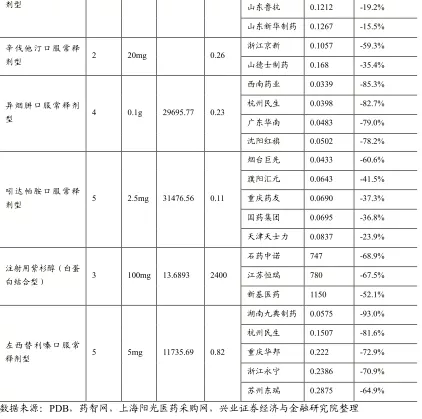

价格竞争依旧激烈。总体来看,根据初步公布的数据,本次集采的33个品种中32个采购成功(碳酸氢钠流标),共100个产品中选。122家企业参加,产生拟中选企业77家。与联盟地区2018年最低采购价相比,拟中选价平均降幅53%,部分品种的最高价格降幅达93%。从部分大品种的降幅来看,阿卡波糖降幅约61%-79%,替吉奥降幅约41%-58%,阿奇霉素降幅约71%-78%,白蛋白紫杉醇降幅约52-69%。总体来看,主要核心品种的降幅在40-80%之间,和此前4+7集采以及集采扩围的降幅基本处在同一水平。

厂家策略各不相同,中标的不可预测性增加。本次集采纳入的33个品种和参与竞标的企业数量都创了新高,竞争的激烈程度和最终中标结果的不可预测性也随之增加。例如,此前带量采购当中通过低价策略有多个品种中标的齐鲁制药在此次集采中白蛋白结合型紫杉醇未中标(报价高于原研企业)。拜耳降价78%获得阿卡波糖和莫西沙星的拟中选资格,勃林格殷格翰和新基等分别中标美洛昔康和白蛋白结合型紫杉醇,山德士中标辛伐他汀等品种。科伦药业5个品种中标,恒瑞医药/齐鲁制药4个品种中标,正大天晴/石药/东阳光等各有3个品种中标,华海药业2个品种中标。各个竞标厂家在不同的集采轮次针对不同品种也采用了不同的投标策略。

后续集采有望成为新常态,投资者对集采的敏感度逐步降低。我们预计后续针对占用医保费用较大的过评品种,国家层面的带量采购将逐步成为常态,非医保品种不排除继续少量纳入试点。另外,针对非过评品种/常用慢病用药/特殊品种等各地有望借鉴国家带量采购的模式以地区为单位进行集采,如河北省开展城乡居民高血压糖尿病带量采购,武汉开展胰岛素专项带量采购,湖南在全国率先开展抗菌药物带量采购,福建省对14个未过一致性评价药品开展带量采购。预计在2-3年时间内,常态化的带量采购将实现对国内现有仿制药大品种的全面覆盖。另一方面,从2018年下半年至今,带量采购的模式不断完善,市场对于带量采购的预期(频率、价格降幅、采购量等)也逐步更加充分。后续带量采购对于市场的冲击将进一步减弱。

仿制药市场规模逐步被压缩,倒逼企业逐步转向创新。带量采购将逐步影响国内仿制药企业的研发立项、生产、销售等诸多方面,也将考验不同企业的应对能力和产品管线的丰富程度。对于中选企业而言,如何通过良好的供应链管理保质保量完成合同期内产品的供应也将成为重要的挑战。随着国内原有的仿制药市场逐步被压缩,将持续倒逼医药企业转向开发更具有研发壁垒的难仿药/创新药,行业的集中度和研发水平也将逐步提升。

投资策略:整体来看,此次全国集采的价格降幅和此前两次带量采购较为接近,也和市场的预期较为一致。我们认为,此次集采虽然纳入部分非医保品种,但对这类品种的集采更多在于“投石问路”,为后续非医保品种的市场准入积累经验,在相关准入标准、医保相关配套措施完善之前纳入更多非医保化药的可能性有限,而在对生物药产品进行类似化药一致性评价的可替代性进行充分研究前,预计像生长激素等大分子生物药产品纳入全国集采的可能性不大。此外,随着带量采购的陆续落地和推进,市场对于集采降价的敏感度逐步降低。我们认为后续核心资产+转型成功企业还是投资者的基础性配置。前者如恒瑞医药,CRO领域龙头,医疗器械,医疗服务等前期走势强劲,PE估值水平较高的标的,在回调后仍可以作为长线底仓加仓。在转型类标的中可考虑此前仿制药占比较大,但近年来研发投入大、产品线不断完善的企业如A股的科伦药业和港股的中国生物制药(01177)、石药集团(01093)等。

风险提示:政策严厉程度高于预期;降价幅度高于预期;执行力度低于预期。

(编辑:刘瑞)

扫码下载智通APP

扫码下载智通APP