华泰证券:中国中铁(00390)19Q4订单增速达17年以来最高值,明年有望维持高增长

本文来自微信公众号“ 华泰建筑建材研究”,作者:鲍荣富、方晏荷、王涛、王雯。

核心观点

订单增速继续提升,维持“增持”评级

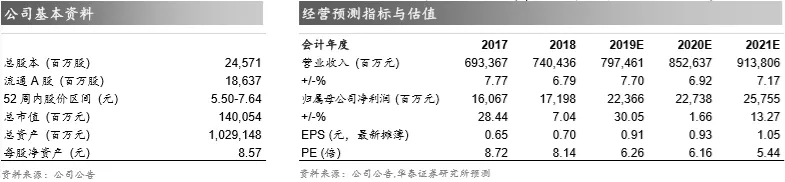

2020年1月21日晚,中国中铁(00390)发布2019年经营数据,2019年公司新签订单2.16万亿元,首次突破2万亿大关,同比增加27.9%,较19Q1-3订单增速14.5%提升13.4pct,其中19Q4单季度新签订单1.08万亿元,同比增加45.1%,新签订单增速延续回暖态势,我们预计20Q1财政发力有望助力基建投资增速实现较好的向上弹性,继续看好基建新签订单延续好转趋势及转化速度,预计19-21年EPS为0.91/0.93/1.05元,目标价6.32-6.51元,维持“增持”评级。

新签订单增速持续回暖,19Q4单季度增速达17年以来最高值

累计订单增速角度看,2019Q1/Q1-2/Q1-3/Q1-4公司累计订单增速分别为0.3%/20.4%/22.7%/27.9%,19年全年增速达近10个连续累计季度的最高值;单季度订单增速角度看,2019Q1/Q2/Q3/Q4公司单季度订单增速分别为0.3%/20.4%/22.7%/45.1%,19Q4单季度订单增速为17年以来最高值,较19Q3单季度增速提升22.4pct,我们判断2019Q4订单回暖主要源于市政、房建、勘察设计等细分领域订单和地产销售合同的高速增长。

基建订单增速持续改善,市政及房建子板块19年订单增速超50%

细分板块来看,19年基础设施建设新签订单1.79万亿元,同比增长25.1%,较Q1-3增速18%提升7.1pct,铁路/公路/城轨、市政、房建等其他领域三大板块订单同比增长22.5%/2.5%/33.6%,其中市政/房建子板块的新签订单增速分别为51.5%/75.2%,公司推进城市建设市场开发成效显著;勘察设计新签订单288亿,同比增长30.3%,勘察设计订单增速在央企中表现亮眼;房地产开发业务实现新签订单696.8亿,同比增长31.4%,其中Q4单季度增速达66.2%,地产业务在18Q4单季度高增长(39.9%)的基础上依然大幅提速。

盘活存量资产,增厚利润,优化资产负债结构

2019年12月16日公司公告,全资子公司中铁交通拟向招商公路、工银投资出售其持有的广西中铁高速51%股权(交易对价66.3亿)及33.15亿相关债权(交易总对价99.45亿),净回笼资金拟用于归还银行借款。据中国中铁测算,股权处置预计增加19年净利润约37亿(占18年净利润的21.2%),资产负债率有望从77.28%下降至76.46%,资产负债结构进一步优化,同时盘活存量高速公路等资产,引入专业的高速公路运营团队,将其管理手段和经验同步植入,有望进一步提升高速公路资产的运营效率。

订单有望维持高增长,维持“增持”评级

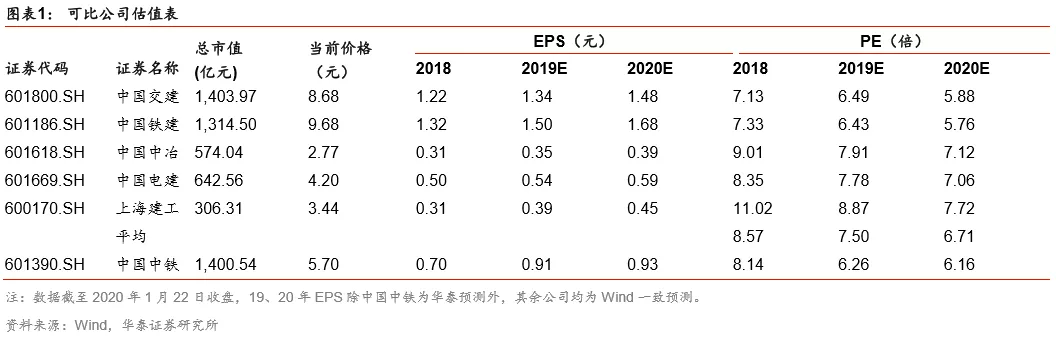

公司订单有望维持高增长,考虑股权处置增厚净利润水平以及现金回笼减少带息负债规模等因素,上调2019年EPS预测至0.91元(原预测0.81元),维持20-21年EPS0.93/1.05元,参考当前可比公司2020年Wind一致预期平均PE6.71倍水平,认可给予公司2020年6.8-7.0倍PE,目标价为6.32-6.51元,维持“增持”评级。

风险提示:工程订单结转不及预期,毛利率提升持续性不及预期。

盈利预测调整及可比公司估值表

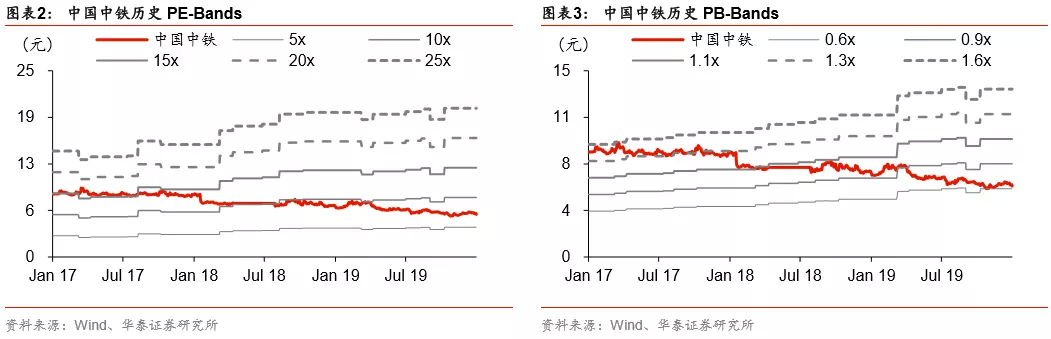

PE/PB - Bands

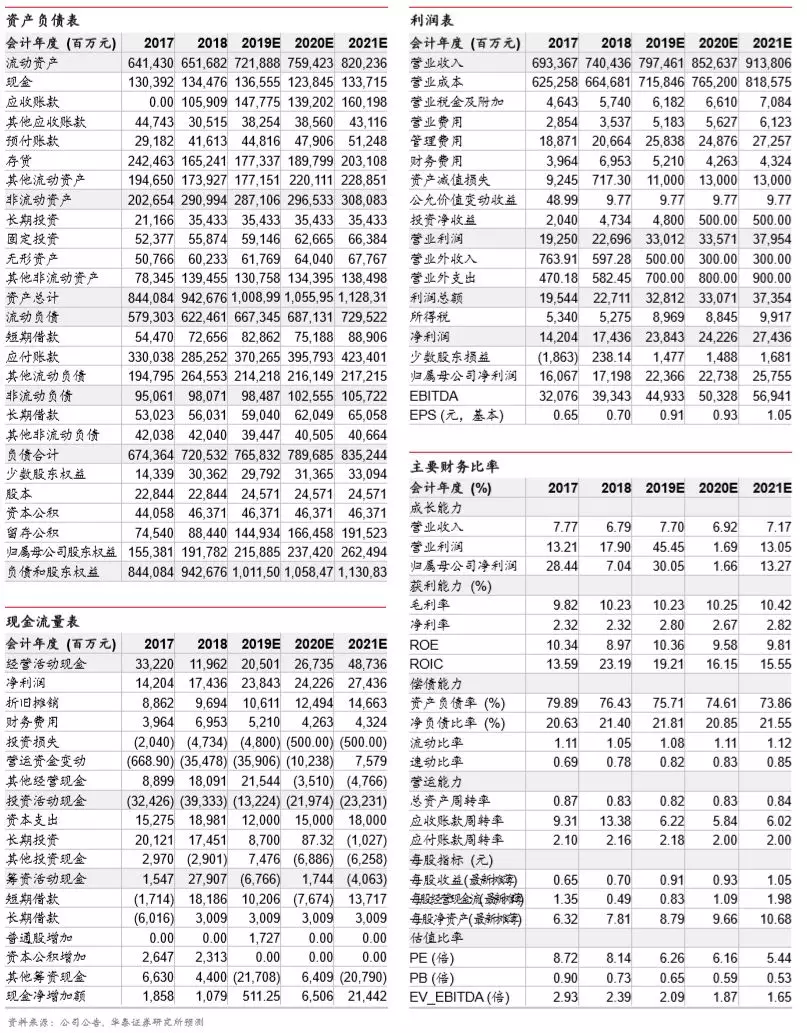

盈利预测

(编辑:张金亮)

扫码下载智通APP

扫码下载智通APP